こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週はAI・半導体株が調整する一方、金融や景気敏感株へ資金が移り、ダウは最高値を更新

- 米国の主要株価3指数は上昇

- S&P500は全ての移動平均線を奪還したものの、NASDAQは50日移動平均線を下回っています

- ダウだけでなく、RSP(S&P500均等加重)も過去史上最高値を更新

- 10年債利回りは雇用統計の結果を受けて一時4.5%まで上昇しました

- ドル指数は弱い米雇用統計を受けて利上げ観測が後退し、週間では下落

- 今週はヘルスケア/通信/消費者裁量/金融セクターが強かった、一方先週に続き半導体は弱かった

- ディストリビューションディは週末比で変化なし

- センチメントは強気継続

- S&P500のバリュエーションは高水準を維持

- 来週の決算は3社チェック予定

- 来週はFRB議事録から年内追加利上げの可能性が焦点

それでは順に詳細をみていきます。

6/29週 米国市場の振り返り

総括

今週は、前半は中東情勢の緩和やAI関連株への買い戻しを背景に力強く上昇し、ダウは過去最高値を更新しました。

しかし週後半は、AI関連株や半導体株の高いバリュエーションへの警戒感が強まり、ナスダックを中心に利益確定売りが広がりました。

一方で、弱めの雇用統計を受けてFRBの利上げ観測が後退したことから、金融、消費、生活必需品など伝統的なセクターには資金が流入し、ダウ平均は底堅さを維持しました。

個別銘柄では、エヌビディア、AMD、インテル、マイクロン・テクノロジー、アプライド・マテリアルズ、マーベルなど半導体関連株の値動きが市場を大きく左右しました。

また、メタ、アマゾン、アルファベット、マイクロソフトはAI関連事業への期待から比較的堅調でした。

一方、テスラは好調な納車実績にもかかわらず利益確定売りに押され、アップル、ビザ、ウォルマートは終盤に買いが入り、市場全体を支える存在となりました。

6/29~7/3の動向

6/29(月)AI関連株が買い戻され、主要指数が大幅上昇

米国株式市場は大きく上昇し、S&P500、ナスダック100、ダウ平均はいずれも堅調な値動きとなり、ダウ平均は過去最高値を更新しました。週末の米国とイランの緊張緩和が投資家心理を改善したことに加え、これまで売られていたAI関連銘柄への買い戻しが相場をけん引しました。特にテスラやアマゾン、メタ、エヌビディア、アルファベットが上昇し、通信サービスやテクノロジー、一般消費財セクターが好調でした。一方で、アップルやマイクロソフト、ウォルマート、ベライゾンは軟調な推移となりました。

6/30(火)半導体株が続伸し、第2四半期を好調に締めくくる

米国株式市場は続伸し、主要3指数はいずれも上昇しました。AI需要への期待が再び高まり、半導体株が相場を押し上げました。エヌビディア、AMD、インテルが大きく上昇し、インフレ懸念の後退や原油価格の安定も市場を支えました。第2四半期では、S&P500、ナスダック、ダウ平均のすべてが大幅な上昇を記録し、ナスダックは2020年以来の力強い四半期となりました。

7/1(水)半導体株が急落し、ナスダックは反落

米国株式市場は利益確定売りが優勢となり、特に半導体株が大幅安となったことでナスダック100は下落しました。マイクロン・テクノロジーやAMD、インテルが大きく売られ、AI関連投資の過熱感が改めて意識されました。一方で、メタはAI計算資源を活用した新たなクラウド事業計画が評価され急伸し、マイクロソフト、アマゾン、アルファベットも堅調でした。ダウ平均は景気敏感株の支えにより、ほぼ横ばいで推移しました。

7/2(木)ハイテク株は軟調も、ダウ平均は最高値更新

米国株式市場は指数ごとに明暗が分かれました。半導体株は2日連続で下落し、マイクロン、アプライド・マテリアルズ、AMD、マーベルなどが大きく値を下げました。また、テスラも好調な納車実績にもかかわらず下落しました。一方、予想を下回る雇用統計を受けてFRBの追加利上げ観測が後退したことから、金融や消費関連などの伝統的なセクターに資金が流入し、ダウ平均は過去最高値を更新しました。アップル、ビザ、ウォルマートも堅調に推移しました。

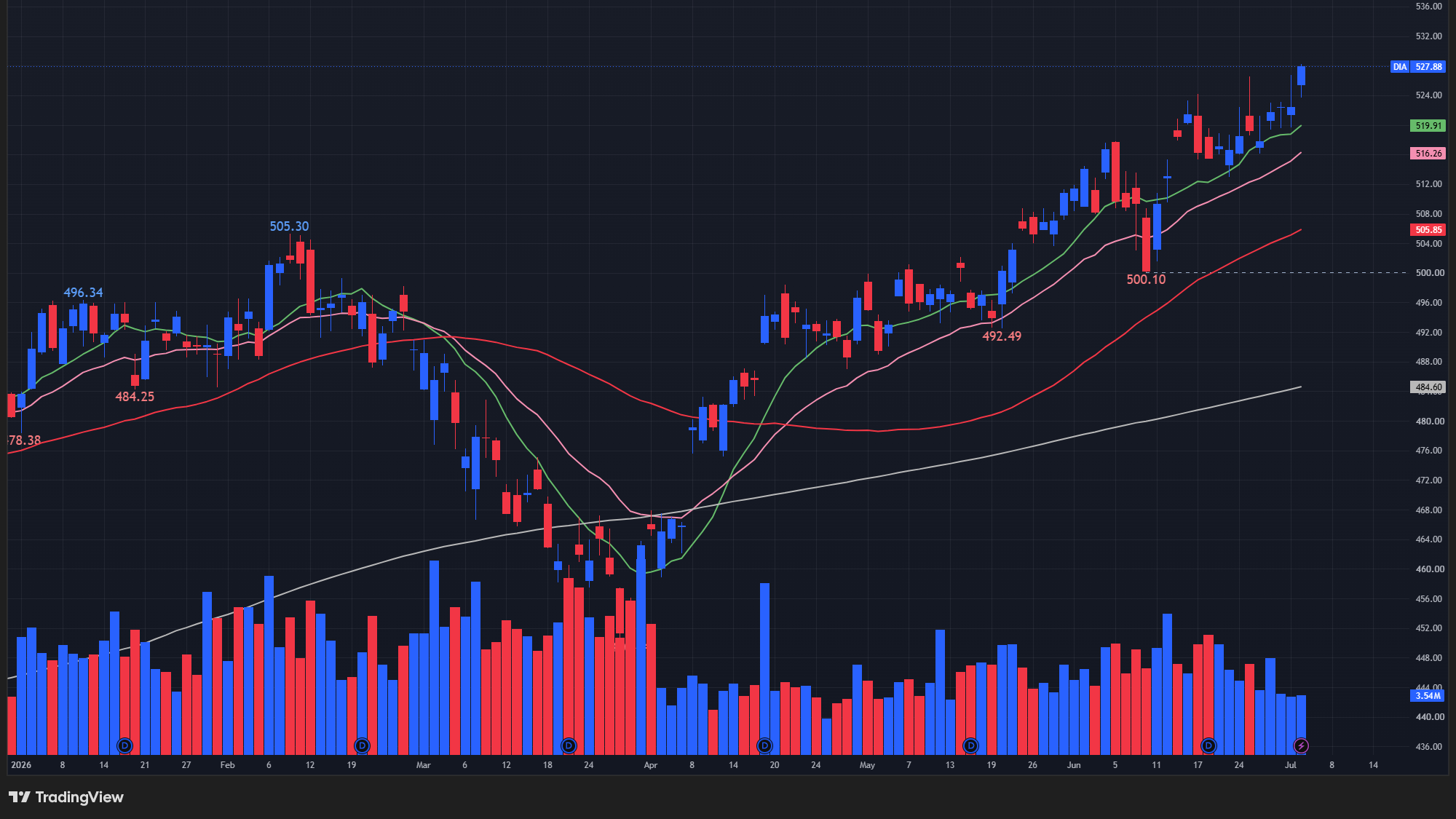

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は先週とはうって変わって上昇基調となり、50日移動平均線/21日指数移動平均線/10日移動平均線を奪還しました。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑今週の木曜までにS&P500と同様に、50日移動平均線/21日指数移動平均線/10日移動平均線を奪還したものの、木曜には再び50日移動平均線を下回りました。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQとは異なり、先週に続いてダウは強さを見せています。価格は過去史上最高値を更新しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ダウと同様に力強い上昇を展開しており、過去史上最高値付近で推移しています。木曜には下落したものの、ちょうど10日移動平均線上でなんとか持ちこたえている状況です。

【RSPの日足チャート】

※TradingView提供のチャート

↑こちらもダウと同様に、力強い上昇をみせており、過去史上最高値を更新しています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は雇用統計を控え様子見姿勢が強まりました。週前半は原油安を背景に利回りが低下した一方、堅調な雇用指標を受けて追加利上げ観測が強まり、一時4.5%近くまで上昇しました。その後、雇用統計で労働市場の減速が示されたことで利回りは低下し、市場はインフレと雇用動向を踏まえたFRBの金融政策を慎重に織り込む展開となりました。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は、前半はFRBの利上げ期待で堅調でしたが、弱い米雇用統計を受けて利上げ観測が後退し、週間では下落しました。中東情勢の緩和や原油価格の安定もインフレ懸念を和らげ、今後は雇用・物価指標とFRBの金融政策が焦点となります。

※主要なマーケットの詳細は以下参照

リンク

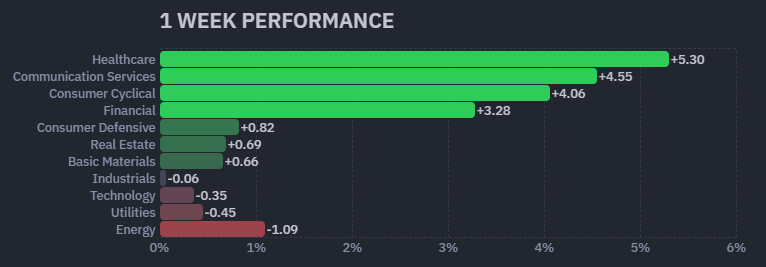

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週はヘルスケア/通信/消費者裁量/金融セクターが強かったです。

【S&P500の週間ヒートMap(出典:finviz)】

↑今週はAI関連や半導体がボコボコに売られているのが一目でわかります。あた右上にあるヘルスケアや通信、消費者裁量の強さがわかります。

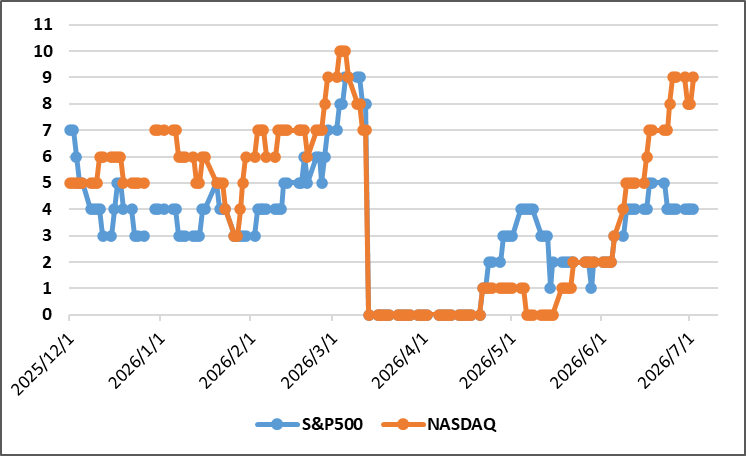

ディストリビューションディ

6/29週は先週末比で変化なしでした。

週間カウント数の推移

・6/29 S&P500:4回、NASDAQ:9回

・6/30 S&P500:4回、NASDAQ:9回

・7/1 S&P500:4回、NASDAQ:8回

・7/2 S&P500:4回、NASDAQ:9回

【ディストリビューションディ(出典:IBD)】

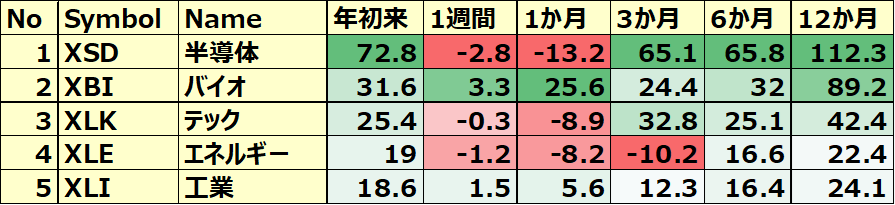

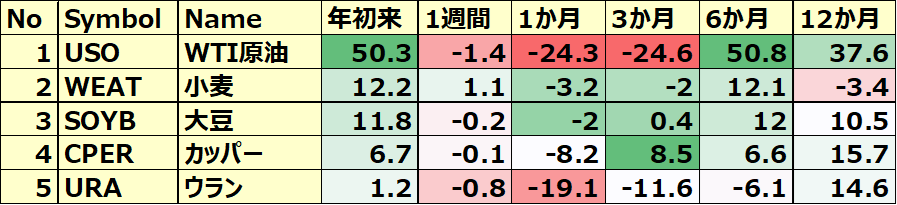

米国のセクターETF 年初来パフォーマンス BEST5

今週もバイオは上昇、一方で半導体は先週に続き下落幅を拡大。

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

全体的にコモディティは下落、ランク外ですが貴金属や仮想通貨は良い週間パフォーマンスを記録。

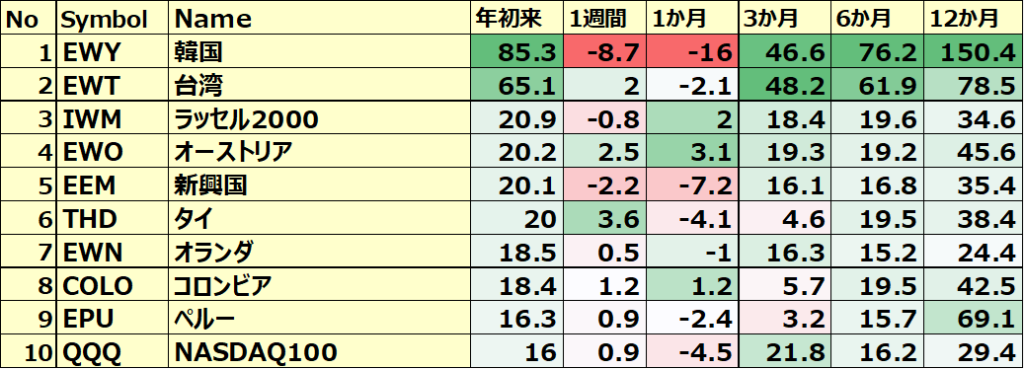

カントリーETF 年初来パフォーマンス BEST10

今週も韓国株は下げを継続し、下落幅が目立ちました。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年7月2日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.4で、5年平均19.9倍とほぼ同じで、10年平均の19.0倍を上回っています。

また、実績PERは現在27.8倍となっており、5年平均の24.5倍と10年平均の23.4倍を上回っています。

センチメント

センチメントは強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の18.41から16.15に低下。

- 「Put Call Ratio※」は、先週末の0.93から0.72に低下。

- 「ブルベア指数※」は、ブル51vs ベア17.6となりGapは先週比で縮小。

- S&P500は、全ての移動平均線を上回っています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週も下落基調となりました。

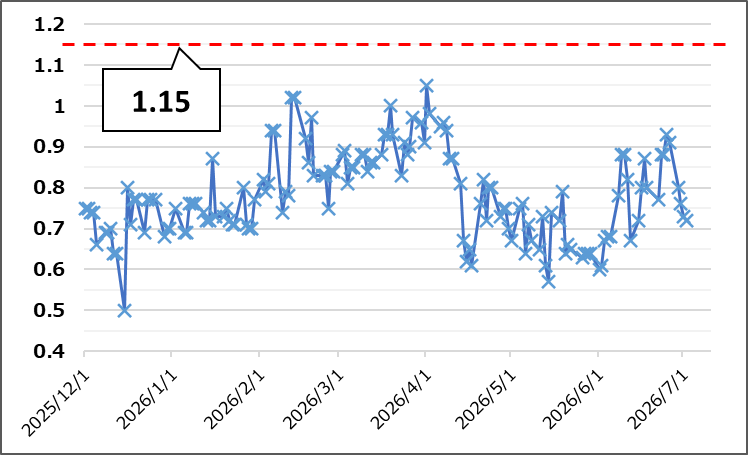

【Put Call Ratio(出典:IBD)】

↑先週とは異なり、下落基を展開。0.9ぐらいから0.7に低下しています。

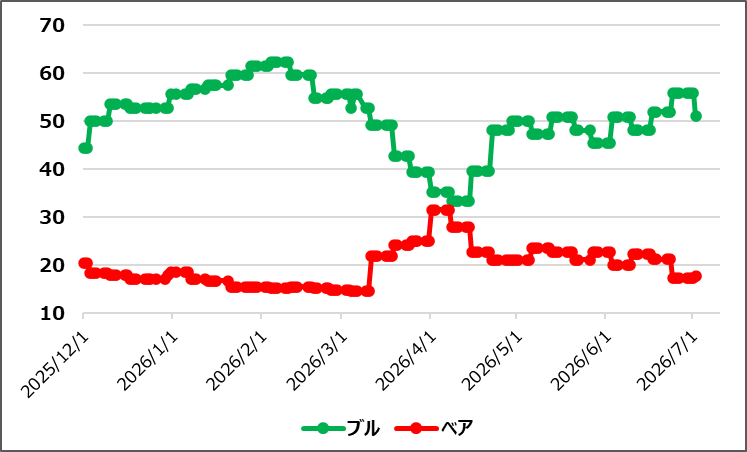

【ブルベア指数(出典:IBD)】

↑ブル下落、ベアはわずかな上昇の動きとなり、先週比でGap縮小。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は先週とはうって変わって上昇基調となり、50日移動平均線/21日指数移動平均線/10日移動平均線を奪還しました。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・独・CPI(速報)

・米・S&Pケースシラー住宅価格(20都市)

・欧・ユーロ圏消費者物価指数(HICP)

・米・失業率

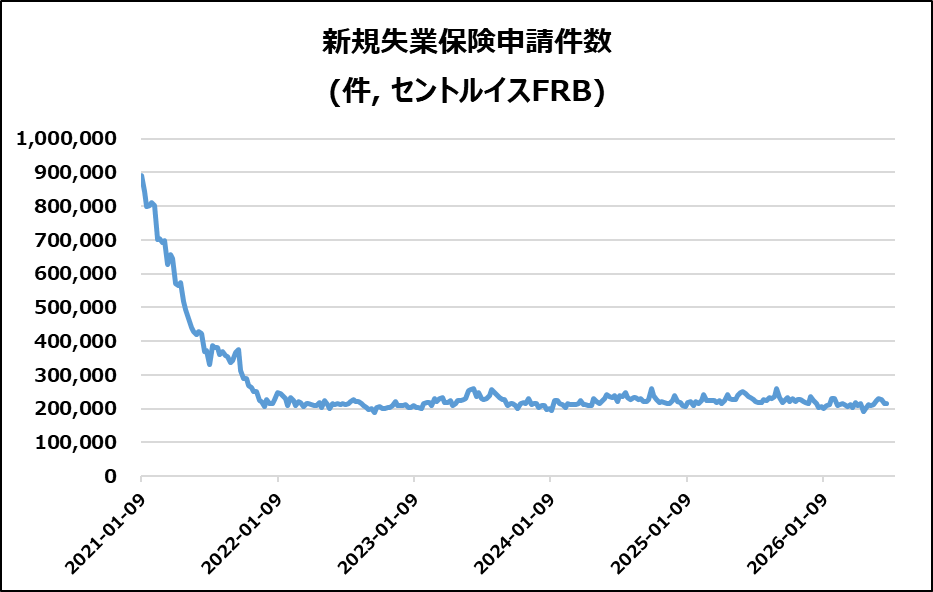

・米・新規失業保険申請件数

ネガティブサプライズ

・米・コンファレンスボード消費者信頼感指数

・米・ADP雇用者数

・米・ISM製造業景気指数

・米・非農業部門雇用者数

ノンサプライズ

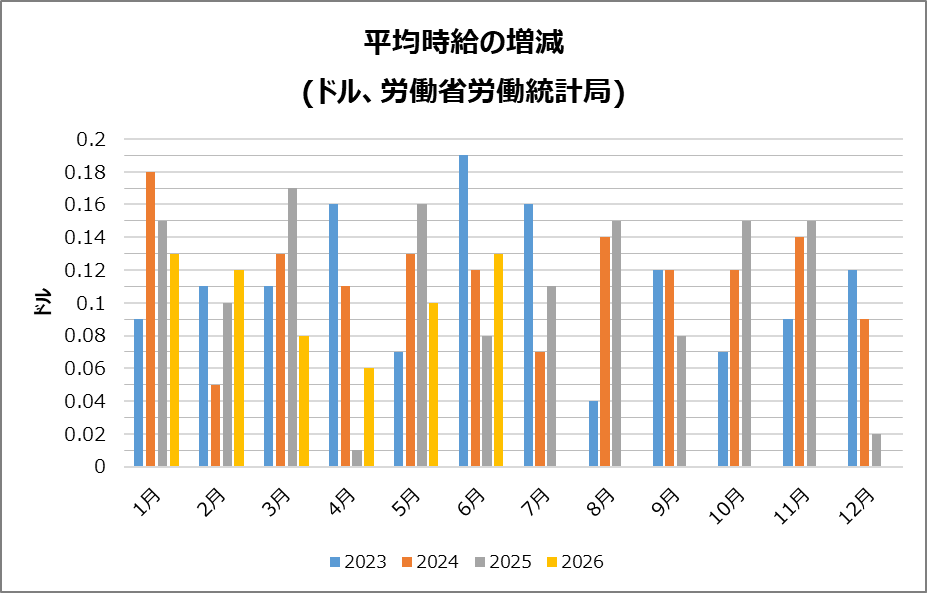

・米・平均時給

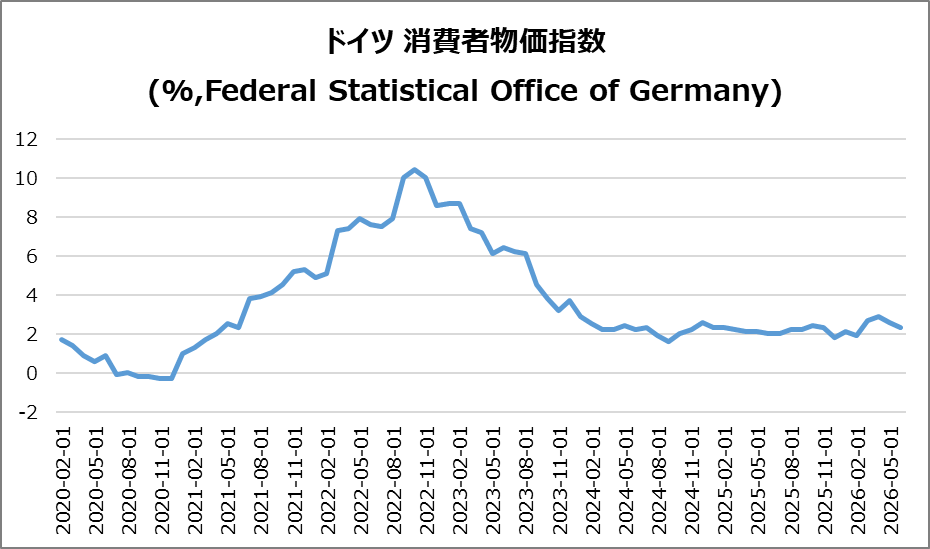

独・CPI(速報)

2026年6月のドイツ消費者物価上昇率は前年比2.3%と、5月の2.6%から低下し、市場予想(2.6%)も下回るポジティブサプライズでした。

内訳:エネルギー価格の伸び鈍化を背景に商品インフレは1.7%へ低下。食品(0.4%)とサービス(3.1%)は横ばいで、コアインフレ率は2.5%を維持しました。

EU基準:EU調和インフレ率も2.4%(前月2.7%)へ減速し、予想を下回りましたが、欧州中央銀行(ECB)の目標2.0%は依然として上回りました。

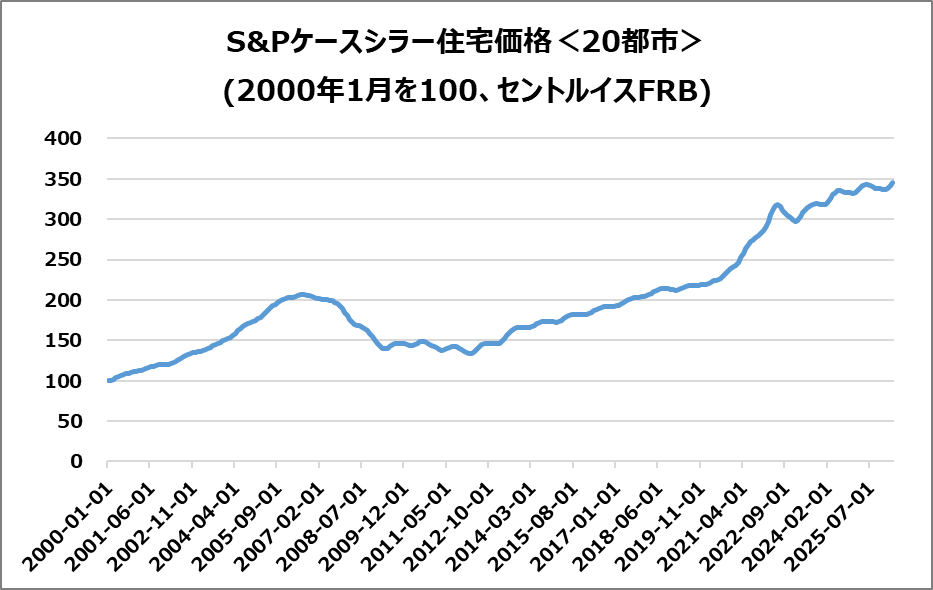

米・S&Pケースシラー住宅価格(20都市)

2026年4月は前年比1.1%上昇し、3月(0.9%)や市場予想を上回りました。

市場動向:価格上昇は2025年11月以来の加速だが、依然3年ぶりの低水準近くで、住宅市場の冷え込みが続いています。インフレ率は11カ月連続で住宅価格の伸びを上回りました。

地域差:中西部・北東部は堅調で、シカゴ(+6.5%)、ニューヨーク(+3.8%)、クリーブランド(+3.2%)が上昇。西部・サンベルトは弱く、シアトル(-2.3%)、デンバー(-1.8%)、タンパ(-1.8%)などが下落。

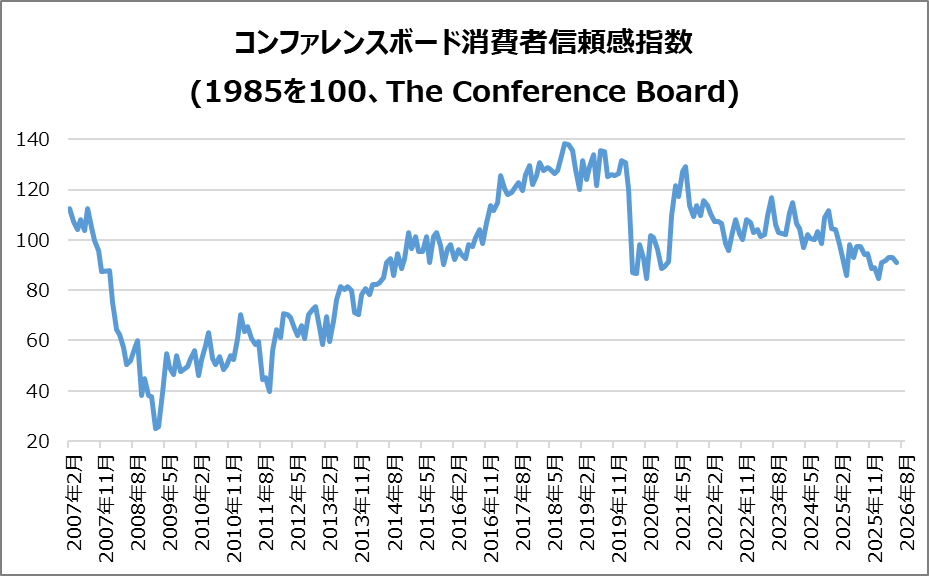

米・コンファレンスボード消費者信頼感指数

2026年6月の米消費者信頼感指数は91.2(前月90.6、予想は94.2)と0.6ポイント上昇。現況指数は116.4へ低下した一方、期待指数は74.4へ改善しました。

背景:原油価格下落でインフレ懸念が和らぎ、企業環境や所得見通しは改善。ただし「仕事を見つけにくい」と答えた割合は22.5%と2021年1月以来の高水準で、雇用環境への評価は悪化。

物価・景気:1年先のインフレ期待は低下しましたが、高金利継続を予想する人は61.5%。景気後退懸念はやや高まったものの、全体としては依然低水準。

消費行動:自動車・住宅購入意欲は改善し、高額商品の購入計画もやや回復。サービス支出意欲も持ち直した一方、国内旅行計画は減少し、海外旅行への関心は高まりました。

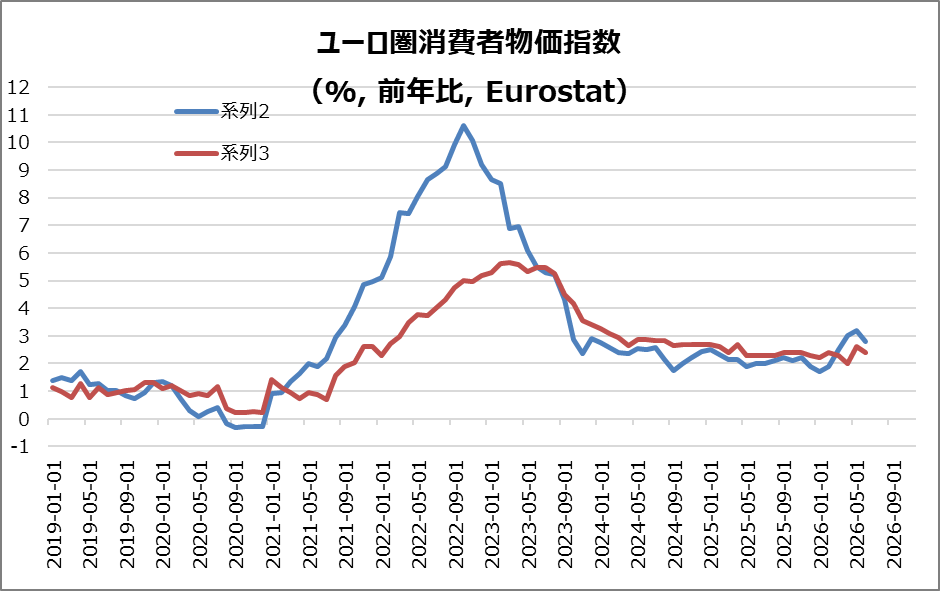

欧・ユーロ圏消費者物価指数(HICP)

2026年6月のユーロ圏消費者物価上昇率は2.8%と、5月の3.2%から低下し、市場予想(3.0%)も下回りました。ただし、ECB目標の2.0%は依然上回っています。

内訳:エネルギー(8.7%)、サービス(3.2%)、食品・酒・たばこ(1.6%)の伸びが鈍化。非エネルギー工業財は0.9%で横ばい。コアインフレ率も2.4%へ低下。

主要国:ドイツ(2.4%)、フランス(2.0%)、イタリア(3.1%)は鈍化した一方、スペインは3.6%で横ばいでした。

米・ADP雇用者数

2026年6月の米民間雇用は9.8万人増で、5月(12.2万人)・市場予想(11.3万人)を下回りました。

業種別:教育・医療が4.8万人増で最多。天然資源・鉱業は5,000人減。レジャー・宿泊は低調が継続。

企業規模別:小規模5.3万人増、中規模2.9万人増、大企業2.5万人増。

背景:ADPは求人・求職の需給や一部業界の人手不足により、雇用創出が減速していると分析。

賃金:在職者の賃金上昇率は4.4%で横ばい、転職者は6.6%へ小幅上昇。

米・ISM製造業景気指数

2026年6月の米ISM製造業PMIは53.3と、5月(54.0)および市場予想(54.0)を下回り、製造業の拡大ペースが鈍化しました。

内訳:生産(52.2)と新規受注(56.0)はともに伸びが減速。雇用指数は49.7へ改善したが、依然として縮小圏にとどまった。

物価・課題:価格指数は73.0へ大幅低下しコスト圧力は緩和。ただし高インフレや中東情勢、金利上昇リスク、関税・貿易政策の不透明感が引き続き重しとなっている。

米・失業率

2026年6月の米国失業率は4.2%(前月4.3%)に低下し、市場予想を下回りました。

雇用動向:失業者は21.3万人減の709万人。一方、就業者は50.7万人減の1億6,226万人。

労働力:労働力は72万人減の1億6,936万人となり、労働参加率は61.5%で2021年3月以来の最低水準。雇用率も59.0%へ低下。

広義失業率:U-6失業率は8.1%から7.9%へ改善。

米・非農業部門雇用者数

6月の非農業部門雇用者数は5.7万人増と、5月改定値(12.9万人増)や市場予想(11万人増)を大幅に下回りました。

業種別:専門・ビジネスサービス、社会福祉、医療で増加した一方、レジャー・接客業は6.1万人減少。

その他業種:建設、製造、金融、政府など主要業種は概ね横ばい。

統計修正:4・5月の雇用者数は合計7.4万人下方修正された。

米・平均時給

6月の民間非農業部門の平均時給は前月比0.3%(13セント)増の37.64ドルで、市場予想通り。

一般従業員:生産・監督職以外の平均時給は前月比0.2%(7セント)増の32.38ドル。

前年比:平均時給は前年比3.5%増となり、5月の3.4%増を上回り、市場予想と一致。

米・新規失業保険申請件数

6月最終週は前週比1,000件減で5週間ぶりの低水準となり、市場予想(22万件)を下回りました。

継続申請:継続申請は2,000件増の181万4,000件となり、3カ月ぶりの高水準。

雇用情勢:申請件数は第2四半期初めより増えたが、歴史的には低水準で、低い解雇率・採用率が続いている。

連邦職員:連邦職員の初回申請は13件増の44件となった。

決算

今週は3社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡GIS

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

7/6週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 7/6(月) 米・ISM非製造業景気指数

- 7/8(水) 米・FRBの6月の議事録

- 7/9(木) 米・新規失業保険申請件数

- 7/10(金) 独・CPI(確報)

関心のある決算

来週は3社チェック予定です。

- 7/8(水)アフター リーバイ ストラウス(LEVI)

- 7/9(木)プレ ペプシコ(PEP)

- 7/10(金)プレ デルタ航空(DAL)

来週は、FRB議事録から年内追加利上げの可能性が焦点となります。

それでは、また👋

コメント