こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は強気基調が改めて確認された一週間

- 主要指数は全てプラスを記録するもS&P500とNASDAQが先行

- 先週に続きS&P500/NADAQは過去史上最高値更新

- テクノロジーセクターが市場の上昇を牽引、その中でも半導体セクターの動きが強く、半導体企業の多い韓国や台湾も強かった

- SP500とRSP(SP500均等荷重)のパフォーマンスに乖離が生じたまま

- 10年債利回りとドル指数は不安定な推移を展開

- ディストリビューションディはSP500のみ4回

- センチメントは強気継続

- S&P500のバリュエーションは高い水準を維持

- 雇用統計は全体的に良い内容で無事通過

- 決算では、STRL,AMD,DDOG,RKLBが印象に残る

- 来週の経済指標は米CPIに注目

- 来週の決算は21社チェック予定

- 来週は「インフレ指標 × 中央銀行政策 × 地政学リスク」の三要素が相場の方向性を決める局面であり、データ次第でボラティリティが高まりやすい環境

それでは順に詳細をみていきます。

5/4週 米国市場の振り返り

総括

今週の米国株市場は、中東情勢とAI関連株の強さが相場を大きく左右しました。

週初は米国とイランの軍事衝突による原油高とインフレ懸念で急落しましたが、その後は和平期待による原油価格の低下が市場心理を改善させました。

加えて、AMDを中心としたAI・半導体関連企業の好決算(AMD、Super Micro Computer)が相場全体を強力に牽引し、S&P500とナスダックは何度も過去最高値を更新しました。

週後半には利益確定売りも見られたものの、堅調な雇用統計とAI需要への期待が下支えとなり、米国株の強気基調が改めて確認される一週間となりました。

5/4~5/8の動向

5/4(月)中東緊張で米国株急落

米国株式市場は全面安となり、ダウ平均は557ポイント下落、S&P500とナスダックも前週の最高値から反落しました。背景には米国とイランの軍事的緊張激化があり、原油価格が急騰したことでインフレ再燃への警戒感が高まりました。素材株や工業株が大きく売られ、アップル、アルファベット、ブロードコム、JPモルガンなど主力株も下落しました。一方で、エネルギー株は原油高を背景に堅調。パランティアは好決算を受け逆行高となりました。

5/5(火)エネルギー価格低下で最高値更新

S&P500とナスダックは過去最高値を更新し、ダウ平均も上昇しました。中東情勢が大規模衝突へ発展しなかったことで原油価格が下落し、インフレ懸念が和らいだことが市場を支えました。また、堅調な雇用関連指標やISM指数も景気の底堅さを示しました。個別では、インテルがApple向け半導体供給の思惑で急騰し、マイクロンも高性能SSD発表を受け大幅高となりました。アマゾンも物流強化策が好感されました。一方、パランティアは市場期待を下回る見通しが嫌気され下落しました。

5/6(水)AI関連株主導で再び大幅高

米国株は続伸し、S&P500とナスダックは再び史上最高値更新、ダウ平均も600ポイント上昇。米国とイランが和平合意に近づいているとの報道を受け、原油価格が下落し、市場ではインフレ懸念が後退しました。AI関連株が相場を主導し、AMDはデータセンター需要拡大を背景に好決算と強気見通しを発表して20%急騰。Super Micro Computerも大幅高となり、NvidiaやMicronなど半導体関連全体に買いが波及しました。DisneyやUberも好決算で大きく上昇。

5/7(木)利益確定売りで反落

米国株は利益確定売りに押されて下落しました。市場はイランが米国の和平提案にどう反応するかを見極めようとしており、不透明感が重荷となりました。ダウ平均は50,000ドル台から後退し、S&P500とナスダックも下落。最近急騰していたAI・半導体関連株に売りが集中し、AMD、インテル、マイクロン、ブロードコムなどが軟調でした。アマゾンも下落。一方、サイバーセキュリティ企業フォーティネットは通期見通し引き上げを好感され急騰し、シティグループも自社株買い発表で上昇しました。

5/8(金)好雇用統計とAI期待で再び最高値

S&P500とナスダックは再び最高値更新。4月の米雇用統計が市場予想を上回り、米経済の底堅さが確認されたことが好感されました。失業率は4.3%で安定しており、景気後退懸念は後退しました。一方で、ホルムズ海峡での米国とイランの衝突は続きましたが、トランプ大統領が停戦維持を強調したことで市場の不安は限定的でした。AI投資拡大への期待から半導体関連が再び買われ、マイクロンやサンディスクが急騰。主要3指数はいずれも週間で上昇し、特にナスダックは4.5%高と強い上昇を記録。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週も上昇基調を維持&過去史上最高値を更新。価格はすべての移動平均線を上回っています。週間ではプラスを記録しています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様に、今週も上昇基調維持&過去史上最高値を更新。価格はすべての移動平均線を上回っています。週間では大きなプラスを記録。

【ダウの日足チャート】

※TradingView提供のチャート

↑今週も先週と同様にS&P500とNADDAQに出遅れている状況が継続。未だに過去史上最高値を更新できていません。週間ではわずかなプラスを記録しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑週半ばに過去史上最高値を更新するも週末にかけてはS&P500やNADAQに比べて弱い動きを展開。週間ではプラスを記録。

【RSPの日足チャート】

※TradingView提供のチャート

↑週半ばで一瞬過去史上最高値を更新しましたが、週末にかけては下落に転じました。週間ではプラスを記録しています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は中東情勢に左右され、前半は原油高とインフレ懸念で9カ月ぶり高水準へ上昇。中盤は停戦期待で原油急落し利回り低下。週末は衝突再燃や強い雇用統計で高金利維持観測が強まり、金利は不安定に推移しました。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は中東情勢とFRB見通しに左右されました。前半は軍事緊張でドル高、後半は和平期待と原油安で軟化。強い雇用統計もあり、方向感に欠ける展開となりました。

※主要なマーケットの詳細は以下参照

リンク

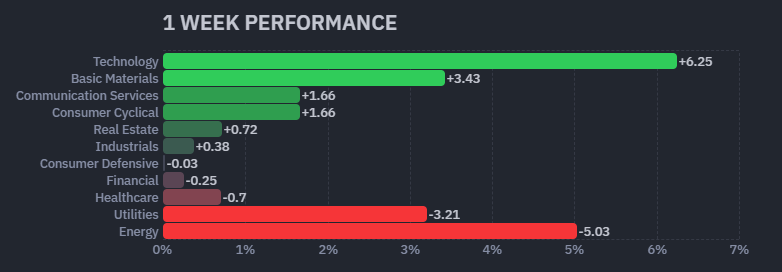

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑テクノロジーセクターのパフォーマンスが目立ちます!

【S&P500の週間ヒートMap(出典:finviz)】

↑テクノロジーセクターが指数を牽引。その中でも半導体セクターの値動きが良いです。

ディストリビューションディ

5/4週は、S&P500のディストリビューションディは4回になった後にそこから変化なしの一方で、NASDAQのディストリビューションディは0回になりました。

週間カウント数の推移

・5/4 S&P500:4回、NASDAQ:1回

・5/5 S&P500:4回、NASDAQ:1回

・5/6 S&P500:4回、NASDAQ:0回

・5/7 S&P500:4回、NASDAQ:0回

・5/8 S&P500:4回、NASDAQ:0回

【ディストリビューションディ(出典:IBD)】

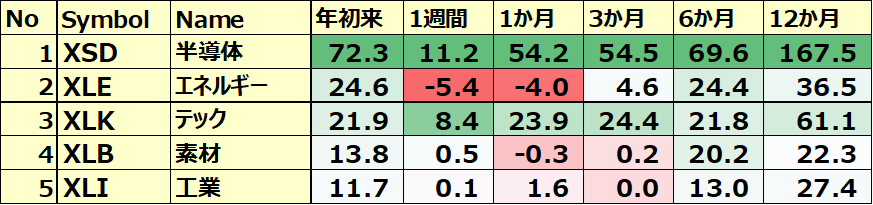

米国のセクターETF 年初来パフォーマンス BEST5

今週もエネルギーセクターが下がった一方、リスクオンの動きが更に高まり半導体セクターが大きく上昇を記録しました。まったテック株もパフォーマンスがよかったです!

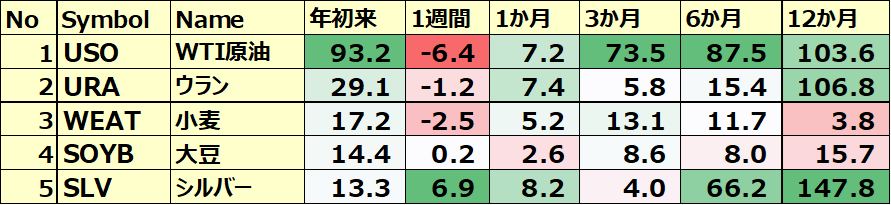

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週とは異なり、USOが弱かったです。また先週トップ5にランクインしていたゴールドが、今週大きく上昇を見せたシルバーに奪取されてます。

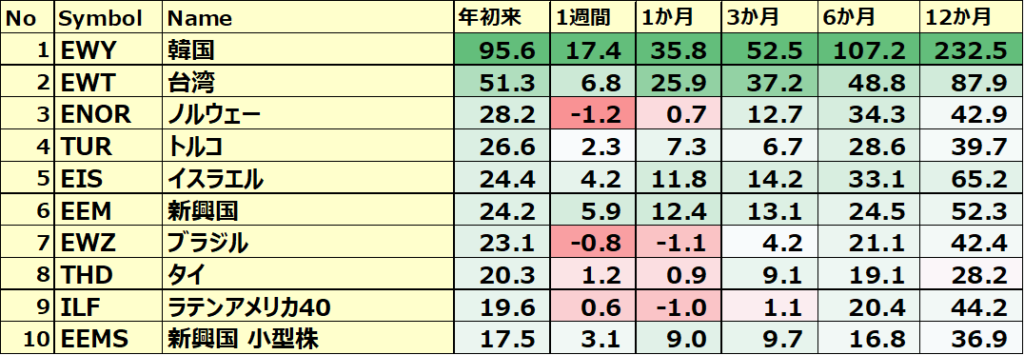

カントリーETF 年初来パフォーマンス BEST10

今週もリスクオンの動きが世界的に高まったことで韓国や台湾、この2つをポートフォリオに多く含む新興国が好パフォーマンスを記録しました。南米株は先週と同じく下降気味です。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年5月8日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.0で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在29.0倍となっており、5年平均の24.6倍と10年平均の23.3倍を上回っています。

センチメント

センチメントは強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の16.99から17.19となりほぼ横ばい。

- 「Put Call Ratio※」は、先週末の0.67から0.67となり横ばい。

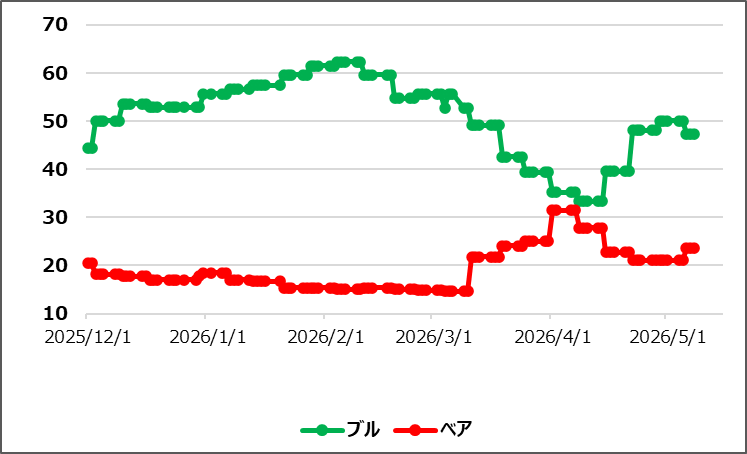

- 「ブルベア指数※」は、ブル47.3vs ベア23.6となりGapは先週比で縮小。

- S&P500は、上昇基調を維持し、金曜に過去史上最高値更新。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は変動があったものの、終値では横ばい。

【Put Call Ratio(出典:IBD)】

↑先週に続き大きき低下。0.7を下回ったところで推移中です。

【ブルベア指数(出典:IBD)】

↑ブル下落、ベア上昇となり、先週比でギャップを縮小

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週も上昇基調を維持&過去史上最高値を更新。価格はすべての移動平均線を上回っています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・ADP雇用者数

・米・新規失業保険申請件数

・米・平均時給

・米・非農業部門雇用者数

ネガティブサプライズ

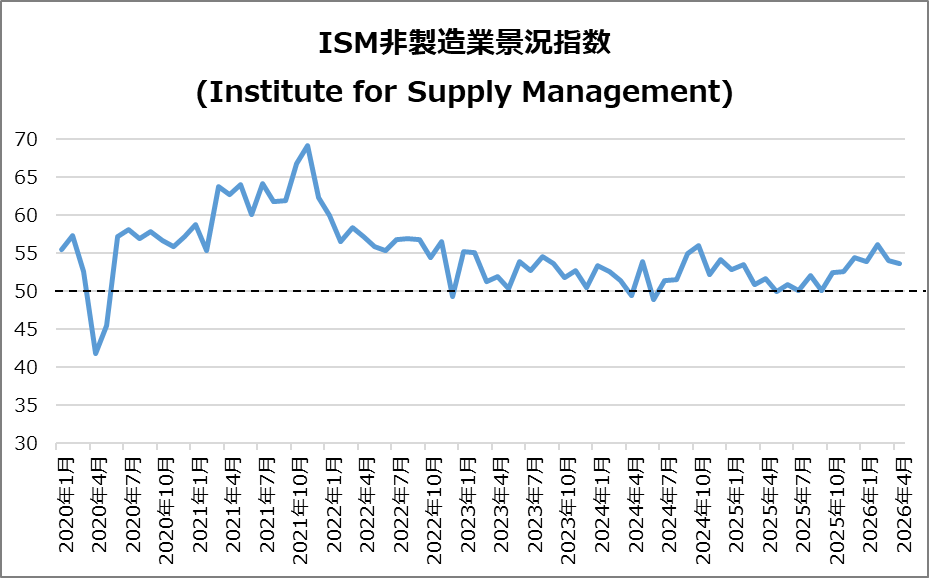

・米・ISM非製造業景況指数

・米・ミシガン大学消費者信頼感指数(速報)

ノンサプライズ

・米・失業率

米・ISM非製造業景況指数

4月は53.6(前月54→微低下)となり、予想の53.7を下回るネガティブサプライズとなりました。

■ 活動・需要

・ビジネス活動は55.9(+2)で回復継続

・新規受注は53.5(-7.1)で3年ぶり大幅減

・受注残も減少

■ 物価

・価格指数70.7(2022年以来の高水準)

・燃料・銅・輸送費、関税でアルミ・木材高騰

■ 雇用

・雇用は2か月連続で縮小

■ 見通し

・戦争によるコスト増で需要鈍化、生産先行きは弱含み

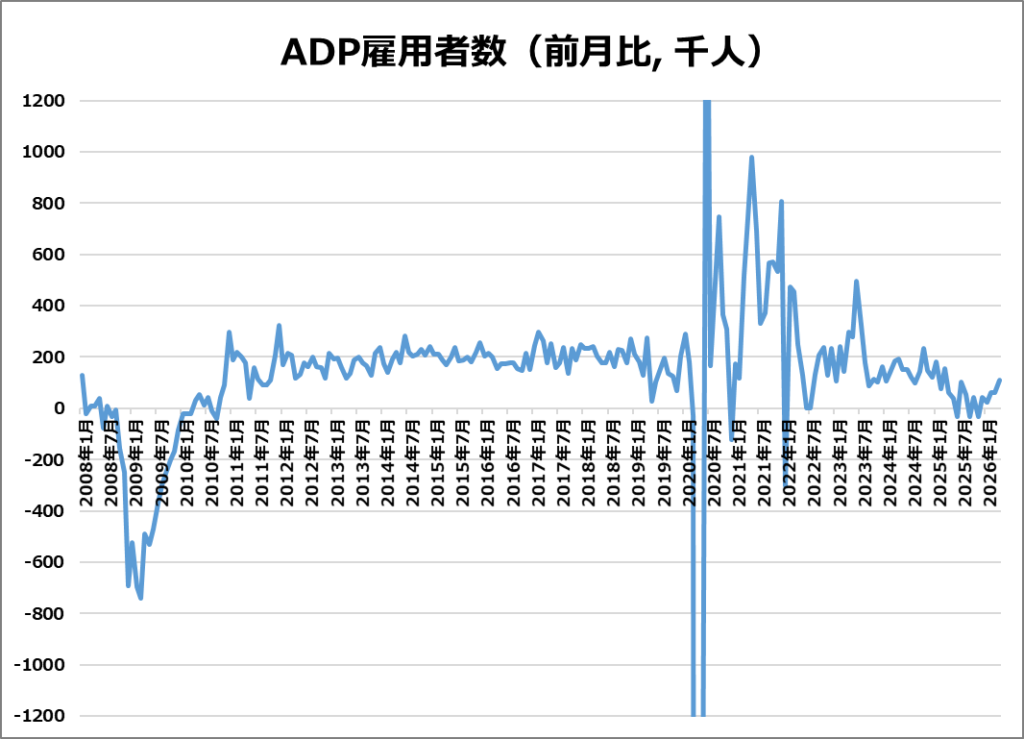

米・ADP雇用者数

4月は10.9万人増(予想9.9万人上回り)となりポジティブサプライズとなりました。これは、25年1月以来の高水準となります。

・労働市場:解雇少・採用抑制(移民減で労働力増加が鈍化)

・業種別:サービス業9.4万人増(教育・医療+6.1万、物流等+2.5万、金融+0.9万)

・製造業:1.5万人増(建設1万人含む)

・企業規模:小企業+6.5万、大企業+4.2万、中堅+0.2万

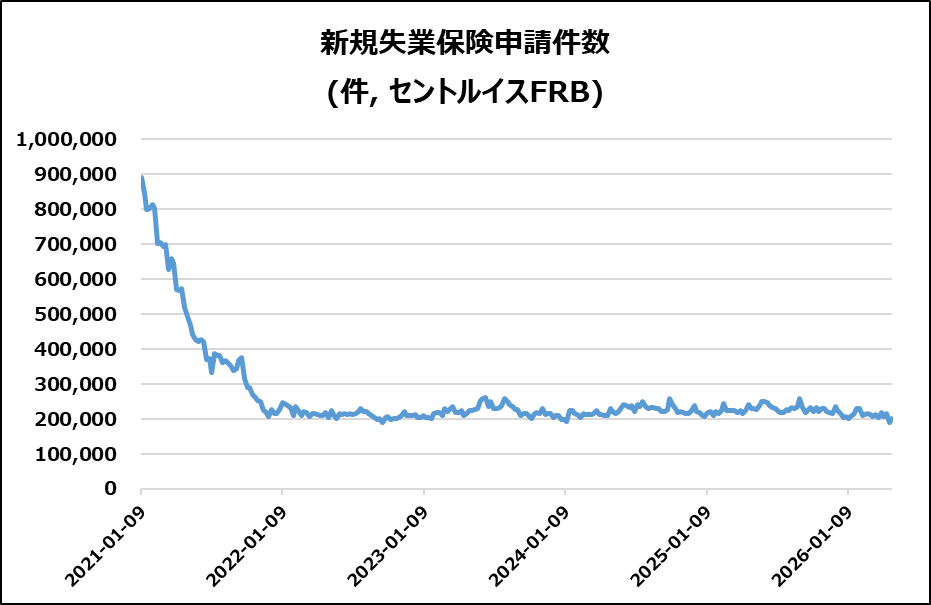

米・新規失業保険申請件数

前週比+1万人の20万件で、市場予想20.5万件を下回るポジティブサプライズ。

- 継続受給者数は176.6万人へ減少し、2年以上ぶり低水準

- 人員削減報道が続く中でも、米労働市場の強さを再確認

- 連邦職員の初回申請は438件と低水準維持

米・新規失業保険申請件数

前週比+1万人の20万件で、市場予想20.5万件を下回るポジティブサプライズ。

- 継続受給者数は176.6万人へ減少し、2年以上ぶり低水準

- 人員削減報道が続く中でも、米労働市場の強さを再確認

- 連邦職員の初回申請は438件と低水準維持

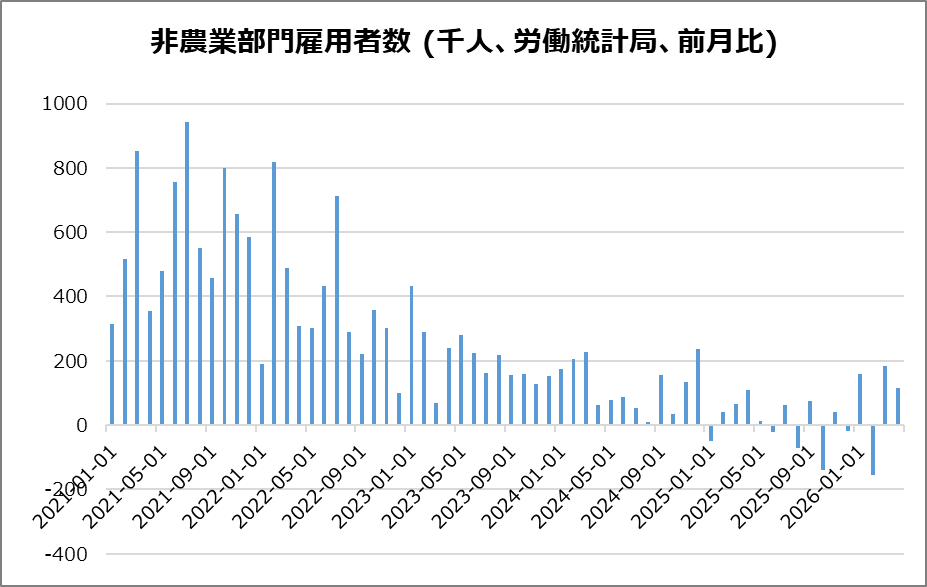

米・非農業部門雇用者数

4月は+11.5万人で予想(+6.2万人)ごえのポジティブサプライズ。

3月も+18.5万人へ上方修正。

【増加分野】医療+3.7万人、運輸・倉庫+3.0万人、小売+2.2万人

【減少分野】連邦政府-0.9万人、情報-1.3万人、製造業-0.2万人

【総括】雇用は減速傾向ながら連続増加で、労働市場は冷却しつつ堅調

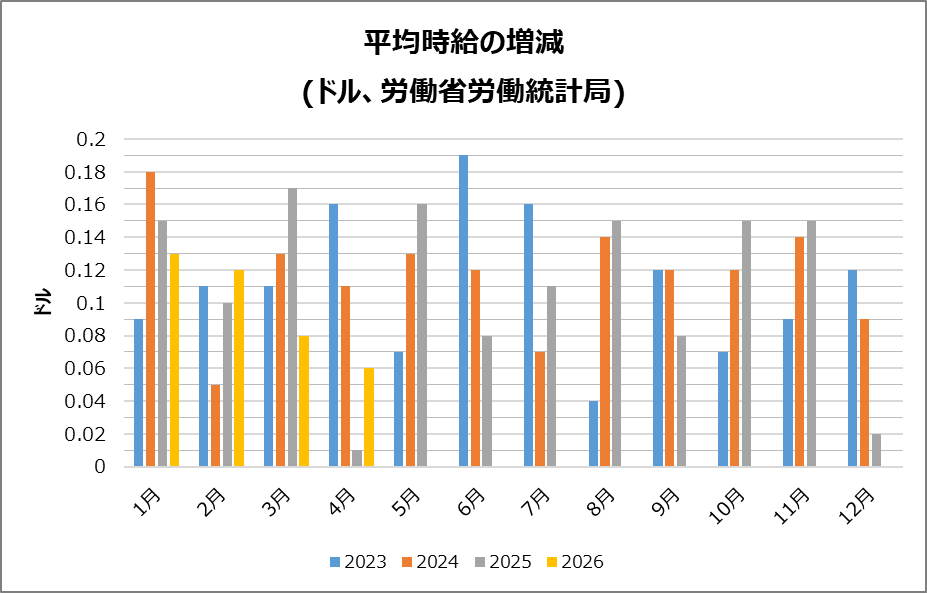

米・平均時給

前月比+0.2%(+6セント)で37.41ドル、予想(+0.3%)下回るポジティブサプライズ。

【生産職】+0.3%で32.23ドル

【前年比】+3.6%(予想3.8%未達)

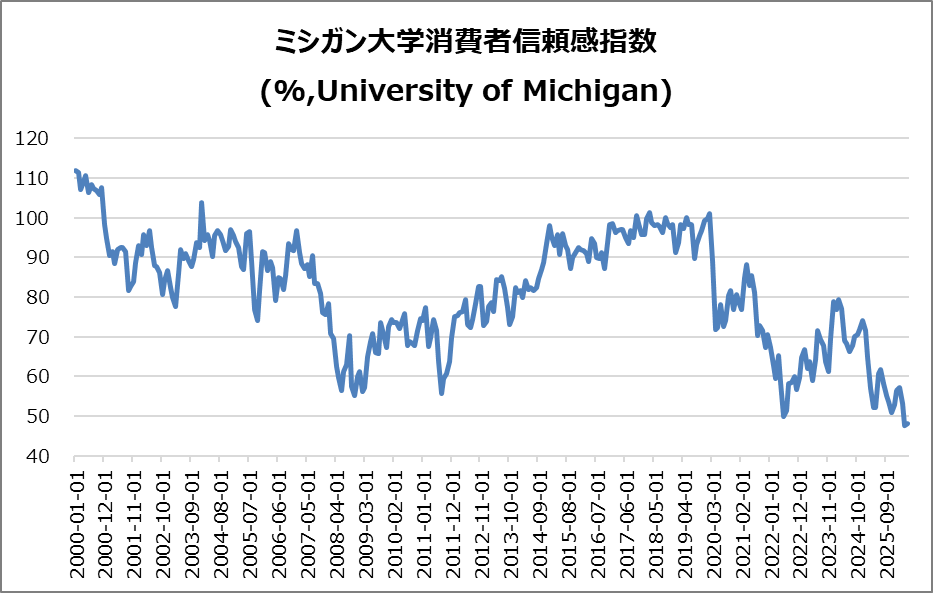

米・ミシガン大学消費者信頼感指数(速報)

48.2で過去最低、予想も下回るネガティブサプライズ。

【現状判断】47.8へ約9%低下、家計悪化懸念

【期待】48.5へ小幅上昇も実質所得は減少傾向

【インフレ期待】1年先4.5%、長期3.4%へやや低下

決算

今週は43社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡ON,STRL,AMD,DIS,APP,ALB,DDOG

・10%以上値上がりした銘柄

➡STRL,AMD,SMCI,AXON,DDOG,RKLB

・10%以上値下がりした銘柄

➡SHOP,ANET,ARM,CRWV,MELI,NET

2026/5/4(月) 決算発表 ~NCLH,PLTR,ONなど~

2026/5/5(火) 決算発表 ~AMD,LITE,ANETなど~

2026/5/6(水) 決算発表 ~DIS,APP,ALBなど~

2026/5/7(木) 決算発表 ~MCD,CRWV,RKLBなど~

5/11週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 5/12(火) 独・CPI

- 5/12(火) 米・CPI

- 5/13(水) 米・PPI

- 5/14(木) 米・小売売上高

- 5/14(木) 米・新規失業保険申請件数

- 5/15(金) 米・鉱工業生産指数

関心のある決算

来週は21社チェック予定です。

- 5/11(月)プレ サークル(CRCL)

- 5/11(月)プレ バリック(B)

- 5/11(月)プレ マンデードットコム(MNDY)

- 5/11(月)アフター ヒムズ&ハーズヘルス(HIMS)

- 5/11(月)アフター ASTスペースモバイル(ASTS)

- 5/12(火)プレ リチウム アルゼンチナ(LAR)

- 5/12(火)プレ ベンチャーグローバル(VG)

- 5/12(火)プレ オン(ONON)

- 5/12(火)プレ シー(SE)

- 5/12(火)アフター オクロ(OKLO)

- 5/12(火)アフター ネクストパワー(NXT)

- 5/13(水)プレ ヴィーオン(VEON)

- 5/13(水)プレ キーウスター(KYIV)

- 5/13(水)アフター シスコ(CSCO)

- 5/13(水)アフター ドクシミティー(DOCS)

- 5/13(水)アフター コパエアラインズ(CPA)

- 5/14(木)プレ インテュイティブマシーンズ(LUNR)

- 5/14(木)プレ ヴァイキング(VIK)

- 5/14(木)アフター ヌーホールディングス(NU)

- 5/14(木)アフター フィグマ(FIG)

- 5/14(木)アフター アプライドマテリアルズ(AMAT)

来週は、米国CPIが最大の焦点であり、エネルギー価格上昇を背景にインフレ加速が予想されています。これがFRBの金融政策期待に直結するため、金利・株式・為替市場へ大きな影響を与える可能性があります。

それでは、また👋

コメント