こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週はAI相場の過熱感修正と金利上昇が意識された週

- 米国の主要株価指数は全て下落、特にハイテク株の多いNASDAQが大きな下落

- S&P500やNASDAQなどは10日移動平均線と21日指数移動平均線を下にきりました

- ダウは他の指数に比べて軽微なマイナスで済む

- 今週は原油価格の上昇を受けてXLEやUSOが比較的好パフォーマンスを記録

- ここ最近好パフォーマンスを記録していた半導体セクターや韓国&台湾&新興国などのETFは大きなマイナスを記録

- 金曜の雇用統計の強い結果がFRBの追加利上げ観測が強まり、金利やドル指数が大きく上昇

- ディストリビューションディはSP500とNASDAQそれぞれで1回増加

- センチメントは強気継続ですがやや弱気に傾きかける

- S&P500のバリュエーションは高水準を維持

- 雇用統計のポジティブな結果が12月の利上げをおりこむことで市場に大きなマイナス

- 来週の決算は3社チェック予定

- 来週は「インフレ・中央銀行・原油価格」の3つが市場を動かす中心テーマ

- 特に米国CPIとECB会合、中東情勢の行方が最大の焦点

それでは順に詳細をみていきます。

6/1週 米国市場の振り返り

総括

今週は、前半はAI関連株への旺盛な資金流入によって主要指数が史上最高値を更新する力強い展開となりましたが、後半は、中東情勢の悪化や米国金利上昇への警戒感が強まり、特にAI・半導体セクターを中心に大きな調整が発生しました。

個別銘柄では、NVIDIAが新製品発表を背景に週前半の上昇を牽引し、オラクル、マイクロソフト、HPE、マーベル・テクノロジーもAI関連需要への期待から買われました。

一方で、決算や業績見通しへの失望からブロードコムが週後半の下落を主導し、マイクロン・テクノロジー、AMD、インテル、マーベル・テクノロジーなど半導体株全体に売りが波及しました。

また、金融株ではJPモルガンやゴールドマン・サックス、ヘルスケアではユナイテッドヘルスやジョンソン・エンド・ジョンソンが堅調に推移しました。

週間ベースでは、S&P500が2%超下落、ナスダックが約4.7%下落するなど、AI相場の過熱感修正と金利上昇が意識された週となりました。

6/1~6/5の動向

6/1(月)AI関連株主導で主要指数が最高値更新

米国株は慎重なスタートから切り返し、主要3指数がそろって過去最高値を更新しました。トランプ大統領がイランとの交渉進展に言及したことや、AI関連株への資金流入が相場を支えました。NVIDIAが新型AIチップを発表したことで急騰し、マイクロソフトやオラクルも大幅高となりました。さらにマイクロンやデルなどハードウェア関連株にも買いが広がり、エネルギー株では原油高を背景にエクソンモービルやシェブロンが上昇しました。

6/2(火)AIブーム継続で新高値更新

S&P500は初めて7,600を超えて終了し、ダウ平均も大きく上昇しました。半導体・AIインフラ関連銘柄への強い資金流入が続き、ブロードコム、クアルコム、ラムリサーチなどが上昇しました。HPEは業績見通し引き上げを受け急騰し、マーベル・テクノロジーも大幅高となりました。一方、AI投資拡大のための資金調達を発表したアルファベットは下落しました。

6/3(水)中東情勢悪化と金利上昇懸念で反落

米国とイランの軍事的緊張が高まり、主要指数は大きく下落しました。原油価格上昇によるインフレ懸念に加え、ADP雇用統計やISMサービス業景況感指数が強い内容となり、FRBの利上げ観測が強まりました。オラクル、パランティア、マイクロソフトなどの大型テクノロジー株が売られ、ブラックストーンやKKRなど金融関連も軟調でした。また、決算内容が期待に届かなかったブロードコムは時間外取引で急落しました。

6/4(木)ダウ平均が史上最高値を更新

ダウ平均は875ドル上昇し過去最高値を更新しました。市場ではハイテク株から金融、ヘルスケア、不動産などへ資金が移動し、JPモルガン、ゴールドマン・サックス、ジョンソン・エンド・ジョンソン、ユナイテッドヘルスが大きく上昇しました。一方で、AI関連の期待鈍化からブロードコムが急落し、AMDやマイクロンも下落しました。中東で停戦期待が高まったことも投資家心理の改善につながりました。

6/5(金)半導体株急落で市場全体が大幅安

米国株は週末に大きく売られました。予想を上回る雇用統計を受けて米国債利回りが急上昇し、長期金利上昇への警戒感が広がりました。半導体株への売りが集中し、ブロードコム、マーベル・テクノロジー、マイクロン、AMD、インテルが軒並み急落しました。その結果、ナスダックは4.2%安となり、S&P500も2.6%下落しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑金曜に発表された “雇用統計が予想を上回る→金利上昇” に繋がり、株式にはネガとなったことで、指数は大幅下落しました。現在、10日移動平均線と21日指数移動平均線を下回っています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様、10日移動平均線と21日指数移動平均線を下回っています。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQとは異なり、ダウは10日移動平均線のちょうど上を推移しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと同様、10日移動平均線と21日指数移動平均線を下回っています。

【RSPの日足チャート】

※TradingView提供のチャート

↑S&P500とは異なり、10日移動平均線と21日指数移動平均線の間を推移しています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は、中東情勢の緊迫化による原油高と堅調な米経済指標を受けて利回りが上昇しました。特に金曜の雇用統計の結果を受けて、FRBの追加利上げ観測が強まり、10年債利回りは4.54%まで上昇しました。今後は中東情勢、インフレ動向、FRBの政策判断が注目されます。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は、中東情勢の緊迫化による安全資産需要と堅調な米経済指標を背景に、ドル高基調が続きました。金曜に発表された雇用統計の結果を受けてFRBの追加利上げ観測も強まり、ドル指数は約2か月ぶりの高水準を維持しました。今後は中東情勢、インフレ動向、FRBの金融政策が注目されます。

※主要なマーケットの詳細は以下参照

リンク

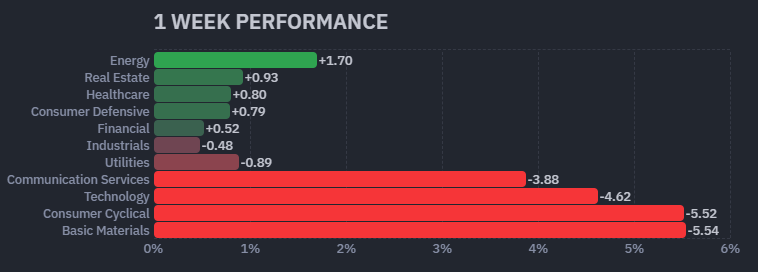

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑エネルギーが週間で好パフォーマンスを示した一方、通信/テクノロジー/消費関連/素材が大きなマイナスを記録しました。

【S&P500の週間ヒートMap(出典:finviz)】

↑上記でふれたセクターに加えて、比較的時価総額の高い銘柄が多いため、指数の下落を主導。

ディストリビューションディ

6/1週はS&P500とNASDAQでそれぞれ1回増加しました。

週間カウント数の推移

・6/1 S&P500:2回、NASDAQ:2回

・6/2 S&P500:2回、NASDAQ:2回

・6/3 S&P500:2回、NASDAQ:2回

・6/4 S&P500:2回、NASDAQ:2回

・6/5 S&P500:3回、NASDAQ:3回

【ディストリビューションディ(出典:IBD)】

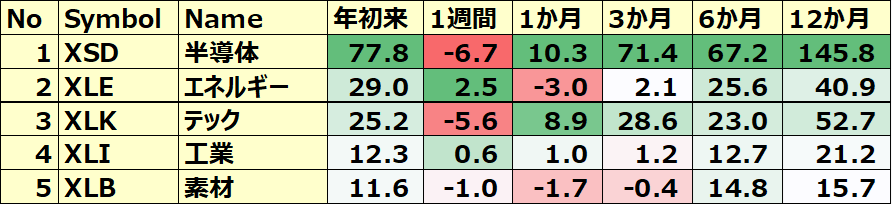

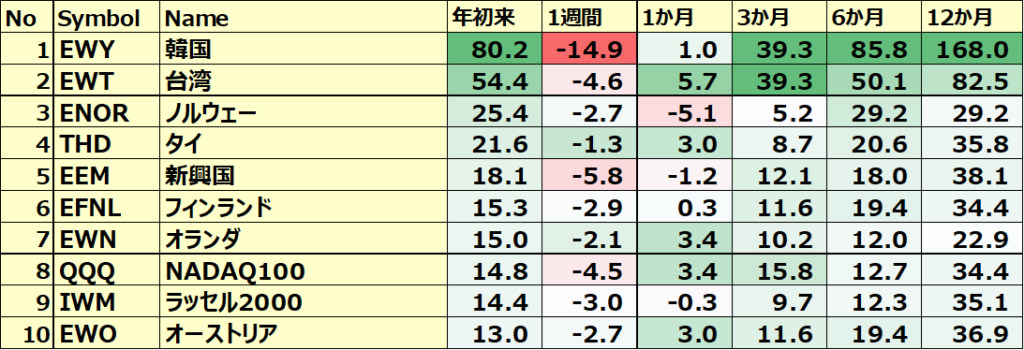

米国のセクターETF 年初来パフォーマンス BEST5

今週はここ最近好調だった半導体セクターやテックが大幅下落をした一方、エネルギーセクターがプラスを記録しました。

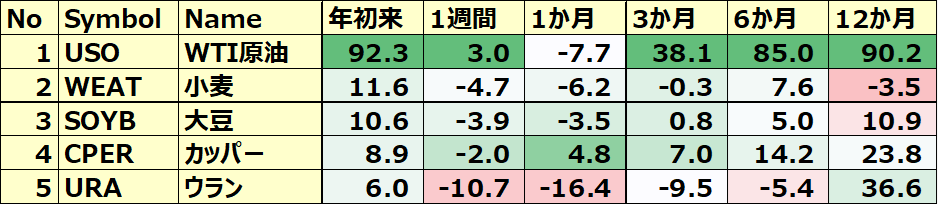

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週とは異なり再び原油価格の上昇を受けてUSOが上昇したものの、その他のコモディティは下落。

カントリーETF 年初来パフォーマンス BEST10

先週まで好調だった韓国や台湾、新興国などが半導体関連の下落を受けて、週間のマイナスを記録。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年6月5日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.1で、5年平均19.9倍とほぼ同じで、10年平均の19.0倍を上回っています。

また、実績PERは現在28.6倍となっており、5年平均の24.6倍と10年平均の23.4倍を上回っています。

センチメント

センチメントは先週同様、強気継続ですがやや弱気に傾きかけています。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の15.32から21.50に大きく上昇。

- 「Put Call Ratio※」は、先週末の0.64から0.68に少し上昇。

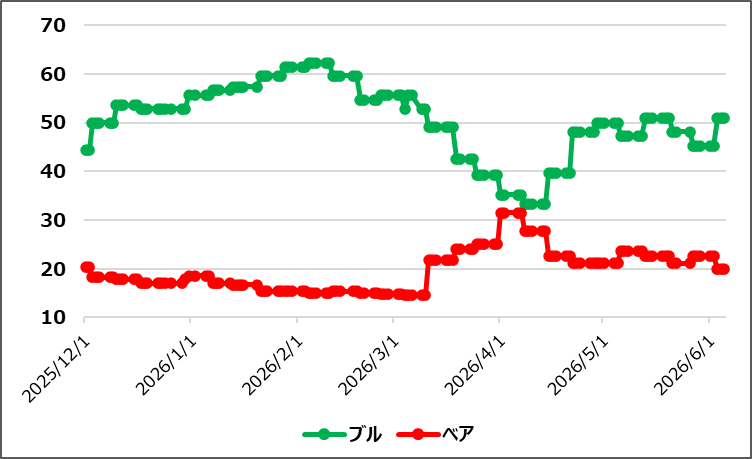

- 「ブルベア指数※」は、ブル50.9vs ベア20となりGapは先週比で拡大。

- S&P500は、10日移動平均線と21日指数移動平均線を下にきりました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑金曜は雇用統計のポジティブな結果と最近の物価高を受けて利上げが意識されたことで金曜日に急上昇しました。

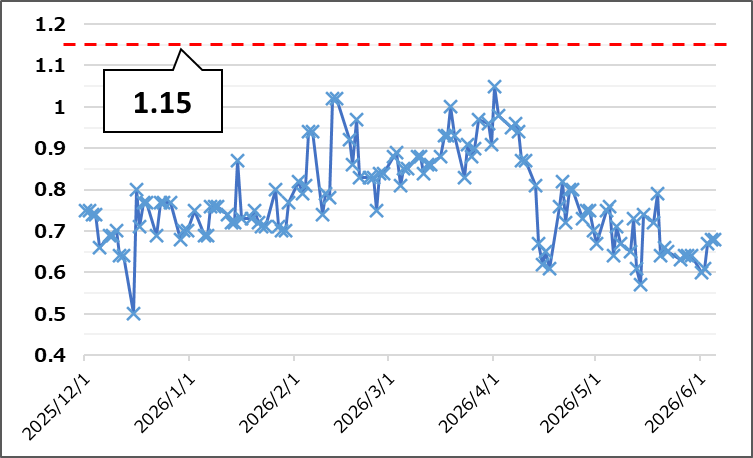

【Put Call Ratio(出典:IBD)】

↑先週から少し上昇したものの0.7以下を維持しています。

【ブルベア指数(出典:IBD)】

↑ブル上昇、ベア下落の動きが展開されて、Gapを拡大しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑金曜に発表された “雇用統計が予想を上回る→金利上昇” に繋がり、株式にはネガとなったことで、指数は大幅下落しました。現在、10日移動平均線と21日指数移動平均線を下回っています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

雇用統計のポジティブな結果が12月の利上げをおりこむことで市場に大きなマイナスを与えました。

ポジティブサプライズ

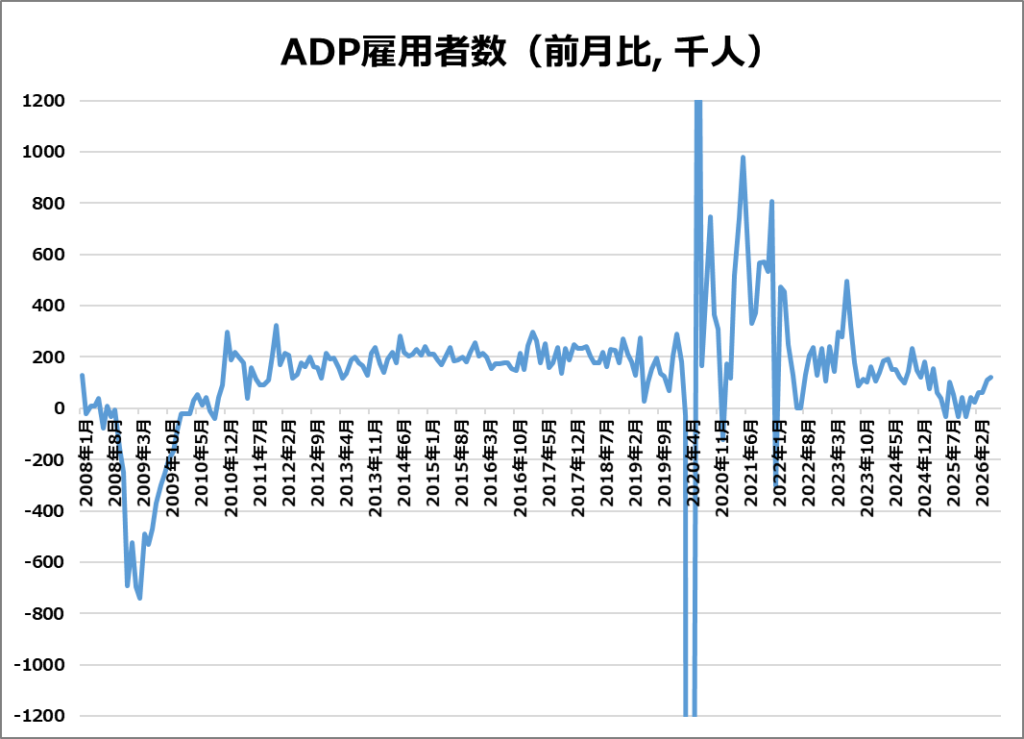

・米・ADP雇用者数(前月比)

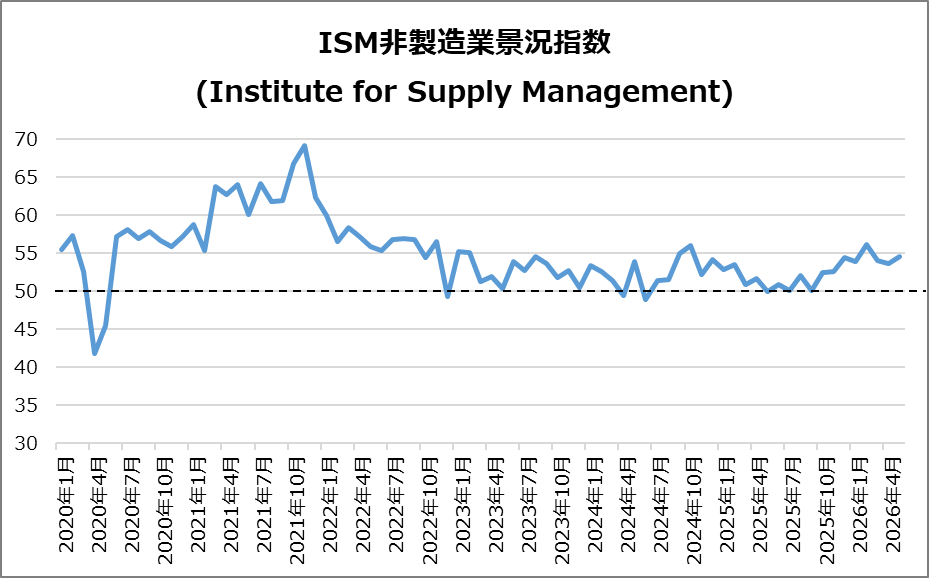

・米・ISM非製造業景況指数

・米・非農業部門雇用者数

ネガティブサプライズ

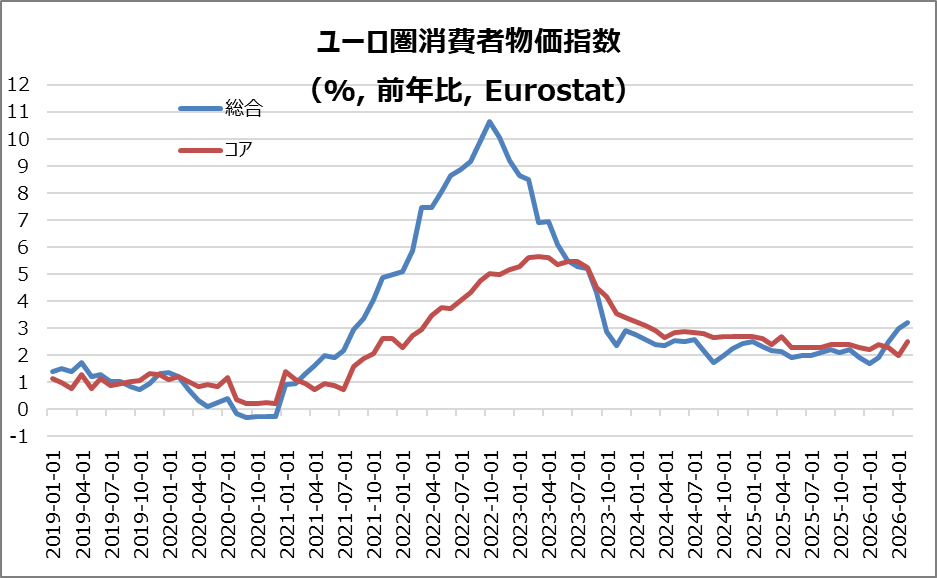

・欧・ユーロ圏消費者物価指数(コア)

・米・ISM製造業景況指数

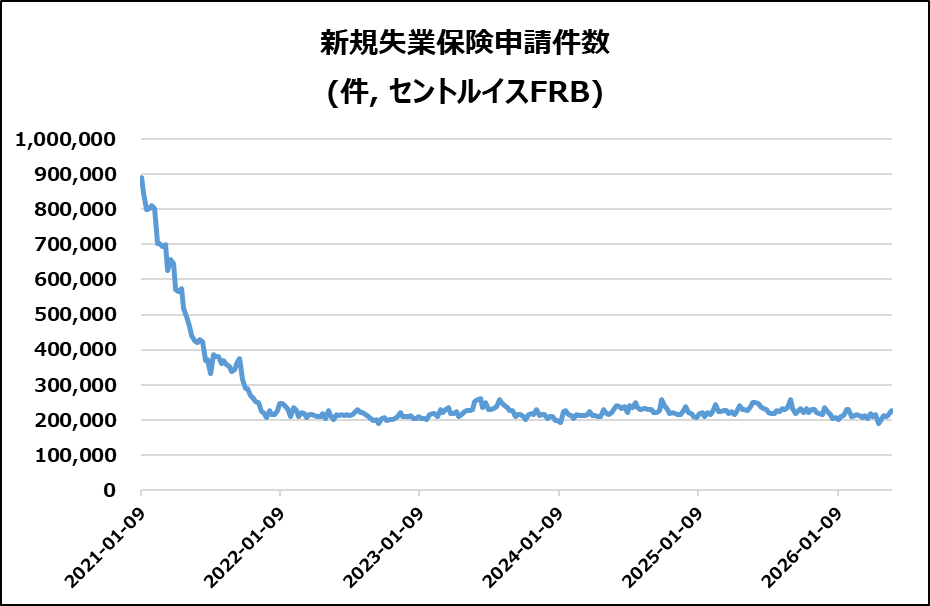

・米・新規失業保険申請件数

ノンサプライズ

・欧・ユーロ圏消費者物価指数(総合)

・米・平均時給

・米・失業率

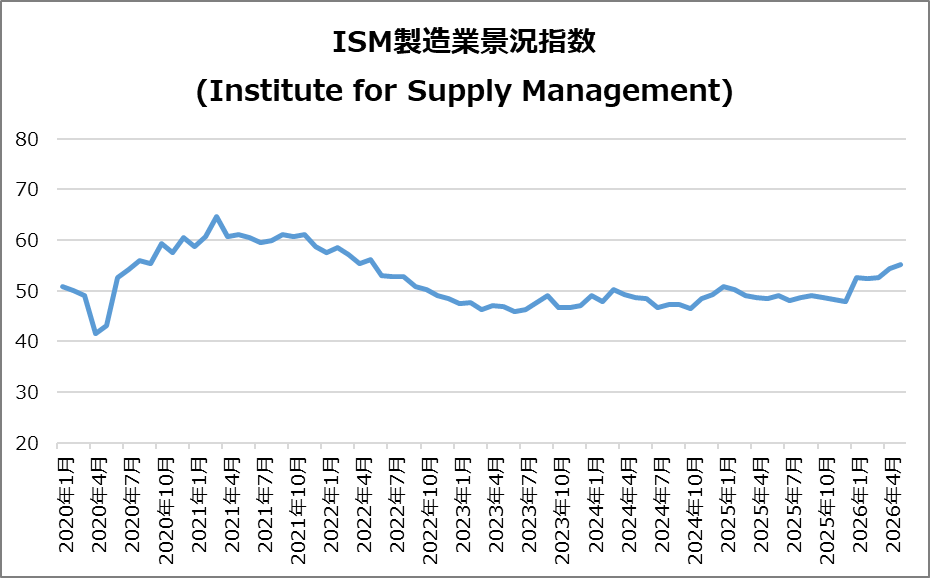

米・ISM製造業景況指数

2026年5月は55.1(前月54.5)に上昇したものの予想55.3を下回るネガティブサプライズ。

- 成長要因:生産が2022年4月以来の大幅増、新規受注も堅調。在庫積み増しが成長を後押し。

- 懸念材料:輸出は11カ月連続で減少。地政学リスクや関税が重し。

- 雇用・調達:雇用は5カ月ぶりの高い伸び。購買活動も増加する一方、納品遅延は2022年8月以来最悪。

- 物価・景況感:投入コストと販売価格は約4年ぶりの高い伸び。企業信頼感は4カ月ぶりの低水準。

欧・ユーロ圏消費者物価指数(HICP)

5月ユーロ圏消費者物価は前年比+3.2%となり市場予想通りの結果。コアCPIは+2.5%になり市場予想+2.4%を上回るネガティブサプライズとなりました。

- エネルギー価格が10.9%上昇し、中東情勢による供給制約が主因。

- サービス(3.5%)と非エネルギー工業製品(0.9%)も上昇。一方、食品・アルコール・たばこは2.0%へ鈍化。

- 国別ではスペイン、オランダ、イタリア、フランスで上昇し、ドイツのみ減速。

米・ADP雇用者数(前月比)

民間雇用者数は12.2万人増となり、前月(10.5万人増)・市場予想(11.7万人増)を上回るポジティブサプライズでした。

- 雇用増は教育・医療(5.7万人)、物流・公益(3.6万人)を中心に幅広い業種で拡大。

- 情報通信は0.9万人減、資源・鉱業は0.3万人減。

- 企業規模別では小企業(50人未満)が6.7万人増と最大の雇用創出。

- 賃金上昇率は、同一職場勤務者が4.4%で横ばい、転職者は6.6%へ上昇。

- 労働市場は夏の採用期に向け、底堅い勢いを維持している。

米・ISM非製造業景況指数

2026年5月は54.5(前月53.6)に上昇し、市場予想(53.8)を上回るポイティブサプライズ。

- 事業活動(57.7)、新規受注(57.3)、在庫(62.5)の伸びが加速。

- 雇用指数は47.9と3か月連続で縮小。採用凍結や欠員補充見送りが背景。

- 価格指数は71.3と2022年8月以来の高水準。燃料・石油関連製品の値上がりが目立つ。

- 受注残の伸びは鈍化し、供給業者の納品遅延も続いた。

米・新規失業保険申請件数

5月最終週は前週比1.3万人増の22.5万人となり、市場予想(21.2万人)を上回るネガティブサプライズとなりました。

- 継続受給者数:前週比8,000人減の177.7万人。過去2年の平均範囲内で、雇用環境は比較的安定。

- 連邦職員の申請:行政の人員削減策を背景に、新規申請は37件増の464件。

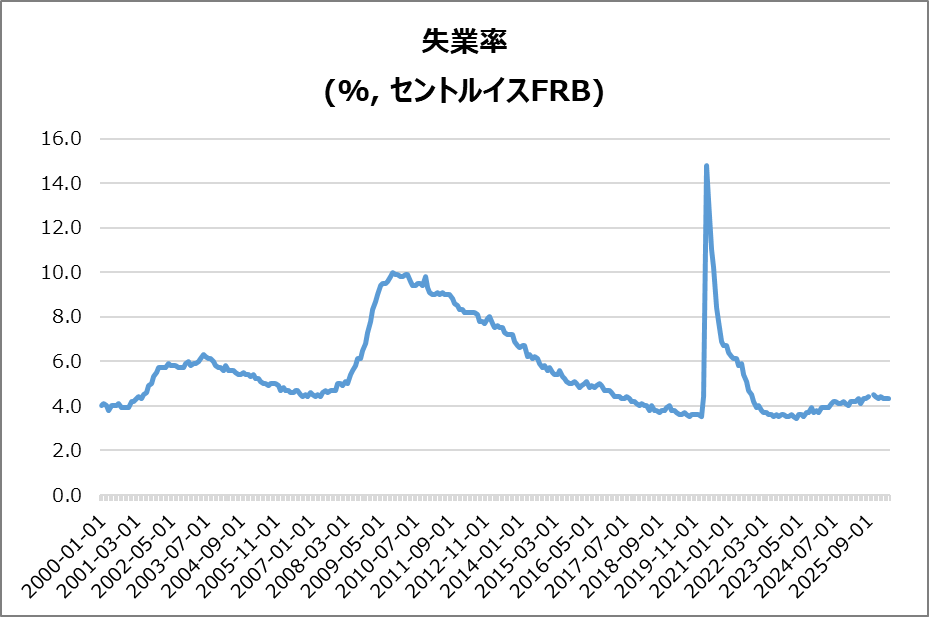

米・失業率

2026年5月の米国失業率は4.3%で、市場予想通り&前月から横ばい。

- 雇用状況:失業者数は6.6万人減の731万人、就業者数は14.9万人増の1億6,277万人。

- 労働力人口:労働力は8.3万人増の1億7,008万人となったが、労働参加率は61.8%で変わらず、2021年10月以来の低水準。

- 雇用率:59.1%から59.2%へわずかに上昇。

- 広義失業率:U-6失業率は8.2%から8.1%へ低下し、労働市場の底堅さを示した。

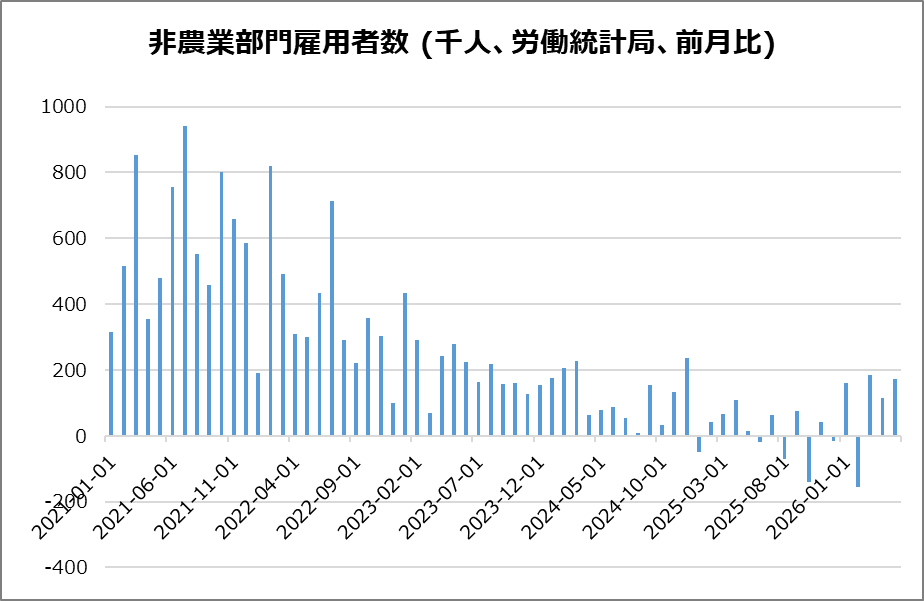

米・非農業部門雇用者数

2026年5月の米国非農業部門雇用者数は17.2万人増加し、市場予想(8.5万人)を大幅に上回るポジティブサプライズの結果となりました。

- 増加業種:レジャー・ホスピタリティ(+7.0万人)、地方政府(+5.5万人)、医療(+3.5万人)、製造業(+0.7万人)が雇用を牽引。

- 減少業種:金融活動は2.2万人減少し、特に保険業や商業銀行で落ち込んだ。

- 横ばい業種:輸送・倉庫、建設、卸売・小売、情報、専門・ビジネスサービスはほぼ変化なし。

- 修正内容:3月・4月の雇用者数は合計9.3万人上方修正され、労働市場の堅調さが一段と確認された。

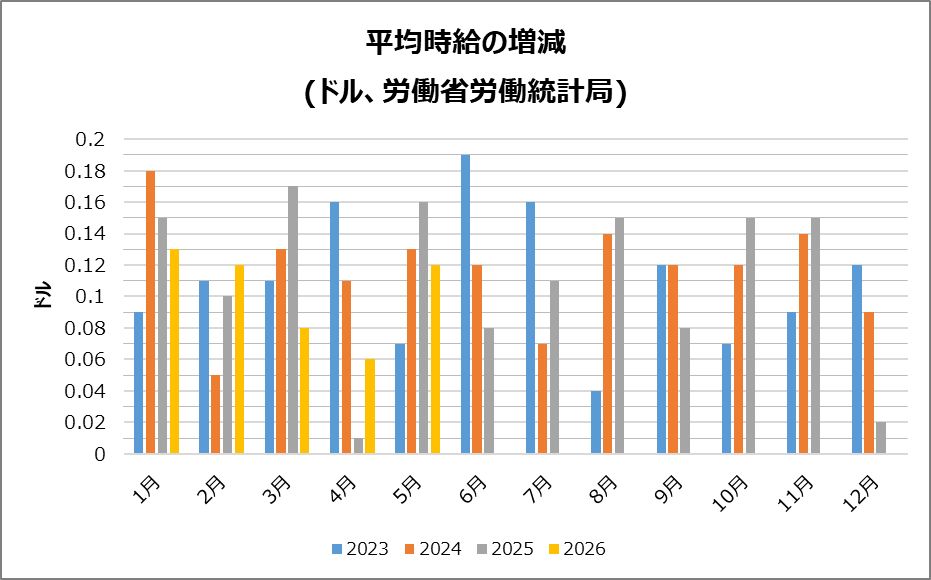

米・平均時給

2026年5月の米国民間非農業部門の平均時給は37.53ドルとなり、前月比12セント(+0.3%)上昇。市場予想通りの結果となりノンサプライズ。

- 一般従業員:生産・監督職以外の平均時給は32.31ドルで、前月比8セント(+0.2%)上昇。

- 前年比:平均時給は前年同月比で3.4%増加。4月の3.6%から伸びはやや鈍化したが、市場予想と一致。

- 評価:賃金上昇は継続しているものの、前年比の伸びはやや落ち着きを見せた。

決算

今週は15社チェックしました。AVGOの決算クリアにも関わらず、市場参加者の大きな期待に応えきれず大幅なマイナスを記録したのは印象的でした。

・決算クリア後上昇 & EPSと売上高が加速

➡なし

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡AVGO,CIEN,PL

2026/6/2(火) 決算発表 ~PANW,GTLB,ULTAなど~

2026/6/3(水) 決算発表 ~M,AVGO,CRWDなど~

2026/6/4(木) 決算発表 ~CIEN,PL,LULUなど~

6/8週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 6/10(水) 米・CPI

- 6/11(木) 欧・ECB政策金利

- 6/11(木) 米・PPI

- 6/11(木) 米・新規失業保険申請件数

- 6/12(金) 独・CPI

- 6/12(金) 米・ミシガン大学消費者信頼感指数(速報)

関心のある決算

来週は3社チェック予定です。

- 6/10(水)アフター オラクル(ORCL)

- 6/11(木)アフター アドビ(ADBE)

- 6/11(木)アフター レナー(LEN)

来週は「インフレ・中央銀行・原油価格」の3つが市場を動かす中心テーマであり、特に米国CPIとECB会合、中東情勢の行方が最大の焦点です。

それでは、また👋

コメント