こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は、金融緩和期待が支えとなる一方、AI関連株の調整と地政学リスクが相場の上値を抑える展開となりました

- 中東情勢の悪化を受けて、半導体関連を中心にテクノロジーセクターが下落した一方で、原油価格上昇により再びエネルギーセクターが好パフォーマンスを記録

- 半導体比率の高い韓国、台湾、日本はボコボコにやられています

- 米国の主要株価指数は全てマイナス、テクノロジー比率が比較的高いS&P500やNASDAQは50日移動平均線を下回っています

- 金利やドル指数はインフレと中東情勢により上下動を繰り返しながら概ね横ばいの動き

- ディストリビューションディはSP500とNASDAQそれぞれで1回減少

- センチメントは弱気に傾きつつある印象

- S&P500のバリュエーションは高水準を維持

- 経済指標ではCPI,PPIがポジティブサプライズ記録

- 来週の決算は、27社チェック予定、本格的な決算シーズン継続

- 来週は、AI関連企業の決算、米国・イラン情勢、ECB金融政策が焦点

- 特に水曜のGOOGL/TSLA/INTCなどの決算に注目

それでは順に詳細をみていきます。

7/13週 米国市場の振り返り

総括

今週の米国株式市場は、「インフレ鈍化による金融緩和期待」と「AI関連株の調整・中東情勢悪化」が交錯する一週間となりました。

CPI・PPIの鈍化を受けてFRBの追加利上げ観測は大きく後退し、金融株や景気敏感株には追い風となりました。

一方で、AI関連銘柄は高バリュエーションへの警戒や設備投資減速懸念、中国AI企業の台頭を背景に大きく調整し、ナスダックの重しとなりました。

個別では、JPMorgan、Goldman Sachs、BlackRock、UnitedHealthが好決算で堅調だった一方、Nvidia、Broadcom、AMD、Micron、SanDisk、Intel、Netflix、IBMは業績懸念やAI関連のセンチメント悪化を受けて下落しました。

市場全体では、金融緩和期待が支えとなる一方、AI関連株の調整と地政学リスクが相場の上値を抑える展開となりました。

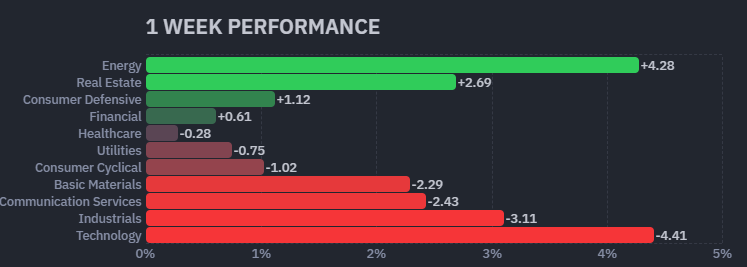

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑中東情勢の悪化を受けて再びXOMやCVXを中心としたエネルギーセクターが上昇。一方でAI関連企業が多いテクノロジーや工業セクターを中心に大きく下落を展開。特に半導体企業がこっぴどくあられています。

【S&P500の週間ヒートMap(出典:finviz)】

↑中東情勢の悪化で再びエネルギーセクターが上昇。一方でテクノロジーや工業セクターを中心に大きく下落を展開。

7/13~7/17の動向

7/13(月)AI関連株安と中東情勢で全面安

米国株式市場は、中東情勢の悪化とAI関連株の急落を背景に下落しました。米国とイランの軍事衝突激化やホルムズ海峡封鎖への警戒から原油価格と米国債利回りが上昇し、インフレ長期化への懸念が強まりました。半導体株には利益確定売りが集中し、Nvidia、Broadcom、AMD、Intel、Micron、SanDiskが大幅安となりました。銀行株も決算発表を控え軟調でした。

7/14(火)インフレ鈍化が市場心理を改善

米国株は、6月CPIが市場予想を下回り、FRBの追加利上げ観測が大きく後退したことを受けて反発しました。前日に売られた半導体株が買い戻され、NvidiaやMicronが上昇しました。金融株では、JPMorganが過去最高益を発表し上昇、Goldman Sachsも好決算を背景に急伸しました。一方、IBMは業績見通しの悪化から大幅安となり、市場の重荷となりました。

7/15(水)PPI鈍化でダウ・S&Pは堅調

6月PPIも予想を下回り、インフレ鈍化が確認されたことでS&P500とダウは上昇しました。一方、ナスダックは半導体株の軟調が響き小幅安となりました。Morgan Stanley、JPMorgan、Goldman Sachs、BlackRockなど金融大手は好決算を受け堅調でした。また、ASMLの好決算を受けMicrosoft、Amazon、AlphabetなどAIインフラ関連は買われましたが、メモリー半導体株の弱さが指数の重しとなりました。

7/16(木)半導体株急落で主要指数は下落

市場ではAI関連銘柄の高いバリュエーションへの警戒感が一段と強まり、半導体株中心に売りが拡大しました。Micron、AMD、Broadcom、SanDisk、SKハイニックスADRが大幅下落し、AlphabetもAIモデル「Gemini 3.5 Pro」の投入延期報道を受け下落しました。一方、UnitedHealthは好決算と強気見通しを示し上昇しましたが、Netflixは売上高が市場予想をやや下回りました。

7/17(金)AI投資懸念と地政学リスクで続落

週末も半導体株への売りが続き、S&P500、ナスダック、ダウはいずれも下落しました。AIハイパースケーラーによる設備投資減速懸念や、中国Moonshot社の最新AIモデル「Kimi」の登場による競争激化への警戒が半導体株を圧迫し、Nvidia、Broadcom、AMD、Intelが下落しました。また、中東情勢の緊迫化や米中関係への懸念も投資家心理を悪化させました。Netflixは売上成長鈍化見通しを示し大幅安となりました。

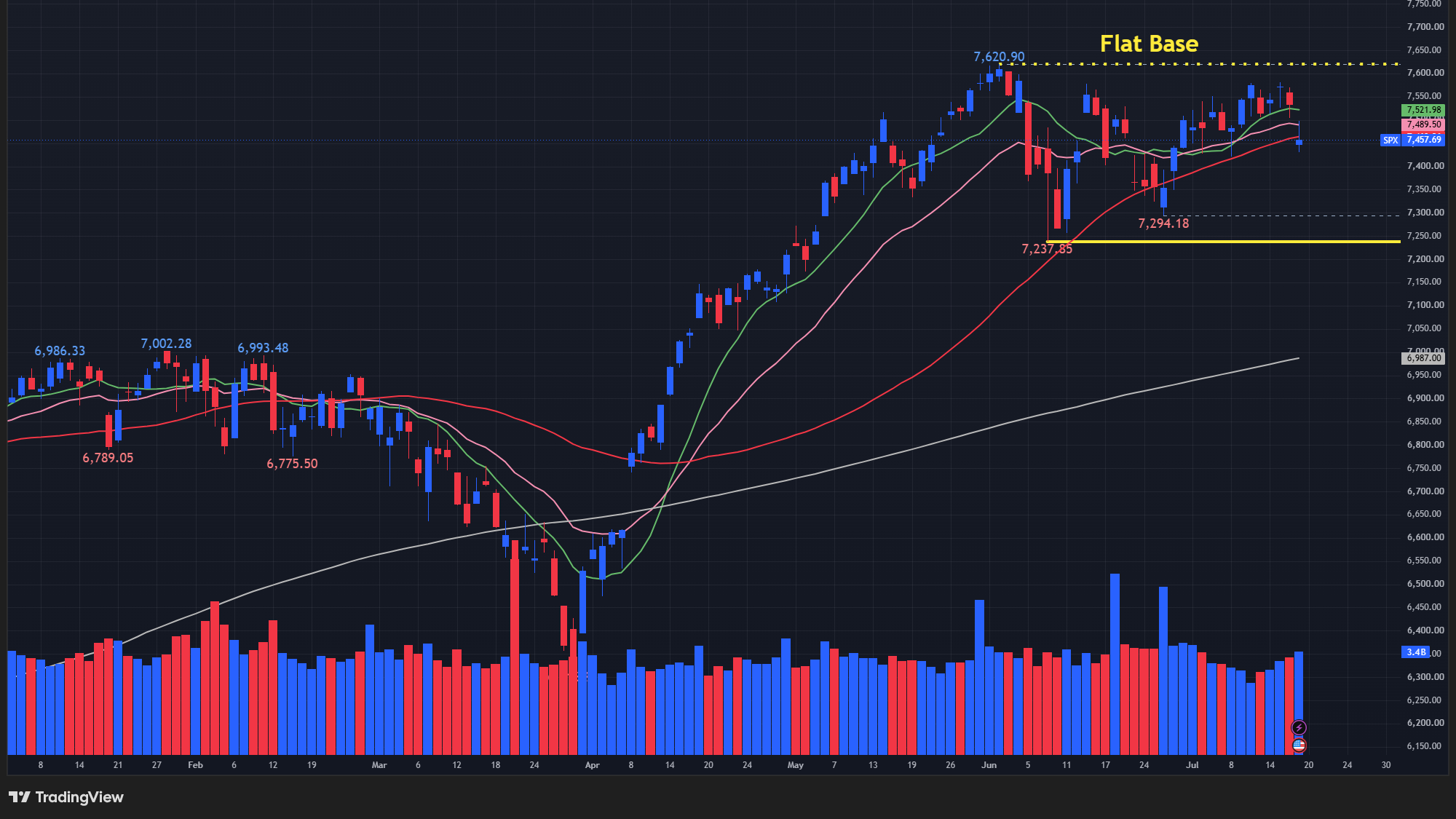

【S&P500の日足チャート】

※TradingView提供のチャート

↑S&P500は金曜に50日移動平均線(赤)を下に切りました。現在、深さ6%程度の “Flat Base” の中で株価は推移しています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500に比べて明確に50日移動平均線(赤)を下にきりました。現在の価格は、チャートに表示される安値と高値で形成されるレンジ(Flat Base)を推移している状況です。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQに比べて相対的に強い動きを見せており、わずかに21日指数移動平均線(ピンク)を下回ったところで推移しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ダウと同様に、S&P500やNASDAQに比べて相対的に強い動きを見せており、わずかに21日指数移動平均線(ピンク)を下回ったところで推移しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑S&P500の均等加重であるRSPはS&P500とは異なり、50日移動平均線(赤)および21日指数移動平均線(ピンク)を上回ったところを推移しています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑中東情勢による原油高・インフレ懸念と、CPI・PPI鈍化による利上げ観測後退が交錯しました。10年債利回りは4.62%まで上昇後、4.52%付近へ低下。今後は原油価格、FRB政策、景気指標が利回り動向を左右します。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑中東情勢による安全資産需要と米インフレ鈍化による利上げ観測後退が交錯しました。CPI・PPI鈍化でドルは下落しましたが、地政学リスクや米経済の強さが下支えし、今後も不安定な推移が予想されます。

※主要なマーケットの詳細は以下参照

リンク

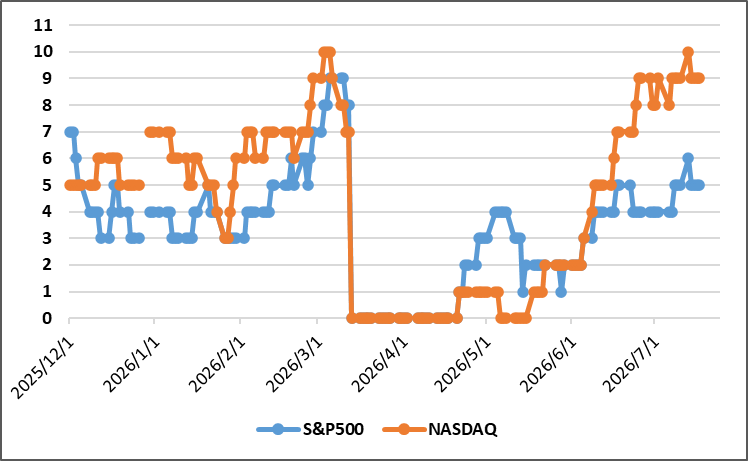

ディストリビューションディ

7/13週はS&P500/NASDAQともには1回づつ減少しました。

週間カウント数の推移

・7/13 S&P500:6回、NASDAQ10回

・7/14 S&P500:5回、NASDAQ:9回

・7/15 S&P500:5回、NASDAQ:9回

・7/16 S&P500:5回、NASDAQ:9回

・7/17 S&P500:5回、NASDAQ:9回

【ディストリビューションディ(出典:IBD)】

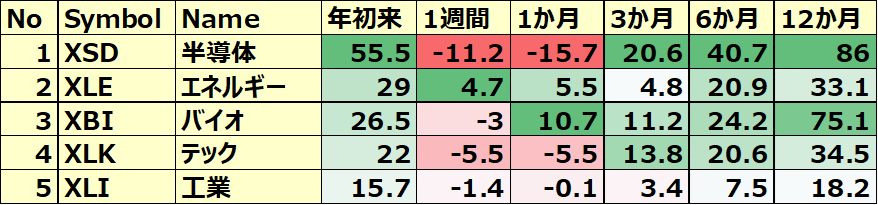

米国のセクターETF 年初来パフォーマンス BEST5

今週は再び中東情勢悪化によりエネルギーが上昇。半導体は先週に続き大幅下落。

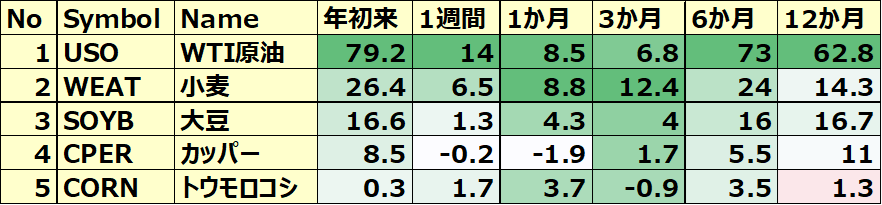

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

中東情勢悪化によりUSOが大幅上昇。小麦も大きく上昇。

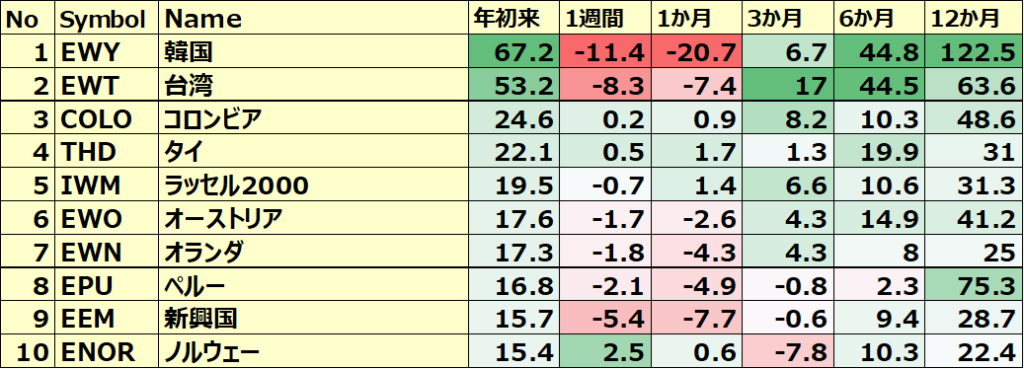

カントリーETF 年初来パフォーマンス BEST10

今週もAI関連はリスクオフ。半導体比率の高い韓国、台湾、新興国がボコボコ。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年7月17日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.3で、5年平均19.9倍とほぼ同じで、10年平均の19.0倍を上回っています。

また、実績PERは現在27.6倍となっており、5年平均の24.5倍と10年平均の23.5倍を上回っています。

センチメント

センチメントは弱気に傾いてきている印象です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の15.03から18.77と上昇。

- 「Put Call Ratio※」は、先週末の0.69から0.85に上昇。

- 「ブルベア指数※」は、ブル55.2vs ベア16.7となりGapは先週比で拡大。

- S&P500は、金曜に50日移動平均線を下に切りました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑先週まで横ばいな印象でしたが、金曜にVIXが急騰。

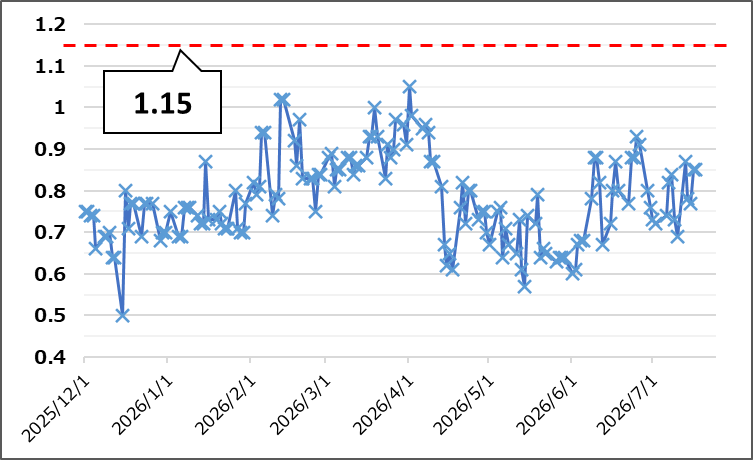

【Put Call Ratio(出典:IBD)】

↑上下動を繰り返しながら先週比で上昇。

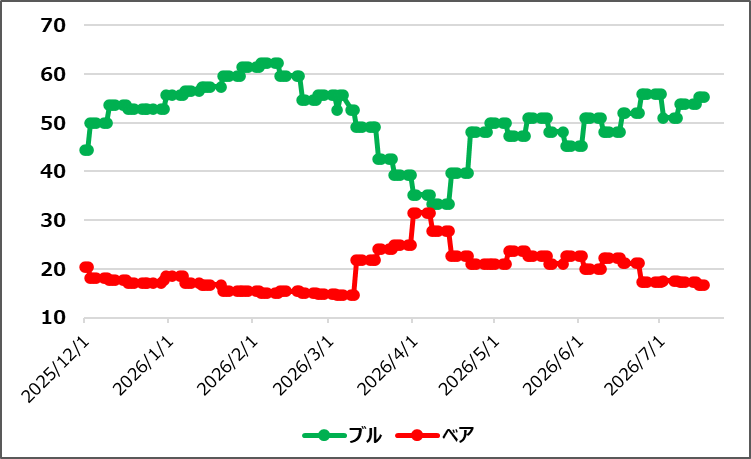

【ブルベア指数(出典:IBD)】

↑ブル上昇、ベア下落の動きが展開されてGapが先週比で拡大

【S&P500の日足チャート】

※TradingView提供のチャート

↑S&P500は金曜に50日移動平均線(赤)を下に切りました。現在、深さ6%程度の “Flat Base” の中で株価は推移しています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・CPI

・米・PPI

・米・新規失業保険申請件数

・米・住宅着工件数

・米・ミシガン大学消費者信頼感指数

ネガティブサプライズ

・米・住宅建築許可件数

・米・鉱工業生産指数

ノンサプライズ

・米・小売売上高

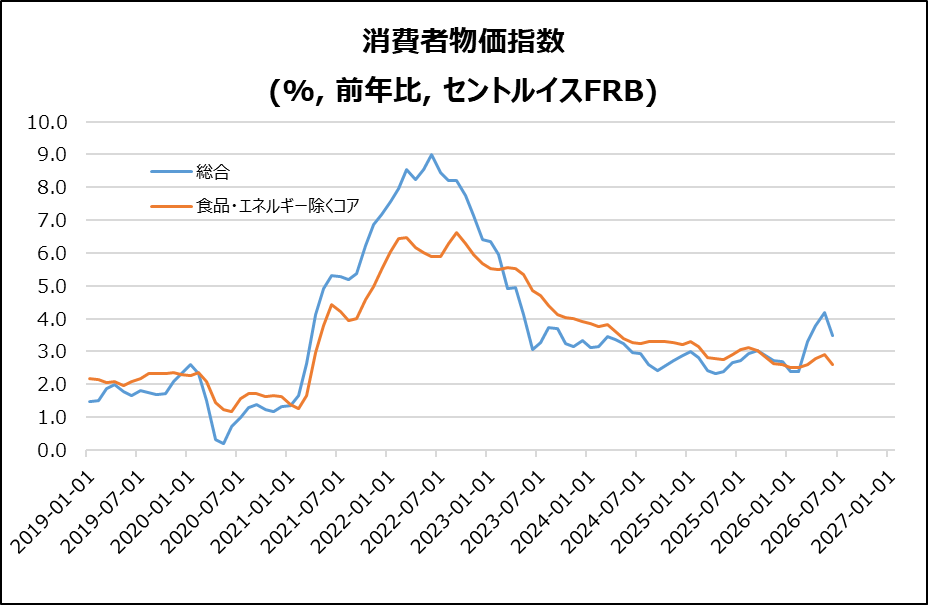

米・CPI

前年比3.5%(5月4.2%→6月3.5%)と5か月ぶりに鈍化し、市場予想(3.8%)を下回りました。

- 鈍化要因:米・イラン停戦を背景にエネルギー価格の上昇が緩和。住居・食品インフレも減速。

- 前月比CPI:▲0.4%と2020年4月以来最大の下落。エネルギー価格(▲5.7%、ガソリン▲9.7%)の下落が主因。

- コアCPI:前年比2.6%(予想2.8%)、前月比**0.0%**と2021年1月以来初の横ばい。衣料品、医療、輸送サービス価格の下落が寄与。

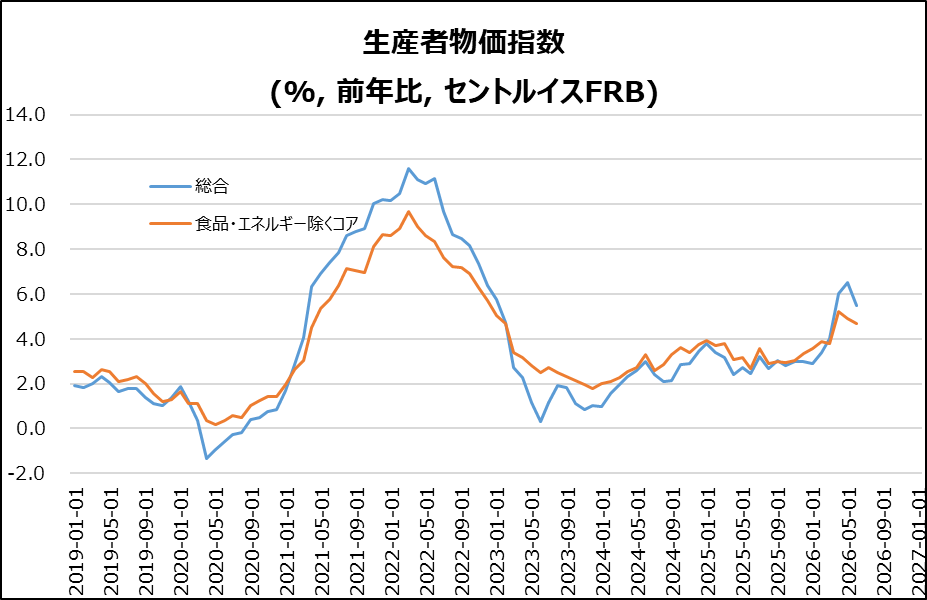

米・PPI

前月比▲0.3%(予想外の低下)となり、2025年8月以来初のマイナス。ガソリン価格(▲12%)を中心としたエネルギー価格下落が主因。

- 前年比:+5.5%と5月の+6.0%から鈍化し、市場予想(+6.2%)も下回りました。

- コアPPI:前月比+0.2%と予想(+0.4%)を下回り、前年比は+4.7%。エネルギー高騰が基礎的な卸売価格へ波及する影響は限定的。

- 示唆:インフレ圧力の緩和が確認され、卸売段階での価格上昇は市場予想より穏やかな結果。

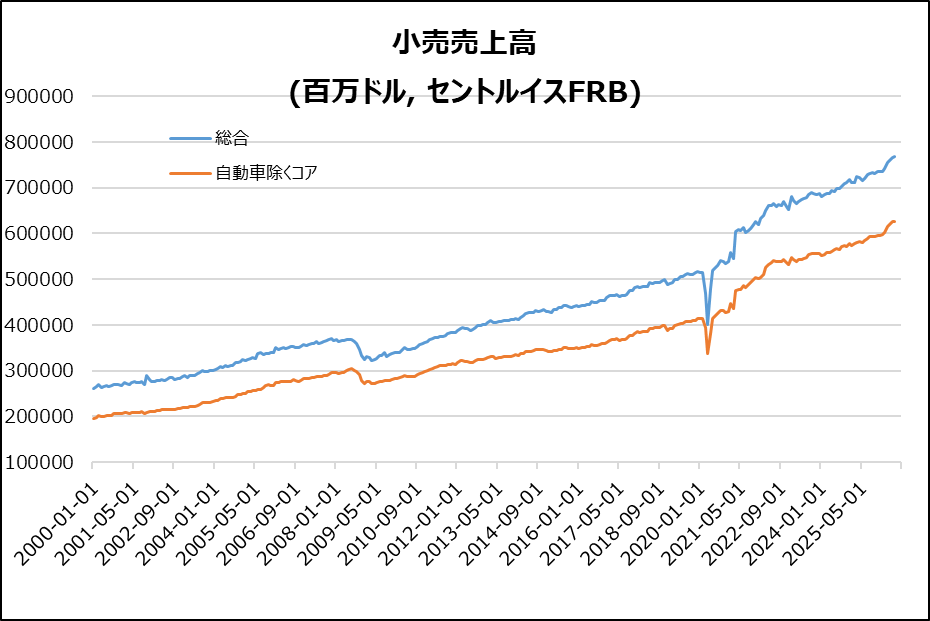

米・小売売上高

小売売上高は前月比+0.2%と市場予想通り。5月(+1.0%へ上方修正)から伸びは鈍化し、5カ月ぶりの低い増加率となりました。

- 増加した業種:自動車・部品(+1.9%)、ネット通販(+1.9%)、スポーツ用品(+1.3%)、家電(+0.8%)が堅調でした。

- 減少した業種:ガソリン価格下落を受けガソリンスタンド(-5.3%)が大幅減。健康関連、雑貨、食品・飲料も減少しました。

- ポイント:ガソリンを除く売上は+0.7%、GDP算出に用いられるコア売上も+0.5%と、消費者支出の底堅さが示されました。

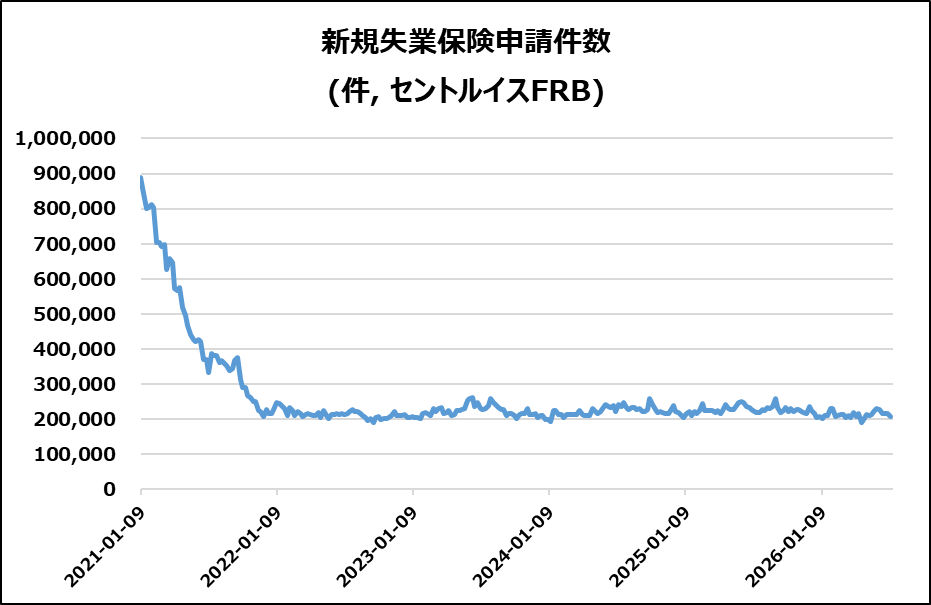

米・新規失業保険申請件数

前週比8,000件減の20.8万件となり、市場予想(21.7万件)を下回り、2カ月超ぶりの低水準となりました。

- 継続申請件数:180.5万件と前週から1.6万件減少し、予想(182万件)も下回りました。

- 雇用情勢:解雇件数は低水準を維持しており、労働力の伸び鈍化にもかかわらず、米労働市場の底堅さが改めて示されました。

- その他:連邦職員の新規申請は424件と20件増加しましたが、全体への影響は限定的でした。

米・住宅建築許可件数

年率136.7万件(前月比▲3%)に減少し、市場予想140万件を下回りました。

- 内訳:5戸以上の集合住宅は▲4.9%、一戸建ても▲2.4%減少。

- 地域別:南部▲7.2%、西部▲6.2%減少。一方、北東部+15.8%、中西部+5.7%増加。

米・住宅着工件数

年率142.7万戸(前月比+19%)と3か月ぶり高水準。市場予想131万戸を上回りました。

- 内訳:多世帯住宅は+76.3%増の51.3万戸。一方、一戸建ては▲0.2%減で3か月連続減少。

- 地域別:南部+15.2%、中西部+33.3%、北東部+10.3%、西部+22.1%と全地域で増加。

米・鉱工業生産指数

前月比+0.1%増と小幅改善しましたが、市場予想+0.2%を下回りました。

- 内訳:製造業は横ばい。耐久財は▲0.1%減、非耐久財は+0.2%増(石油・石炭+2.1%)。

- その他分野:鉱業・公益事業はともに+0.4%増加。Q2生産は年率+4.0%拡大。

米・ミシガン大学消費者信頼感指数

54.4へ上昇し、予想51.0を上回りました。これは5月の低水準から2か月連続改善し、2月以来の最高水準となりました。

- 改善要因:ガソリン価格低下が支援。耐久財購入条件や1年先の景況感が約20%改善。

- インフレ見通し:1年先インフレ期待は4.2%へ低下、長期期待は3.3%で横ばい。

決算

今週は16社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡JPM,BAC,GS,ASML,MS

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡ISRG

2026/7/14(火) 決算発表 ~JPM,BAC,WFCなど~

2026/7/15(水) 決算発表 ~ASML,JNJ,UALなど~

2026/7/16(木) 決算発表 ~TSM,GE,NFLXなど~

7/20週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 7/23(木) 欧・ECB政策金利

- 7/23(木) 米・新規失業保険申請件数

- 7/24(金) 米・住宅建築許可件数(確報)

関心のある決算

来週は27社チェック予定です。

- 7/21(火)プレ 3M(MMM)

- 7/21(火)プレ ゼネラルモーターズ(GM)

- 7/21(火)プレ DRホートン(DHI)

- 7/21(火)アフター ノヴァルティス(NVS)

- 7/21(火)アフター インタラクティブブローカーズ(IBKR)

- 7/22(水)プレ GEベルノバ(GEV)

- 7/22(水)プレ フィリップモリス(PM)

- 7/22(水)プレ テキサスインスルメンツ(TXN)

- 7/22(水)プレ IBM(IBM)

- 7/22(水)プレ AT&T(T)

- 7/22(水)アフター アルファベット(GOOGL)

- 7/22(水)アフター テスラ(TSLA)

- 7/22(水)アフター サービスナウ(NOW)

- 7/23(木)プレ RTX(RTX)

- 7/23(木)プレ Tモバイル(TMUS)

- 7/23(木)プレ ロッキードマーティン(LMT)

- 7/23(木)プレ フリーポートマックモラン(FCX)

- 7/23(木)プレ コムキャスト(CMCSA)

- 7/23(木)プレ アルジェン(ARGX)

- 7/23(木)プレ アメリカン航空(AAL)

- 7/23(木)アフター インテル(INTC)

- 7/23(木)アフター マックスリニア(MXL)

- 7/23(木)アフター ニューモント(NEM)

- 7/23(木)アフター コンフォートシステムズ(FIX)

- 7/24(金)プレ アメリカンエキスプレス(AXP)

- 7/24(金)プレ ベライゾン(VZ)

- 7/24(金)プレ SLB(SLB)

来週は、AI関連企業の決算、米国・イラン情勢、ECB金融政策が焦点です。企業業績と主要経済指標が市場心理を左右し、世界的に値動きの大きい一週間となる見込みです。

それでは、また👋

コメント