こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週はAI関連株への評価と中東情勢が相場を左右しました

- ここ最近不調なセクターが良いパフォーマンスを示した一方で、好調だったセクターがマイナスのパフォーマンスを記録

- 米国の主要株価指数はS&P500やNASAQはプラス、ダウ/ラッセル2000/RSPなどはマイナス

- S&P500やNASDAQは全ての移動平均線を奪還、S&P500は再び過去史上最高値圏にせまる

- SKハイニックスは米国上場成功($149で値決め→$168.01で取引終了)

- セクターはエネルギーやテックが好パフォーマンス、複数のコモディティもプラスを記録

- 原油高により再び金利は上昇、ドル指数は横ばいの動き

- ディストリビューションディはSP500とNASDAQそれぞれで1回増加

- センチメントは強気継続

- S&P500のバリュエーションは高水準を維持

- 経済指標や今週の決算は特に特筆すべきものなし

- 来週の決算は17社チェック予定、本格的な決算シーズン開始

- 来週は「インフレ鈍化による金融緩和期待」と「景気減速懸念」の綱引きとなり、金利・ドル・ハイテク株・半導体株を中心に変動性が高まる週となりそうです

- 特にFRB議長の発言とCPIが最大の焦点

それでは順に詳細をみていきます。

7/6週 米国市場の振り返り

総括

今週の米国株式市場は、AI関連株への評価と中東情勢が相場を左右しました。

週前半はサムスン電子の好決算やSKハイニックスの米国上場期待を背景に半導体株が買われましたが、その後はAIインフラ投資の採算性や競争激化への懸念から利益確定売りが広がりました。

週半ばには中東情勢の悪化による原油高やFOMC議事録を受けた追加利上げ観測が重しとなる一方、半導体株は底堅さを維持しました。

週後半はSKハイニックスの米国上場成功をきっかけにAI関連株への投資家心理が改善し、市場全体が持ち直しました。

個別銘柄では、SKハイニックス、エヌビディア、AMD、マイクロン、ブロードコム、アプライド・マテリアルズ、メタが堅調だった一方、インテルやアルファベット、アマゾン、マイクロソフト、ビザ、キャタピラーは週の一部で軟調な動きとなりました。

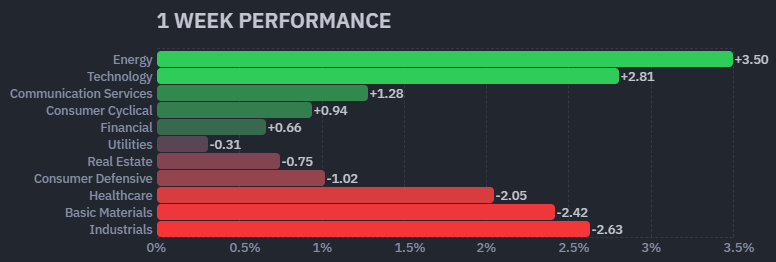

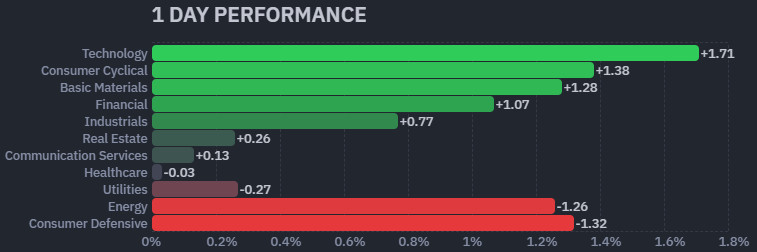

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週は先週比較的不調だったエネルギーとテクノロジーが好パフォーマンスを記録

【S&P500の週間ヒートMap(出典:finviz)】

↑各セクターパフォーマンスと同様、テクノロジーとエネルギーが好調ですが、テクノロジーではNVDAがセクターを牽引しました。

7/6~7/10の動向

7/6(月)半導体株主導で主要指数が上昇

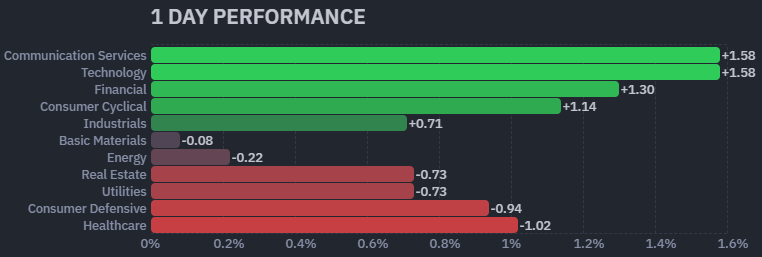

米国株式市場は上昇し、S&P500とナスダック100が堅調に推移、ダウ平均も過去最高値を更新しました。サムスン電子の好業績やSKハイニックスの米国上場への期待を背景に半導体株が買われ、AMD、ブロードコム、マイクロン、エヌビディア、インテルが上昇しました。サービス業景況感ではコスト圧力の緩和と雇用改善が確認され、市場はFOMC議事録を控えて様子見姿勢を強めました。

【S&P500の1Day(月)ヒートMap(出典:finviz)】

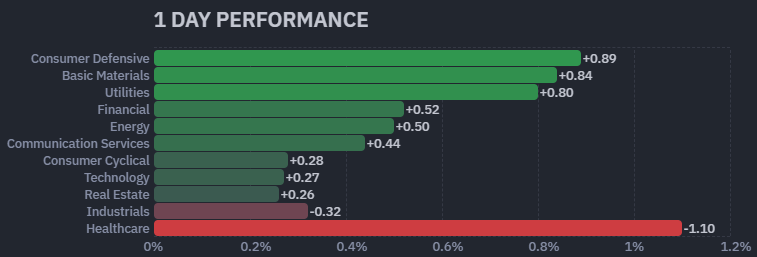

【米国株の各セクターの1Day(月)パフォーマンス (出典:finviz)】

7/7(火)AI関連株の利益確定売りで反落

主要3指数は下落しました。AIインフラ投資の収益性や競争激化への懸念から半導体株に利益確定売りが広がり、インテル、AMD、マイクロン、ブロードコムが大きく下落しました。一方、エヌビディアは底堅さを維持しました。中東情勢の緊迫化による原油高と長期金利上昇も市場全体の重しとなり、ビザやキャタピラーなど景気敏感株も軟調でした。

【S&P500の1Day(火)ヒートMap(出典:finviz)】

【米国株の各セクターの1Day(火)パフォーマンス (出典:finviz)】

7/8(水)半導体株は反発も指数はまちまち

米国とイランの対立激化を受けた原油高や金利上昇が景気敏感株を圧迫し、S&P500とダウ平均は下落しました。一方、ナスダック100は半導体株の反発に支えられ上昇しました。FOMC議事録では一部当局者が追加利上げの可能性を示唆し、金融市場の警戒感が続きました。ブロードコムはアップルとの提携拡大を好感して上昇し、エヌビディアも中国向け需要期待から買われました。一方、アルファベット、アマゾン、マイクロソフトなど大型ハイテク株は軟調でした。

【S&P500の1Day(水)ヒートMap(出典:finviz)】

【米国株の各セクターの1Day(水)パフォーマンス (出典:finviz)】

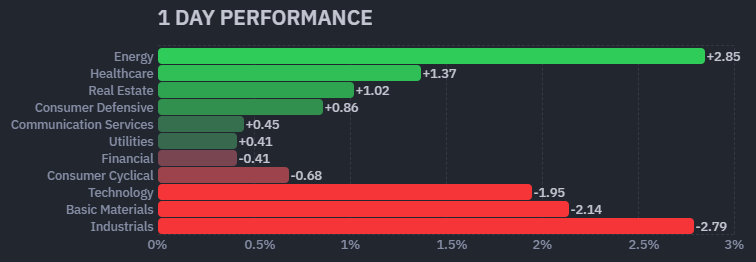

7/9(木)AI関連株が市場を押し上げる

主要指数はそろって上昇しました。SKハイニックスの米国上場への旺盛な需要を背景にAI関連株への投資家心理が改善し、マイクロン、サンディスク、アプライド・マテリアルズが大きく上昇しました。メタも独自AIチップ開発計画を好感され急伸しました。原油価格や長期金利が落ち着いたことで金融株にも買いが入り、モルガン・スタンレー、ゴールドマン・サックス、アメリカン・エキスプレスが堅調でした。

【S&P500の1Day(木)ヒートMap(出典:finviz)】

【米国株の各セクターの1Day(木)パフォーマンス (出典:finviz)】

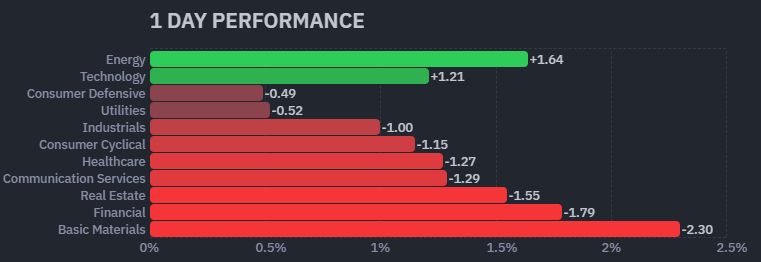

7/10(金)SKハイニックス上場を好感し続伸

主要指数は続伸しました。SKハイニックスの米国預託証券(ADR)が好調な初値を付けたことで半導体セクターへの期待が高まり、エヌビディアやAMD、アプライド・マテリアルズが上昇しました。メタはAI関連事業への高評価を受けて大幅高となりました。また、原油価格の落ち着きから金融株や景気敏感株も買われ、JPモルガン、バンク・オブ・アメリカ、マスターカード、キャタピラーが堅調に推移しました。

【S&P500の1Day(金)ヒートMap(出典:finviz)】

【米国株の各セクターの1Day(金)パフォーマンス (出典:finviz)】

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は先週に続き、全ての移動平均線を上回って推移しました。約40日ぐらいで形成していた三角もちあいを金曜に突破し、価格は過去史上最高値圏にせまっています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑今週でNASAQは全ての移動平均線を上回りましたが、S&P500に比べて過去史上最高値までGapが大きい状況となっています。

【ダウの日足チャート】

※TradingView提供のチャート

↑ここ最近、S&P500やNASDAQに対して、相対的に強かったですが、今週はS&P500やNASDAQが週間でプラスを記録したのに対し、ダウはマイナスを記録しました。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ダウと同様に週間でマイナスを記録。価格は10日移動平均線と21日指数移動平均線の間に位置しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑ダウやラッセル2000と同様、RSPも週間でマイナスを記録。ただし価格は全ての移動平均線を上回っており、過去史上最高値圏を推移しています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑週前半は景気指標の鈍化で利回りが低下しましたが、中盤は原油高によるインフレ懸念で上昇。週末は原油安でやや低下したものの、FRBの引き締め長期化観測は維持されました。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑原油安で週前半に下落後、中東情勢の緊迫化による原油高で安全資産需要と利上げ観測が強まり反発しました。週末は和平期待で再び軟化。

※主要なマーケットの詳細は以下参照

リンク

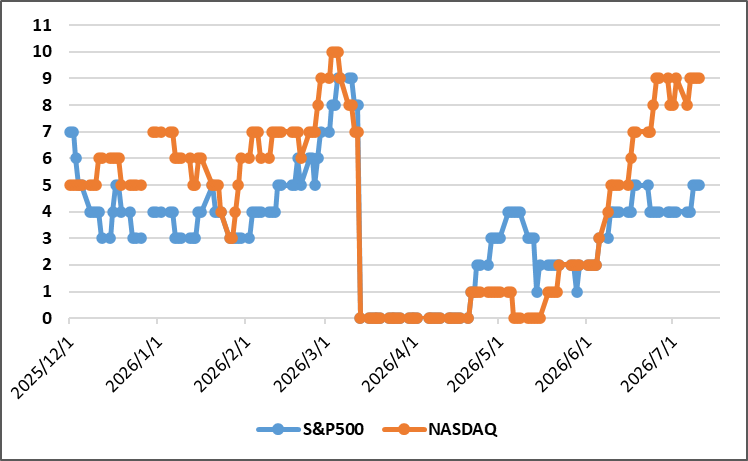

ディストリビューションディ

7/6週はS&P500とNASDAQともに1回づつ増加しました。

週間カウント数の推移

・7/6 S&P500:4回、NASDAQ:8回

・7/7 S&P500:4回、NASDAQ:9回

・7/8 S&P500:5回、NASDAQ:9回

・7/9 S&P500:5回、NASDAQ:9回

・7/10 S&P500:5回、NASDAQ:9回

【ディストリビューションディ(出典:IBD)】

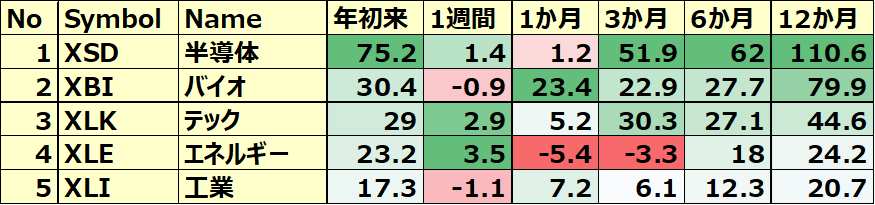

米国のセクターETF 年初来パフォーマンス BEST5

今週はここ最近不調だった半導体、テック、エネルギーが反転上昇。好調だったバイオや工業がマイナスを記録しています。

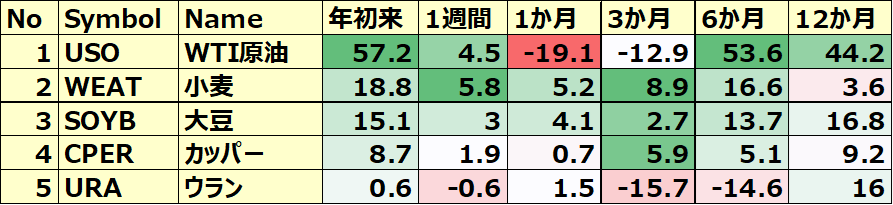

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

ここ最近不調だったコモディティは今週反転上昇を記録。比較的、原油・小麦・トウモロコシは高パフォーマンスを記録しました。

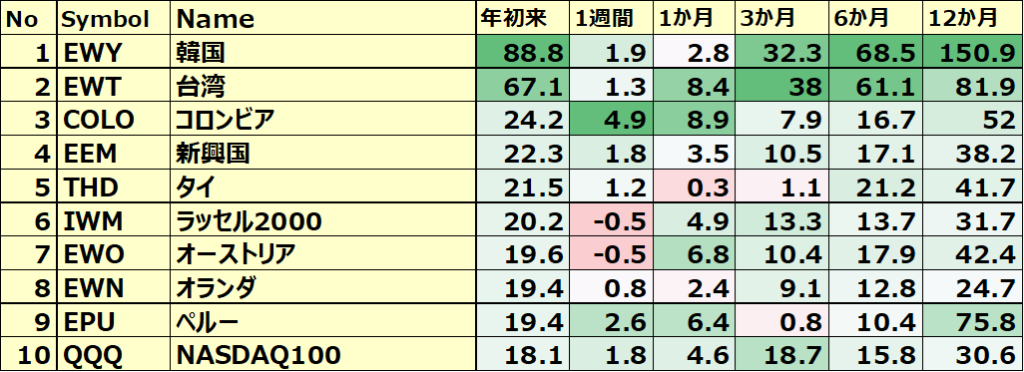

カントリーETF 年初来パフォーマンス BEST10

今週は先週まで大きく下げていた国々の反発と南米(コロンビアやペルー)の大きな上昇を記録。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年7月10日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.5で、5年平均19.9倍とほぼ同じで、10年平均の19.0倍を上回っています。

また、実績PERは現在28.0倍となっており、5年平均の24.5倍と10年平均の23.4倍を上回っています。

センチメント

センチメントは強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の16.15から15.03へダウン。

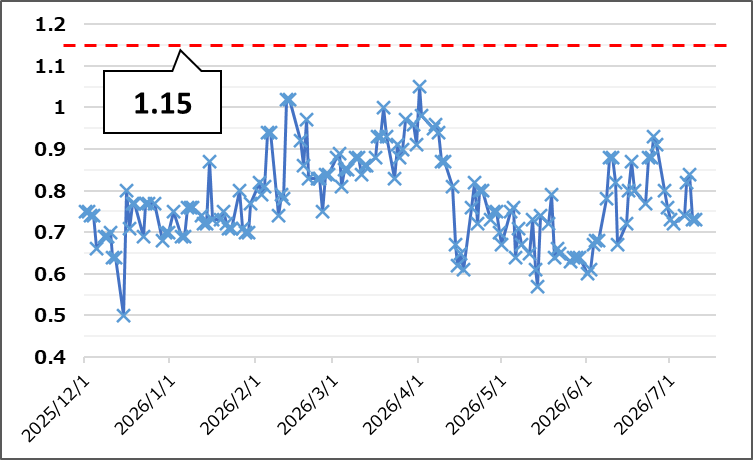

- 「Put Call Ratio※」は、先週末の0.72から0.73とほぼ横ばい。

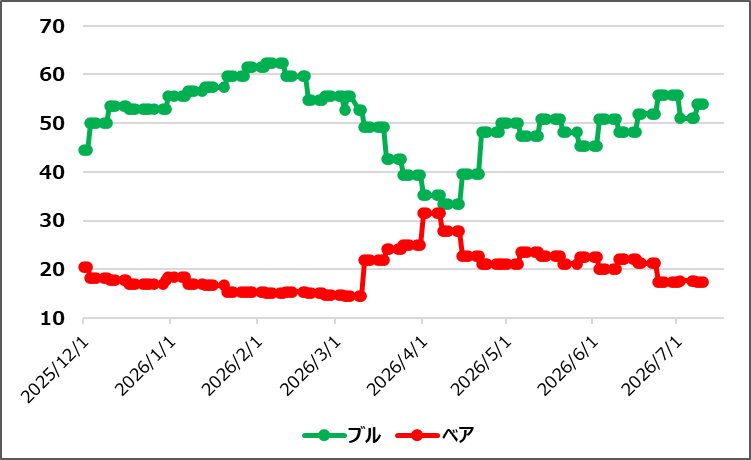

- 「ブルベア指数※」は、ブル53.9vs ベア17.3となりGapは先週比で拡大。

- S&P500は、全ての移動平均線を奪還。三角もちあいも突破。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は先週比で下落。

【Put Call Ratio(出典:IBD)】

↑先週の終値とほぼ同水準で終了。

【ブルベア指数(出典:IBD)】

↑ブル上昇、ベアわずかね下落の動きが展開されてGap拡大。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は先週に続き全ての移動平均線を上回って推移しました。約40日ぐらいで形成していた三角もちあいを突破しました。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

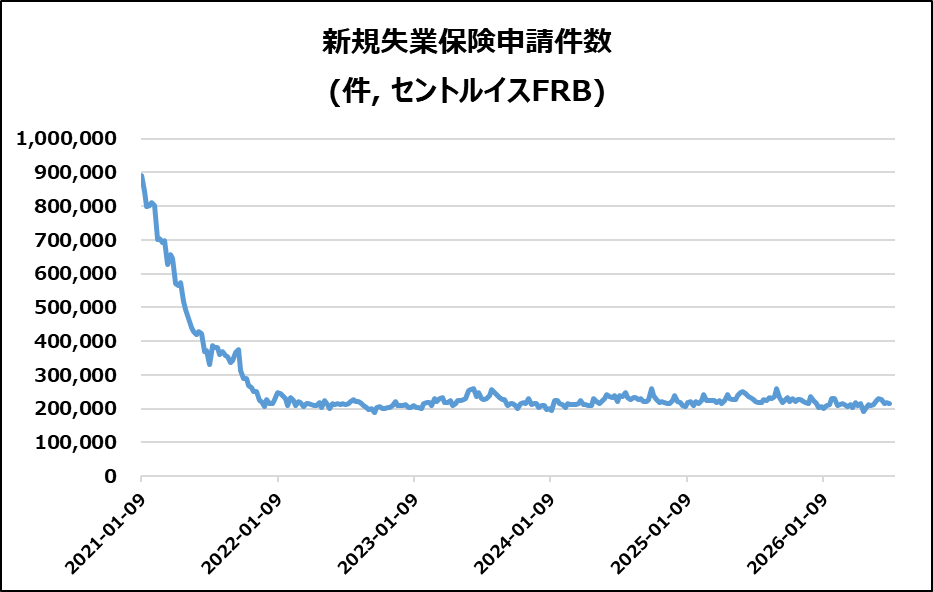

・米・新規失業保険申請件数

ネガティブサプライズ

なし

ノンサプライズ

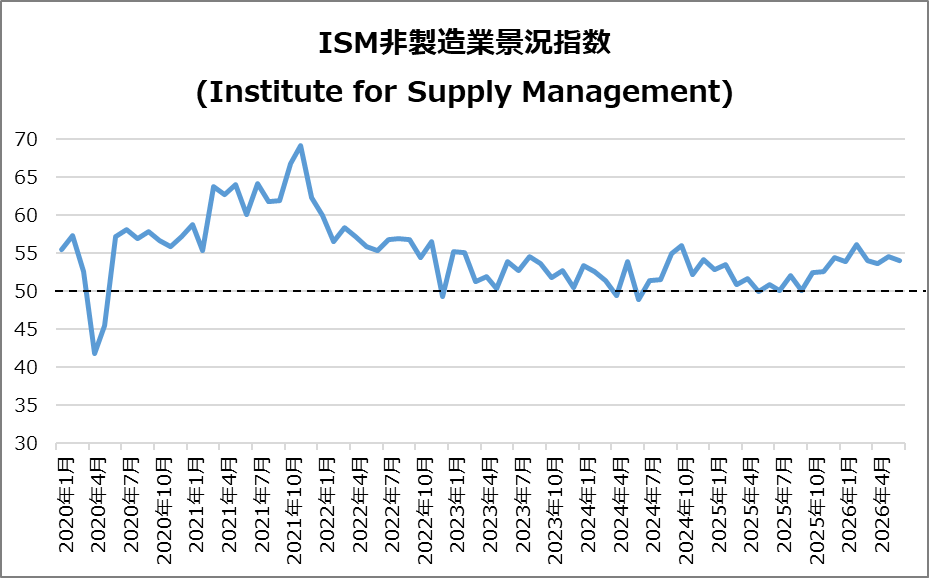

・米・ISM非製造業景気指数

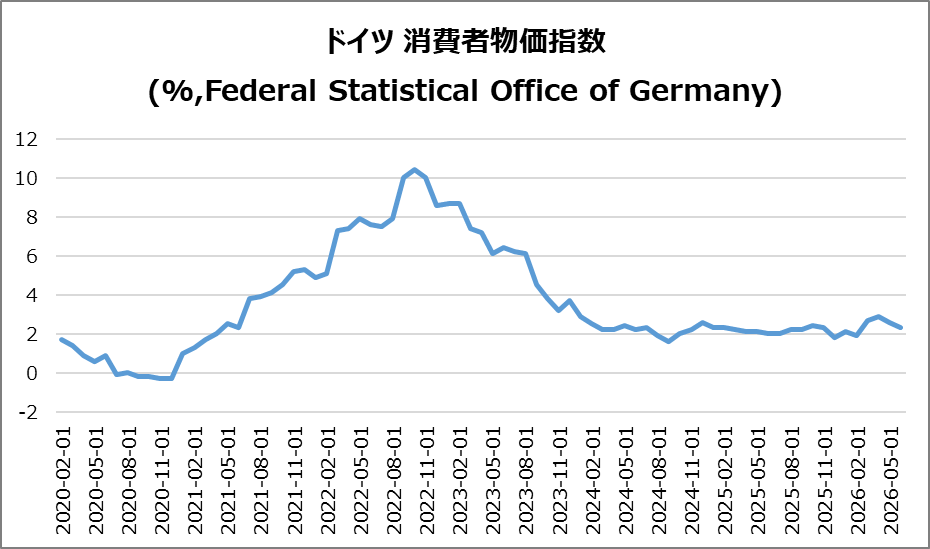

・独・CPI(確報)

米・ISM非製造業景気指数

2026年6月は54.0(前月54.5)で市場予想通りとなりました。拡大基調は維持するも伸びは鈍化。

要因:事業活動(55.4)・新規受注(55.1)がともに減速。

雇用:51.2へ上昇し、2024年以来最大の改善。2月以来初の雇用増。

物価:67.7へ低下し、4カ月ぶりの低水準。

評価:中東情勢によるインフレ懸念は残るが、企業は景況感を総じて堅調と評価。

米・FRBの6月の議事録

金融政策:FRB内では今後の金利見通しに意見が分かれ、据え置き・利下げ・追加引き締めの可能性を議論しました。

インフレ認識:AI需要、中東情勢、関税の影響でインフレ上振れリスクが高いとの見方が大勢でした。

見通し:多くの参加者は年末の政策金利は現状かやや低い水準を予想。6月会合ではFF金利を3.50~3.75%で据え置きました。

米・新規失業保険申請件数

今回は21.5万件(前週比▲2,000件)と予想を下回り、6週間ぶりの低水準でした。

継続申請:181.4万件(前週比+8,000件)と3月下旬以来の高水準ですが、予想は下回りました。

雇用情勢:新規申請は堅調な一方、継続申請の増加から労働市場の緩やかな軟化が示唆されました。

連邦職員:初回申請は404件と40件減少。

独・CPI(確報)

6月の年間インフレ率は前年同月比2.3%と、5月の2.6%から低下し、2月以来の低水準。

物価動向

エネルギー価格の伸び鈍化が全体を押し下げ、食品・サービス価格は安定、コアインフレ率も2.5%を維持しました。

総括

インフレは鈍化傾向が続き、EU調和インフレ率も2.4%へ低下しましたが、依然としてECBの2%目標をやや上回る水準にあります。

決算

今週は社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡なし

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

2026/7/8(水)~7/9(金) 決算発表 ~LEVI,PEP,DAL~

7/13週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 7/14(火) 米・CPI

- 7/15(水) 米・PPI

- 7/16(木) 米・小売売上高

- 7/16(木) 米・新規失業保険申請件数

- 7/17(金) 米・住宅建築許可件数

- 7/17(金) 米・住宅着工件数

- 7/17(金) 米・鉱工業生産指数

- 7/17(金) 米・ミシガン大学消費者信頼感指数

関心のある決算

来週は17社チェック予定です。

- 7/14(火)プレ JPモルガン(JPM)

- 7/14(火)プレ バンクオブアメリカ(BAC)

- 7/14(火)プレ ゴールドマンサックス(GS)

- 7/14(火)プレ ウェルズファーゴ(WFC)

- 7/14(火)プレ シティ(C)

- 7/15(水)プレ ASML(ASML)

- 7/15(水)プレ ジョンソン&ジョンソン(JNJ)

- 7/15(水)プレ モルガンスタンレー(MS)

- 7/15(水)アフター ユナイテッド航空(UAL)

- 7/16(木)プレ 台湾セミコンダクタ(TSM)

- 7/16(木)プレ ユナイテッドヘルス(UNH)

- 7/16(木)プレ GEエアロスペース(GE)

- 7/16(木)プレ ネットフリックス(NFLX)

- 7/16(木)アフター アボットラボラトリーズ(ABT)

- 7/16(木)アフター インテゥーイティブサージカル(ISRG)

- 7/16(木)アフター アルコア(AA)

- 7/16(木)アフター ビスタ(VIST)

来週は「金融政策」「企業業績」「景気減速リスク」に注目です。

米国ではFRB議長の発言とCPIが最大の焦点で、インフレ鈍化が確認されれば年内利下げ期待が強まり株式市場の追い風となる可能性があります。一方、コアインフレの粘着性が示されれば金利上昇による株価調整リスクがあります。

決算面では金融株の収益力やAI関連企業の成長継続性が評価されます。特にJPモルガンなど大手銀行、ネットフリックス、ユナイテッドヘルス、ジョンソン&ジョンソンの業績が市場センチメントを左右する見込みです。

また、AI投資拡大を背景に半導体需要への期待が続く中、TSMCの決算はNVIDIAなどAI関連銘柄や半導体セクター全体の方向性を決める重要イベントになります。

総じて、来週は「インフレ鈍化による金融緩和期待」と「景気減速懸念」の綱引きとなり、金利・ドル・ハイテク株・半導体株を中心に変動性が高まる週になると考えられます。

それでは、また👋

コメント