こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は地政学リスクの緩和が市場を支える一方、FRBの金融政策と金利動向が引き続き相場の最大の焦点となった週

- 米国の主要3指数は全てプラスを記録したものの、RSPは週間でマイナス

- S&P500やNASDAQは全ての移動平均線を上回る

- 今週は原油価格の下落に対し、半導体/工業/バイオなどが大きく上昇

- 地域別では韓国&台湾のETFが大きなプラスを記録

- 金曜の雇用統計の強い結果がFRBの追加利上げ観測が強まり、金利やドル指数が大きく上昇

- ディストリビューションディはSP500は1回、NASDAQは2回増加

- Put Call Ratioの上昇はあるもののセンチメントは強気継続

- 小売売上高はポジティブサプライズ、FRB政策金利は据え置き、住宅関連の指標はネガティブサプライズとなりました

- 来週はPCEデフレータに注目

- 来週の決算は5社チェック予定

- 来週は「インフレ再加速か、景気減速か」を確認する重要な一週間

それでは順に詳細をみていきます。

6/15週 米国市場の振り返り

総括

今週の米国株式市場は、米国とイランの和平進展による原油価格下落とインフレ懸念の後退が大きな支援材料となりました。

一方で、FRBが年内追加利上げの可能性を示唆したことで、週半ばには金利上昇への警戒感が強まり、相場は一時調整しました。

しかし、半導体・AI関連株への資金流入が再び強まり、週後半には持ち直しの動きが見られました。

個別銘柄では、Intel、NVIDIA、Micron Technology、Marvell Technology、SpaceX、JPモルガン、Visa、ユナイテッド航空などが堅調に推移しました。

一方で、メタ、マイクロソフト、アルファベット、アマゾン、AMD、Broadcom、Foxなどは下落する場面が目立ちました。

総じて、地政学リスクの緩和が市場を支える一方、FRBの金融政策と金利動向が引き続き相場の最大の焦点となった週でした。

6/15~6/19の動向

6/15(月)米・イラン合意期待で大幅上昇

米国株式市場は全面高となりました。米国とイランが中東情勢の安定化やホルムズ海峡再開に向けた暫定合意に達したことで原油価格が約5%下落し、インフレ懸念が後退したことが好感されました。S&P500は1.7%上昇、ダウ平均は469ドル高で過去最高値を更新し、ナスダックも3.1%上昇しました。航空・旅行関連株が買われ、ユナイテッド航空、ノルウェージャンクルーズライン、カーニバルが上昇しました。また、IPO後の勢いが続いたSpaceXが19%急騰した一方、Roku買収を発表したFoxは大幅安となりました。

6/16(火)AI・半導体株の利益確定売りでまちまち

市場は方向感の乏しい展開となり、S&P500は0.6%安、ナスダックは1.2%安となりました。これまで相場をけん引してきたAI・半導体関連株に利益確定売りが入り、NVIDIA、Broadcom、Micron、AMD、Intelが下落しました。一方で、ダウ平均は328ドル上昇し史上最高値を更新しました。米・イラン合意への期待が継続したほか、原油安によるインフレ懸念の後退が金融株を支え、JPモルガンやVisaが上昇しました。SpaceXも買収報道を背景に続伸しました。

6/17(水)FRBのタカ派姿勢を嫌気して反落

米国株はFRBの金融政策発表を受けて下落しました。FRBは政策金利を据え置いたものの、年内の追加利上げの可能性を示唆したことで市場心理が悪化しました。S&P500は1.2%安、ナスダック100は1%安、ダウ平均も507ドル下落しました。金利上昇懸念から大型ハイテク株が売られ、メタ、マイクロソフト、アルファベット、アマゾンなどが下落しました。一方で、半導体株には買いが入り、Micron、Marvell、Intelなどが上昇しました。

6/18(木)半導体株主導で反発

米国株は再び上昇に転じました。米・イランの暫定和平協定署名による地政学リスク後退と、テクノロジー株への買い戻しが相場を支えました。S&P500は1%高、ナスダック100は1.9%高、ダウ平均も上昇しました。トランプ大統領がIntelによる米国内でのApple向け半導体生産計画を発表したことを受け、Intelが10.6%急騰しました。さらにNVIDIAやMicronも大きく上昇し、半導体セクター全体を押し上げました。航空株も堅調でしたが、SpaceXは利益確定売りにより下落しました。

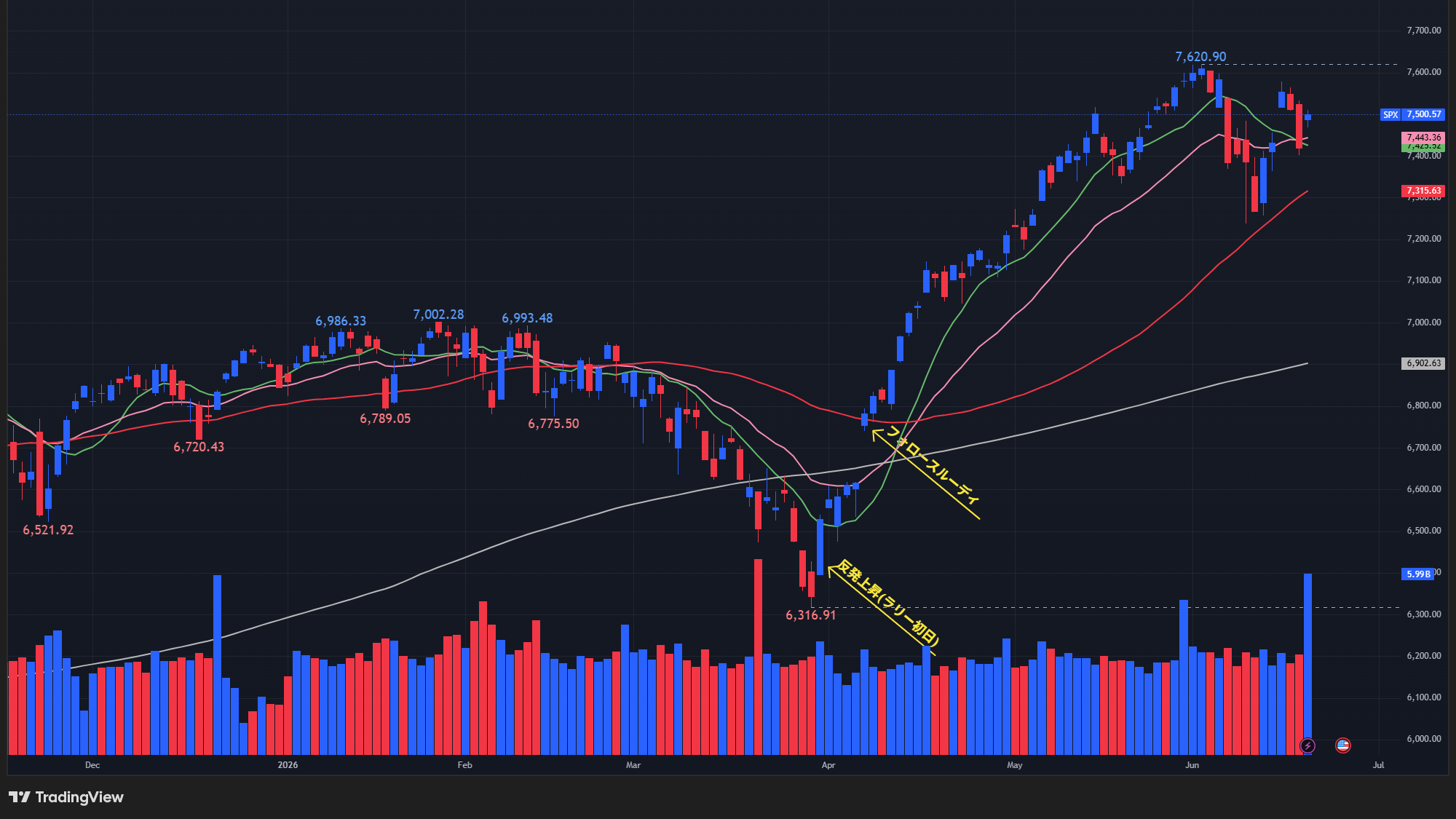

【S&P500の日足チャート】

※TradingView提供のチャート

↑S&P500は今週で10日移動平均線を奪還。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑NASDAQもS&P500と同様、今週で10日移動平均線を奪還。

【ダウの日足チャート】

※TradingView提供のチャート

↑今週、過去史上最高値を更新し、週末時点で最高値付近で推移しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ダウと同様、ラッセル2000も過去史上最高値を更新。週末時点では最高値圏を推移しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑今週は他の指数とは異なり先週比でマイナスを記録。現在はちょうど10日移動平均線の上でふんばっている状況です。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週前半は原油安によるインフレ懸念後退で利回りが低下しましたが、FRBが追加利上げの可能性を示したことで反発。10年債利回りは4.44~4.46%付近で推移し、金融引き締め懸念とインフレ鈍化期待が拮抗する展開となりました。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週前半は米・イラン和平進展や原油安で軟調だったものの、FOMC後にFRBが予想以上のタカ派姿勢を示したことでドル高に転換。ドル指数は99.5付近から100.8付近へ上昇し、ユーロやポンドなどに対して強含みました。市場の焦点はFRB政策と中東情勢へ移りました。

※主要なマーケットの詳細は以下参照

リンク

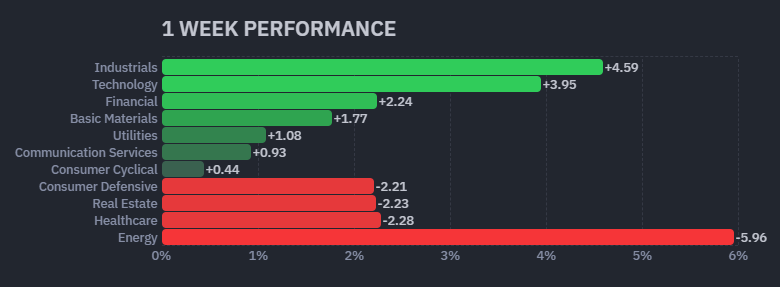

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週はエネルギー価格の下落を受けてエネルギーセクターは大きなマイナスになった一方、工業やテクノロジーは大きなプラスを記録しました。

【S&P500の週間ヒートMap(出典:finviz)】

↑上のセクターと同様、Mapでも同じような傾向を確認できました。テクノロジーでは半導体、工業株が好パフォーマンスを記録。ヘルスケアとエネルギーは赤色が目立っています。

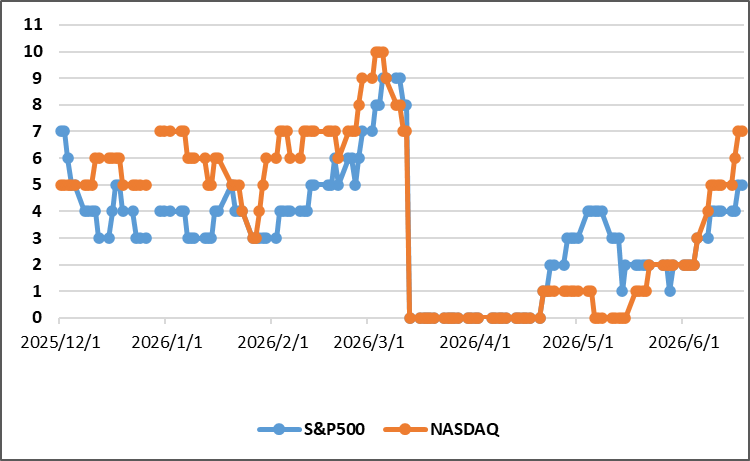

ディストリビューションディ

6/15週は、S&P500は1回、NASDAQは2回増加。

週間カウント数の推移

・6/15 S&P500:4回、NASDAQ:5回

・6/16 S&P500:4回、NASDAQ:6回

・6/17 S&P500:5回、NASDAQ:7回

・6/18 S&P500:5回、NASDAQ:7回

【ディストリビューションディ(出典:IBD)】

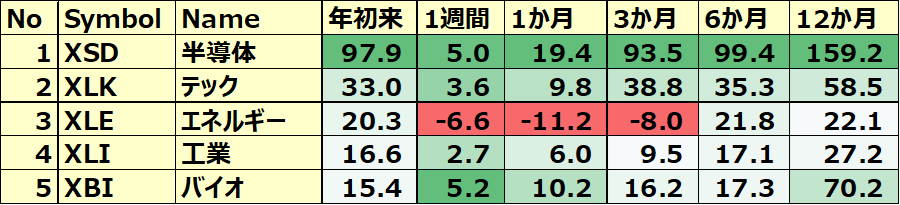

米国のセクターETF 年初来パフォーマンス BEST5

今週もエネルギーセクターが下がった一方、リスクオンの動きから半導体/テック/工業/バイオが好パフォーマンスを記録しました。

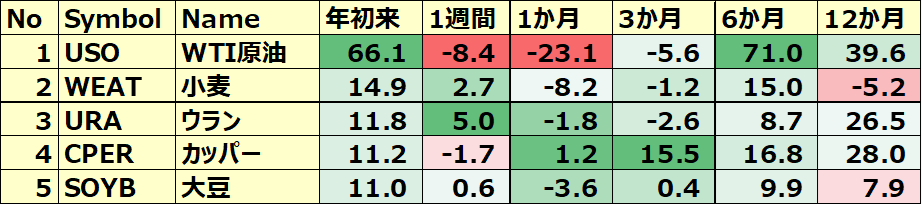

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週に続きWTI原油は大きな下げを記録。ウラン&小麦が比較的好パフォーマンスを記録。

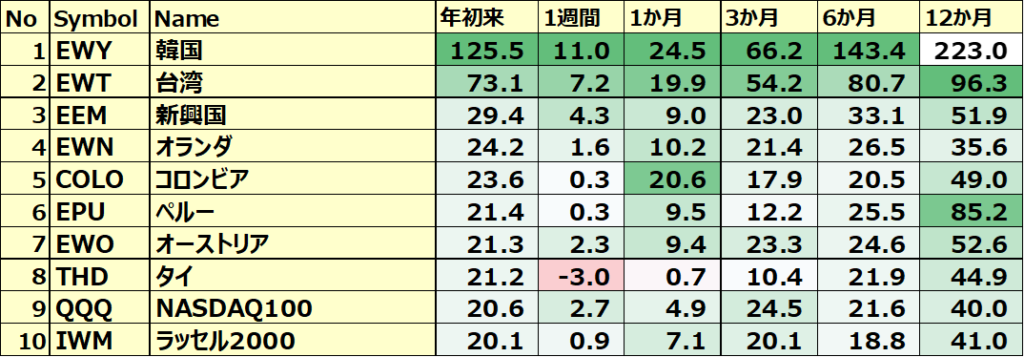

カントリーETF 年初来パフォーマンス BEST10

今週もリスクオンの動きが世界的に高まったことで韓国や台湾、新興国などが好パフォーマンスを記録しました。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

今週はFactsetからの情報updateなしです。

センチメント

センチメントは強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の17.68から16.4と少しダウン。

- 「Put Call Ratio※」は、先週末の0.67から0.8に上昇。

- 「ブルベア指数※」は、ブル51.9vs ベア21.2となりGapは先週比で拡大。

- S&P500は、21日指数移動平均線を奪還しました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は乱高下を繰り返しましたが終値では先週比でダウン。

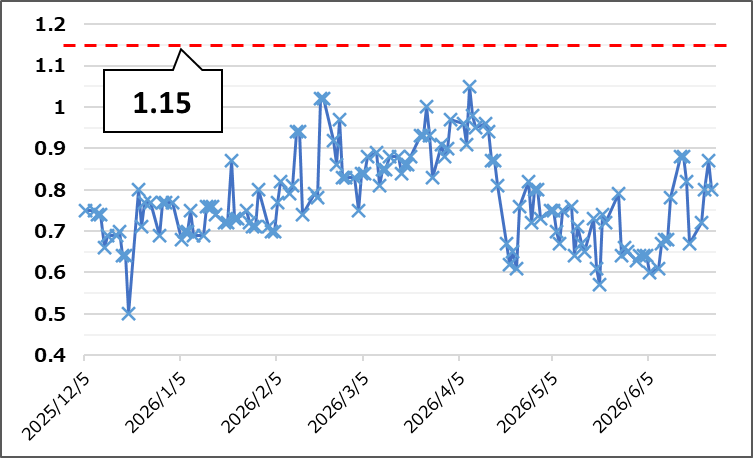

【Put Call Ratio(出典:IBD)】

↑先週比で上昇を記録、現在は0.8となっています。

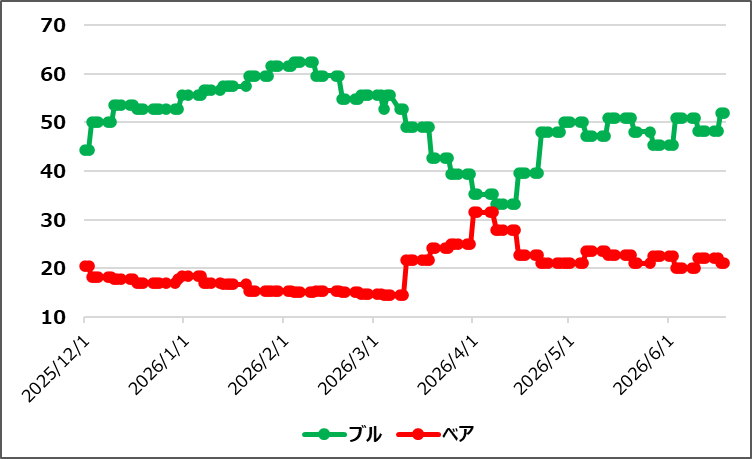

【ブルベア指数(出典:IBD)】

↑ブル上昇、ベア下落の動きが展開されてGapを拡大。

【S&P500の日足チャート】

※TradingView提供のチャート

↑S&P500は今週で10日移動平均線を奪還。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

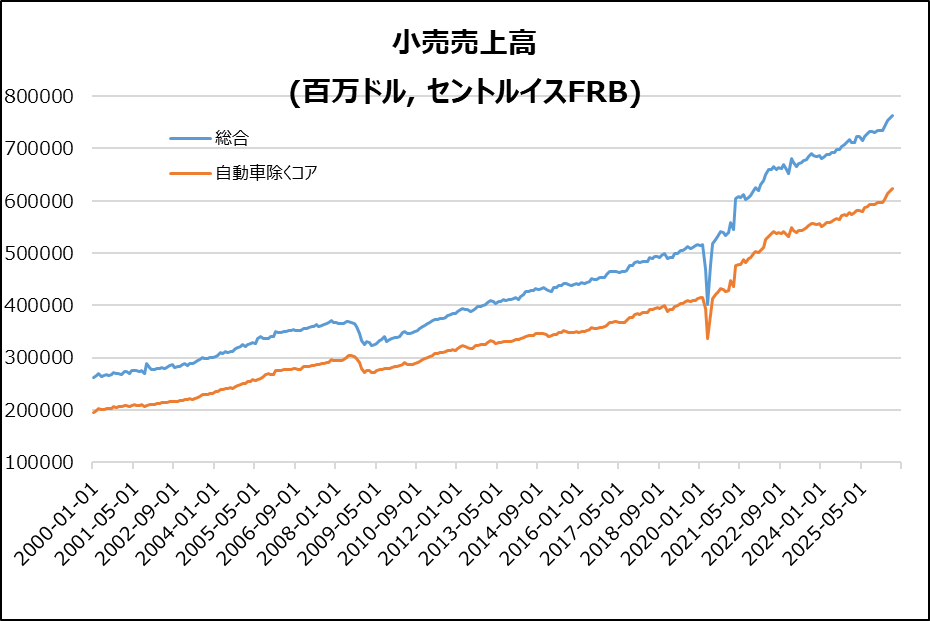

・米・小売売上高

ネガティブサプライズ

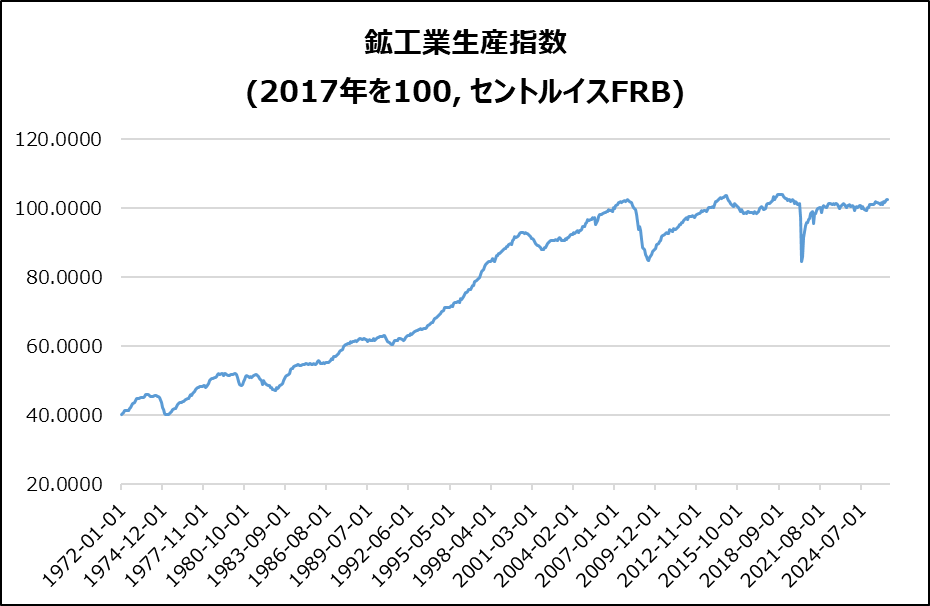

・米・鉱工業生産指数

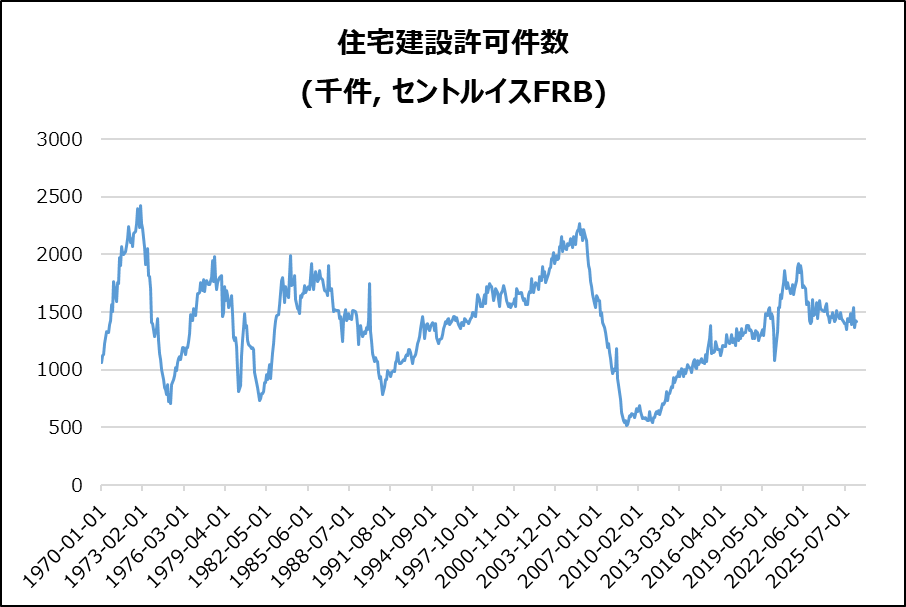

・米・住宅建築許可件数

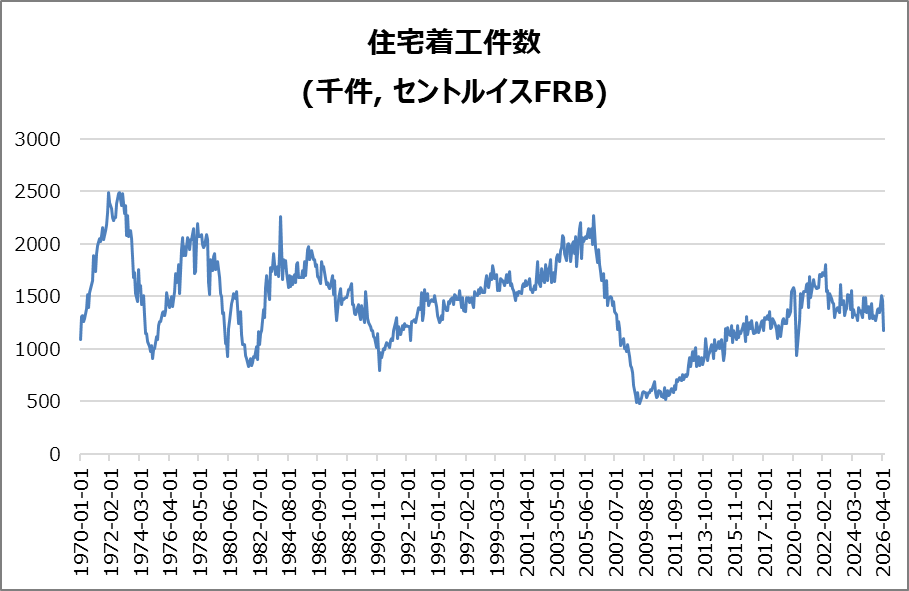

・米・住宅着工件数

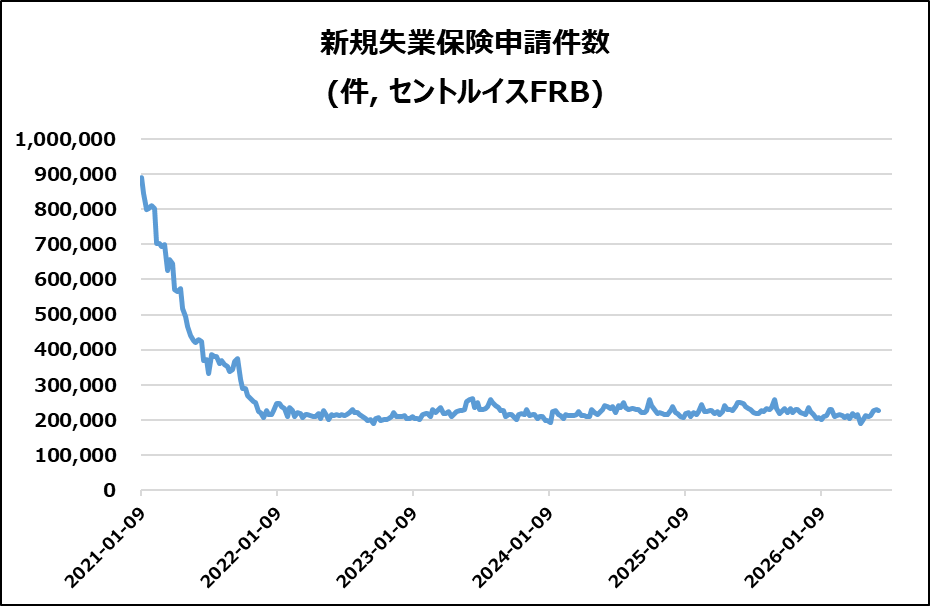

・米・新規失業保険申請件数

ノンサプライズ

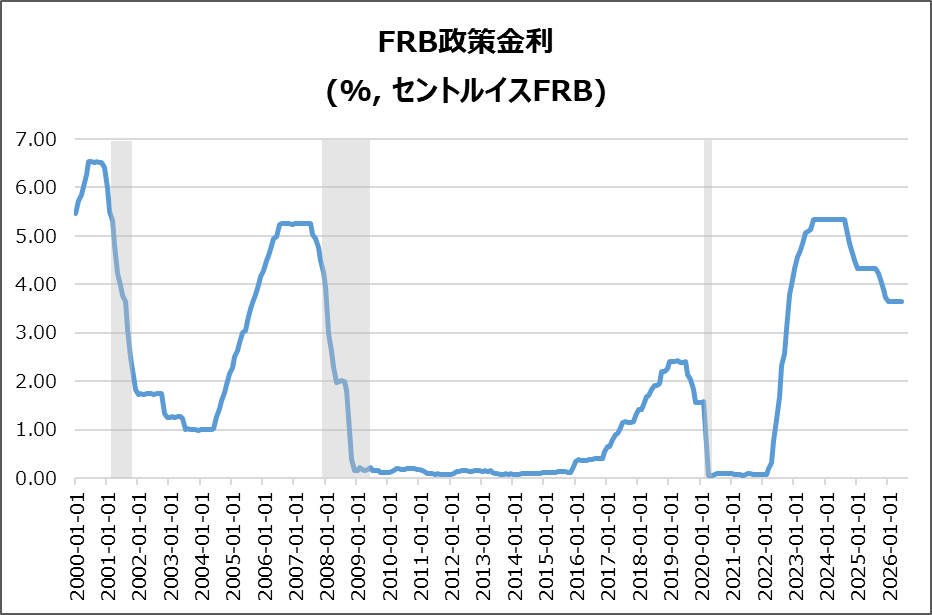

・米・FRB政策金利

米・鉱工業生産指数

2026年5月は前月比0.1%増と小幅な伸びにとどまり、市場予想(0.3%増)を下回りました。

- 製造業:総工業生産の約78%を占める製造業は前月比横ばいで、予想の0.2%増に届きませんでした。

- 業種別動向:鉱業生産は1.3%増加。一方、公共事業は0.4%減少し、電力需要の低下が影響しました。

- 稼働率:76.2%とわずかに上昇しましたが、長期平均(1972~2025年)を3.2ポイント下回る水準にとどまりました。

米・住宅建築許可件数

2026年5月は年率141.3万件で、前月比0.7%減。市場予想(142万件)を下回りました。

- 住宅タイプ別:5戸以上の集合住宅は3.5%減の47.4万件。一戸建て住宅は0.6%増の88.6万件。

- 地域別動向:中西部は18.1%減の19.5万件と大幅減少。北東部(3.1%増)、南部(1.6%増)、西部(5.5%増)は増加しました。

- 総括:集合住宅の減少が全体を押し下げる一方、一戸建てや多くの地域では底堅さが見られました。

米・住宅着工件数

2026年5月は前月比15.4%減の117.7万件(年率)で、2020年5月以来の最低水準。市場予想(143万件)も下回りました。

- 背景:高金利の住宅ローンで需要が低迷し、建設業者は在庫削減や新規着工を抑制。値下げや金利補助も実施。

- 住宅別動向:多世帯住宅は41.6%減の28.4万件、一戸建ては1.9%減の88.2万件。

- 地域別:南部(▲17.0%)、西部(▲17.2%)、北東部(▲26.8%)で減少。一方、中西部は3.7%増加した。

米・小売売上高

2026年5月は前月比0.9%増と、市場予想(0.5%増)を上回り、個人消費の堅調さを示しました。

- 増加要因:ガソリンスタンド売上が3.4%増と最大の伸び。雑貨店(2.3%増)、ネット通販(1.5%増)、自動車(1.2%増)も好調。

- 減少分野:飲食サービス・酒場は0.1%減、家電店は0.5%減。建材・園芸用品店と食品・飲料店は横ばい。

- GDP関連指標:GDP算出に使われるコア売上高は0.7%増となり、4月の0.5%増に続いて堅調。

米・FRB政策金利

FRBは政策金利を3.50~3.75%で据え置き。4会合連続の据え置きで、市場予想通りとなりました。

- 金利見通し:当局者の見解は分かれ、年内利上げを見込む意見と据え置き・利下げを見込む意見が拮抗。

- 経済成長:2026年GDP成長率予測は2.4%→2.2%へ下方修正。2027年は2.3%で据え置き。

- インフレ見通し:PCEインフレ率予測は2026年3.6%、2027年3.3%へ大幅上方修正。

- 景気・雇用:中東情勢による不確実性は高いものの、経済活動と雇用は堅調。インフレは依然としてFRB目標の2%を上回っています。

米・新規失業保険申請件数

6月第2週は22.6万件で、前週から4,000件減少。市場予想(22.5万件)を少し上回りました。

- 継続申請件数:6月第1週は181万件で、前週比2.4万件増加。約3か月ぶりの高水準。

- 雇用情勢:第2四半期初めの好調さはやや後退したが、過去基準では依然堅調。解雇・採用とも低水準の傾向が継続。

- 連邦職員の申請:初回申請は56件減の497件。政府の人員削減策の影響が注目されている。

決算

今週は3社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡なし

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡ACN

6/22週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 6/24(水) 米・住宅建築許可件数(確報)

- 6/25(木) 米・実質GDP(確報)

- 6/25(木) 米・PCEデフレータ

- 6/25(木) 米・新規失業保険申請件数

- 6/26(金) 米・ミシガン大学消費者信頼感指数

関心のある決算

来週は5社チェック予定です。

- 6/23(火)プレ カーニバル(CCL)

- 6/23(火)アフター フェデックス(FDX)

- 6/23(火)アフター KBホーム(KBH)

- 6/23(火)アフター セレブラス(CBRS)

- 6/24(水)アフター マイクロン(MU)

来週は、特にPCEがFRBの追加利上げ観測を左右する可能性があり、ドルや米国債利回りへの影響が大きくなりそうです。

全体として「インフレ再加速か、景気減速か」を確認する重要な一週間になると考えられます。

それでは、また👋

コメント