こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週はダウが最高値更新、S&P500が8週連続上昇と、強い週となった

- S&P500/NASDAQ/ダウともに過去史上最高値圏を推移

- RSP(S&P500均等荷重)が過去史上最高値をつけたのは好印象

- 今週は半導体関連が再び上昇

- 中東情勢と原油高を背景にインフレ懸念が強まり、金利は高止まり、ドル高継続

- ディストリビューションディはNASDAQのみ1回増加

- センチメントは強気継続

- S&P500のバリュエーションは高水準を維持

- 来週の決算は12社チェック予定

- 来週は、中東情勢を背景に原油高とインフレ圧力が続き、米欧日の中央銀行が景気減速と物価上昇の間で難しい政策判断を迫られる週

それでは順に詳細をみていきます。

5/18週 米国市場の振り返り

総括

今週の米国株式市場は、中東情勢とインフレ期待の変化を軸に上下動の激しい展開となりました。

週初はNvidiaやSeagate TechnologyなどAI・半導体株の調整で下落しましたが、Nvidiaの決算を契機にセンチメントが改善し、後半は反発基調となりました。

最終的にはAppleやAmazon、Teslaが下支えとなり、ダウは最高値更新、S&P500は8週連続上昇と、強い週で終えています。

5/18~5/22の動向

5/18(月)テック主導で米株は方向感に欠ける展開

米国株式市場は変動の大きい取引の中でまちまちの終値となり、S&P500は0.1%下落、ナスダックは0.5%下落する一方、ダウは160ポイント上昇しました。中東情勢や米イラン合意観測を巡る不透明感が投資家心理を揺らし、特にテクノロジー株が下落を主導しました。Nvidia、Apple、Meta Platforms、Broadcomが軟調となり、Seagate Technologyは工場建設遅延懸念から約7%急落しました。一方でエネルギーや金融は堅調でした。

5/19(火)インフレ懸念と金利不安で下落拡大

米国株は続落し、S&P500は0.7%安、ナスダックは0.8%安、ダウも300ポイント超下落しました。中東リスクを背景としたインフレ懸念から米国債売りが続き、リスク資産全体に圧力がかかりました。AI関連株の調整も進み、Seagate Technologyは週内で10%下落するなど大きく売られました。Amazon、Tesla、Meta Platformsも軟調となる一方、公益やエネルギーの一部は底堅く推移しました。

5/20(水)Nvidia決算を契機にAI主導で急反発

米国株は大きく反発し、S&P500は1%上昇、ダウとナスダック100は1.2%上昇しました。Nvidiaが市場予想を上回る決算を発表したことでAI需要への期待が再燃し、株価は乱高下しつつも上昇しました。一方、将来見通しは一部で慎重と受け止められました。TJX Companiesは好決算で6%急騰しました。加えて中東の外交進展観測が原油安につながり、インフレ懸念の後退も追い風となりました。

5/21(木)ダウ最高値更新で堅調推移

米国株は乱高下しながらも上昇して終了し、ダウは276ポイント上昇して最高値を更新しました。S&P500は0.2%高、ナスダックは0.1%高となりました。中東和平交渉進展期待により原油が3日続落し、センチメントが改善しました。AppleやAmazonは上昇した一方、Walmartは燃料コスト懸念から7%以上下落しました。Nvidiaの決算は市場への影響が限定的でした。

5/22(金)週末にかけてリスク選好が継続

米国株は上昇し、S&P500は0.4%高で8週連続の上昇となりました。ダウも294ポイント上昇し、ナスダックも続伸しました。中東交渉の進展期待と企業決算の好調さが支えとなり、ハードウェア株ではDell Technologiesが過去最高値、HP Inc.は15%以上の急伸となりました。またEstée LauderやWorkdayも好決算で大幅高となりました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週前半は下落基調だったものの、週半ばから持ち直し後半にかけて上昇に転じて、週間でプラスを確保できました。現在価格は全ての移動平均線を上回っています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様、前半は下落基調だったものの、週半ばから持ち直し後半にかけて上昇に転じ、週間でプラスを確保できました。現在価格は全ての移動平均線を上回っています。

【ダウの日足チャート】

※TradingView提供のチャート

↑ここ最近、S&P500やNASDAQに出遅れていたものの、ダウもようやく今週に過去史上最高値を更新することができました。現在価格はすべての移動平均線を上回っています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと同様に、前半は下落基調だったものの、週の半ば~後半にかけて持ちなおし、過去史上最高値圏で推移中です。

【RSPの日足チャート】

※TradingView提供のチャート

↑RSPもダウと同様に、S&P500やNASDAQに比べて出遅れていたものの、今週にようやく過去史上最高値を更新していきました。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑中東情勢と原油高を背景にインフレ懸念で高止まりし、利下げ後退と金融引き締め長期化への警戒が続いた一週間でした。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑中東情勢と原油高を背景にインフレ懸念が強まり、ドル高と金融引き締め長期化観測が支配した一週間でした。

※主要なマーケットの詳細は以下参照

リンク

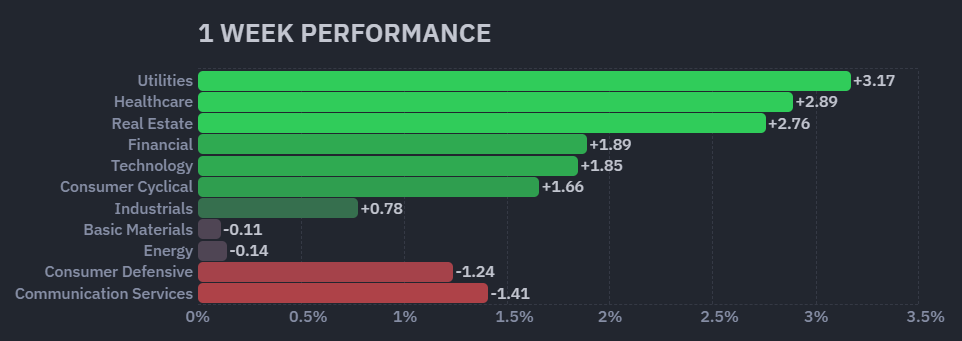

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週はここ最近の流れとは異なり、公益/ヘルスケア/不動産セクターなどが比較的良いパフォーマンスを記録しました。

【S&P500の週間ヒートMap(出典:finviz)】

↑今週は市場全体で上昇傾向でしたが、一部の個別銘柄では週間パフォーマンスに優れない結果となっています。

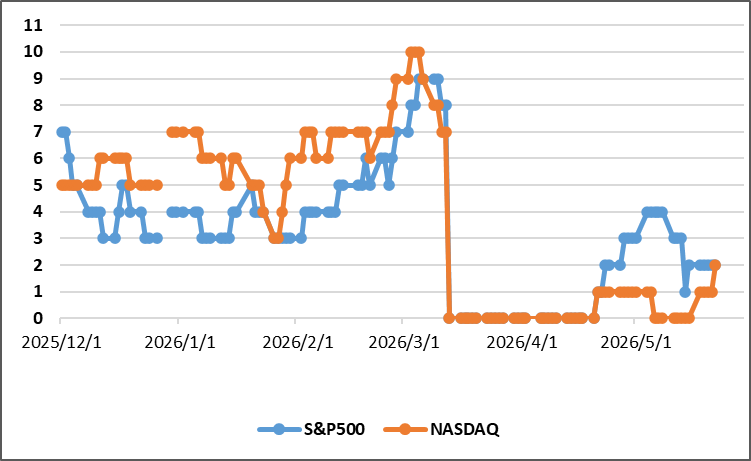

ディストリビューションディ

先週からNASDAQのみ1回増加しました。

週間カウント数の推移

・5/18 S&P500:2回、NASDAQ:1回

・5/19 S&P500:2回、NASDAQ:1回

・5/20 S&P500:2回、NASDAQ:1回

・5/21 S&P500:2回、NASDAQ:1回

・5/22 S&P500:2回、NASDAQ:2回

【ディストリビューションディ(出典:IBD)】

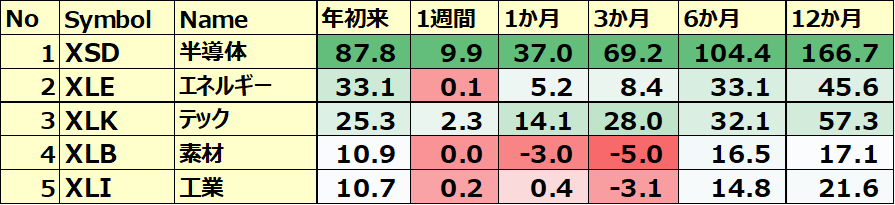

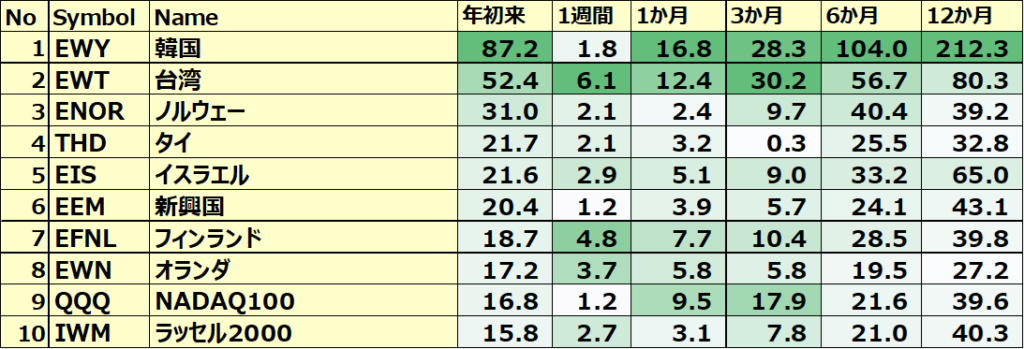

米国のセクターETF 年初来パフォーマンス BEST5

今週は再び半導体関連が強い動きをみせました。2位以降のセクターとの格差をさらに拡大。

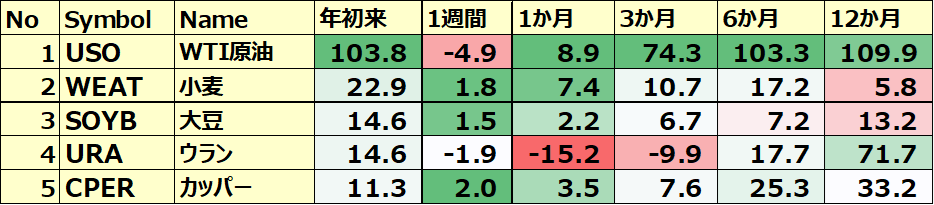

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週とは異なり、USOが下落。そのほかの穀物関連が逆に上昇へ転じています。

カントリーETF 年初来パフォーマンス BEST10

今週は再びリスクオンの動きが出始めたことで、AI関連で強い国々が上昇を記録しました。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年5月21日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.1で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在28.0倍となっており、5年平均の24.6倍と10年平均の23.3倍を上回っています。

センチメント

センチメントは強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の18.43から16.7にDOWN。

- 「Put Call Ratio※」は、先週末の0.74から0.65に低下。

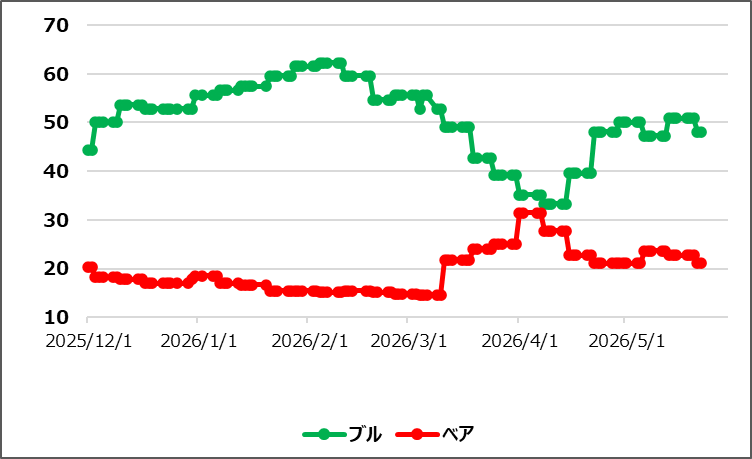

- 「ブルベア指数※」は、ブル48.1vs ベア21.1となりともにDOWN。GAPはほぼ変化なし。

- S&P500は、上昇基調を維持。すべての移動平均線を上回っています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は下落基調となりました。

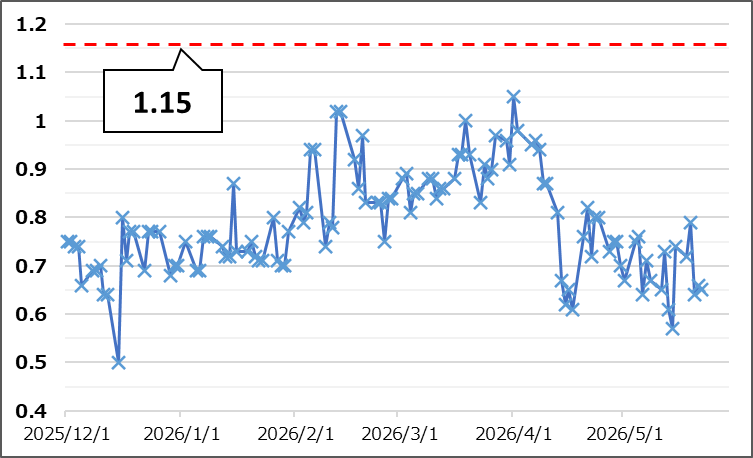

【Put Call Ratio(出典:IBD)】

↑先週から下落に転じました。現在0.6の半ばを推移しています。

【ブルベア指数(出典:IBD)】

↑ブル&ベアともに下落の動きが展開されました。GAPは大きな変化なしです。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週前半は下落基調だったものの、週半ばから持ち直し後半にかけて上昇に転じて、週間でプラスを確保できました。現在価格は全ての移動平均線を上回っています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

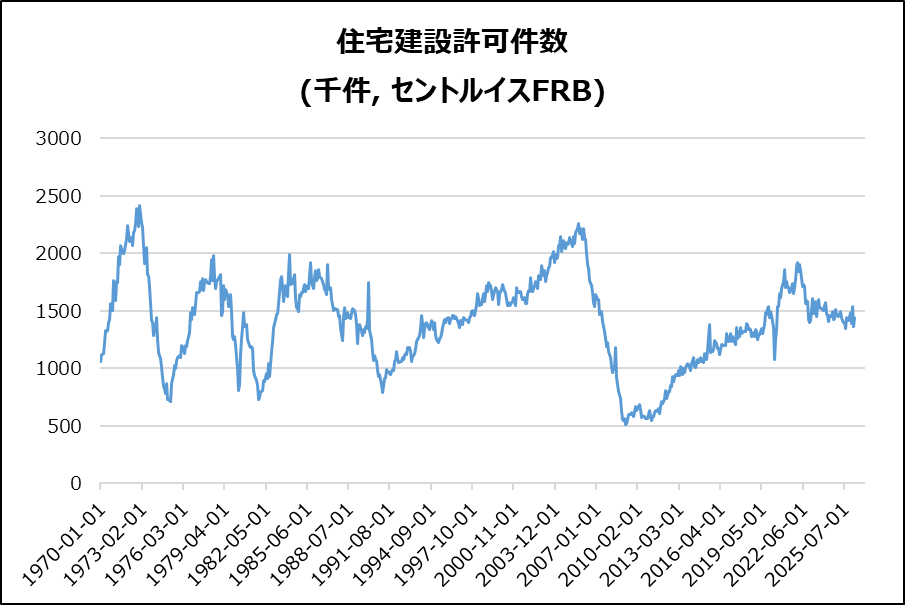

・米・住宅建築許可件数(速報)

・米・住宅着工件数

ネガティブサプライズ

・米・ミシガン大学消費者信頼感指数(確報)

ノンサプライズ

・米・新規失業保険申請件数

米・住宅建築許可件数(速報)

4月の建設許可件数は年率144.2万件で前月比5.8%増となり、予想(139万件)を上回るポイティブサプライズでした。

【内訳・地域別】

多世帯住宅は21.8%増と大幅増でしたが、一戸建ては減少しました。地域別では南部・中西部・北東部が増加し、西部のみ減少しました。

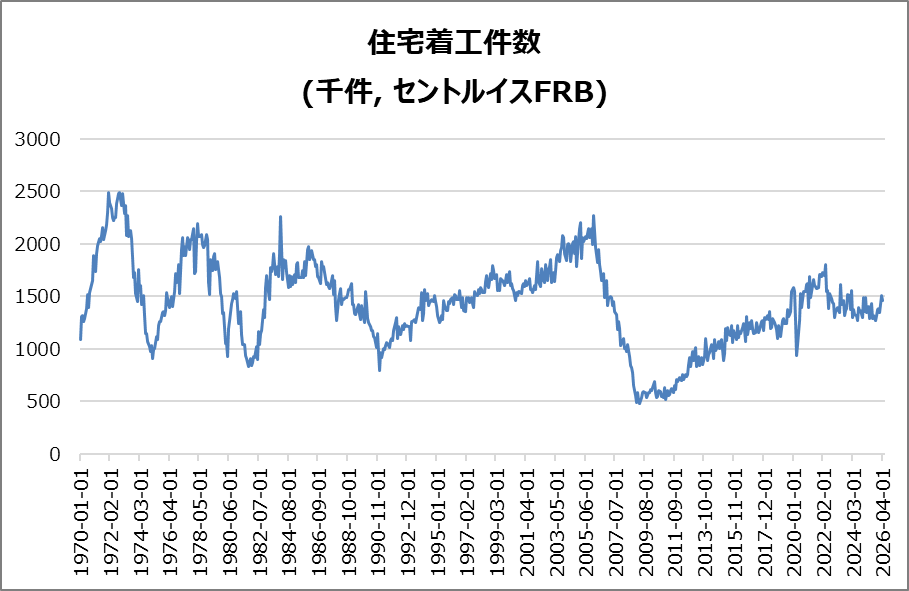

米・住宅着工件数

4月の住宅着工件数は年率146.5万件で前月比2.8%減少しましたが、市場予想(141万件)は上回りました。高金利の影響が住宅建設を抑制している一方、減少幅は限定的でした。

【内訳・地域別】

一戸建ては9%減少する一方、多世帯住宅は14.3%増加しました。地域別では南部・北東部が増加した一方、西部は減少となり、地域差が見られました。

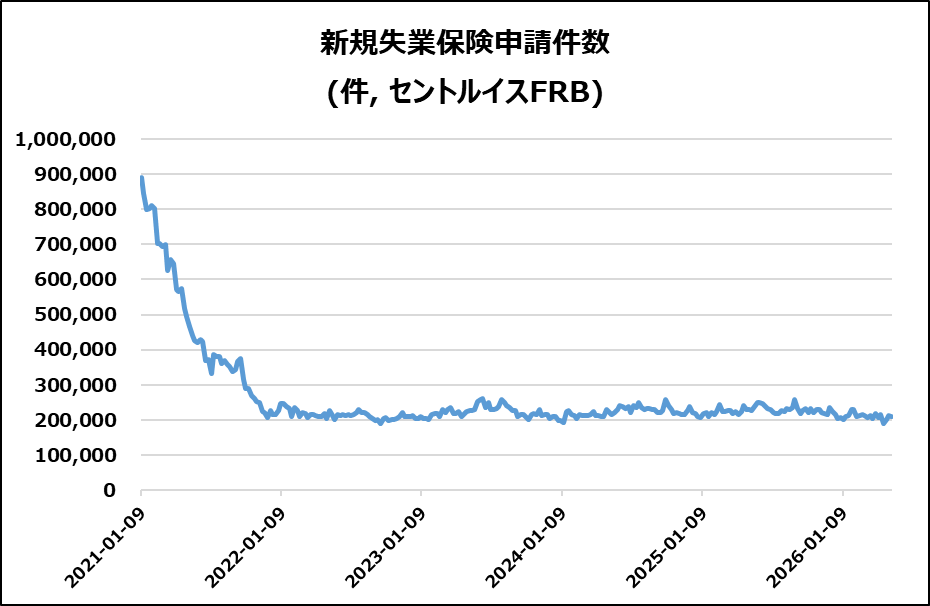

米・新規失業保険申請件数

予想とほぼ一致の20.9万人でした。

【継続申請・全体】

継続受給は178.2万人と小幅増で、予想を下回り安定傾向が続いています。労働市場は底堅く、FRBの金融引き締め余地を支える内容でした。

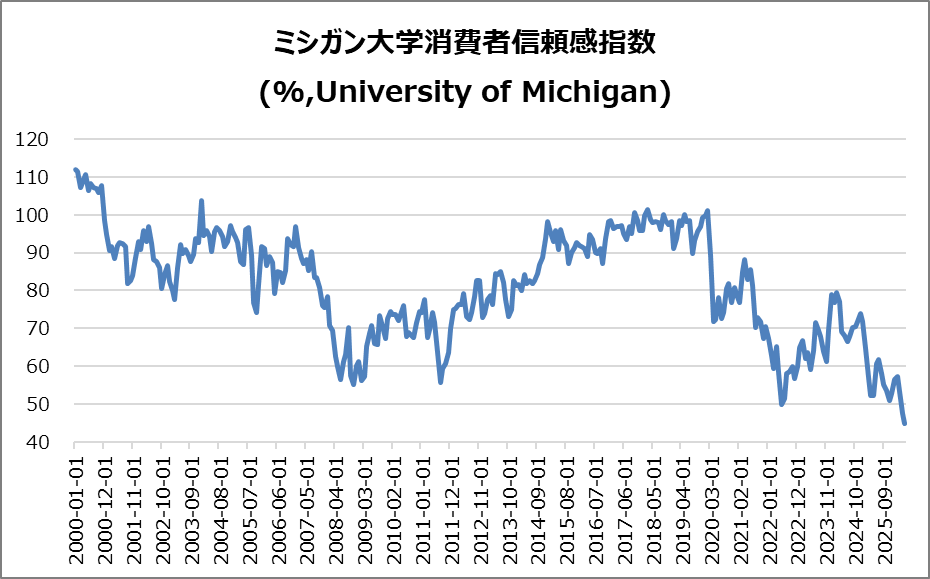

米・ミシガン大学消費者信頼感指数(確報)

ミシガン大学の消費者信頼感指数は2026年5月に44.8へ低下し、速報値から下方修正されました。ホルムズ海峡の供給不安によるガソリン高が主因で、生活費上昇への懸念が強まっています。

【インフレ期待】

1年先のインフレ期待は4.8%へ上昇し、長期期待も3.9%へ上昇しました。物価高が燃料を超えて広がるとの懸念が強まりつつあります。

決算

今週は13社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡HD

・10%以上値上がりした銘柄

➡RL

・10%以上値下がりした銘柄

➡INTU

2026/5/19(火) 決算発表 ~HD,CAVA,TOL~

2026/5/20(水) 決算発表 ~ADI,TGT,NVDAなど~

5/25週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 5/26(火) 米・S&Pケースシラー住宅価格(20都市)

- 5/26(火) 米・コンファレンスボード消費者信頼感指数

- 5/28(木) 米・住宅建築許可件数(確報)

- 5/28(木) 米・実質GDP

- 5/28(木) 米・PCEデフレータ

- 5/28(木) 米・新規失業保険申請件数

- 5/29(金) 独・CPI

関心のある決算

来週は12社チェック予定です。

- 5/26(火)アフター ズィースケーラ(ZS)

- 5/26(火)アフター ソシエダードキミカイミネラデチリ(SQM)

- 5/27(水)アフター マーヴェル(MRVL)

- 5/27(水)アフター セールスフォース(CRM)

- 5/27(水)アフター スノーフレーク(SNOW)

- 5/27(水)アフター ヒューレットパッカード(HPQ)

- 5/28(木)アフター デル(DELL)

- 5/28(木)アフター モンゴDB(MDB)

- 5/28(木)アフター コストコ(COST)

- 5/28(木)アフター センチネルワン(S)

- 5/28(木)アフター ネットアップ(NTAP)

- 5/28(木)アフター ギャップ(GAP)

来週は、中東情勢を背景に原油高とインフレ圧力が続き、米欧日の中央銀行が景気減速と物価上昇の間で難しい政策判断を迫られる週となっています。

それでは、また👋

コメント