こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は、AI関連の成長期待と米国・イラン間の地政学リスク緩和観測が主軸となり、全体として上昇基調を維持

- 主要3指数は過去史上最高値を更新、RSPやラッセル2000の値動きから市場全体の強さを確認

- 米国市場はテクノロジーセクターが市場を牽引

- 10年債利回りはインフレ懸念後退により下落、ドル指数は一進一退の展開となり方向感を探る1週間となりました

- ディストリビューションディはSP500とNASDAQともに2回

- センチメントは強気継続

- S&P500のバリュエーションは高水準を維持

- 来週の経済指標は特に雇用統計に注目

- 来週の決算は15社チェック予定

- 来週は、米イランの地政学リスクと、主要経済指標が集中する重要週で、AI関連決算も含め、インフレ・金融政策・成長テーマが同時進行する展開

それでは順に詳細をみていきます。

5/25週 米国市場の振り返り

総括

今週の米国株は、AI関連の成長期待と米国・イラン間の地政学リスク緩和観測が主軸となり、全体として上昇基調を維持しました。

特にナスダックはマイクロン・テクノロジーの急騰(19%超)やマイクロソフト、オラクル、デルなどの上昇に支えられ、強いモメンタムを示しました。

一方で、エネルギー株のエクソンモービルやディフェンシブの一部、クアルコムなどは調整色が見られました。

全体としては、AI主導の成長株と景気循環・防御株が交互に物色される中で、インフレ懸念の後退と金利安定期待がリスク資産を支える構図となり、主要指数はそろって史上最高値圏で週を終えました。

5/25~5/29の動向

5/26(火)ナスダックが最高値更新、AI主導で上昇

S&P500は0.6%上昇し、ナスダックは1.2%高で史上最高値を更新しましたが、ダウは118ポイント下落しました。米国とイランの交渉進展期待がリスク選好を支え、テクノロジーや素材株が上昇を主導しました。一方でエネルギーや生活必需品は下落しました。個別ではマイクロン・テクノロジーが19%以上急騰し、UBSの強気評価を背景に時価総額1兆ドルに到達しました。アルファベット、ブロードコム、テスラも上昇しましたが、エクソンモービルやウォルマートは軟調でした。

5/27(水)ダウ最高値更新、循環物色が進行

米国株はまちまちで、S&P500は0.2%上昇、ダウは220ポイント上昇し史上最高値を更新しました。一方ナスダックは0.2%下落しました。中東の停戦草案報道で一時リスクオンとなりましたが、その後否定され方向感は交錯しました。ディフェンシブ株のイーライリリーやP&Gが上昇し指数を下支えしました。AI関連は利益確定が進み、エヌビディアやクアルコムが下落しましたが、マイクロン・テクノロジーはUBSの格上げを背景に上昇を継続しました。

5/28(木)米国株がそろって最高値更新

S&P500は0.6%上昇、ナスダックは0.9%上昇、ダウも小幅ながら上昇し、主要指数がそろって史上最高値を更新しました。米イラン間の停戦延長観測が原油価格の上昇を抑え、インフレ懸念の緩和につながりました。また、スノーフレークの好決算とAI関連契約が材料となり、テクノロジー株が全体を押し上げました。AI需要への期待が改めて意識される展開となりました。

5/29(金)AI主導で月間大幅高、主要指数が最高値圏

S&P500とナスダックは0.2%上昇、ダウは0.7%上昇し、いずれも史上高値圏で引けました。月間ではナスダックが8%以上、S&P500が約5%、ダウが約3%上昇しました。米イランの60日停戦延長合意報道が支えとなり、エネルギー価格と金利低下が株式を後押ししました。個別ではマイクロソフトが5%上昇し、オラクルはAI関連期待で10%以上上昇、デルはAIサーバー需要を背景に約33%急騰しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は上昇基調維を維持しながら過去史上最高値更新。価格は全ての移動平均線を上回ったところで推移しています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑NASDAQもS&P500と同様に、上昇基調維を維持しながら過去史上最高値更新。価格は全ての移動平均線を上回ったところで推移しています。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNADAQと同様に上昇基調維を維持しながら過去史上最高値更新。価格は全ての移動平均線を上回ったところで推移しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ラッセル2000も上記3指数と同様に、過去史上最高値を更新。価格はすべての移動平均線を上回ったところで推移しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑RSPも過去史上最高値を更新。市場全体の強さを確認できます。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は、中東情勢とインフレ動向が最大のテーマとなりました。米国とイランの停戦・和平協議進展への期待が高まるたびに原油価格が下落し、それに伴ってインフレ懸念が後退、米国10年債利回りも低下しました。一方で、軍事衝突再燃への警戒感やFRB高官によるタカ派発言がたびたび市場を揺さぶり、利回りは上下する不安定な展開となりました。結果として、投資家は「インフレ沈静化期待」と「高金利長期化懸念」の間で慎重な姿勢を維持した一週間だったと言えます。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は、中東情勢、とりわけ米国とイランの関係に大きく左右される展開となりました。和平期待が高まる場面では原油価格下落を通じてインフレ懸念が後退し、ドル売りにつながりました。一方、軍事衝突や交渉難航の報道が出ると、インフレ再燃やFRBの利上げ長期化観測からドルが買い戻されました。また、PCEインフレ指標は市場予想を下回ったものの、依然として高水準であり、FRBの慎重姿勢継続が意識されています。全体として、市場は地政学リスクと金融政策の両面をにらみながら、不安定ながらも方向感を探る一週間となりました。

※主要なマーケットの詳細は以下参照

リンク

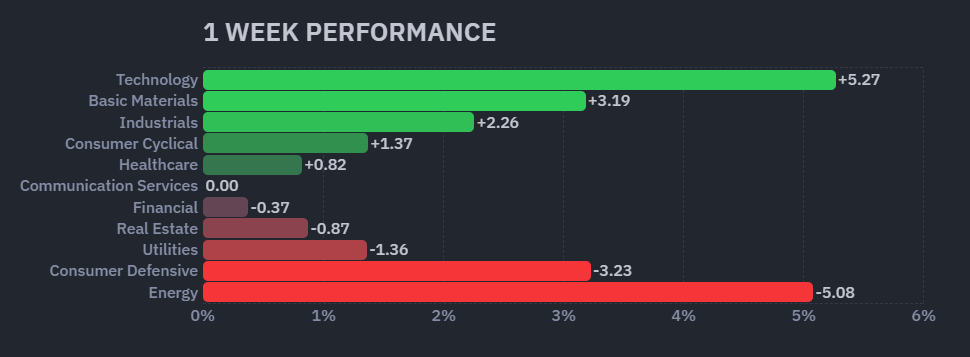

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週はリスクオンの動きからテクノロジーセクターが市場を牽引。

【S&P500の週間ヒートMap(出典:finviz)】

↑今週は全体的にテクノロジーセクターが強含み、一部の銘柄を除いて好パフォーマンスを記録。

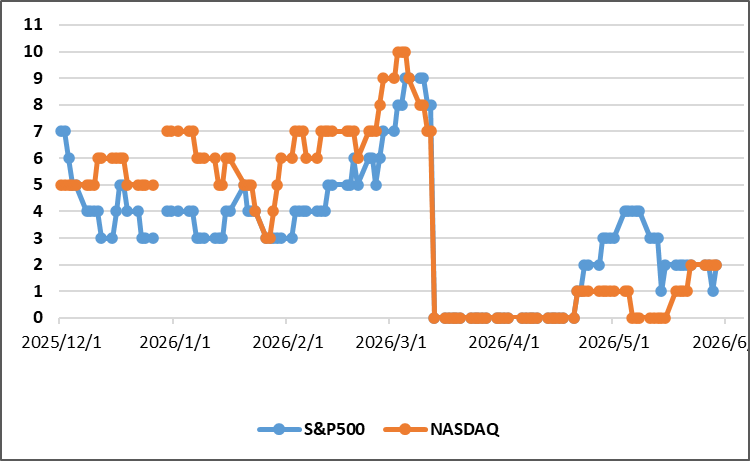

ディストリビューションディ

5/25週は終値比較では先週から変化なしでした。

週間カウント数の推移

・5/26 S&P500:2回、NASDAQ:2回

・5/27 S&P500:2回、NASDAQ:2回

・5/28 S&P500:1回、NASDAQ:2回

・5/29 S&P500:2回、NASDAQ:2回

【ディストリビューションディ(出典:IBD)】

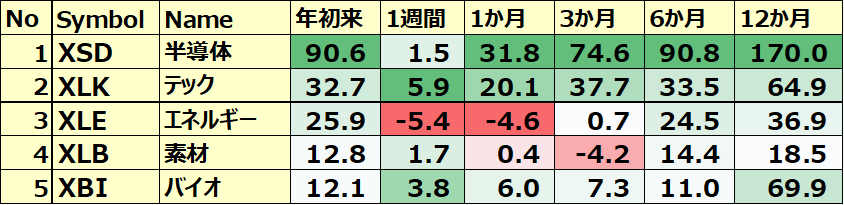

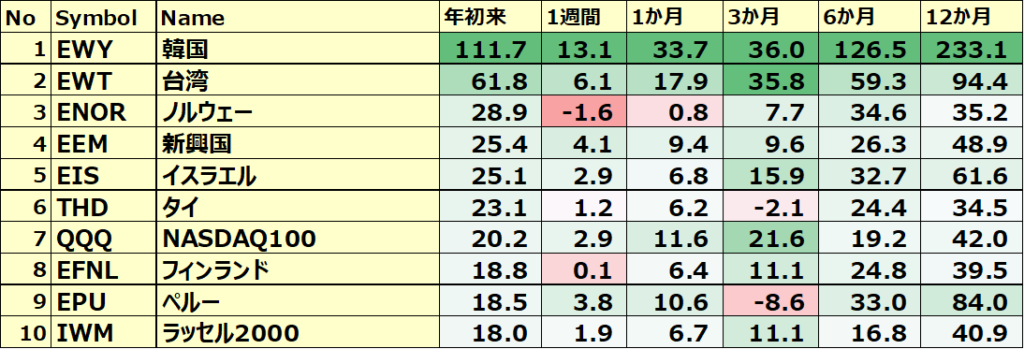

米国のセクターETF 年初来パフォーマンス BEST5

今週は半導体やテックを好パフォーマンスを記録。

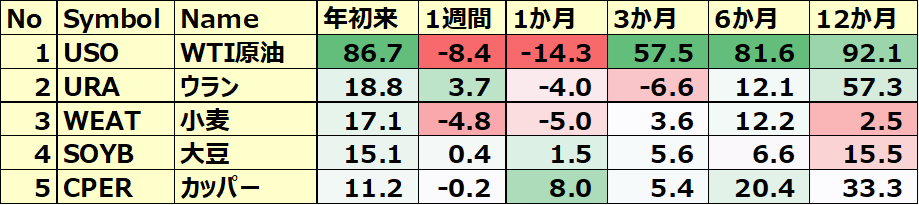

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

今週は全体的にコモディティが弱かったことから週間パフォーマンスとしてはマイナスを記録しているものが多かったです。

カントリーETF 年初来パフォーマンス BEST10

今週はリスクオンの動きが世界的に高まったことで韓国や台湾、新興国などが好パフォーマンスを記録しました。またアメリカのETF(NASDAQ100,ラッセル2000)がBEST10にランクインしているのは注目に値する点です。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年5月29日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.2で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在28.5倍となっており、5年平均の24.6倍と10年平均の23.3倍を上回っています。

センチメント

センチメントは先週同様、強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の16.7から15.32にダウン。

- 「Put Call Ratio※」は、先週末の0.65から0.64に低下。

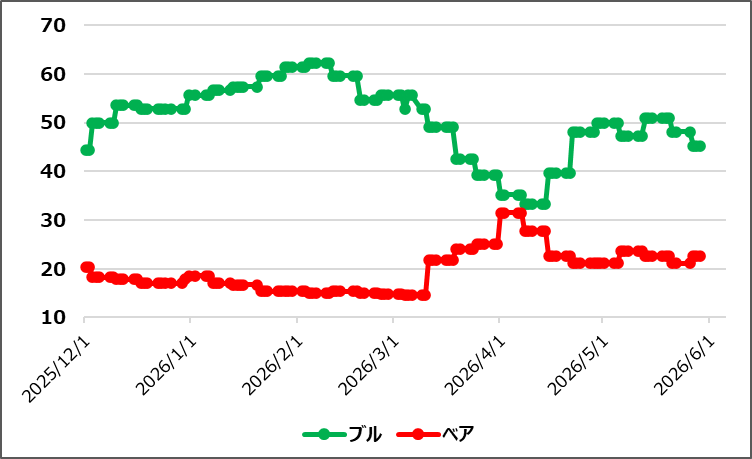

- 「ブルベア指数※」は、ブル45.3vs ベア22.6となりGapは先週比で縮小。

- S&P500は、上昇基調を維持しながら最高値更新。全ての移動平均線を上回っています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週も下落基調を展開。

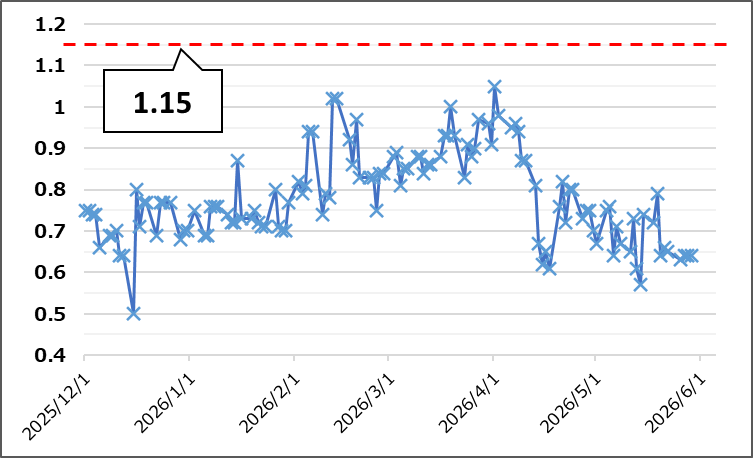

【Put Call Ratio(出典:IBD)】

↑先週比でほぼ横ばいの動きを展開。

【ブルベア指数(出典:IBD)】

↑今週はブル下落、ベア上昇によりGAPが縮小。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は上昇基調維を維持しながら過去史上最高値更新。価格は全ての移動平均線を上回ったところで推移しています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・コンファレンスボード消費者信頼感指数

・米・PCEデフレータ(総合)

・独・CPI

ネガティブサプライズ

・米・S&Pケースシラー住宅価格(20都市)

・米・住宅建築許可件数(確報)

・米・実質GDP

・米・新規失業保険申請件数

ノンサプライズ

・米・PCEデフレータ(コア)

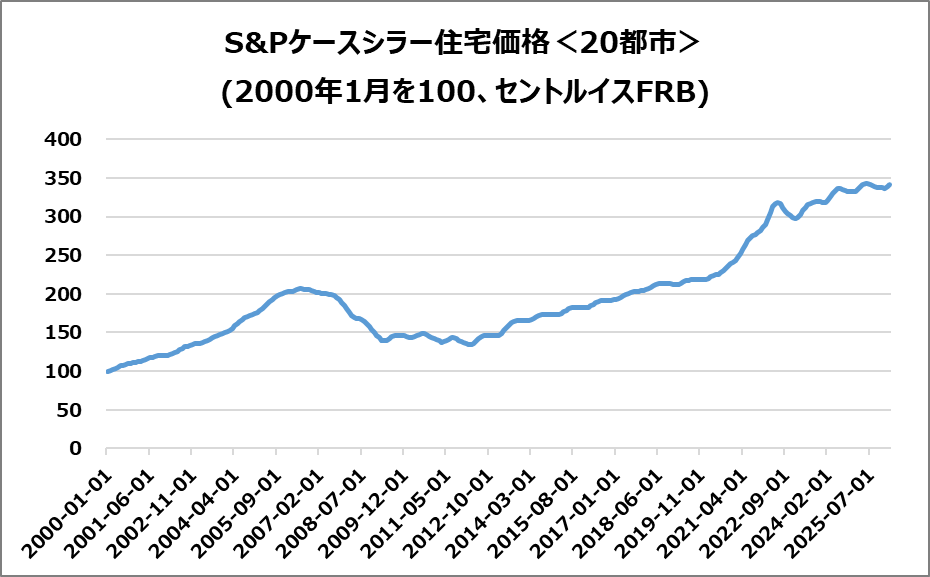

米・S&Pケースシラー住宅価格(20都市)

2026年3月の米住宅価格指数は前年比0.8%上昇。市場予想の0.9%を下回るネガティブサプライズとなりました。

- インフレ率が10か月連続で住宅価格上昇を上回り、実質的な住宅資産は減少。

- 中西部・北東部は堅調で、シカゴ(+6.1%)、ニューヨーク(+4.0%)、クリーブランド(+3.0%)が上昇。

- 西部・サンベルトは低迷し、シアトル(-2.5%)、デンバー(-2.0%)、タンパ(-1.9%)などが下落。

- ロサンゼルスやワシントンもマイナス圏となり、住宅市場の冷え込みが鮮明化。

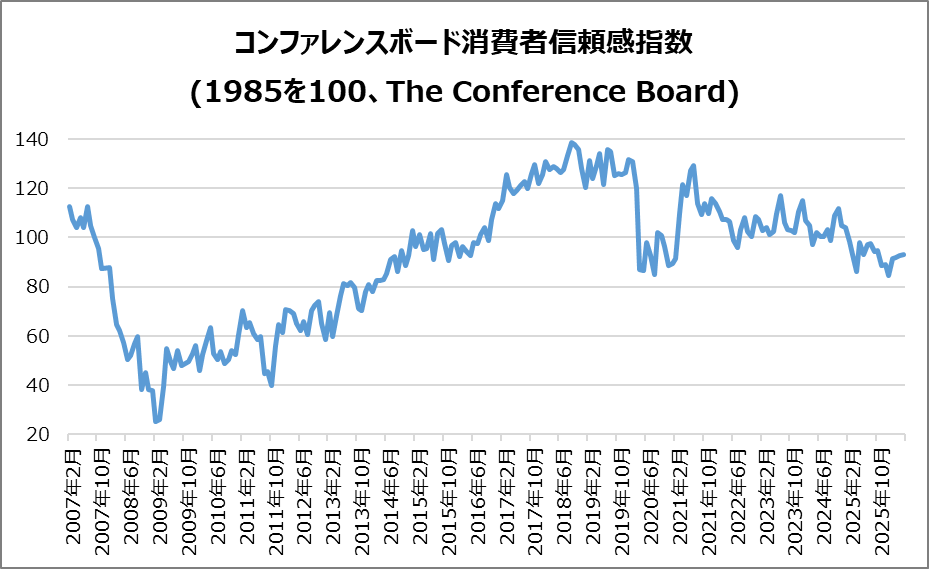

米・コンファレンスボード消費者信頼感指数

5月は93.1と前月比0.7ポイント低下。市場予想(92.0)を上回るポジティブサプライズ。

- 現況指数は低下した一方、6か月先の景気・雇用期待はやや改善。

- 収入見通しは悪化し、景気後退懸念は上昇。高齢者や若年層で信頼感が低下。

- 消費者は物価高で支出削減を進め、衣料品や娯楽関連を節約。

- 旅行需要は持ち直し、国内旅行志向が継続。外食や通信サービス支出は依然高水準。

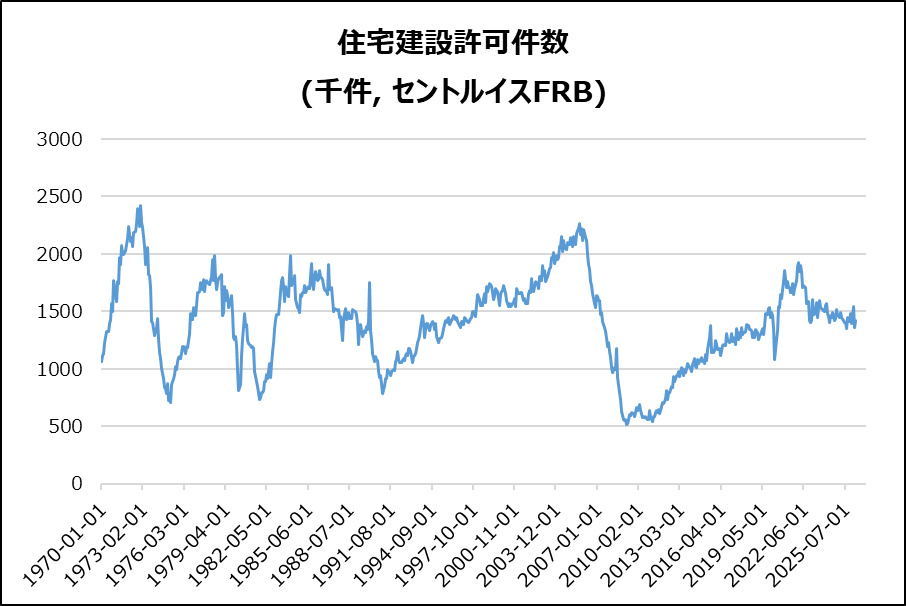

米・住宅建築許可件数(確報)

2026年4月は年率142.3万件で前月比4.4%増。初期推定の144.2万件から下方修正。

・住宅別動向:多世帯住宅は17.2%増の49.1万件と大幅増。一戸建て住宅は1.6%減の88.1万件。

・地域別:南部、中西部、北東部で増加した一方、西部は5%減少。

・全体評価:住宅需要は底堅いが、地域・住宅タイプで差が見られる。

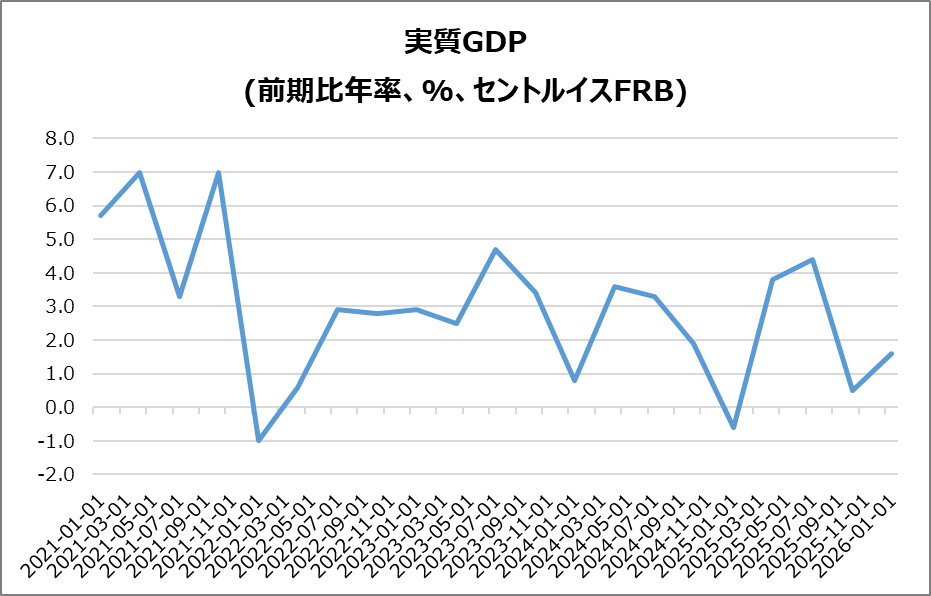

米・実質GDP

2026年第1四半期は年率1.6%成長。前期(0.5%)から改善も、先行の2%を下回るネガティブサプライズとなりました。

・個人消費:1.4%増。サービス需要が支えた一方、財消費は低調。

・投資:設備投資と知財支出は増加したが、住宅・構造物投資は減少。

・貿易・政府支出:輸入急増で純貿易はGDPを押し下げ。一方、政府支出は4.4%増と回復。

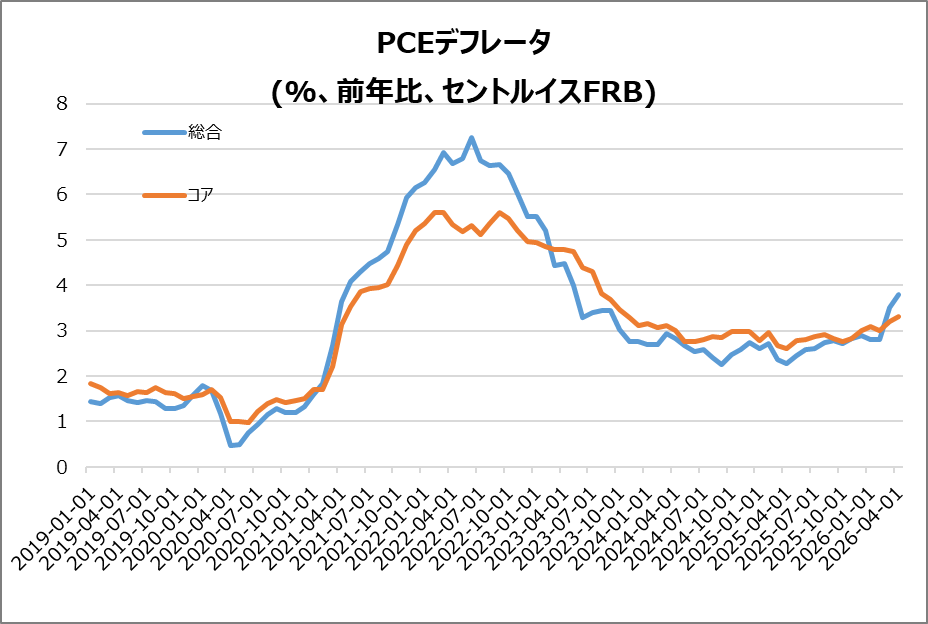

米・PCEデフレータ

総合は予想3.9%を下回る3.8、コアは予想と一致の3.3%。

・PCE物価:2026年4月の米PCE価格指数は前月比0.4%上昇。市場予想(0.5%)を下回ったが、高水準を維持。

・内訳:商品価格は0.7%上昇、サービス価格は0.3%で横ばい。

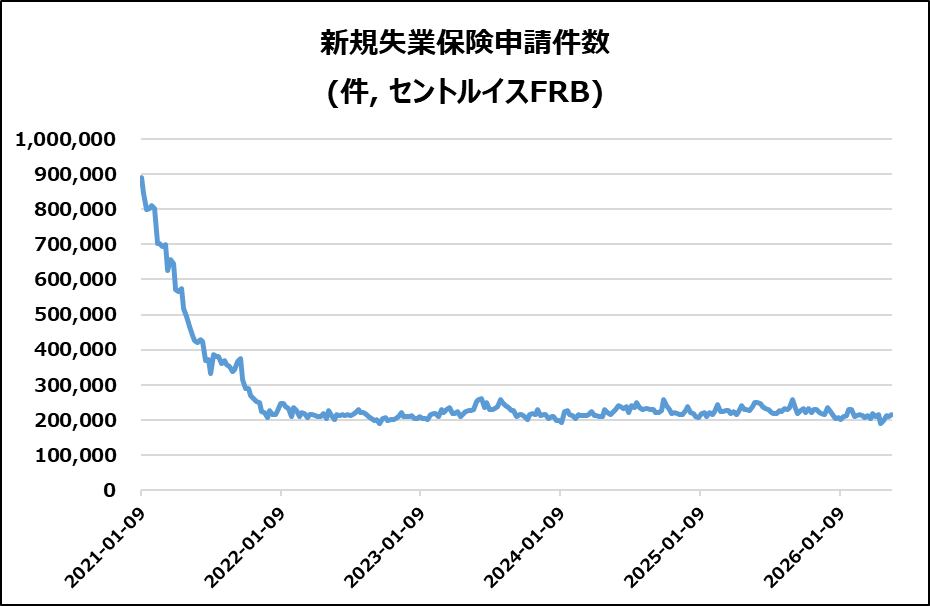

米・新規失業保険申請件数

5月第3週の新規失業保険申請件数は5,000件増の21.5万件で、市場予想をやや上回るネガティブサプライズとなりました。

・継続申請:継続受給者数は1.5万件増の178.6万人となり、予想並み。

・労働市場:請求件数は前年平均を下回り、労働市場の底堅さを維持。FRBの金融引き締め継続を支える状況。

・連邦職員:政府閉鎖の影響が懸念される中、初回申請は427件でほぼ横ばい。

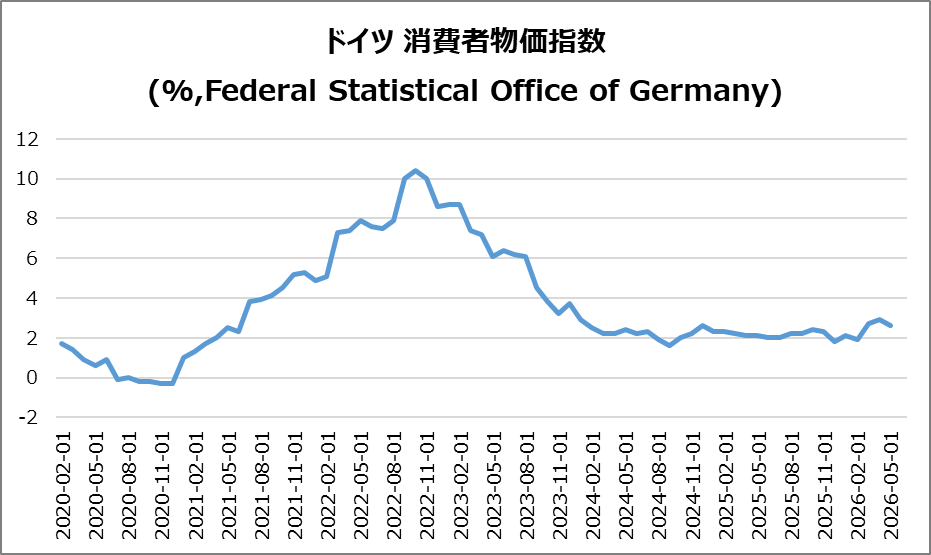

独・CPI

2.6%に低下し、4月の2.9%から減速、予想もやや下回りポジティブサプライズを記録。

■物価要因:エネルギー(10.1%→6.6%)と食品(1.2%→0.4%)が鈍化し押し下げ

■サービス:3.1%へ上昇し、インフレ下押しを一部相殺

■コアインフレ:2.5%へ上昇し、基調的物価はやや強含み

■EU調和指数:2.9%→2.7%へ低下

決算

今週はa社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡SNOW,DELL,NTAP

・10%以上値上がりした銘柄

➡SNOW,DELL,NTAP

・10%以上値下がりした銘柄

➡ZS,GAP

2026/5/27(水) 決算発表 ~MRVL,CRM,SNOWなど~

2026/5/28(木) 決算発表 ~MDB,COST,GAPなど~

6/1週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 6/1(月) 米・ISM製造業景況指数

- 6/2(火) 欧・ユーロ圏消費者物価指数(HICP)

- 6/3(水) 米・ADP雇用者数(前月比)

- 6/3(水) 米・ISM非製造業景況指数

- 6/4(木) 米・新規失業保険申請件数

- 6/5(金) 米・失業率

- 6/5(金) 米・非農業部門雇用者数

- 6/5(金) 米・平均時給

関心のある決算

来週は15社チェック予定です。

- 6/1(月)アフター クレドテクノロジー(CRDO)

- 6/2(火)プレ ダラージェネラル(DG)

- 6/2(火)アフター パロアルトネットワークス(PANW)

- 6/2(火)アフター ギットラボ(GTLB)

- 6/2(火)アフター アルタビューティ(ULTA)

- 6/3(水)プレ メーシーズ(M)

- 6/3(水)アフター ブロードコム(AVGO)

- 6/3(水)アフター クラウドストライク(CRWD)

- 6/3(水)アフター C3.ai(AI)

- 6/3(水)アフター ヴィーバシステムズ(VEEV)

- 6/4(木)プレ シエナ(CIEN)

- 6/4(木)アフター プラネットラボズ(PL)

- 6/4(木)アフター ルルレモン(LULU)

- 6/4(木)アフター ドキュサイン(DOCU)

- 6/4(木)アフター サムサラ(IOT)

来週は、米イランの地政学リスクと、主要経済指標が集中する重要週で、AI関連決算も含め、インフレ・金融政策・成長テーマが同時進行する展開です。

それでは、また👋

コメント