こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 今週はAI・半導体など高成長株のボラティリティが市場全体を左右

- 政府閉鎖は終結を迎えた

- 主要株価指数はそれぞれ異なる1週間の動きをみせた

- ラッセル2000のみ大きな下げを記録

- ディストリビューションデイはS&P500で6回とNASDAQで4回

- ファクトセットによるとS&P500の12カ月先PERは22.4倍で割高

- センチメントは弱気に傾きつつある

- S&P500は今週で10日移動平均線と21日指数移動平均線を下回る

- 来週の決算は17社チェック予定、エヌビディアと小売大手に注目

- 来週は、経済データ更新/住宅指標/FOMC議事録/企業決算が市場に与える影響を観察

それでは順に詳細をみていきます。

11/10週の振り返り

総括

今週の米国株は「前半強気・後半急落」という二極化した動きを示しました。

週初は政府再開への進展、利下げ期待、AI銘柄の大幅上昇が市場を押し上げ、ダウは連日で史上最高値を更新しました。しかし木曜、FRB当局者のタカ派発言で利下げ観測が急後退し、AI株を中心に急落しました。金曜は一部テックが反発したものの全体の方向感は弱く、データ遅延と金融政策の不透明さが引き続き重しとなりました。

結果として、AI・半導体など高成長株のボラティリティが市場全体を左右しやすい地合いとなり、年末に向けてポジション調整と金利動向への敏感な反応が続く可能性が高い週となりました。

11/10~11/14の動向

11/10(月)強気スタート

上院が政府再開に向けた資金法案を前進させたことで投資家心理が改善したことで、S&P500 が +1.6%、ナスダック +2.4%、ダウ +415pt と大幅上昇をみせました。AI 関連株が急伸し、Nvidia、Palantir、AMD、Micron が4〜9%近く上昇。ミランFRB総裁が12月に0.5pt利下げの可能性を示し、リスク資産にとって追い風となりました。ただし政府閉鎖の影響や下院での可決リスクは残り、市場は依然として不安定さを抱えています。

11/11(火)ダウ新高値・ローテーション進行

政府再開の進展期待により景気関連セクターが堅調だったことにより、S&P500 +0.21%、ダウは +559pt で史上最高値を記録しました。景気敏感株・ブルーチップ株への資金流入が続き、Merck、Amgen、J&J などヘルスケア株がダウを押し上げました。一方ナスダックは -0.25%。ソフトバンクが Nvidia 保有株をすべて売却したことから AI 株に売りが出て、Nvidia、Micron、Oracle、Palantir が下落しました。

11/12(水)ダウが再び最高値更新

ダウは +327pt で新高値、S&P500・ナスダックも小幅上昇。政府閉鎖の解決期待が市場を支え、ヘルスケア(Eli Lilly、AbbVie)、金融(GS、JPM)が強い買いを集めた。AMD は好調なガイダンスで +9%。半導体関連も上昇したが、ナスダックは高値銘柄の利益確定売りが重しに。トレーダーは雇用統計と議会での資金投票に注目。

11/13(木)AI株急落で全指数が大幅安

FRB関係者の慎重発言を受け、12月利下げ確率が 95%→50%へ急低下したことにより、S&P500 -1.5%、ナスダック -1.9%、ダウ -1.5%と全面安となりました。AI関連株が急落し、Nvidia、Broadcom、Oracle、Palantir が3.6〜6.5%安。Disney は決算を受け -7.8%。金利の再評価により、高成長株の利益確定が広がり、市場全体が調整局面に入りました。

11/14(金)テック反発も市場はまちまち

序盤の急落から回復しましたが、S&P500・ナスダックは横ばい、ダウは -280ptとなりました。木曜急落の反動で Nvidia、Microsoft、Oracle、Palantir が1〜2%台で反発。その反面、ディフェンシブ株は弱く、United Healthcare、Home Depot が下落しました。大型株の新高値と新安値が拮抗し、市場の方向感のなさが際立つ展開となり、政府閉鎖は終結しましたが、データ発表遅延でFRBの判断が読みにくい状況が続いています。

その結果、主要株価指数の1週間の動きはそれぞれ異なったものとなっており、特に-1.83%を記録したラッセル2000が悪目立ちました。

- S&P500 +0.08%

- NASDAQ -0.45%

- ダウ +0.34%

- ラッセル2000 -1.83%

【S&P500の5分足チャート】

※TradingView提供のチャート

【NASDAQの5分足チャート】

※TradingView提供のチャート

【ダウの5分足チャート】

※TradingView提供のチャート

※インド・中国・日本などは以下参照

リンク

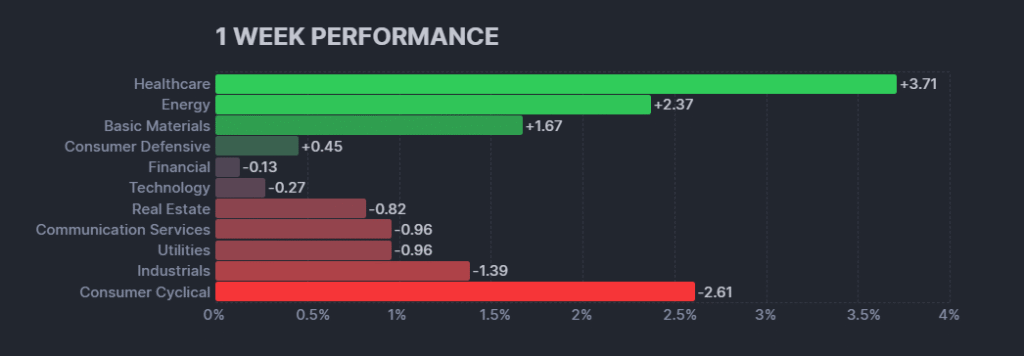

セクター毎の動きでは、以下の棒グラフからもわかるように、ヘルスケアやエネルギー、素材セクターが主なプラスを示したセクターとなった一方、消費者裁量や工業セクターがマイナスを示した主なセクターとなりました。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

【S&P500の日足チャート】

※TradingView提供のチャート

↑金曜に一時、50日移動平均線をわりこんだものの、買い支えが入り、終値では50日移動平均線を上回って今週を終了しました。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑金曜に一時、50日移動平均線をわりこんだものの、買い支えが入り、終値ではわずかに50日移動平均線を上回って今週を終了しました。

最後にディストリビューションデイですが、先週からNASDAQのみ2回増加しました。現在カウント数は、S&P500で6回、NASDAQで4回です。

米国のセクターETF 年初来パフォーマンス BEST5

今週は1・2・5位で変動なしですが、3位と4位で変動がありました。先週から半導体が下げた一方でゴールドが上昇し、1位と2位の差が拡大しました。

- GLD(ゴールド):58.13%(→)

- XSD(半導体):25.3%(→)

- XBI(バイオ):24.26%(↗)

- XLK(テクノロジー):23.25%(↘)

- XLU(公益):17.16%(→)

カントリーETF 年初来パフォーマンス BEST5

今週はセクターETFと同様に、カントリーETFでも1・2・5位で変動はなく、EUに属する国の3位と4位で変動がありました。

- EWY(韓国):84.85%(→)

- EWP(スペイン):68.15%(→)

- GREK(ギリシャ):66.72%(↗)

- EPOL(ポーランド):63.54%(↘)

- COLO(コロンビア):63.07%(→)

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2025年11月14日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.4倍で、5年平均20.0倍と10年平均の18.7倍を上回っています。

また、実績PERは現在27.8倍となっており、5年平均の25.0倍と10年平均の22.8倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.91倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

VIXやPut Call Ratioの水準、S&P500指数の値動きを観察したところ、先週と同様に弱気に傾いていると感じます。

以下、センチメントに関わる数値などです。

- 「VIX」は、先週末の19.08から19.83で小幅上昇。

- 「Put Call Ratio※」は、先週末の0.75から終値は変化なし。

- S&P500は、先週同様、10日と21日移動平均線を下回っており、現在は50日移動平均線の上で推移しています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑1週間を通して下落と上昇がみられたものの、終値では先週とほぼ同じの値で終了しました。来週も引き続き注目!!

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・欧・ユーロ圏GDP(改訂)

ネガティブサプライズ

・なし

ノンサプライズ

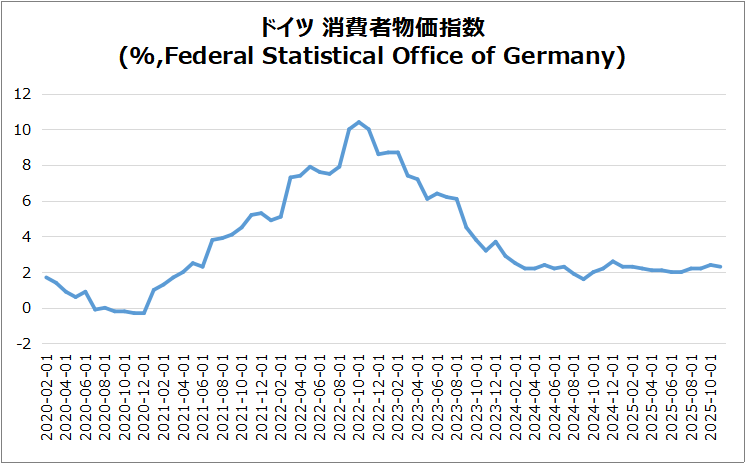

・独・CPI

独・CPI

インフレ率は2.3%へ低下(9月2.4%)。予想と一致。

品目別の動き

・商品インフレ鈍化(1.2%)

・食品は緩和(1.3%)も果物・菓子・肉は上昇

・エネルギーは暖房用オイル・電力下落で低下幅拡大(-0.9%)

サービス

・旅客輸送・社会サービスの上昇で3.5%に加速

月次・HICP

・物価は前月比0.3%上昇

・HICPは2.3%へ低下、前月比0.3%上昇

米・CPI

政府閉鎖のため発表なし。

米・新規失業保険申請件数

政府閉鎖のため発表なし。

欧・ユーロ圏GDP(改訂)

Q3成長率は前年比1.4%に上方修正され、予想の1.3%をこえるポジティブサプライズとなりました。

主な国の動向(堅調)

・スペイン2.8%、オランダ1.6%、フランス0.9%

・アイルランド12.3%、ポルトガル2.4%などで加速

低迷・鈍化

・イタリア0.4%、ドイツ0.3%横ばい

・リトアニア鈍化、フィンランドは0.9%減少

米・小売売上高

政府閉鎖のため発表なし。

米・PPI

政府閉鎖のため発表なし。

決算

今週は18社チェックしました。

・10%以上値上がりした銘柄

➡VEON,ONON

・10%以上値下がりした銘柄

➡MNDY,CRWV,CRCL

2025/11/10 決算発表 ~VEON,YALA,KYIVなど~

2025/11/12 決算発表 ~CRCL,ONON,CSCOなど~

2025/11/13 決算発表 ~DIS,AMAT,NUなど~

11/17週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。(米・政府機関再開に伴い、経済指標の発表日が変更or追加の可能性あり)

- 11/19(水) 米・FOMC議事録(10/28~29開催分)

- 11/20(木) 米・新規失業保険申請件数

- 11/20(木) 米・雇用統計(9月分)

- 11/21(金) 米・ミシガン大学消費者信頼感指数

関心のある決算

来週は17社チェック予定です。

エヌビディアと小売大手に注目!!

- 11/17(月)プレ シャオペン(XPEV)

- 11/17(月)プレ ジーカー(ZK)

- 11/17(月)アフター トリップドットコム(TCOM)

- 11/18(火)プレ ホームデポ(HD)

- 11/18(火)プレ フツホールディングス(FUTU)

- 11/18(火)プレ PDDホールディングス(PDD)

- 11/18(火)アフター ソシエダードキミカイミネラデチリ(SQM)

- 11/19(水)プレ ターゲット(TGT)

- 11/19(水)プレ TJXカンパニー(TJX)

- 11/19(水)プレ ロウズ(LOW)

- 11/19(水)プレ ヴァイキング(VIK)

- 11/19(水)アフター エヌビディア(NVDA)

- 11/19(水)アフター パロアルトネットワークス(PANW)

- 11/19(水)アフター BBBフーズ(TBBB)

- 11/20(木)プレ ウォルマート(WMT)

- 11/20(木)アフター ヴィーバシステムズ(VEEV)

- 11/20(木)アフター ギャップ(GAP)

来週は、米政府閉鎖明けで経済データ更新(9月の雇用統計)、住宅指標の発表やFOMC議事録の公開が予定されています。また、Nvidiaやホームデポ/ウォルマートなどの小売大手の決算が控えています。これらが相場に与える影響に注目ですね。

それでは、また👋

コメント