こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 今週はAI株の過熱懸念と経済不透明感で変動

- マグ二フィセント7や時価総額の高い銘柄がS&P500の下げを主導

- 1週間では主要株価指数は全てマイナス

- ディストリビューションデイはS&P500で6回とNASDAQで2回

- ファクトセットによるとS&P500の12カ月先PERは22.7倍で割高

- センチメントは弱気に傾く可能性あり

- S&P500は今週で10日移動平均線と21日指数移動平均線を下回る

- S&P500は目先、50日移動平均線をわりこまないか?10/10につけた安値をわりこまないか?に注目

- ADP雇用者数はポジティブサプライズ

- 決算クリアしたときに過少評価、ミスしたときに過大評価されている印象

- 来週の決算は18社チェック予定

- 来週は、政府閉鎖下の米データ不足/欧州の雇用悪化/中国の投資減退が主要リスク要因となる恐れあり

それでは順に詳細をみていきます。

11/3週の振り返り

総括

今週の米国株はAI株の過熱懸念と経済不透明感で変動しました。週初はAI関連とAmazonなどの好材料で上昇しましたが、火曜にテック中心で急落。水曜は堅調な雇用統計と関税リスク後退で一時反発したものの、木曜に再びAI懸念で下落しました。金曜は政府閉鎖解消期待で持ち直しました。

AI株のボラティリティが相場を左右し、高PERへの警戒が続く一方、防衛的セクターへの資金シフトが見られ、短期的な利益確定とリスク回避を意識しつつ、AI評価と景気指標の綱引きが今後の相場の焦点となる週でした。

11/3~11/7の動向

11/3(月)米国株はまちまち、AI関連が注目

S&P500は0.3%上昇、ナスダックは0.5%上昇、ダウは210ポイント下落しました。Nvidiaは1.1%上昇した一方、マイクロソフトは1.1%下落。マイクロソフトはUAE向けGPU輸出ライセンスと97億ドル規模のGPUクラウド契約を確認しました。ISM製造業指数が48.7で低調を示したため、素材・不動産株は軟調でした。Apple(-1.7%)、Meta(-1.6%)、Broadcom(-2.9%)が下落。Kimberly-ClarkがKenvueへの480億ドル提案で12.5%急落、Kenvueは14.5%上昇。AmazonはOpenAIとの380億ドルパートナーシップ報道で3.6%上昇。

11/4(火)AI株急落で米株全面安

AI関連の過熱懸念と経営者の慎重見通しで、テック株が軒並み下落したことにより、S&P500は1.1%下落、ナスダックは2.1%、ダウは240ポイント安となりました。Palantir(-8.1%)、Nvidia(-2.7%)、AMD(-2.1%)、Oracle(-2.6%)が大幅安を記録しました。S&P500の予想PERが23倍超となり、AI株の反動調整懸念が強まり、ゴールドマン・サックスとモルガン・スタンレーの幹部は「10〜20%の下落可能性」を示唆しました。テクノロジー、エネルギー、産業が下落主導、防御的消費財や金融が堅調で、ブラックロックは3.3%上昇しました。

11/5(水)米株反発、雇用統計が支え

S&P500は0.4%、ナスダックは0.8%、ダウは270ポイント上昇。火曜下落後の買い戻しが優勢。最高裁がトランプ関税訴訟で懐疑的質問、関税リスク後退が好感。ADP雇用統計とISMサービス指数が堅調で景気楽観を支援。Alphabet(+2.4%)、Meta(+1.4%)、Broadcom(+1.8%)、Tesla(+2.7%)が上昇。Palantir(-1.5%)やSuper Micro Computer(-12.2%)は反発限定で選別的。

11/6(木)AI懸念再燃で急落

AI・テック株への圧力が再燃し、S&P500は1%安、ナスダックは1.7%安、ダウは317ポイント下落しました。Qualcomm(-4.5%)、AMD(-7%)、Nvidia(-3.8%)、Microsoft(-1.8%)、Amazon(-2.3%)、Meta(-2.7%)が下落。10月のレイオフは15.3万人と22年ぶり高水準、大部分がAI統合・コスト最適化関連。政府機関閉鎖で経済指標が不足する中、民間データに依存しリスク回避が加速しています。

11/7(金)米株、終盤に回復

共和党が縮小案を拒否したものの、合意期待でリスクセンチメント改善したことで、政府閉鎖解消期待でS&P500・ダウは0.3%上昇、ナスダックはほぼ横ばいでした。ミシガン大学消費者信頼感は11月に過去2番目に悪化。消費防衛・エネルギー株(エクソンモービル、Tモバイル、コカ・コーラ)が2%超上昇。AI株は依然重く、Tesla(-4%)、Meta・Oracle(-2%)が下落しました。

その結果、主要株価指数全てで1%以上の下落を記録。

- S&P500 -1.63%

- NASDAQ -3.09%

- ダウ -1.21%

- ラッセル2000 -1.88%

【S&P500の5分足チャート】

※TradingView提供のチャート

【NASDAQの5分足チャート】

※TradingView提供のチャート

【ダウの5分足チャート】

※TradingView提供のチャート

※インド・中国・日本などは以下参照

リンク

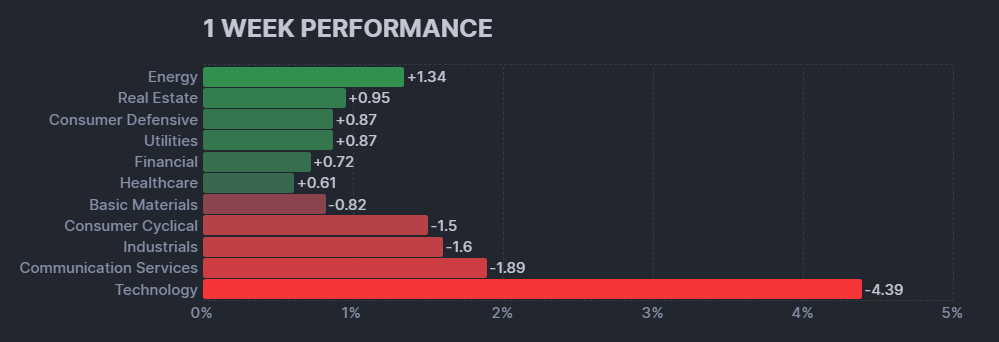

セクター毎の動きでは、以下の棒グラフからもわかるように、テクノロジーがS&P500の下げを主導しました。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

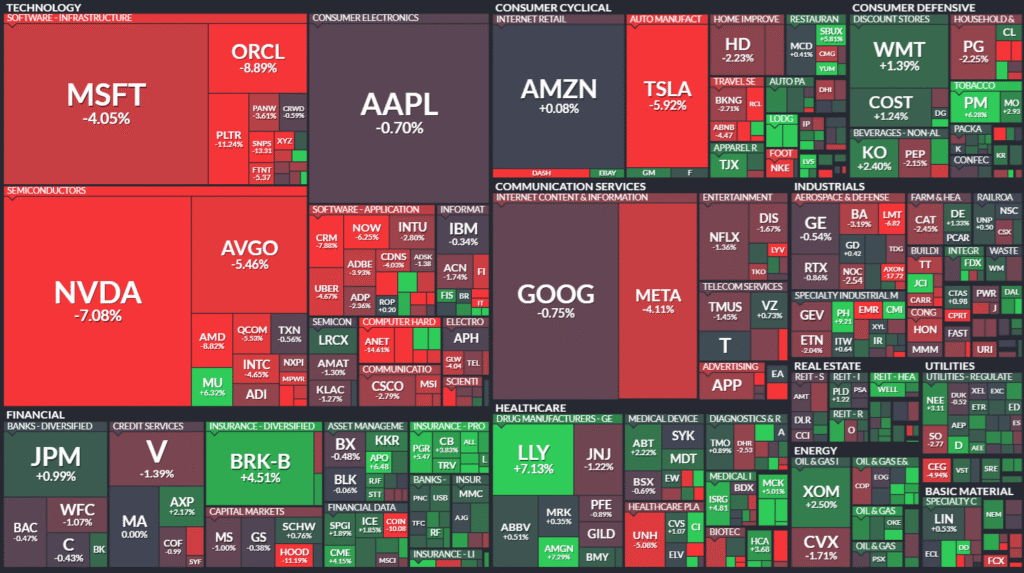

以下のヒートマップからもわかるように、MSFT/NVDA/AVGO/GRCL/TSLA/METAなどがS&P500指数の下げに貢献したと思われます。その結果、週を通じてS&P500は-1.63%だったのに対し、RSPは-0.20%でした。

【SP500のヒートMap:週間 (出典:finviz)】

【S&P500のチャート】

※TradingView提供のチャート

↑S&P500は週を通じて下落基調でした。一時、50日移動平均線を下にわったものの、そこから反発して現在は21日指数移動平均線と50日移動平均線の間で推移。

目先は、50日移動平均線でもちこたえるかに注目です。もし50日移動平均線をきった場合、10/10につけた安値6550.78を死守できるかに注目です。

最後にディストリビューションデイですが、先週からS&P500、NASDAQともに1回づつ減少しました。現在のカウント数は、S&P500で6回、NASDAQで2回です。

米国のセクターETF 年初来パフォーマンス BEST5

今週は1~4位変動なしですが、先週とは異なり公益セクターが5位にランクインして、その代わりに通信セクターがトップ5から外れました。

- GLD(ゴールド):51.09%(→)

- XSD(半導体):33.78%(→)

- XLK(テクノロジー):24.36%(→)

- XBI(バイオ):21.35%(→)

- XLU(公益):16.87%(↗)

カントリーETF 年初来パフォーマンス BEST5

今週はトップ5での順位変動はなかったものの、半導体が世界的に下がったため、半導体の比率が高い韓国のETF(EWY)は大きな下落をみせました。

- EWY(韓国):83.75%(→)

- EWP(スペイン):63.12%(→)

- EPOL(ポーランド):62.67%(→)

- GREK(ギリシャ):61.05%(→)

- COLO(コロンビア):60.83%(→)

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

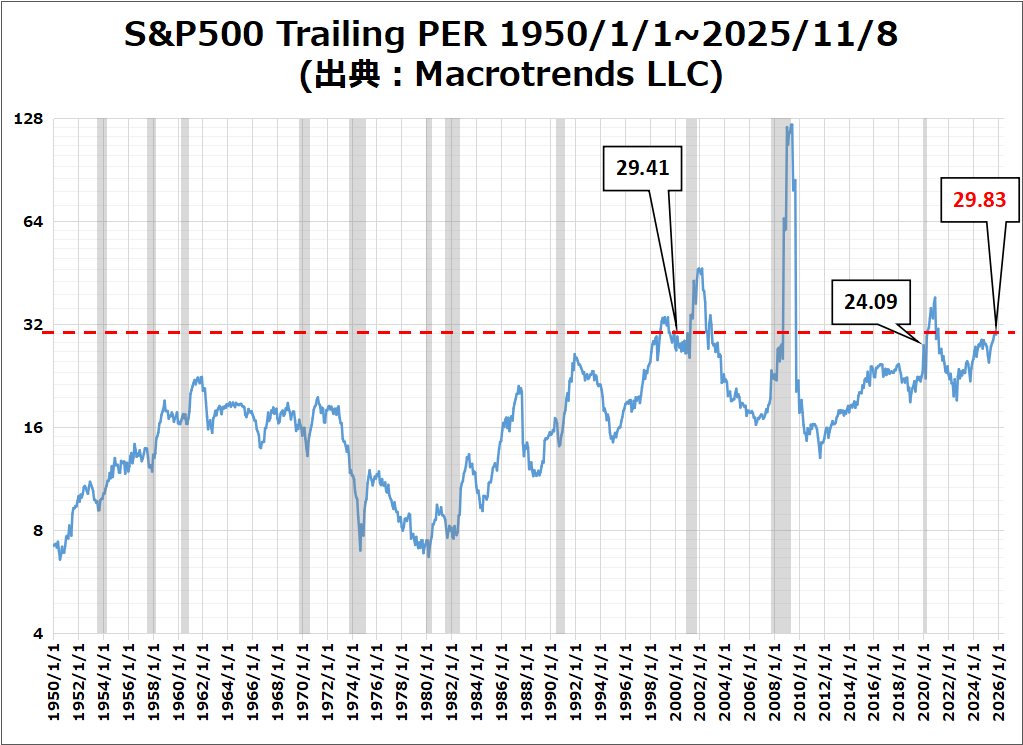

2025年11月7日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.7倍で、5年平均20.0倍と10年平均の18.6倍を上回っています。

また、実績PERは現在29.0倍となっており、5年平均の25.1倍と10年平均の22.8倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.83倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

VIXの上昇やS&P500指数の値動きを観察したところ、先週とはうって変わって弱気に傾いてきました。金曜にはS&P500がザラバで一時50日移動平均線を下回りましたが、来週は終値で50日移動平均線を下回らないか注目です!!

以下、センチメントに関わる数値などです。

- 「VIX」は、先週末の17.44から19.08で上昇。

- 「Put Call Ratio※」は、先週末の0.72から0.75でほぼ横ばい。

- S&P500は、今週で10日と21日移動平均線を下回り、現在は50日移動平均線の上で推移しています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑1週間で上昇基調でしたが、金曜は一時大きくVIXが上昇したものの、政府閉鎖解消期待で終値で下落しました。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

- 米・ADP雇用者数

- 米・ISM非製造業景況指数

ネガティブサプライズ

- 米・ISM製造業景況指数

- 米・ミシガン大学消費者信頼感指数

ノンサプライズ

- なし

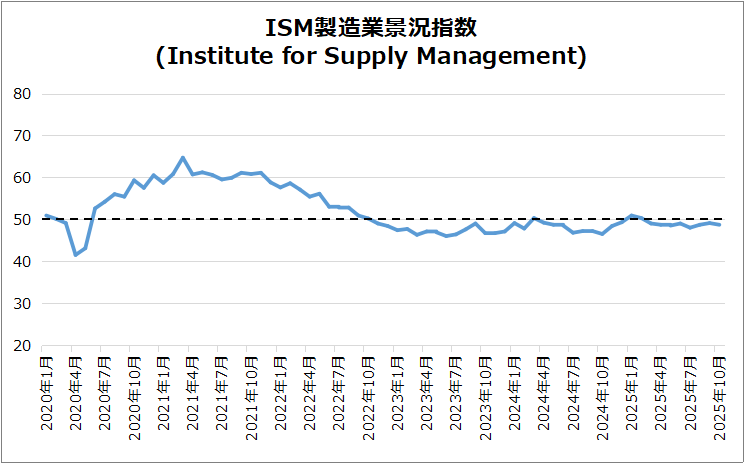

米・ISM製造業景況指数

48.7(前月49.1) に低下し、予測49.5を下回るネガティブサプライズでした。これで8か月連続の縮小です。

業種別

拡大は食品・飲料・たばこ製品と輸送機器の2業種のみ。

主要項目

- 生産:48.2(縮小)

- 新規受注:48.9(縮小)

- 在庫:47.7(縮小)

- 受注残:46.2(縮小)

- 雇用:45.3(減少続く)

企業動向

67%が「採用より人員維持」を選択。

価格・供給

価格圧力は58(緩和)。納品性能は3か月連続で低下。

米・ADP雇用者数

10月は 42,000人増加で予想38,000人を上回るポジティブサプライズでした。この結果は9月の29,000人減少から回復しています。

サービス生産部門:

+33,000人増。主な増加は

- 貿易・輸送・公益:+47,000人

- 教育・医療サービス:+26,000人

- 金融活動:+11,000人

一方で、

- 専門・ビジネスサービス:−15,000人

- 情報:−17,000人

- レジャー・ホスピタリティ:−6,000人(3か月連続減)

財貨生産部門:

+9,000人増。内訳は

- 天然資源・鉱業:+7,000人

- 建設:+5,000人

- 製造業:−3,000人

賃金動向:

賃金成長率は前年同月比で

- 転職なし:4.5%

- 転職あり:6.7%

→ 1年以上横ばいで、需給が均衡。

米・ISM非製造業景況指数

50→52.4に上昇し、予測50.8を上回るポジティブサプライズでした。

内訳動向

ビジネス活動54.3(前月49.9)、新規受注56.2(同50.4)と回復。

雇用

48.2(同47.2)と縮小継続、経済への信頼不足を示唆。

コメント

Miller議長は「広範な解雇なしも政府シャットダウンが懸念を誘発」と発言。

受注残高

40.8(同47.3)で3年半の減少傾向継続。

価格動向

70(同69.4)と上昇、関税がコスト押上要因。

米・新規失業保険申請件数

政府閉鎖のため発表なし。

米・雇用統計

政府閉鎖のため発表なし。

米・ミシガン大学消費者信頼感指数(速報)

50.3となり前月の53.6から低下し、予想53.2を下回るネガティブサプライズ。

- 要因:政府閉鎖の影響懸念で信頼感が悪化、2022年6月以来2番目の低水準

- 現況指数:52.3(史上最低)、個人財政評価が17%減

- 期待指数:49.0(6か月ぶり低水準)、1年後ビジネス期待11%減

- 層別動向:株式保有上位層以外で信頼感低下

- インフレ期待:1年後4.7%(↑)、長期3.6%(↓)

決算

今週は50社チェックしました。全体的にクリアしたときに過少評価、ミスしたときに過大評価されている印象です。

・10%以上値上がりした銘柄

➡U,DDOG,MP

・10%以上値下がりした銘柄

➡NCLH,SMCI,PINS,HOOD,ELF

2025/11/3 決算発表 ~BRK.B,PLTR,HIMSなど~

2025/11/4 決算発表 ~AMD,SMCI,AXONなど~

2025/11/5 決算発表 ~CCJ,HOOD,APPなど~

11/10週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 11/12(水) 独・CPI

- 11/13(木) 米・CPI

- 11/13(木) 米・新規失業保険申請件数

- 11/14(金) 欧・ユーロ圏GDP(改訂)

- 11/14(金) 米・小売売上高

- 11/14(金) 米・PPI

関心のある決算

来週は18社チェック予定です。

個人的にVEON・NU・YALAは注目してます!!

- 11/10(月)プレ バリック(B)

- 11/10(月)プレ マンデードットコム(MNDY)

- 11/10(月)プレ ヴィオン(VEON)

- 11/10(月)プレ キーウスター(KYIV)

- 11/10(月)アフター ヤッラー(YALA)

- 11/10(月)アフター リゲッティ(RGTI)

- 11/10(月)アフター コアウィーブ(CRWV)

- 11/10(月)アフター ロケットラボ(RKLB)

- 11/11(火)プレ シー(SE)

- 11/11(火)アフター オクロ(OKLO)

- 11/12(水)プレ サークル(CRCL)

- 11/12(水)プレ オンホールディングス(ONON)

- 11/12(水)アフター シスコシステムズ(CSCO)

- 11/12(水)アフター ディーローカル(DLO)

- 11/13(木)プレ ディズニー(DIS)

- 11/13(木)プレ JDドットコム(JD)

- 11/13(木)アフター アプライドマテリアルズ(AMAT)

- 11/13(木)アフター ヌーホールディングス(NU)

来週は、世界的に景気減速とインフレ調整が進む中、「政府閉鎖下の米データ不足」「欧州の雇用悪化」「中国の投資減退」が主要リスク要因となる恐れがあるため、それらの影響を観察したいと思います。

それでは、また👋

コメント