総括

今週の世界株式市場は、AI・半導体関連への期待が相場を支える一方、中東情勢悪化による原油高とインフレ懸念が重荷となりました。

米国や日本、韓国、中国、香港ではAI関連株が高値圏を維持しましたが、週末には利益確定売りが拡大しました。

欧州は原油高と追加利上げ懸念で不安定化し、豪州・NZ・インドではインフレと景気減速懸念からリスク回避姿勢が強まりました。

カナダやブラジルは資源・エネルギー株が下支えしましたが、全体としては「AI主導の強気相場」と「地政学・金利リスク」の綱引きが続いた週となりました。

欧州(STOXX50,STOXX600)

今週は、中東情勢とエネルギー価格の急騰に大きく振り回されました。

週前半は米イラン対立によるインフレ懸念と金利上昇が重荷となり、銀行・高級消費・AI関連株(サンタンデール、パリバ、LVMH、エルメス、ロレアル、プロサス、ASML)が下落しました。

一方、中盤には米中対話進展期待や企業決算を材料にテクノロジー株中心に反発しましたが(インフィニオン、ASML、プロサス、シーメンス)、週末には原油高と追加利上げ懸念が再燃し再び急落しました。

全体として「エネルギーショックによるインフレ再加速」と「金融引き締め長期化」が欧州市場の主要テーマとなった1週間でした。

【STOXX50の週足チャート】

※TradingView提供のチャート

↑週間-1.42%。年初来+0.72%。

(緑:10週移動平均線、赤:40週移動平均線)

【STOXX600の週足チャート】

※TradingView提供のチャート

↑週間-0.85%。年初来+2.7%。

(緑:10週移動平均線、赤:40週移動平均線)

ドイツ(DAX指数)

今週は、中東情勢とAI関連期待が交錯する不安定な展開となりました。

週前半は米イラン対立激化と原油高が重荷となり大きく下落しましたが、中盤には好決算(シーメンス、メルク)やAI需要拡大期待(インフィニオン、SAP、シーメンス)、米中首脳会談への楽観で反発。

しかし週末には、インフレ懸念や地政学リスク再燃への警戒が再び強まり、ハイテク株中心(インフィニオン、シーメンス、シーメンスエナジ)に急落しました。

全体として、市場は「AI主導の成長期待」と「エネルギーショックによる景気・インフレ不安」の綱引き状態が続いています。

【DAX指数の週足チャート】

※TradingView提供のチャート

↑週間-1.59%。年初来-2.24%。

(緑:10週移動平均線、赤:40週移動平均線)

フランス(CAC40指数)

今週は、中東情勢による原油高とインフレ再燃懸念に大きく左右されました。

週前半は米イラン対立激化を背景に高級株や金融株が売られ(LVMH、エルメス、ロレアル、BNPパリバ、ソシエテ・ジェネラル)、指数は下落基調となりました。

一方、中盤にはAI関連株や半導体株が急反発し(STマイクロエレクトロニクス)、一時持ち直しましたが、週末には再び原油高とECB追加利上げ観測が重荷となり急落しました。

市場では「インフレ再加速」「高金利長期化」「景気減速」が同時に意識され、特にフランス市場では高級消費関連株(ケリング、LVMH、ロレアル)への警戒感が強い1週間となりました。

【CAC40指数の週足チャート】

※TradingView提供のチャート

↑週間-1.97%。年初来-2.15%。

(緑:10週移動平均線、赤:40週移動平均線)

イタリア(Milano Italia Borsa指数)

今週は、中東情勢による原油高とインフレ懸念に大きく左右されました。

週前半はエネルギー株や公益株が支えとなりましたが、米イラン対立の長期化でスタグフレーション懸念が高まり、金融株や高級株が不安定化しました(ユニクレディト、ジェネラリ、インテーザ・サンパオロ、フェラーリ、モンクレール、ブルネロ・クチネリ)。

一方、中盤には半導体株や銀行株への買い戻しで史上最高値を更新したものの(マイクロエレクトロニクス、ユニクレディト、インテーザ・サンパオロ)、週末には再び原油高とECB追加利上げ懸念が市場を圧迫しました。

全体として、イタリア市場は「エネルギー高によるインフレリスク」と「金融・テクノロジー株の強さ」が交錯する展開となりました。

【Milano Italia Borsa指数の週足チャート】

※TradingView提供のチャート

↑週間-0.35%。年初来+9.15%。

(緑:10週移動平均線、赤:40週移動平均線)

イギリス(UK100指数)

今週は、中東情勢による原油高と英国国内の政治不透明感に大きく左右されました。

週前半はエネルギー株や資源株(シェル、BP)が指数を支えました。

一方、後半にかけてインフレ再燃による高金利長期化懸念が強まり、銀行株・鉱業株(hsbc、ロイズ、バークレイズ、ナットウェスト、スタンダードチャータード、リオ・ティント、アングロ・アメリカン、グレンコア、アントファガスタ)を中心に売り圧力が拡大しました。

英国経済指標自体は底堅さを示しましたが、政局不安や世界的な地政学リスクが投資家心理を悪化させ、週末には急落で終える展開となりました。

【UK100指数の週足チャート】

※TradingView提供のチャート

↑週間-0.37%。年初来+2.66%。

(緑:10週移動平均線、赤:40週移動平均線)

インド(BSEセンセックス指数)

今週は、中東情勢悪化による原油価格高騰が最大の重荷となりました。

インドはエネルギー輸入依存度が高いため、原油高はインフレ、ルピー安、外国資金流出を同時に引き起こし、市場全体のリスク要因となりました。

特にITや消費関連株(インフォシス、テック・マヒンドラ、hclテクノロジーズ、tcs)への売り圧力が強く、外国人投資家の資金流出も相場を押し下げました。

一方で、好決算銘柄や医薬品・生活必需品などのディフェンシブ銘柄(エターナル、hdfcバンク、アダニポート、サンファーマ、m&m、バジャジファイナンス、ntpc)には資金が向かう場面も見られました。

市場は依然として原油価格と中東情勢、さらに海外投資資金の動向に大きく左右される不安定な状況が続いています。

【BSEセンセックスの週足チャート】

※TradingView提供のチャート

↑週間-2.7%。年初来-11.5%。

(緑:10週移動平均線、赤:40週移動平均線)

中国(上海総合指数,深セン総合指数)

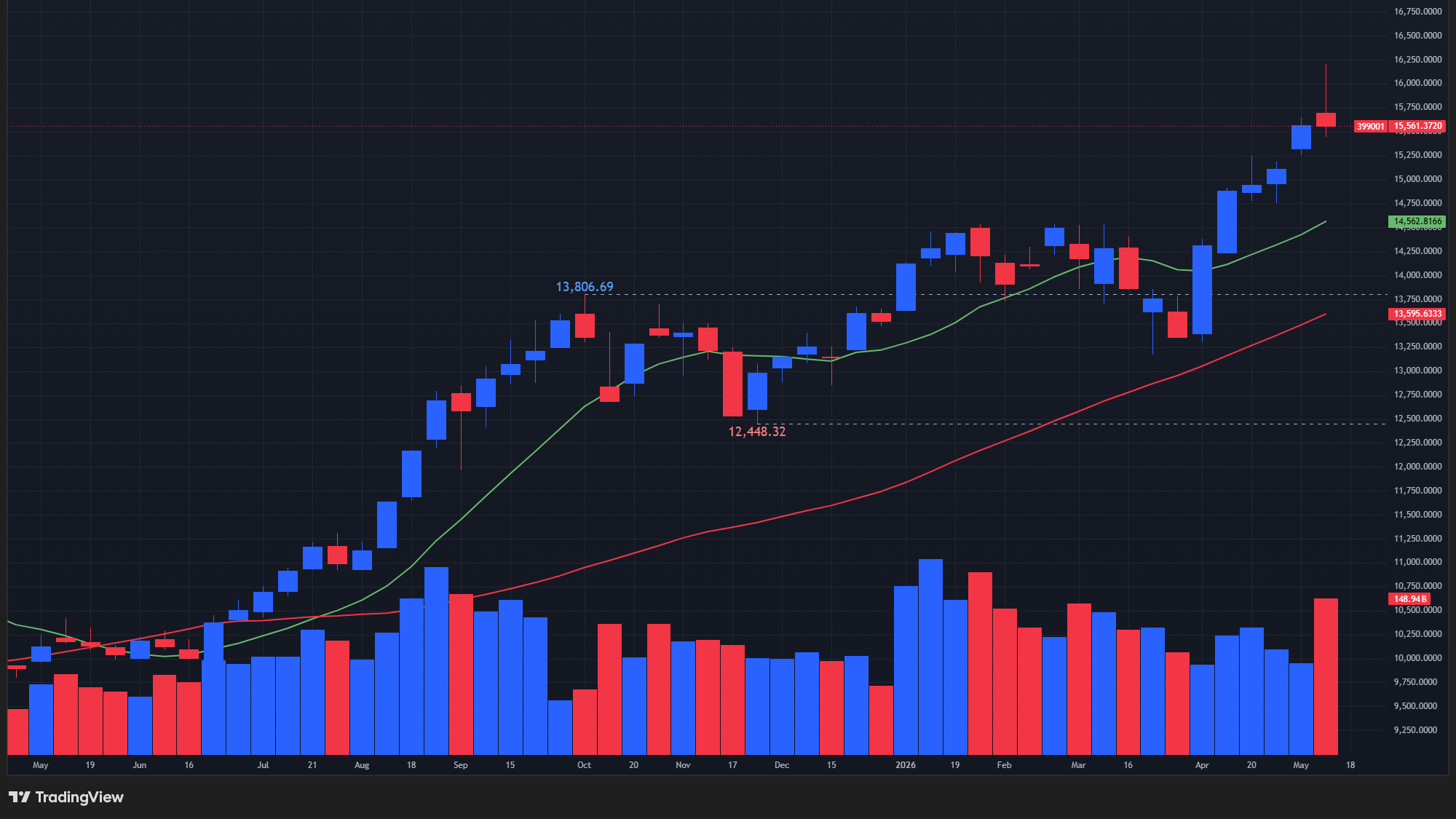

今週は「AI・輸出主導の強気相場」と「米中地政学リスク」の綱引きが続いた1週間でした。

週前半は、AI需要による輸出急増と景気回復期待を背景に、中国株は数年ぶり高値を更新。

しかし後半に入ると、トランプ・習近平会談における台湾問題や中東情勢への警戒感が強まり、利益確定売りが拡大しました。

特に半導体・AI関連株(海光情報技術、中技インノライト、ナウラテクノロジー、フォックスコン産業インターネット、潍柴動力、蘇州tfc光通信、カムブリコンテクノロジーズ、ハイゴン情報技術)は、期待先行で急騰していた反動から値動きが激しくなりました。

一方で、貿易休戦継続や経済協力維持への期待も根強く、中国市場は依然として「成長期待」と「政治リスク」が共存する不安定な相場環境にあることを示しました。

【上海総合指数の週足チャート】

※TradingView提供のチャート

↑週間-1.07%。年初来+3.72%。

(緑:10週移動平均線、赤:40週移動平均線)

【深セン総合指数の週足チャート】

※TradingView提供のチャート

↑週間-0.02%。年初来+14.14%。

(緑:10週移動平均線、赤:40週移動平均線)

日本(日経平均、TOPIX)

今週は「AI・半導体ブームによる上昇期待」と「地政学リスク・インフレ懸念による調整圧力」が交錯した1週間でした。

前半はAI関連需要と好業績期待を背景に半導体・電線株(ソフトバンク、アドバンテスト、古河電工、フジクラ、イビデン、ルネサスエレクトロニクス、キオクシア、ディスコ)を中心に強い上昇が続きましたが、後半は利益確定売りが優勢となりました。

特に中東情勢悪化による原油高、台湾問題を巡る米中対立懸念、日本銀行の利上げ観測が市場の重石となりました。

一方で、企業業績自体は全体的に堅調であり、日本市場では引き続きAI・半導体関連が相場の中心テーマであることが改めて確認された週でもありました。

【日経平均の週足チャート】

※TradingView提供のチャート

↑週間-2.08%。年初来+20.39%。

(緑:10週移動平均線、赤:40週移動平均線)

【TOPIXの週足チャート】

※TradingView提供のチャート

↑週間+0.90%。年初来+12.04%。

(緑:10週移動平均線、赤:40週移動平均線)

韓国(KOSPI総合指数)

今週は「AI・半導体ブームによる強気相場」と「地政学リスクや過熱警戒による急変動」が交錯する一週間でした。

市場の中心は終始、AI関連の半導体株(サムスン電子、SKハイニックス)であり、輸出急増と米国テック株高がKOSPIを史上最高値圏へ押し上げました。

一方で、原油高を招く中東リスク、米国金利高止まり懸念、サムスン電子の労使問題などが不安材料となり、特に金曜日には急激な調整が発生しました。

ただ、下落後も週次ベースでは依然高水準を維持しており、市場全体としてはAI主導の強気トレンドが続いていることが確認されました。

【KOSPI総合指数の週足チャート】

※TradingView提供のチャート

↑週間-4.82%。年初来+77.37%。

(緑:10週移動平均線、赤:40週移動平均線)

香港(香港ハンセン指数)

今週は「AI・テック株への期待」と「地政学リスク・インフレ懸念」の綱引きが続く展開でした。

週前半は中東情勢悪化や原油高懸念で不安定でしたが、AI・ロボティクス・半導体関連には依然強い資金流入が見られました(テンセントホール、メイトゥアンクラス、イノサイエンステクノロジー、クアイショウテクノロジー、シャオミ、半導体製造国際株式会社)。

また米中首脳会談への期待が市場を支える局面もありましたが、最終的には具体策待ちの様子見ムードが強まり週末に急落しました。

全体としては、香港市場は依然としてAIテーマを軸に強気地合いを維持しつつも、米中関係と中東リスクに大きく左右される神経質な相場環境が続いています。

【香港ハンセン指数の週足チャート】

※TradingView提供のチャート

↑週間-1.63%。年初来+0.95%。

(緑:10週移動平均線、赤:40週移動平均線)

オーストラリア(ASX200指数)

今週は「中東情勢によるインフレ懸念」と「米中関係改善期待」が交錯する展開となりました。

前半は、原油高と地政学リスク、インフレ長期化懸念が市場を圧迫し、金融・消費・資源株を中心に売りが優勢(グレートランド・リソーシズ、jbハイファイ、カンタス、BHPグループ、マッコーリー、オーストラリア保険グループ、リオ・ティント)でした。

また、豪州政府予算で示された経済成長鈍化見通しも投資家心理を冷やしました。

一方、後半には米中首脳会談への期待が相場の支えとなり、一時的に下げ止まる場面も見られました。

ただし、週間では資源価格の軟化や高金利懸念が重荷となり、豪州市場はリスク回避色の強い1週間となりました。

【ASX200指数の週足チャート】

※TradingView提供のチャート

↑週間-1.3%。年初来-0.96%。

(緑:10週移動平均線、赤:40週移動平均線)

ニュージーランド(NZX50指数)

今週は「インフレと金利上昇への警戒」と「地政学リスクによる不透明感」が市場を支配した1週間となりました。

週初は一時反発したものの、その後は中東情勢悪化による原油高、米国インフレ上振れ、FRB利下げ期待後退が投資家心理を悪化させました。

また、ニュージーランド国内でもインフレ期待や景気減速懸念が強まり、金融引き締め長期化への不安が広がりました。

加えて、米中首脳会談や中国経済への警戒感も重なり、NZ市場は世界景気減速リスクに敏感な展開となりました。

特に燃料価格高騰の影響を受けやすい航空・消費関連株の弱さ(afcファーマシューティカルズ、ウエストパック銀行、anzグループ、インフラティル、オークランド国際空港)が目立った週でした。

【NZX50指数の週足チャート】

※TradingView提供のチャート

↑週間-1.59%。年初来-4.31%。

(緑:10週移動平均線、赤:40週移動平均線)

カナダ(TSX総合指数)

今週は、中東情勢と原油価格の動向に強く左右される展開となりました。

前半は原油高を背景にエネルギー株が市場を支え(カナディアン・ナチュラル、サンコア・エナジー)、鉱業株の好決算(バリック)も追い風となりましたが、週後半にはインフレ再燃やFRB・中央銀行の金融引き締め長期化懸念が強まり、債券利回り上昇が市場全体の重荷となりました。

特に金利上昇による金価格下落で鉱業株への売りが加速し(バリック、ウィートン・プレシャス・メタルズ、アグニコ・イーグル)、週末にかけて指数は大きく下押しされました。

一方で、エネルギー株は一貫して底堅く(カナディアン・ナチュラル、サンコア)、カナダ市場が資源価格の影響を強く受ける構造が改めて鮮明になった1週間でした。

【TSX総合指数の週足チャート】

※TradingView提供のチャート

↑週間-0.72%。年初来+6.34%。

(緑:10週移動平均線、赤:40週移動平均線)

ブラジル(Bovespa指数)

今週は、中東情勢による原油価格上昇と、それに伴うインフレ・スタグフレーション懸念に大きく左右されました。

特に金融株は(ブラデスコ、イタウ、ブラジル銀行)、高金利長期化や債券利回り上昇への警戒感から週を通して弱含みました。

また、国内では政治スキャンダル関連報道も投資家心理を冷やしました。

一方で、資源関連株は商品市況に支えられ、ペトロブラスやバーレが相場の下支え役となりました。

全体として、外部環境悪化と国内不透明感が重なり、リスク回避姿勢が優勢となった1週間でした。

【Bovespa指数の週足チャート】

※TradingView提供のチャート

↑週間-3.71%。年初来+10.03%。

(緑:10週移動平均線、赤:40週移動平均線)

アメリカ(S&P500,NASDAQ,ダウ)

今週は「AIブームによる強気相場」と「中東情勢によるインフレ・金利懸念」が激しく交錯しました。

週前半から中盤にかけては、半導体・AI関連企業への期待が市場を押し上げ(クアルコム、AMD、マイクロン、Nvidia、シスコ)、S&P500とナスダックは連続して最高値を更新しました。

しかし、CPI・PPIの加速や原油高がFRBの高金利長期化観測を強め、週末には利益確定売りが拡大していきました。

特にAI関連株は相場の主役であり続けた一方、その反動も大きく、市場全体の変動性を高める要因となりました。

【S&P500指数の週足チャート】

※TradingView提供のチャート

↑週間+0.13%。年初来+7.71%。

(緑:10週移動平均線、赤:40週移動平均線)

【NASDAQの週足チャート】

※TradingView提供のチャート

↑週間-0.08%。年初来+11.68%。

(緑:10週移動平均線、赤:40週移動平均線)

【ダウの週足チャート】

※TradingView提供のチャート

↑週間-0.17%。年初来+2.96%。

(緑:10週移動平均線、赤:40週移動平均線)

コメント