こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 「AIテーマ」と「企業決算」が主導し、S&P500とナスダックは繰り返し最高値を更新

- 主要指数は全てプラスを記録するもダウが出遅れる

- S&P500/NADAQ/ラッセル2000は過去史上最高値更新

- 先週に続きビックテックが市場の上昇を牽引

- SP500とRSP(SP500均等荷重)のパフォーマンスに乖離が生じたまま

- 10年債利回りは上昇とドル指数は下落基調

- ディストリビューションディはSP500のみ1回増加

- センチメントは強気継続

- S&P500のバリュエーションは高い水準を維持

- FRB政策金利は据え置きでノンサプライズ、PCEは無事通過

- 決算では、GOOGL/LLY/V/CATが好印象

- 来週の経済指標は雇用統計に注目

- 来週の決算は41社チェック予定

- 来週は「中東情勢による原油価格」と「米国の雇用・景気データ」が市場の焦点

それでは順に詳細をみていきます。

4/27週 米国市場の振り返り

総括

今週の米国株は「AIテーマ」と「企業決算」が主導し、S&P500とナスダックは繰り返し最高値を更新しました。

前半はAI投資過熱への懸念で一時調整しましたが、後半は主要テック企業の好決算(Microsoft、Alphabet、Amazon、Apple)が不安を払拭し、再び上昇基調に回帰しました。

FRBのタカ派姿勢や中東情勢による原油高といったリスク要因は残るものの、企業収益の強さがそれを上回っている構図です。

ただし、AI投資の持続性に対する評価は分かれており、今後も「成長期待とコスト負担のバランス」が相場の焦点となります。

4/27~5/1の動向

4/27(月)ハイテク主導で最高値更新

S&P 500とNasdaq Compositeはともに上昇し過去最高値を更新。メガキャップ決算を控えつつも、半導体やAI関連が相場を牽引し、特にNvidiaなどが上昇しました。一方で原油高と中東情勢の不透明感は残存し、ダウは下落。市場は金融政策と企業決算の両睨みで慎重な楽観が広がりました。

4/28(火)AI懸念でテック株主導の下落

S&P500は0.4%、ナスダックは1%下落。OpenAIの成長鈍化報道がAI投資への懸念を招き、半導体やクラウド関連が広く売られました。NvidiaやAMDなどが下落し、ハイパースケーラーも決算前に軟調。一方でディフェンシブ株は比較的堅調で、相場はリスク回避の色合いを強めました。

4/29(水)FRB据え置きと決算期待でまちまち

FRBは金利据え置きを決定するも、タカ派的な内部意見が意識され、市場は方向感に欠ける展開。S&P500は横ばい、ナスダックは上昇しました。決算ではMicrosoftやAlphabetが好結果で時間外上昇した一方、MetaはAI投資負担への懸念で急落。企業ごとの選別色が鮮明となりました。

4/30(木)強い決算で大幅上昇

S&P500とナスダックは月間で2020年以来最大の上げを記録。好調な企業決算が原油供給不安を上回り、ダウも大幅高となりました。Alphabetの急騰やCaterpillarの上昇が指数を押し上げた一方、AI投資負担が意識された銘柄は下落するなど、依然としてテーマごとの強弱が分かれました。

5/1(金)原油安と好決算で再び最高値

S&P500とナスダックは再び最高値を更新。Appleの好決算が市場を牽引し、原油価格の下落も支援材料となりました。AI関連投資は依然として議論の的であるものの、需要の強さがGDPを支えるとの見方が広がり、テック中心に買いが優勢となりました。一方で、ダウはディフェンシブ株の弱さで小幅安となりました。

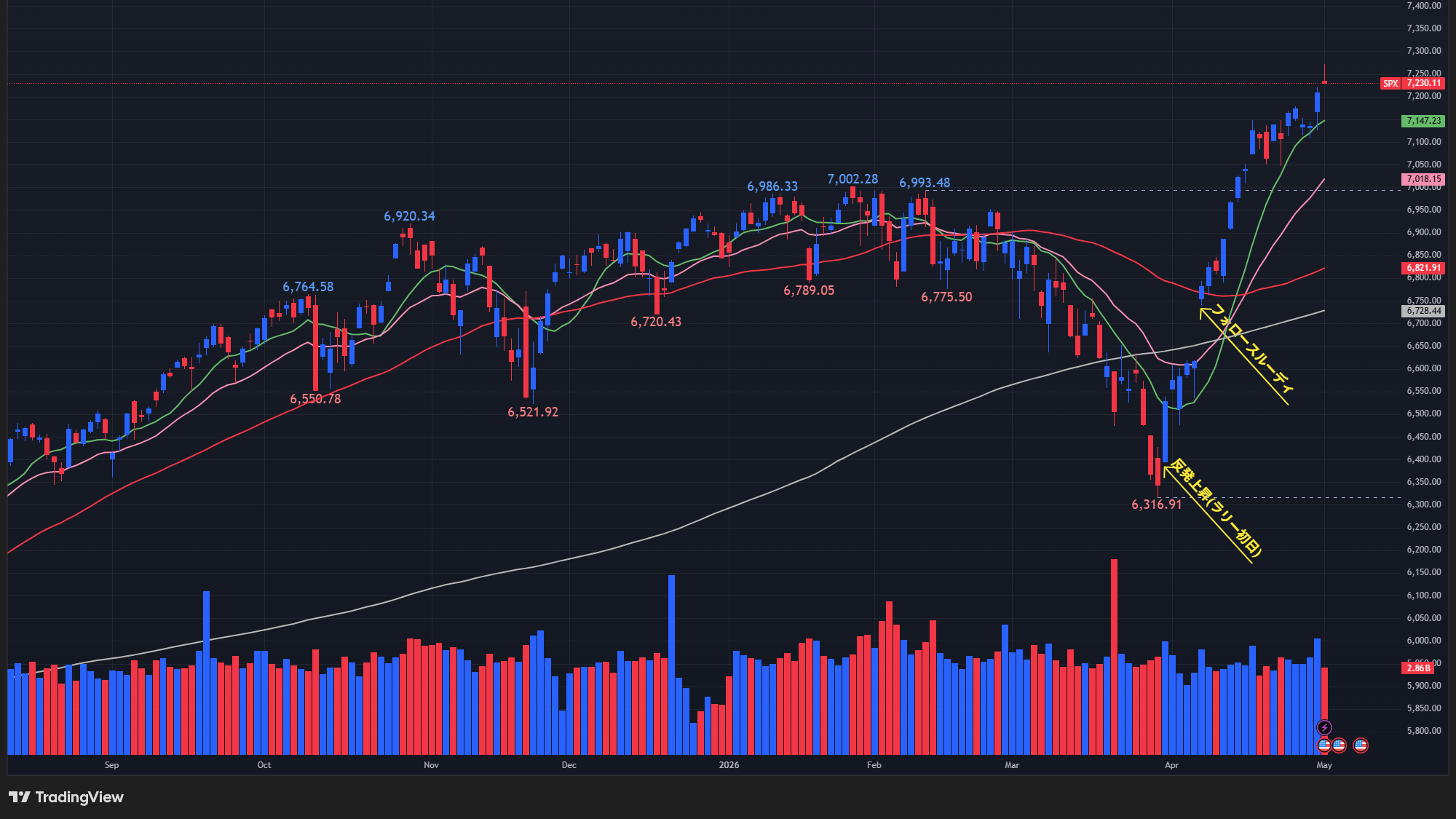

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週も上昇基調を維持し、週間パフォーマンスでプラスを記録。金曜には過去史上最高値を更新しました。現在、価格はすべての移動平均線を上回っています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑NASDAQもS&P500と同様に、上昇基調を維持し、週間パフォーマンスでプラスを記録。金曜には過去史上最高値を更新。現在、価格はすべての移動平均線を上回っています。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQとは異なり出遅れている状況。すべての移動平均線を上回っているものの、過去史上最高値を更新できていません。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと同様に、上昇基調を維持し、週間パフォーマンスでプラスを記録。金曜には過去史上最高値を更新。現在、価格はすべての移動平均線を上回っています。

【RSPの日足チャート】

※TradingView提供のチャート

↑先週と同様、S&P500に比べて出遅れており、S&500が過去史上最高値を更新しているにも関わらず、RSPは過去史上最高値を更新できていません。ビックテックが市場をリードしている状況が継続している証拠です。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑中東情勢によるインフレ懸念とFRBのタカ派姿勢で金利は週半ば4.4%台へ上昇しました。これは原油高が主因です。後半は原油安定と指標消化で一服するも、高水準かつ不安定な状況が続いています。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑ドルは中東情勢と金融政策が主導しました。前半は原油高とFRBタカ派で上昇、後半は日本の介入観測で円が急騰しドルが急落しました。上下圧力が拮抗し不安定な動きを展開しました。今後は中東情勢と政策が鍵となります。

※主要なマーケットの詳細は以下参照

リンク

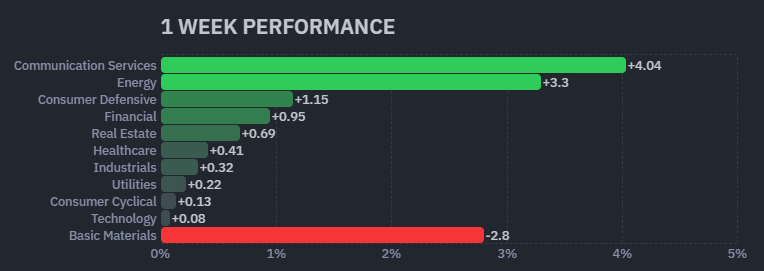

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑グーグルの好調な決算を受けての上昇&中東情勢に伴う原油高により、通信とエネルギーセクターが週間パフォーマンスで比較的大きなプラスを記録しました。

【S&P500の週間ヒートMap(出典:finviz)】

↑好決算で市場に評価されたGOOGL/LLY/V/CATなどが週間パフォーマンスで比較的大きなプラスを記録しました。中東情勢に伴う原油高により、エネルギーセクター全体でプラスを記録しているのが目を引きます。

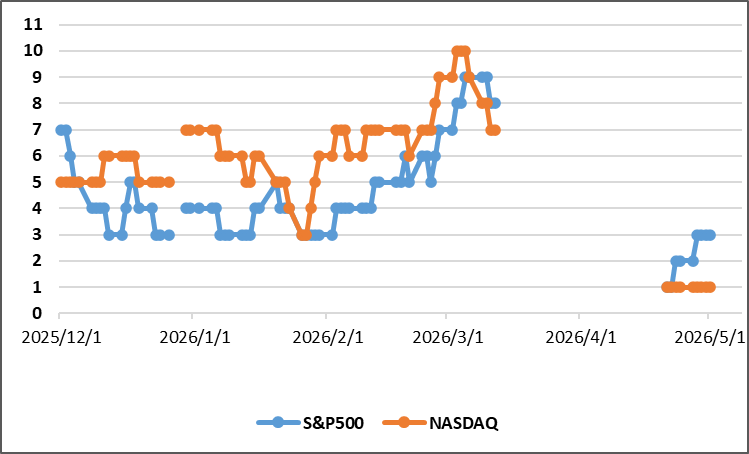

ディストリビューションディ

4/27週はS&P500のみカウント数が1回上昇しました。

週間カウント数の推移

・4/27 S&P500:2回、NASDAQ:1回

・4/28 S&P500:3回、NASDAQ:1回

・4/29 S&P500:3回、NASDAQ:1回

・4/30 S&P500:3回、NASDAQ:1回

・5/1 S&P500:3回、NASDAQ:1回

【ディストリビューションディ(出典:IBD)】

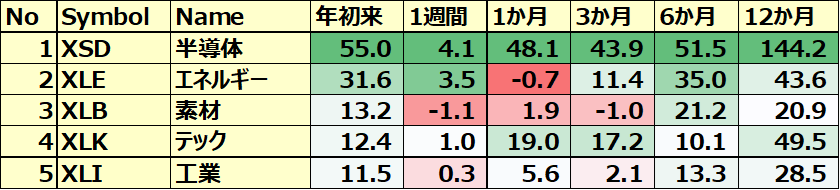

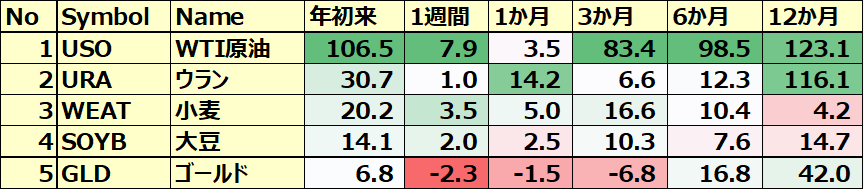

米国のセクターETF 年初来パフォーマンス BEST5

今週も半導体セクターが上昇したのに加えて、エネルギーセクターが原油高の影響を受けて上昇したことで週間パフォーマンスでプラスを記録しました。

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

今週も原油高の影響を受けて上昇を記録。年初来パフォーマンスの上昇幅が更に拡大しました。

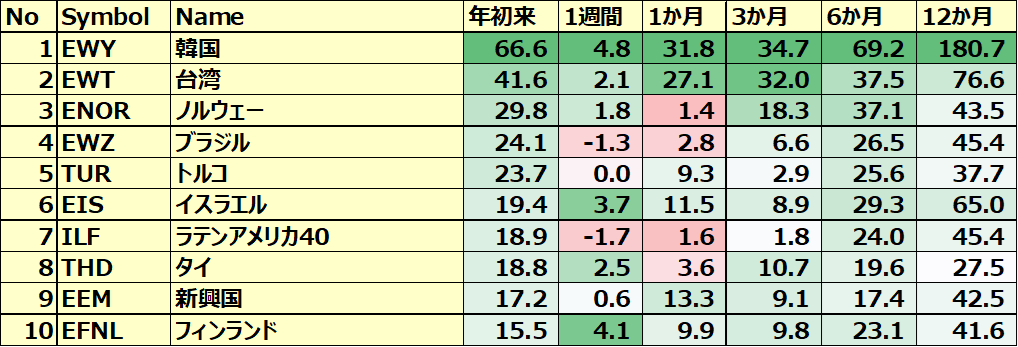

カントリーETF 年初来パフォーマンス BEST10

今週も先週に続き、AI関連で韓国や台湾が好パフォーマンスを記録。

※各セクター&カントリーETFの詳細は以下参照

リンク

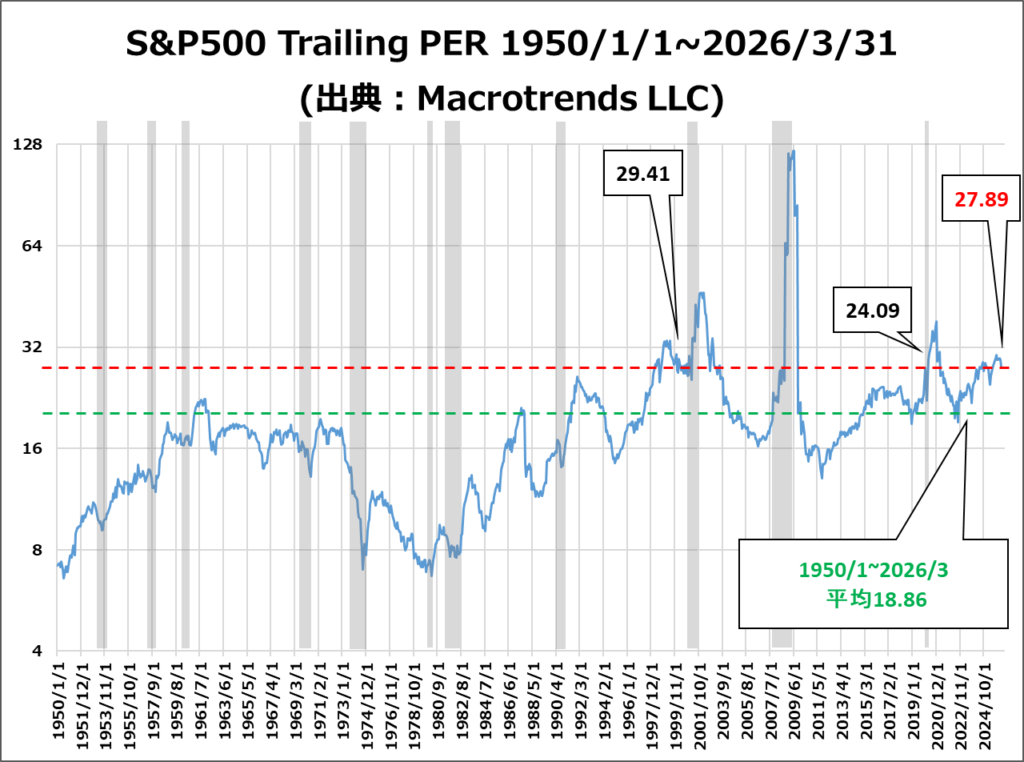

S&P500のバリュエーション

2026年5月1日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.9倍で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在28.5倍となっており、5年平均の24.6倍と10年平均の23.3倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、27.89倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

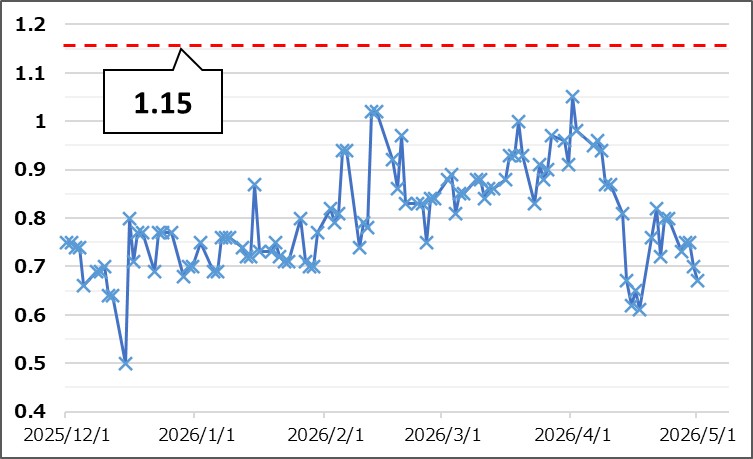

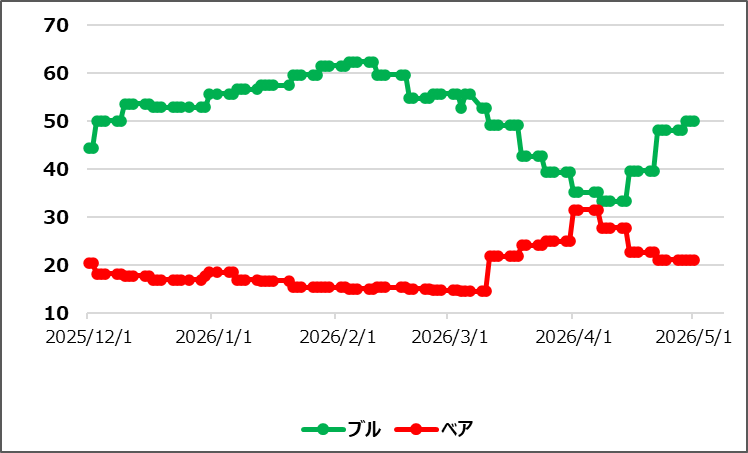

センチメント

セセンチメントは強気継続。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の18.70から16.99に低下。

- 「Put Call Ratio※」は、先週末の0.8から0.67に低下。

- 「ブルベア指数※」は、ブル50vs ベア21.1となりGapは先週比で更に拡大。

- S&P500は、上昇基調を維持し、金曜に過去史上最高値更新。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑先週に続き今週も下落基調となりました。

【Put Call Ratio(出典:IBD)】

↑先週の0.8から0.7に低下しました。

【ブルベア指数(出典:IBD)】

↑ブルが上昇したことで、ブルとベアのギャップが先週から更に拡大。

【S&P500の日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと同様に、上昇基調を維持し、週間パフォーマンスでプラスを記録。金曜には過去史上最高値を更新。現在、価格はすべての移動平均線を上回っています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

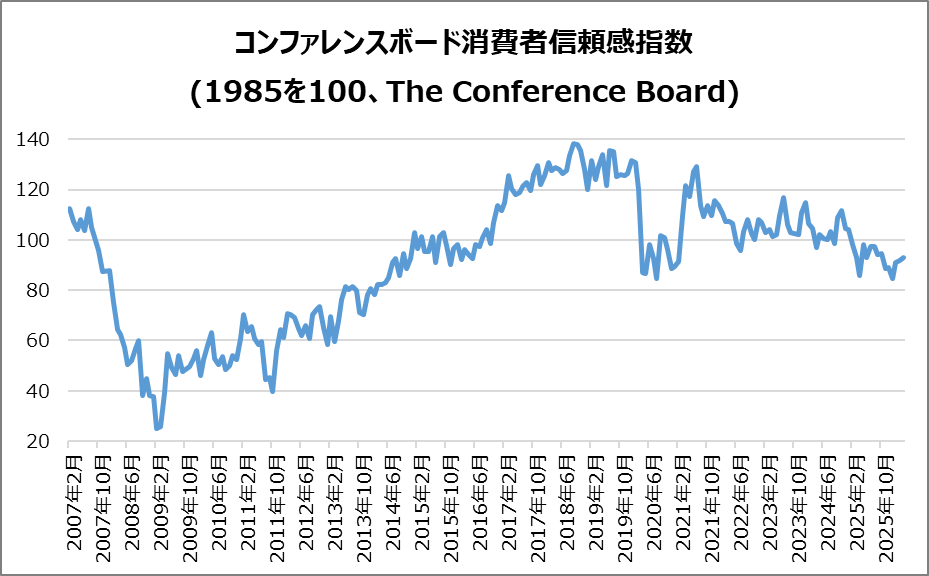

・米・コンファレンスボード消費者信頼感指数

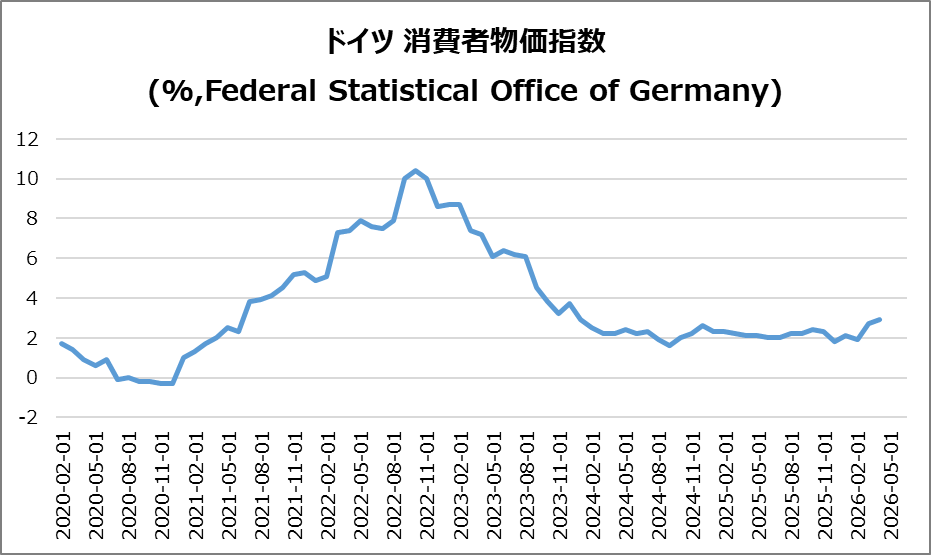

・独・CPI

・米・住宅着工件数

・米・PCEデフレータ(コア)

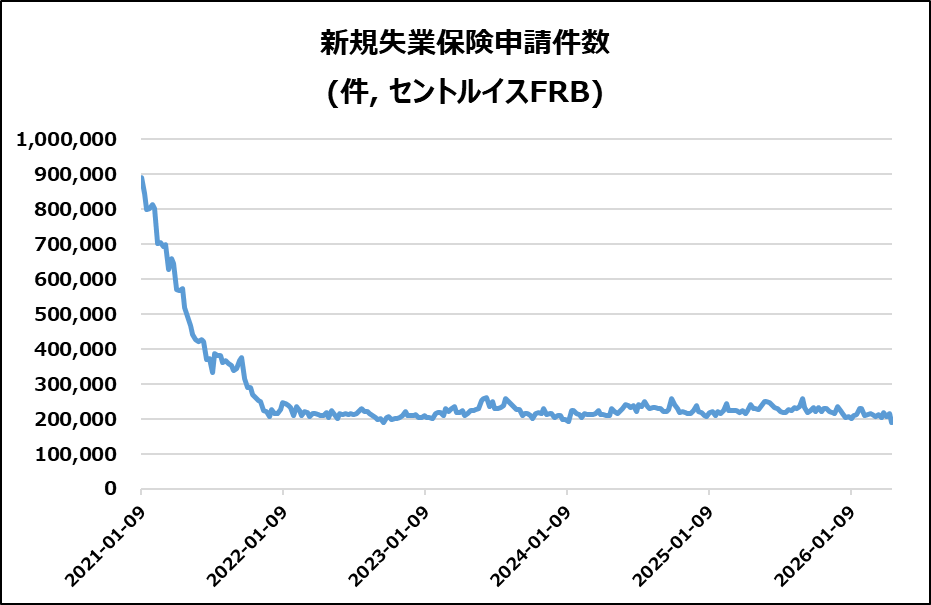

・米・新規失業保険申請件数

ネガティブサプライズ

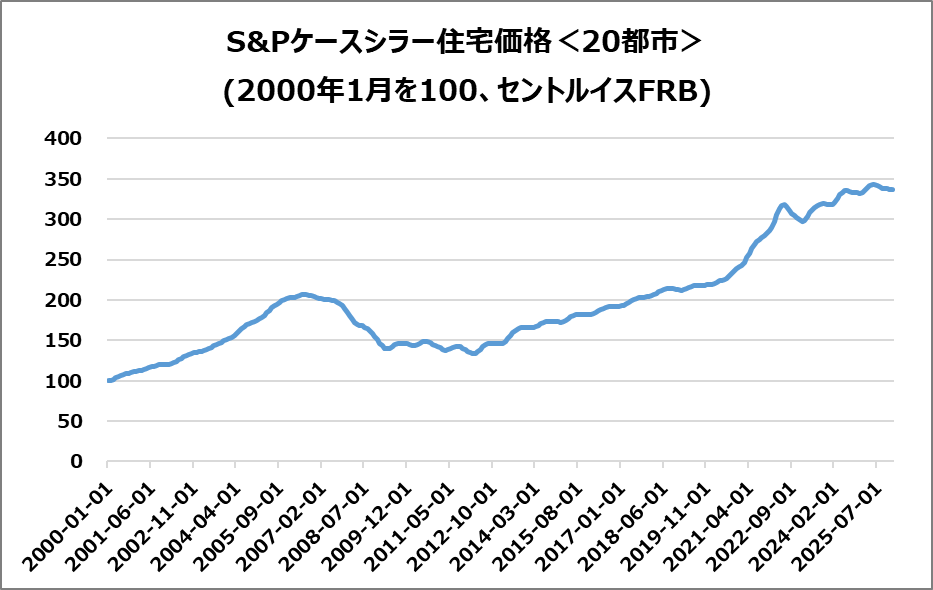

・米・S&Pケースシラー住宅価格(20都市)

・米・住宅建築許可件数(速報)

・欧・ユーロ圏消費者物価指数

・米・実質GDP

・米・ISM製造業景況指数

ノンサプライズ

・米・FRB政策金利

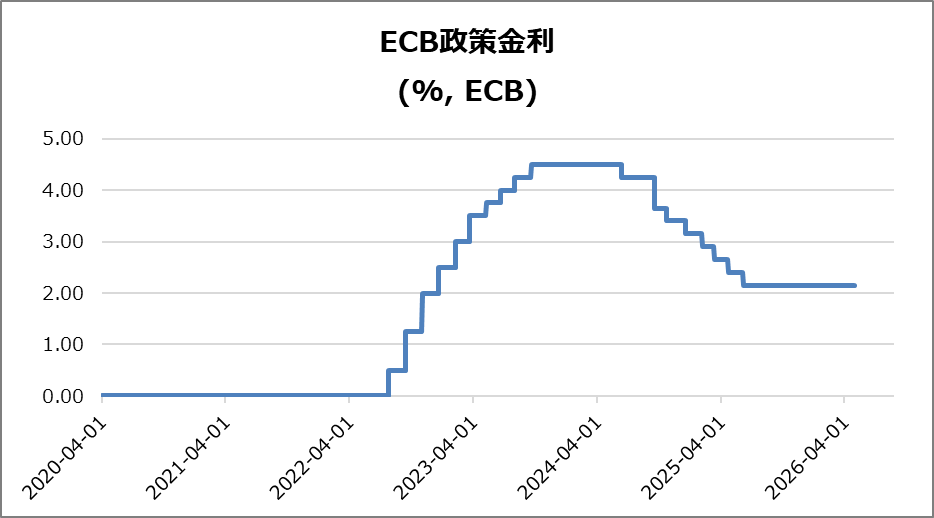

・欧・ECB政策金利

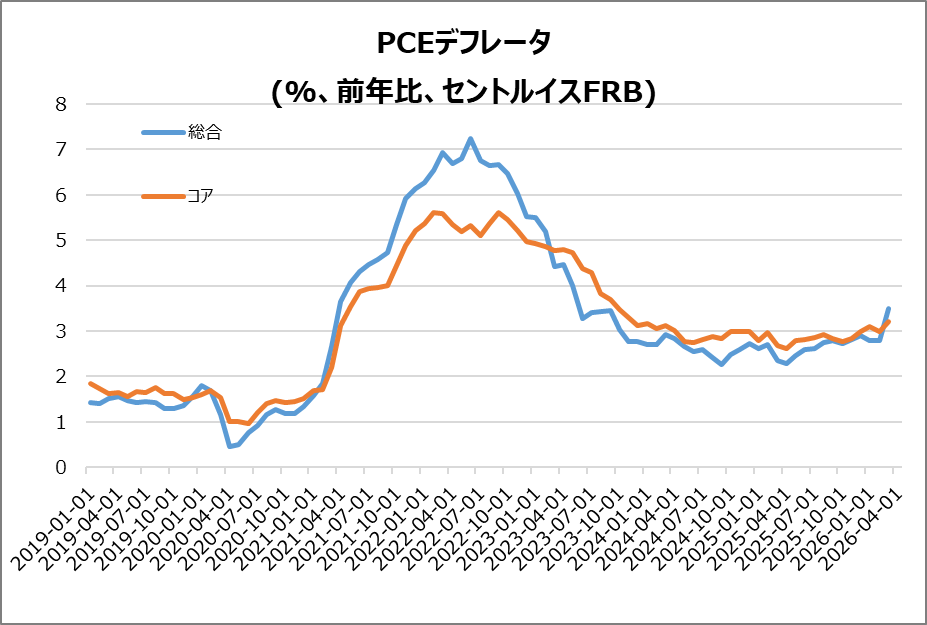

・米・PCEデフレータ(総合)

米・S&Pケースシラー住宅価格(20都市)

住宅価格は前年比+0.9%(前月+1.2%)へ鈍化しました。市場予想も下回り、2023年7月以来の低水準となっています。

■市場環境

・9か月連続でインフレが価格上昇を上回り、実質は下落

■地域別動向

・半数以上の都市で価格下落

・デンバーなど主要都市でも弱含み

■総括

住宅市場は明確に減速し、冷え込みが進行。

米・コンファレンスボード消費者信頼感指数

消費者信頼感指数は92.8(前月92.2)と小幅上昇となり、市場予想の89.2を上回るポジティブサプライズでした。

■ 内訳(現状・期待)

・現状指数:123.8へ低下(景況感悪化)

・期待指数:72.2へ上昇(所得・雇用見通しが改善)

■ 消費者心理の特徴

・労働市場認識は改善、景況見通しはやや悲観

・インフレ・戦争・エネルギー価格への懸念が強い

■ 属性別の傾向

・若年層は楽観、35歳以上は低下傾向

・多くの所得層で楽観度低下、政治別では共和党支持者が最も楽観

■ 消費・行動の変化

・高額商品やサービス支出は慎重化

・中古車・家具など実需中心、旅行や娯楽は抑制傾向

■ 総括

地政学リスク下でも指数は横ばいを記録していますが、消費者心理は慎重化し「必要支出重視・将来不安継続」が本質

独・CPI

前年比2.9%となり、前月の2.7%から上昇、予想3%を下回るポジティブサプライズ。

要因:エネルギー価格+10.1%(イラン戦争影響)

食品:1.2%に上昇/サービス:2.8%に低下

コア:2.3%に低下(2021年6月以来低水準)

EU基準:2.9%でECB目標2%を上回る

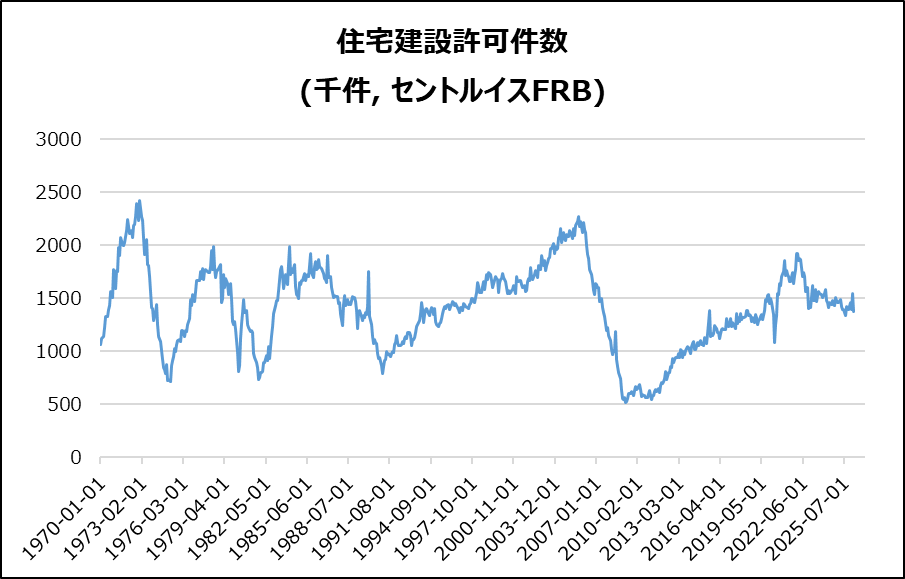

米・住宅建築許可件数(速報)

137.2万件(前月比▲10.8%、約7カ月ぶり低水準)となり、予想139.5万件を下回るネガティブサプライズとなりました。

反動:2月は+11%増

内訳:5戸以上▲23.5%、一戸建て▲3.8%

地域:全地域で減少(北東部▲29%など)

示唆:住宅供給の先行指標は弱含み

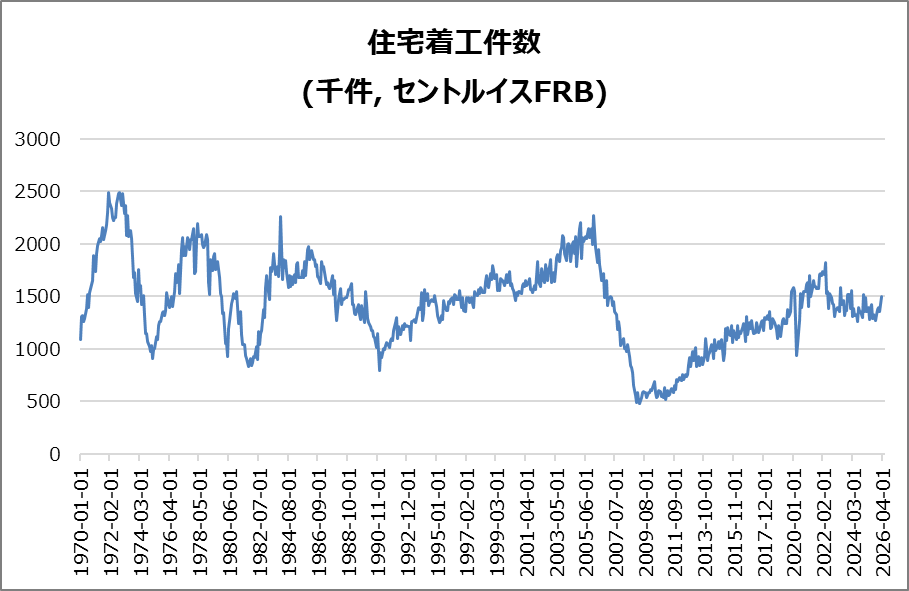

米・住宅着工件数

150.2万件(前月比+10.8%)となり、市場予想の140.2万件を上回るポジティブサプライズ。

内訳:一戸建て+9.7%、集合住宅+9.6%

地域:全地域で増加(北東部+24.8%など)

背景:価格課題も建設拡大、需要喚起策を活用

見通し:市場安定の兆しも、戦争でコスト・金利上昇懸念

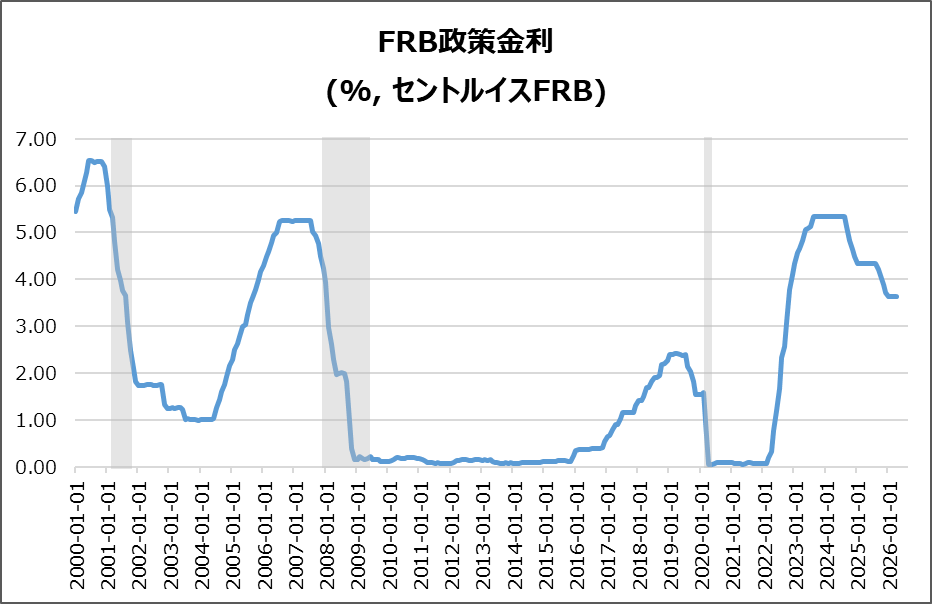

米・FRB政策金利

市場予想と一致の3.5~3.75%で据え置きとなりました。これで3会合連続の金利据え置きです。

■ 投票状況

・8対4で分裂、1名は0.25%利下げ主張

・3名は利下げ示唆文言に反対

・4人反対は1992年以来

■ 政策方針

・データ・見通し・リスクを踏まえ柔軟に調整

■ リスク

・中東情勢が不確実性を増大

■ その他

・パウエル氏は任期後も理事として在任予定

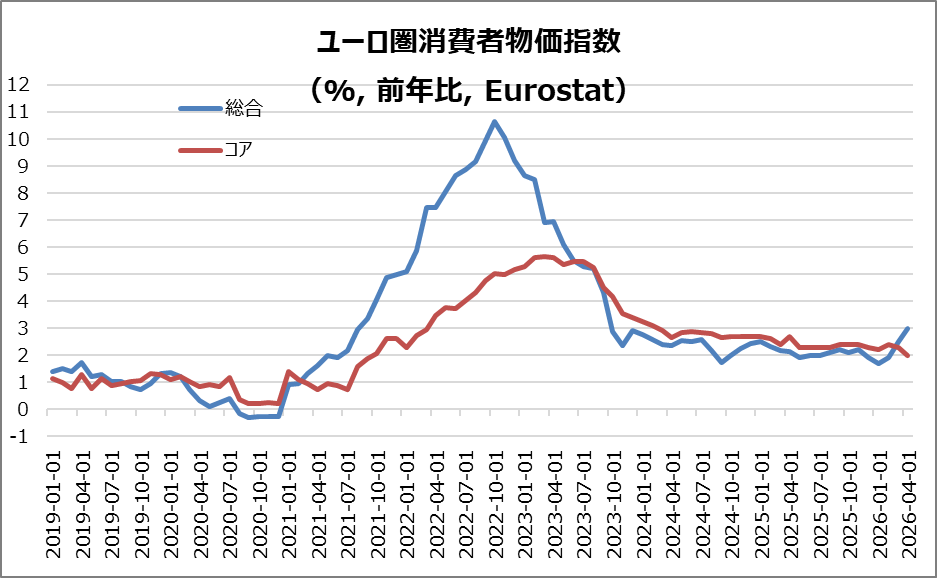

欧・ユーロ圏消費者物価指数

総合

2026年4月のインフレ率は3.0%(前月2.6%→上昇、予想2.9%超)

コア

2.2%へ低下(予想と一致)、サービスも3.0%に鈍化

要因

エネルギー+10.9%が主因、非エネルギー財+0.8%、食品等+2.5%も上振れ

各国

独2.9%、仏2.5%、伊2.9%、西3.5%と広く加速

総括

エネルギー主導で再加速も基調インフレはやや落ち着き

欧・ECB政策金利

ECBは予想と一致の金利据え置きとなりました。

・姿勢:イラン情勢の影響を見極めるため慎重姿勢を維持

・リスク:インフレ上振れリスクと成長下振れリスクがともに拡大

・期待:長期インフレ期待は安定、短期は上昇

・見通し:戦争長期化やエネルギー高止まりでインフレと経済への悪影響が拡大する可能性

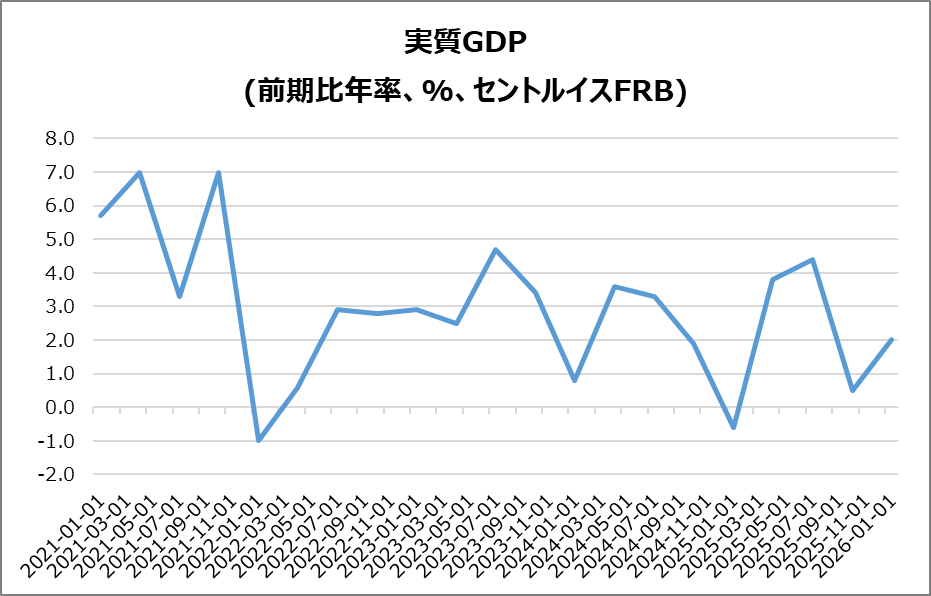

米・実質GDP

2026年Q1は年率+2.0%となり、予想2.3%を下回るネガティブサプライズ。

(前期0.5%からは加速)

・要因:政府支出・輸出増、投資拡大が成長を押上げ

・抑制要因:個人消費の減速と輸入増が一部相殺

・総括:回復基調ですが、需要の弱さが残る内容

米・PCEデフレータ

総合+3.5%、コア+3.2%でいずれも上昇となりました。総合は予想と一致、コアは+3.3%なので市場予想を下回るポジティブサプライズ。

総合PCE

前月比+0.7%(予想通り)、2月の+0.4%から加速し22年6月以来の大幅上昇

コアPCE

前月比+0.3%(予想通り)、2月+0.4%からやや減速

要因

エネルギー価格(+20.9%)主導で商品+1.4%、サービスも+0.3%へ上昇

総括

エネルギー主導でインフレ再加速、コアも高止まりしFRB目標2%を大きく上回る状況が継続

米・新規失業保険申請件数

前週比▲2.6万の18.9万件と予想21.5万件を大幅下回るポジティブサプライズとなりました。これは1969年以来の低水準です。

継続請求

▲2.3万人の178.5万人で、1年で最低

背景

大手企業の人員削減発表がある中でも申請は低水準維持

総括

一時的な不安はありましたが、米労働市場は依然として強い状態を維持

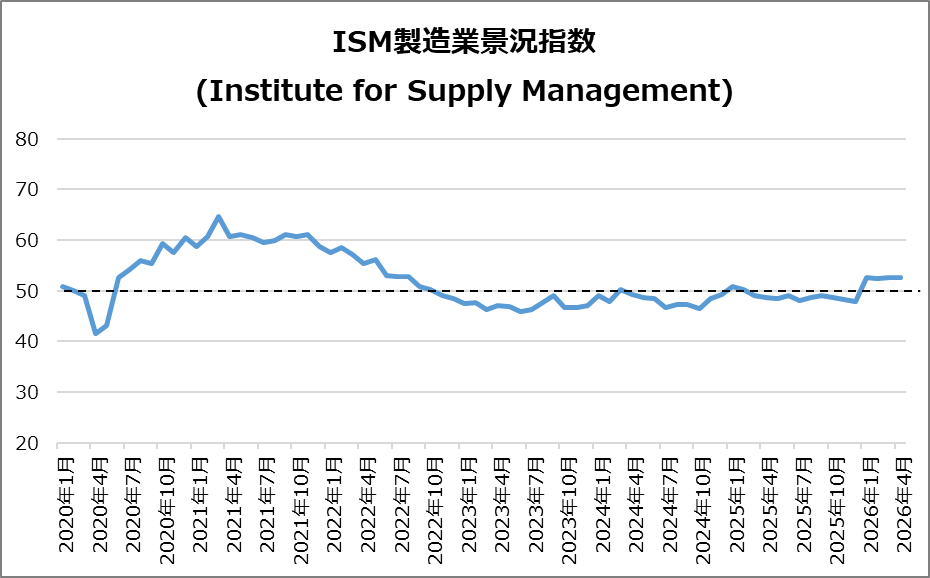

米・ISM製造業景況指数

52.7で横ばい(予想53.0未達)で、これは22年8月以来の高水準。

・新規受注は加速(54.1)、納期はさらに長期化(60.6)

・生産は減速(53.4)、雇用は4カ月ぶり大幅減(46.4)

・価格は21年末以来の急上昇(中東情勢によるエネルギー高)

・景況感は混在(肯定31%・否定69%)、戦争47%・関税18%言及

決算

今週は46社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡NUE,KO,BE,V,NXPI,AMZN,GOOGL,

CAT,LLY,MO,CAT,LLY,MO,BMY,AAPL,

SNDK,LIN

・10%以上値上がりした銘柄

➡BE,NXPI,QCOM,RDDT

・10%以上値下がりした銘柄

➡CLS,RMBS,SPOT,HOOD,TER,SOFI

2026/4/27(月) 決算発表 ~CLS,RMBS,NUEなど~

2026/4/28(火) 決算発表 ~KO,HLT,Vなど~

2026/4/29(水) 決算発表 ~MSFT,AMZN,METAなど~

2026/4/30(木) 決算発表 ~LLY,AAPL,SNDKなど~

2026/5/1(金) 決算発表 ~CVX,XOM,MRNAなど~

5/4週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 5/5(火) 米・ISM非製造業景況指数

- 5/6(水) 米・ADP雇用者数

- 5/7(木) 米・新規失業保険申請件数

- 5/8(金) 米・失業率

- 5/8(金) 米・非農業部門雇用者数

- 5/8(金) 米・平均時給

- 5/8(金) 米・ミシガン大学消費者信頼感指数(速報)

関心のある決算

来週は41社チェック予定です。

- 5/4(月)プレ ノルウェイジャンクルーズ(NCLH)

- 5/4(月)プレ バークシャーハサウェイ(BRK.B)

- 5/4(月)プレ ヘス ミッドストリーム(HESM)

- 5/4(月)アフター パランティア(PLTR)

- 5/4(月)アフター トランスオーシャン(RIG)

- 5/4(月)アフター オンセミコンダクター(ON)

- 5/4(月)アフター デュオリンゴ(DUOL)

- 5/4(月)アフター ピンタレスト(PINS)

- 5/4(月)アフター ファブリネット(FN)

- 5/4(月)アフター スターリングインフラストラクチャー(STRL)

- 5/5(火)プレ ショピファイ(SHOP)

- 5/5(火)プレ ペイパル(PYPL)

- 5/5(火)プレ ファイザー(PFE)

- 5/5(火)プレ KKR(KKR)

- 5/5(火)アフター AMD(AMD)

- 5/5(火)アフター ルメンタム(LITE)

- 5/5(火)アフター スーパーマイクロコンピュータ(SMCI)

- 5/5(火)アフター アリスタネットワークス(ANET)

- 5/5(火)アフター アステララボ(ALAB)

- 5/5(火)アフター ヘクラマイニング(HL)

- 5/5(火)アフター ストラテジー(MSTR)

- 5/6(水)プレ ディズニー(DIS)

- 5/6(水)プレ ノボノルディスク(NVO)

- 5/6(水)プレ ウーバー(UBER)

- 5/6(水)プレ CVSヘルス(CVS)

- 5/6(水)アフター コヒレント(COHR)

- 5/6(水)アフター IONQ(IONQ)

- 5/6(水)アフター アクソン(AXON)

- 5/6(水)アフター アーム(ARM)

- 5/6(水)アフター アップラビン(APP)

- 5/6(水)アフター スナップ(SNAP)

- 5/6(水)アフター アルべマール(ALB)

- 5/7(木)プレ マクドナルド(MCD)

- 5/7(木)プレ データドッグ(DDOG)

- 5/7(木)アフター アイレン(IREN)

- 5/7(木)アフター コアウィーブ(CRWV)

- 5/7(木)アフター コインベース(COIN)

- 5/7(木)アフター アファーム(AFRM)

- 5/7(木)アフター メルカドリブレ(MELI)

- 5/7(木)アフター サウンドハウンドAI(SOUN)

- 5/7(木)アフター ロケットラボ(RKLB)

来週は、「中東情勢による原油価格」と「米国の雇用・景気データ」が市場の焦点となりそうです。

それでは、また👋

コメント