こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 1週間で主要な株価指数は2%以上の下げを記録

- センチメントの弱気派優勢は今週も継続

- S&P500の12カ月先PERは20.7倍

- ECB政策金利は6回目の利下げ実施:0.25%

- 雇用統計はネガティブであるが予想から大きな乖離なし

- 今週の決算はSaas企業のミスが多い印象

- 来週はCPIと8社の決算に注目

それでは順に詳細をみていきます。

3/3週の振り返り

米国市場

今週も先週と同じく、市場はトランプ関連で嫌気を感じているためか、主要な株価指数は2%以上の大きな下げを記録しました。

金曜にこそパウエルの発言に支えられて反発をみせたものの、一時的な回復でしかない可能性があります。来週も下げを展開するか、反発の兆しをみせるか、引き続き市場を観察したいと思います。

・S&P500 △3.10%

・NASDAQ △3.45%

・ダウ △2.37%

【S&P500のチャート】

※TradingView提供のチャート

↑200日移動平均線(グレー)まで下がってきましたが、なんとかそこでサポートされている状況です。目先の下値は5696.51を覚悟しておいた方がよさそうです。

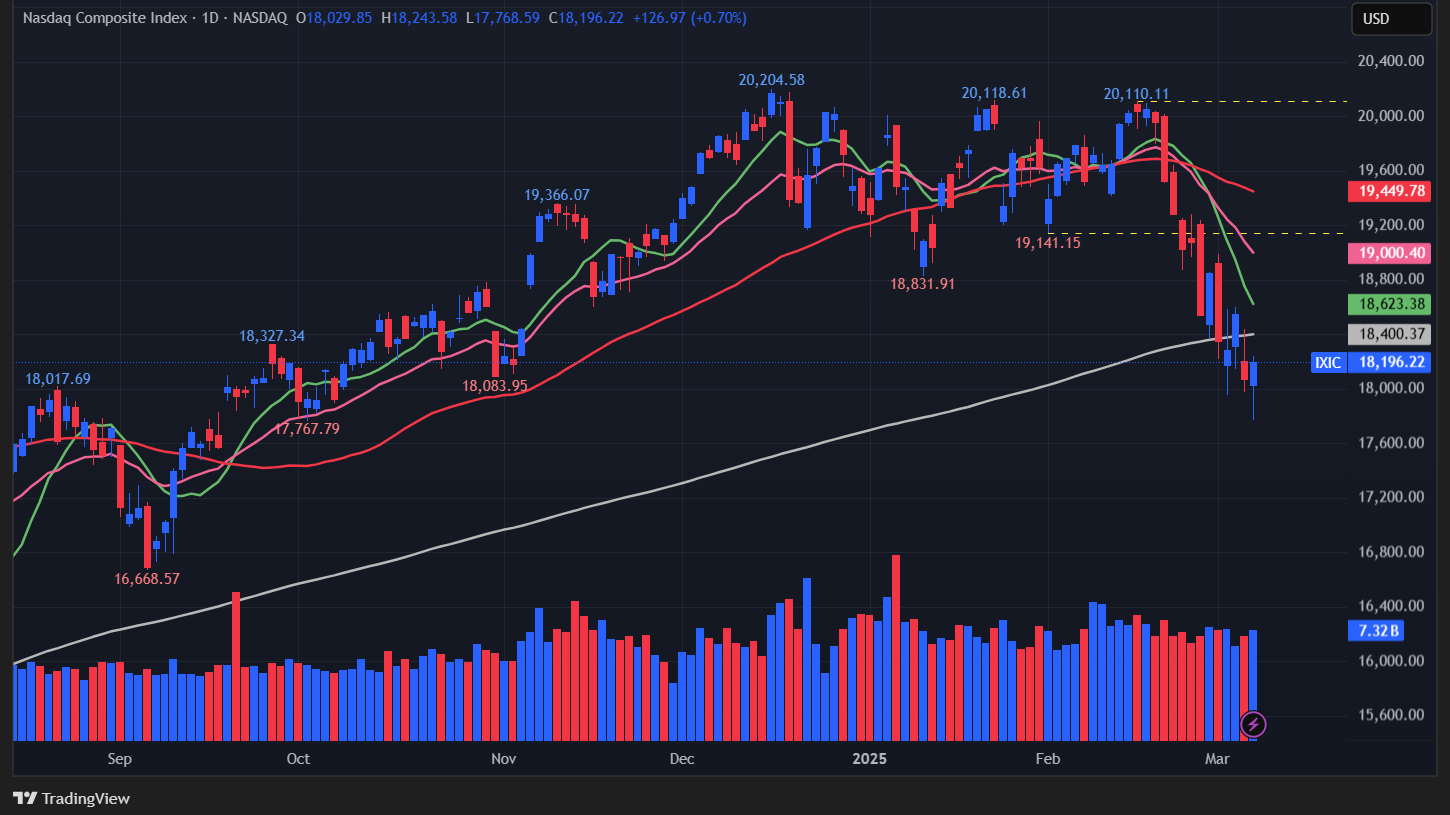

【NASDAQのチャート】

※TradingView提供のチャート

↑主要3指数の中で、一番チャートのカタチが悪く、200日移動平均線(グレー)を下に切ってしまいました。次の下値メドは18083.95あたりですかね。

【ダウのチャート】

※TradingView提供のチャート

↑先週50日移動平均線(赤)を奪還しましたが、今週は下回るカタチとなりました。

【米国10年債利回りのチャート】

※TradingView提供のチャート

↑金利は、先週に比べて上昇傾向でしたが、引き続き来週の動向に注目していきたいと思います。目先は水曜に発表されるCPIの結果を受けてどうなるか注目です。

ファクトセット

ファクトセットによれば「S&P500の12カ月先PERは20.7倍で、5年平均19.8倍と10年平均の18.3を上回っている」とのことです。

また実績PERが25.5倍と高い値になっており、5年平均の24.5倍と10年平均の22.2倍を上回っていることから、米国株がお買い得ではないことは認識しておきたいと思います。

参考までに、ドットコムバブル時の天井とされる2020年3月は約27倍で、コロナ禍から復活したブル相場の天井である2021年12月は約24倍でした。

現時点、アナリストによれば今後12カ月後のボトムアップ目標価格は6943.43で、木曜日の終値である5738.52から+21.0%の数値となっています。

センチメント

先週に続き、センチメントは弱気に傾いたままですが、VIXやPut Call Ratioの数値を見る限り底はまだ来てなさそうです。

- 「VIX」は、先週末の19.62から23.37となり大きく上昇

- 「Put Call Ratio※」は、先週末の0.87から0.85となりほぼ同じ

- 「AAIIセンチメント」は、2/26から3/5ではベアリッシュ~ニュートラル間で数字の変動がありましたが、ブリッシュはほぼ変化なしでした。先週に続き、ブリッシュは低い水準をキープした状態が続いています。

ブリッシュ(19.4%→19.3%) DOWN⇩

ニュートラル(20.0%→23.6%)