総括

今週の世界株式市場は、AI・半導体関連株への期待と過熱感の修正、米国の金融政策への警戒感、中国景気の先行き不透明感、中東情勢の変化が主な材料となり、全体的に値動きの荒い展開となりました。

米国、日本、韓国ではAI・半導体株が相場を主導したものの、利益確定売りや高バリュエーションへの懸念から上値は限定的でした。

中国・香港は景気懸念やハイテク株安で軟調、豪州・NZは金融政策や経済指標を受けて慎重な推移となりました。

一方、英国、インド、ブラジルは金融・ディフェンシブ株などが支えとなり比較的底堅く推移しました。

欧州市場はAI関連株や資源・金融株が交錯し方向感に欠ける展開となりました。

今後は米金融政策、中国景気、AI投資の持続性が市場の焦点となります。

欧州(STOXX50,STOXX600)

今週の欧州株式市場は、中東情勢の緊張緩和による原油価格下落と金利低下が相場を支える一方、AIインフラ投資への期待と過剰投資懸念が交錯し、半導体・AI関連株の値動きが市場全体を左右しました。

ASMLやインフィニオン、シーメンスエナジーは大きく上下し、銀行株も金利見通しに振られる展開となりました。

一方で、バイエルは訴訟問題の進展を好感して急騰し、サノフィは新薬承認が追い風となりました。

高級ブランド株ではLVMHやエルメスが軟調となる場面が目立ち、フォルクスワーゲンはリストラ報道を嫌気して下落しました。

市場全体では最高値更新と利益確定売りを繰り返す、方向感に欠ける一週間となりました。

【STOXX50の週足チャート】

※TradingView提供のチャート

↑週間-1.14%。年初来+7.53%。

(緑:10週移動平均線、赤:40週移動平均線)

【STOXX600の週足チャート】

※TradingView提供のチャート

↑週間+0.04%。年初来+7.36%。

(緑:10週移動平均線、赤:40週移動平均線)

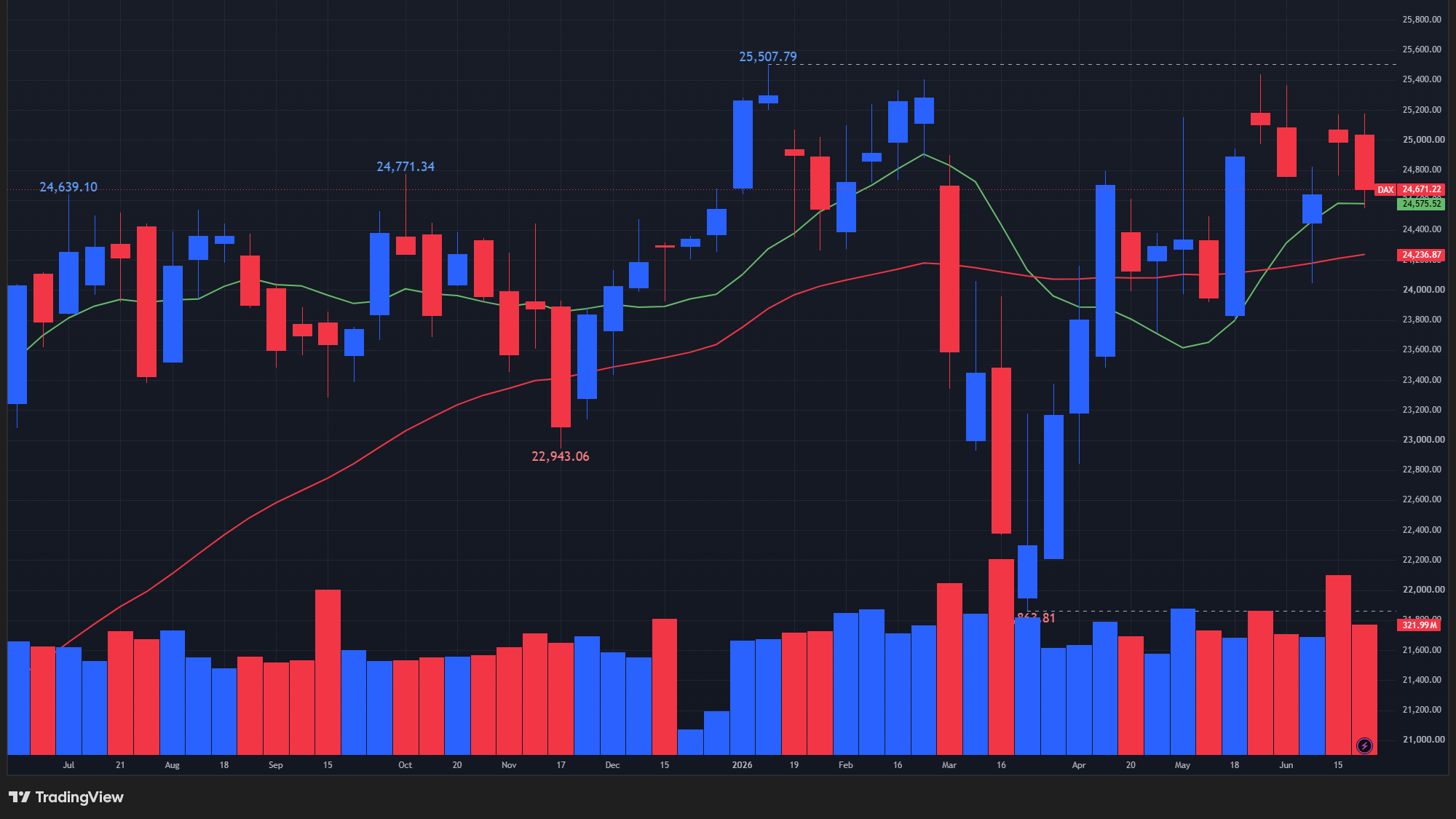

ドイツ(DAX指数)

今週のDAX40は、中東情勢の動向やAI関連株への評価変化、防衛政策の見直しが相場を左右しました。

週前半はインフィニオンやシーメンスエナジー、ホーホティーフなどAI・データセンター関連株の調整が指数を押し下げ、防衛関連ではラインメタル、レンク、ヘンゾルトが政府の調達計画変更を受けて急落しました。

一方、週後半はバイエルがラウンドアップ訴訟での追い風を受けて急騰し、インフィニオンやボノビア、フォルクスワーゲンも買い戻されました。

しかし、週末にはAI関連株への懸念が再燃し、インフィニオンやシーメンスエナジーが再び下落したほか、ザランドやフォルクスワーゲンも軟調となりました。

全体としては、AI関連株の変動と政策・地政学リスクに左右される値動きの激しい一週間となりました。

【DAX指数の週足チャート】

※TradingView提供のチャート

↑週間-1.26%。年初来+0.70%。

(緑:10週移動平均線、赤:40週移動平均線)

フランス(CAC40指数)

今週のCAC40は、高級ブランド株、AI・半導体株、中東情勢が相場の中心テーマとなりました。

週前半はエルメスやLVMH、ケリングなど高級ブランド株の下落と、STマイクロエレクトロニクスを中心としたAI関連株の調整が指数の重しとなりました。

一方、週半ばからは中東情勢の緩和期待や原油価格の下落を背景に、LVMHやエルメス、サフラン、STマイクロエレクトロニクスなどが持ち直しました。

週後半はBNPパリバやソシエテ・ジェネラルなど金融株が相場を支えたものの、AI関連株への懸念が再燃し、STマイクロエレクトロニクスやエアバス、サフラン、トタルエナジーズが軟調となりました。

全体としては、AI関連の評価見直しと地政学リスクの変化に左右される不安定な一週間となりました。

【CAC40指数の週足チャート】

※TradingView提供のチャート

↑週間-0.43%。年初来+3.17%。

(緑:10週移動平均線、赤:40週移動平均線)

イタリア(Milano Italia Borsa指数)

今週のFTSE MIBは、AI関連株の値動きと原油価格の下落、防衛政策の変化が相場の中心テーマとなりました。

週前半はSTマイクロエレクトロニクスやプライスミアンなどAI・半導体関連株が大きく売られたほか、ユニクレディト、インテーザ・サンパオロ、BPERバンカなど銀行株も軟調に推移しました。

また、ドイツの防衛計画見直しを受けてレオナルドやアビオが急落しました。

週後半にはマイクロンの好決算を背景にSTマイクロエレクトロニクスやプライスミアンが一時反発したものの、週末にはAI関連への懸念が再燃し再び下落しました。

一方、フェラーリは週後半に堅調な値動きを見せ、フェラガモやダイアソリンも上昇しました。

全体としては、AI関連株の調整とエネルギー価格の下落、金融・防衛株の弱さが重なり、3週間ぶりの週間下落となりました。

【Milano Italia Borsa指数の週足チャート】

※TradingView提供のチャート

↑週間-3.00%。年初来+13.92%。

(緑:10週移動平均線、赤:40週移動平均線)

イギリス(UK100指数)

今週のFTSE100は、英国政治の動向や企業業績、M&A期待を背景に底堅く推移し、週間では約1.5%上昇しました。

前半はHSBC、バークレイズなど銀行株やリオ・ティント、グレンコアなど鉱業株が相場を支え、中盤はセグロ、B&M、3i、イージージェットなど個別材料銘柄が大きく上昇しました。

一方で、週後半は原油・資源価格の下落によりシェル、BP、アントファガスタなど資源関連株が軟調となりました。

それでも、アストラゼネカ、ユニリーバ、ブリティッシュ・アメリカン・タバコといったディフェンシブ銘柄が安定した上昇を続け、指数全体を支える展開となりました。

【UK100指数の週足チャート】

※TradingView提供のチャート

↑週間+1.4%。年初来+5.81%。

(緑:10週移動平均線、赤:40週移動平均線)

インド(BSEセンセックス指数)

今週のインド株式市場は、週前半こそPMIの鈍化や米国金利への警戒感から大きく下落する場面がありましたが、原油価格の安定や中東情勢の改善期待、さらにRBIの金融支援策や利上げに慎重な姿勢を背景に持ち直し、週間では約0.4%の上昇となりました。

個別銘柄ではインディゴ、ICICI銀行、HDFC銀行、マヒンドラ・アンド・マヒンドラ、マルチ・スズキが堅調だった一方、インフォシス、テック・マヒンドラ、TCS、タタ・スチール、パワーグリッドは軟調な推移となりました。

今後も原油価格や中東情勢、RBIの金融政策、海外資金の動向が相場の重要な材料となりそうです。

【BSEセンセックスの週足チャート】

※TradingView提供のチャート

↑週間+0.39%。年初来-9.57%。

(緑:10週移動平均線、赤:40週移動平均線)

中国(上海総合指数,深セン総合指数)

今週の中国株式市場は、中国人民銀行の金融政策維持や追加支援策への期待を背景に週前半は堅調に推移したものの、世界的なハイテク株安やAI関連銘柄への利益確定売りが重しとなり、週末にかけて大きく下落しました。

一方で、マイクロン・テクノロジーの好決算を受けたAI・半導体需要への期待や、中国人民銀行の金融政策改革は市場を下支えする材料となりました。

個別銘柄ではSMIC、NAURAテクノロジー、カムブリコン・テクノロジーズ、ハイゴン情報技術、CATL、中国銀行などが注目された一方、中際旭創(InnoLight)、Eoptolinkテクノロジー、ビクトリージャイアントテクノロジーは週後半に大きく下落しました。

今後はAI関連投資の持続性や追加景気対策、中国経済の回復動向が相場の焦点となりそうです。

【上海総合指数の週足チャート】

※TradingView提供のチャート

↑週間-1.55%。年初来+1.01%。

(緑:10週移動平均線、赤:40週移動平均線)

【深セン総合指数の週足チャート】

※TradingView提供のチャート

↑週間-1.55%。年初来+15.76%。

(緑:10週移動平均線、赤:40週移動平均線)

日本(日経平均、TOPIX)

今週の日本株式市場は、AI関連銘柄への期待から史上最高値を更新する場面があった一方、米国ハイテク株の変動や利益確定売りに大きく左右される値動きの激しい一週間となりました。

マイクロン・テクノロジーの好決算は半導体関連株を押し上げましたが、AI投資の採算性への懸念やOpenAIのIPO延期観測、日銀の追加利上げ観測が相場の重しとなりました。

個別銘柄ではアドバンテスト、東京エレクトロン、キオクシアホールディングス、村田製作所、イビデン、古河電工、JX金属などが相場を主導し、ソフトバンクグループはOpenAI関連報道の影響で大きく変動しました。

今後もAI関連投資の動向、米国ハイテク株、日本銀行の金融政策が市場の重要な焦点となりそうです。

【日経平均の週足チャート】

※TradingView提供のチャート

↑週間-2.65%。年初来+35.97%。

(緑:10週移動平均線、赤:40週移動平均線)

【TOPIXの週足チャート】

※TradingView提供のチャート

↑週間-2.02%。年初来+14.92%。

(緑:10週移動平均線、赤:40週移動平均線)

韓国(KOSPI総合指数)

今週の韓国株式市場は、AI関連需要や好調な輸出を背景に史上最高値を更新する場面があった一方、世界的なテクノロジー株安や利益確定売りの影響で値動きの激しい一週間となりました。

半導体セクターが相場を主導し、マイクロン・テクノロジーの好決算やAI需要拡大への期待が支援材料となる一方、米国の金融政策や高バリュエーションへの警戒感が上値を抑えました。

個別銘柄ではSKハイニックス、サムスン電子、SKスクエア、LGエレクトロニクス、SKインクが週を通じて注目を集めた一方、LGエナジーソリューション、現代自動車、起亜、ハンファエアロスペース、ドゥサンエナビリティは相場変動の影響を大きく受ける展開となりました。

【KOSPI総合指数の週足チャート】

※TradingView提供のチャート

↑週間-7.08%。年初来+99.10%。

(緑:10週移動平均線、赤:40週移動平均線)

香港(香港ハンセン指数)

今週の香港株式市場は、米国の金融引き締め長期化への警戒感や香港市場でのIPOロックアップ解除による需給悪化懸念、中国景気の先行き不透明感などが重しとなり、軟調な展開が続きました。

一方で、米国とイランの交渉進展による原油価格の安定や、AI・半導体需要への期待が相場を下支えする場面も見られましたが、世界的なテクノロジー株安の影響を受けて上値は限定的でした。

個別銘柄ではSMIC、キングボードラミネート、テンセント、シャオミ、ナレッジアトラスが市場の注目を集めた一方、メイトゥアン、サニー・オプティカル・テクノロジー、トリップドットコム、AIAなどは軟調な推移となりました。

今後は米国の金融政策、中国景気の回復動向、AI関連投資の持続性が相場の焦点となりそうです。

【香港ハンセン指数の週足チャート】

※TradingView提供のチャート

↑週間-5.24%。年初来-11.84%。

(緑:10週移動平均線、赤:40週移動平均線)

オーストラリア(ASX200指数)

今週のオーストラリア株式市場は、米国の金融政策や国内のインフレ・雇用指標を意識した慎重な展開が続きました。

週半ばにはインフレ鈍化を好感して反発したものの、堅調な雇用統計を受けたRBAの追加利上げ観測が重しとなり、週間では下落しました。中東情勢や原油価格の変動も市場心理に影響を与えました。

個別銘柄ではWisetech Global、Lynas Rare Earths、PLS Group、Pro Medicus、SGH、BHP、Rio Tintoが注目された一方、Woodside Energy、Santos、Northern Star、Evolution Mining、Fortescue、Judo Capitalは軟調な場面が目立ちました。

今後は中国のPMIやRBA議事録、米国の金融政策動向が市場の焦点となりそうです。

【ASX200指数の週足チャート】

※TradingView提供のチャート

↑週間-0.73%。年初来+0.57%。

(緑:10週移動平均線、赤:40週移動平均線)

ニュージーランド(NZX50指数)

今週のニュージーランド株式市場は、米国の金融政策を左右する経済指標への警戒感から週前半は軟調に推移しましたが、マイクロン・テクノロジーの好決算や原油価格の安定が投資家心理を改善し、週後半には持ち直しました。

ただし、米国のインフレ高止まりを受けた金利高への懸念から上値は抑えられ、週間ではほぼ横ばいとなりました。

個別銘柄ではA2ミルク、フィッシャー&パイケル・ヘルスケア、EBOS Group、Freightways Group、Channel Infrastructureが堅調だった一方、Vulcan Steel、Contact Energy、Meridian Energy、Westpac Bank、Turners Automotive Groupは軟調な展開となりました。

今後はニュージーランドの景況感指標や中国経済、米国の雇用・金融政策の動向が市場の焦点となりそうです。

【NZX50指数の週足チャート】

※TradingView提供のチャート

↑週間0.00%。年初来-0.39%。

(緑:10週移動平均線、赤:40週移動平均線)

カナダ(TSX総合指数)

今週のTSXは、AI関連株の値動き、資源価格、中東情勢が相場を左右しました。

週前半はAI関連株への過熱感からセレスティカが急落し、金価格や原油価格の下落を受けてアグニコ・イーグル、バリック、WPM、カナディアン・ナチュラル、サンコール、セノバスなど資源・エネルギー株も軟調となりました。

一方、RBC、BMO、TD銀行など金融株は規制緩和やインフレ懸念の後退を背景に底堅く推移しました。

週後半はマイクロン決算をきっかけにショッピファイやコンステレーション・ソフトウェアが持ち直し、金価格の反発を受けてバリックやフランコ・ネバダなど鉱山株も上昇しました。

ただし、セレスティカは米国半導体株の調整に左右される展開が続きました。

全体としては、資源価格とAI関連株の変動に影響を受けながらも、金融株が相場を下支えした一週間となりました。

【TSX総合指数の週足チャート】

※TradingView提供のチャート

↑週間+0.35%。年初来+9.95%。

(緑:10週移動平均線、赤:40週移動平均線)

ブラジル(Bovespa指数)

今週のブラジル市場は、中東情勢の改善期待による原油価格の低下と、ブラジル中銀の金融政策見通しが相場の中心材料となりました。

銀行株はイタウ、ブラデスコ、ブラジル銀行、サンタンデールを中心に堅調に推移し、指数を下支えしました。

一方、資源株ではペトロブラスが原油価格の変動、バーレが経営体制を巡る不透明感の影響を受けて上値の重い展開となりました。

個別ではWEGやエンブラエルが好材料で上昇した一方、ブラスケムは再建問題や格下げを背景に大幅下落しました。

全体としては、金融株の強さが資源株の弱さを補い、週を通じて底堅い相場となりました。

【Bovespa指数の週足チャート】

※TradingView提供のチャート

↑週間+2.95%。年初来+7.55%。

(緑:10週移動平均線、赤:40週移動平均線)

アメリカ(S&P500,NASDAQ,ダウ)

今週の米国株式市場は、AI関連株への期待と過熱感の修正が交錯し、半導体・大型ハイテク株の値動きが市場全体を左右しました。

週前半はエヌビディア、ブロードコム、マイクロン、クアルコム、AMDなど半導体株が大きく売られ、アルファベットやアマゾン、マイクロソフト、メタ、テスラ、オラクルも軟調でした。

一方、マイクロンは好決算を受けて急騰し、クアルコムも強気見通しで買い戻されましたが、週末には利益確定売りが優勢となりました。

また、中東情勢の緩和期待による原油価格の下落やインフレ懸念の後退がダウ平均を支え、景気敏感株やディフェンシブ株は比較的底堅く推移しました。

全体としては、AI関連株の評価見直しと地政学リスク、金融政策への思惑が交錯する、変動の大きい一週間となりました。

【S&P500指数の週足チャート】

※TradingView提供のチャート

↑週間-1.95%。年初来+6.92%。

(緑:10週移動平均線、赤:40週移動平均線)

【NASDAQの週足チャート】

※TradingView提供のチャート

↑週間-4.6%。年初来+7.73%。

(緑:10週移動平均線、赤:40週移動平均線)

【ダウの週足チャート】

※TradingView提供のチャート

↑週間+0.6%。年初来+7.85%。

(緑:10週移動平均線、赤:40週移動平均線)

コメント