こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は地政学リスクの後退とAI関連銘柄への資金回帰が週後半の相場回復を主導した一週間

- SpaceXの好調なIPOデビューとなり、$135の値決め価格より高い$161で引ける

- S&P500は21日指数移動平均線を奪還、NASDAQは21日指数移動平均線の下で推移

- RSPは過去史上最高値を更新、ラッセル2000を過去史上最高値付近を推移していることから市場の広がりを確認

- 今週半ば~週末にかけて再びリスクオンの動きとなり、韓国や台湾、新興国、半導体が上昇

- インフレ圧力は依然高いものの、コアインフレ鈍化で過度な利上げ観測は後退したことで、10年債利回りとドル指数は低下

- ディストリビューションディはSP500とNASDAQそれぞれで1回増加

- センチメントは強気継続、来週も継続できるかに注目

- S&P500のバリュエーションは高水準を維持、12カ月先PERはあまり高くない状況

- CPIはノンサプライイズ、ECBは0.25%の利上げを決定

- 来週の決算は3社チェック予定

- 来週は「インフレ再加速リスク」「景気減速懸念」のどちらが優勢になるかを見極める一週間

それでは順に詳細をみていきます。

6/8週 米国市場の振り返り

総括

今週の米国市場は、中東情勢とAI・半導体株の値動きに大きく左右される展開となりました。

週前半は地政学リスクの高まりやAI関連株の過熱感から大幅な調整が入りましたが、週後半は米国とイランの和平期待やSpaceX上場成功を背景に急速に持ち直しました。

個別銘柄では、AMD、マイクロン・テクノロジー、エヌビディア、インテル、ラムリサーチなど半導体関連株が大きな変動を見せながらも週後半に強く反発しました。

テスラも週前半に上昇した一方で調整局面もありました。逆にアップルやオラクルはAI戦略や収益見通しへの懸念から軟調でした。

また、注目を集めたSpaceXは好調な上場を果たし、市場全体の投資家心理改善に大きく貢献しました。

全体としては、地政学リスクの後退とAI関連銘柄への資金回帰が週後半の相場回復を主導した一週間でした。

6/8~6/12の動向

6/8(月)半導体・AI株安で大幅下落

6月9日の米国市場は、前週末の急落から半導体関連株が反発したことで、ナスダックが0.9%上昇、S&P500も0.3%上昇しました。イランとイスラエルの攻撃停止報道や外交交渉継続への期待も投資家心理を支えました。半導体株ではエヌビディア、ブロードコム、AMD、マイクロン・テクノロジーが上昇し、テスラも大きく買われました。一方で、AI戦略への失望からアップルが下落し、マイクロソフトやビザも軟調でした。ダウ平均は小幅安となりました。

6/9(火)半導体株の失速で再び下落

10日は、前日の急反発を受けた半導体株への利益確定売りが強まり、S&P500は0.25%安、ナスダックは1%安となりました。AI関連銘柄の過熱感への警戒が広がり、マイクロンやブロードコムが下落しました。一方、ダウ平均はジョンソン・エンド・ジョンソンやビザ、JPモルガンの上昇に支えられ小幅高となりました。

6/10(水)中東情勢悪化で全面安

11日は中東情勢の緊迫化と原油高を背景にリスク回避姿勢が強まり、S&P500は1.6%安、ナスダックは2%安、ダウ平均は953ドル安と大幅下落しました。トランプ大統領の対イラン強硬姿勢やAI関連株の高バリュエーションへの懸念が重なり、エヌビディア、ブロードコム、AMD、マイクロン、テスラなど主力ハイテク株が大きく売られました。5月の米インフレ率上昇も市場の重しとなりました。

6/11(木)ハイテク主導で急反発

12日は、中東情勢の緩和期待と原油価格の下落を受けて投資家心理が改善し、S&P500は1.8%高、ナスダックは2.5%高、ダウ平均は930ドル高となりました。翌日のSpaceX上場への期待も追い風となり、マイクロン、AMD、ラムリサーチ、インテルなど半導体関連株が急騰しました。一方で、オラクルはクラウド事業への懸念から大幅安となりました。

6/12(金)SpaceX上場と和平期待で続伸

13日は、SpaceXの好調なIPOデビューと米国・イランの和平協議進展への期待から主要指数が続伸しました。S&P500は0.5%高、ナスダックは0.3%高、ダウ平均は0.7%高となりました。SpaceXは公開価格を大きく上回って取引を終え、市場全体のリスク選好を押し上げました。エヌビディア、AMD、アルファベットは上昇した一方、ブロードコム、パランティア、アマゾン、メタは下落しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑週半ばで50日移動平均線にせまりましたが、そこから反発して週末には21日指数移動平均線を奪還しました。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500に比べてNASDAQは21日指数移動平均線を奪還できていません。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQとは異なり全ての移動平均線を上回って推移しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ダウと同様に全ての移動平均線を上回ったところで推移しています。価格は過去史上最高値付近を推移しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑RSPはS&P500とは異なり、週末に過去史上最高値を更新しました。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週の米国債市場は、FRBの利上げ観測と中東情勢に左右されました。前半は堅調な雇用統計を受けて利回りが上昇しましたが、後半は和平期待による原油安で低下しました。ただし追加利上げ観測は根強く、10年債利回りは4.5%前後の高水準を維持しました。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は、FRBの利上げ期待によるドル高と中東情勢緩和への期待が交錯する展開となりました。インフレ圧力は依然高いものの、コアインフレ鈍化で過度な利上げ観測は後退し、ドルは高値圏を維持しながらも上昇が抑えられました。

※主要なマーケットの詳細は以下参照

リンク

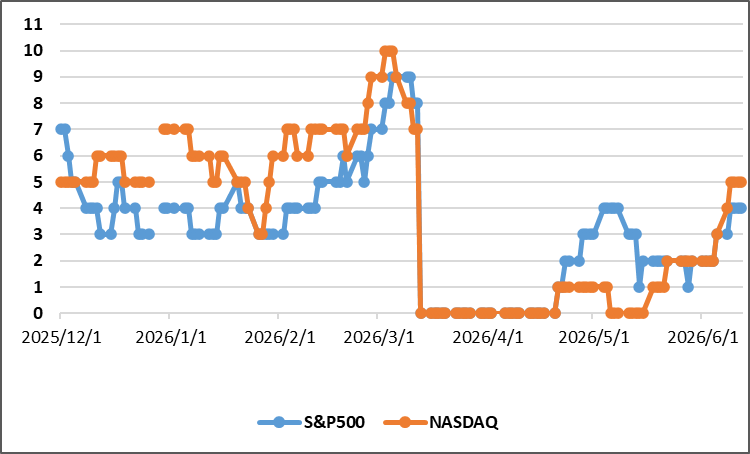

ディストリビューションディ

6/8週はS&P500とNASDAQそれぞれで1回づつカウント数が増加。

週間カウント数の推移

・6/8 S&P500:3回、NASDAQ:4回

・6/9 S&P500:4回、NASDAQ:5回

・6/10 S&P500:4回、NASDAQ:5回

・6/11 S&P500:4回、NASDAQ:5回

・6/12 S&P500:4回、NASDAQ:5回

【ディストリビューションディ(出典:IBD)】

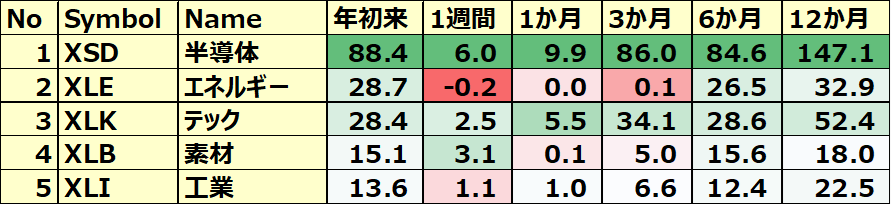

米国のセクターETF 年初来パフォーマンス BEST5

今週もリスクオンの動きで半導体セクターが大幅上昇。テックや素材も上昇しました。

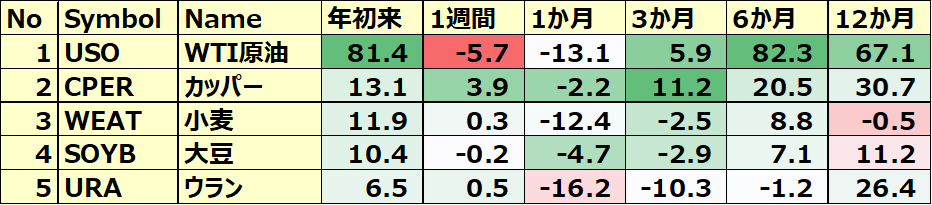

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

今週は米国・イランの和平協議進展への期待からWTI原油は下げを記録。

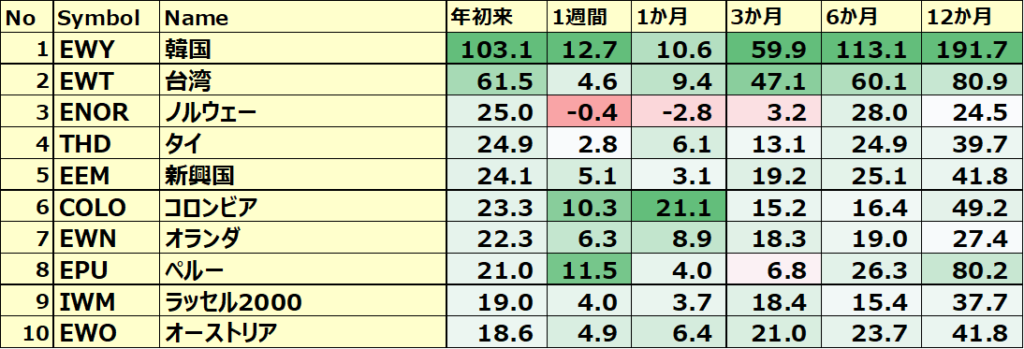

カントリーETF 年初来パフォーマンス BEST10

今週半ば~週末にかけて再びリスクオンの動きとなり、韓国や台湾、新興国などが好パフォーマンスを記録しました。南米株も大きな上昇をみせています。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年6月12日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.1で、5年平均19.9倍とほぼ同じで、10年平均の19.0倍を上回っています。

また、実績PERは現在27.4倍となっており、5年平均の24.5倍と10年平均の23.4倍を上回っています。

センチメント

センチメントは強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の21.50から17.68に低下。

- 「Put Call Ratio※」は、先週末の0.68から0.67となり終値でみるとほぼ横ばい。

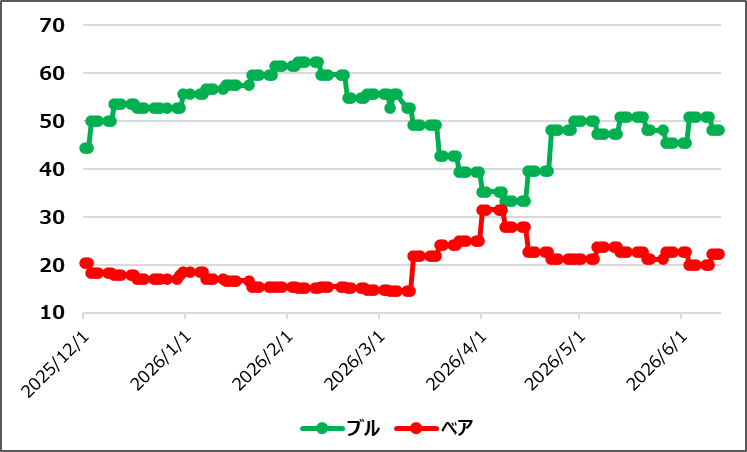

- 「ブルベア指数※」は、ブル48.2vs ベア22.2となりGapは先週比で縮小。

- S&P500は、21日指数移動平均線を奪還しました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週も乱高下を得て週末には先週比で低下しました。

【Put Call Ratio(出典:IBD)】

↑先週比で増加したものの週末にはわずかに低下しました。

【ブルベア指数(出典:IBD)】

↑ブル下落、ベア上昇でGapが縮小しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑週半ばで50日移動平均線にせまりましたが、そこから反発して週末には21日指数移動平均線を奪還しました。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・PPI(コア)

・米・ミシガン大学消費者信頼感指数(速報)

ネガティブサプライズ

・米・新規失業保険申請件数

・米・PPI(総合)

ノンサプライズ

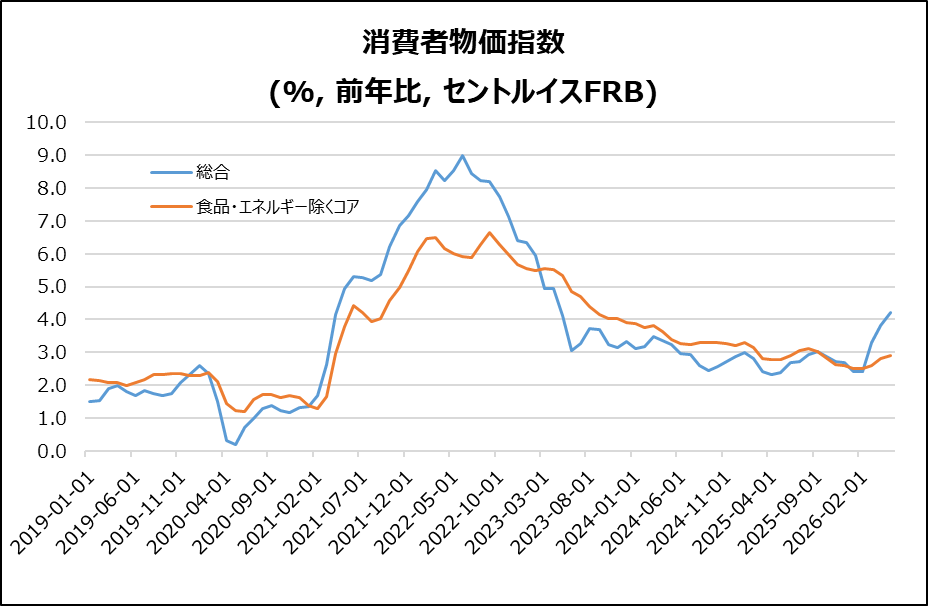

・米・CPI

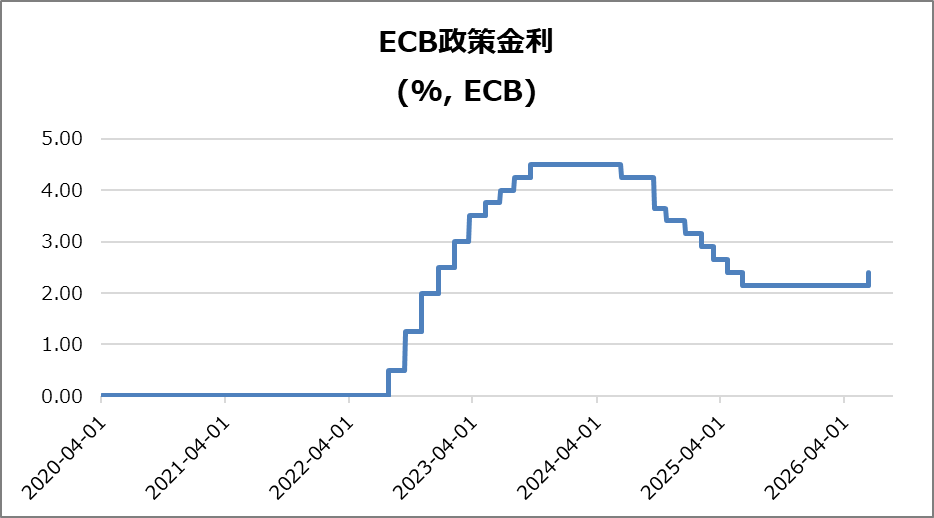

・欧・ECB政策金利

・独・CPI(確報)

米・CPI

2026年5月の総合CPIは前年比4.2%(4月3.8%)で、市場予想通りの結果となりました。コアCPIも市場予想通りの前年比2.9%(4月2.8%)に上昇しました。

主因

イランとの紛争によるエネルギーショックで、エネルギー価格が前年比23.5%上昇。ガソリン40.5%、燃料油58.9%上昇。

その他の物価

住居費は3.4%、食品は3.1%と、ともに前月から上昇。

前月比

CPIは0.5%上昇(4月0.6%)。エネルギー価格が3.9%上昇し、月間上昇分の6割超を占めました。

欧・ECB政策金利

2026年6月、政策金利を0.25%引き上げ、市場予想と一致。2023年以来初の利上げ。

- 背景:エネルギー価格上昇やイラン紛争、ホルムズ海峡の石油輸送混乱によるインフレリスク拡大を重視。

- インフレ見通し:2026年の物価上昇率予測を3.0%(従来2.6%)、2027年を2.3%(同2.0%)へ上方修正。コアインフレも両年とも2.5%へ引き上げ。

- 成長見通し:ユーロ圏GDP成長率予測は2026年0.8%、2027年1.2%へ小幅下方修正。

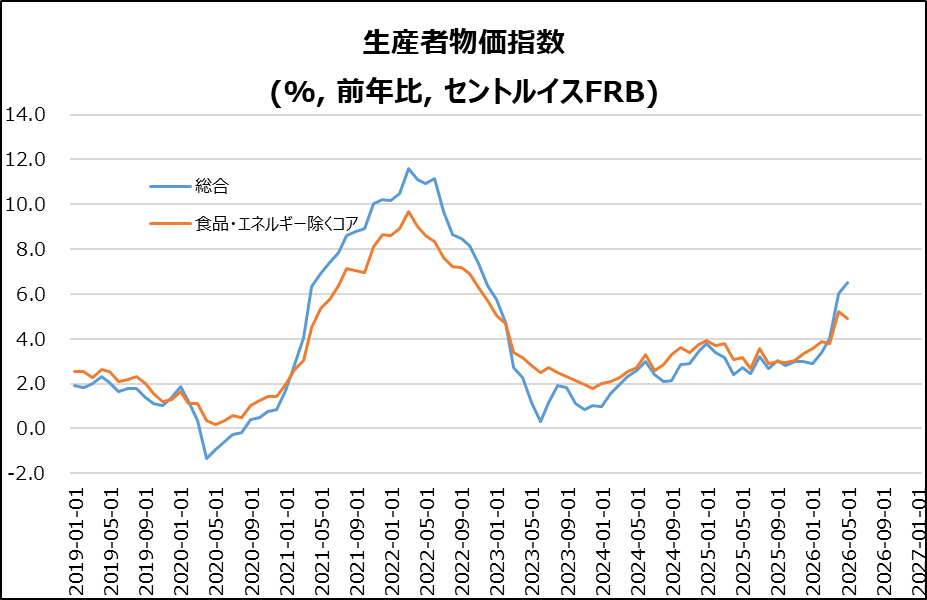

米・PPI

2026年5月の総合は前年比+6.5%で市場予想の+6.4%を上回りました。一方、コアPPIは前年比+4.9%で市場予想の+5.4%を下回りました。

- 物価上昇要因:商品価格が+2.8%上昇。特にガソリン価格が+23.4%急騰し、ディーゼル燃料やジェット燃料、化学製品も上昇。

- サービス価格:+0.3%上昇と伸びは鈍化。ポートフォリオ管理料が上昇した一方、機械設備卸売や燃料小売のマージンは低下。

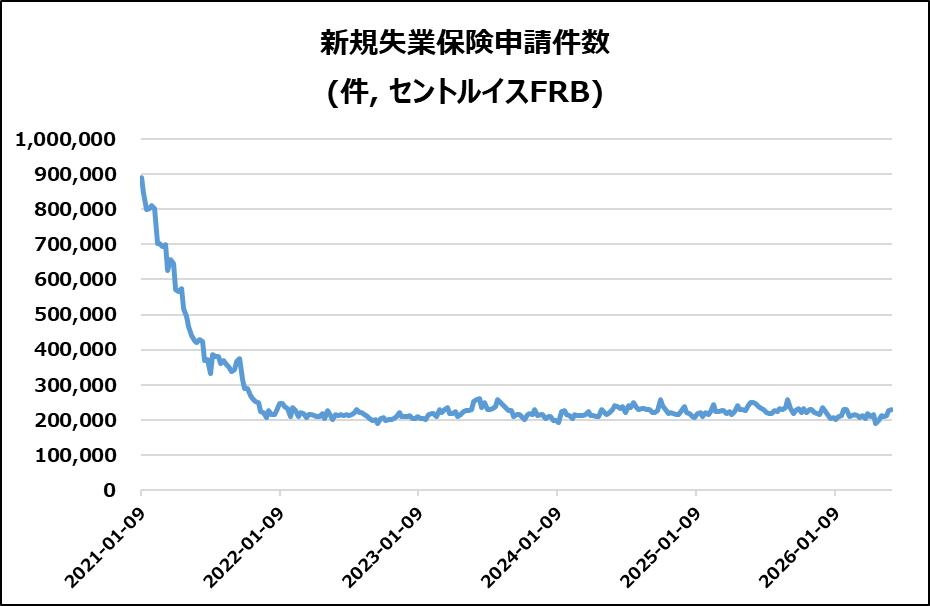

米・新規失業保険申請件数

6月第1週は前週比4,000件増の22.9万件となり、3カ月ぶりの高水準となりました。また市場予想の21.9万件を大きく上回るネガティブサプライズでした。

- 継続受給者数:2.4万件増の179.5万件となり、予想の178万件をやや上回りした。

- 労働市場の状況:申請件数は増加したものの、歴史的に見れば労働市場は依然堅調で、解雇件数も低水準を維持。

- 連邦職員:初回申請は89件増の553件となり、政府の人員削減策への注目が続いています。

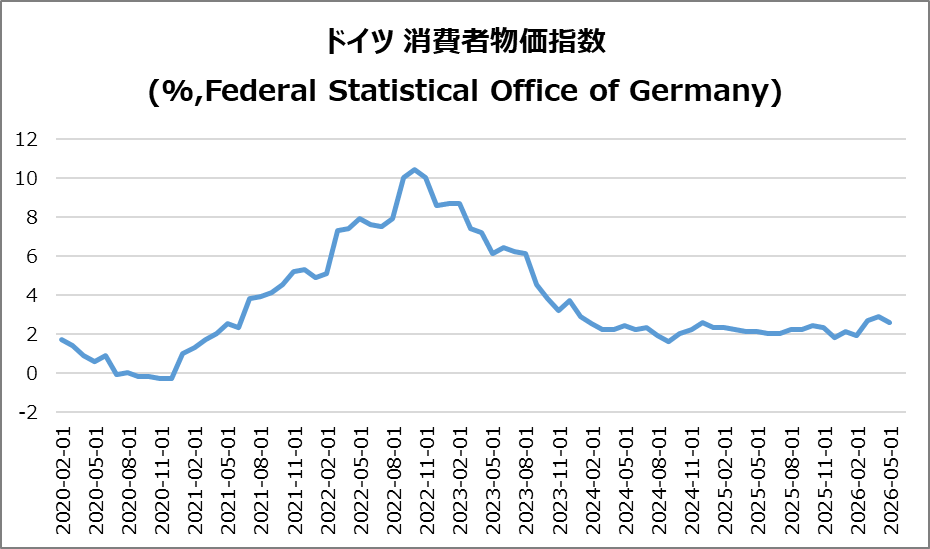

独・CPI(確報)

市場予想と一致の2.6%上昇。前月の2.9%から低下し、インフレ圧力はやや緩和。

- 価格上昇の鈍化:食品・飲料、酒類・たばこ、住宅・公共料金、レストラン・ホテルで伸びが減速。

- エネルギー価格:前年比6.6%上昇。米・イラン戦争の影響で高水準だが、燃料税の一時減税により前月(10.1%)より上昇幅縮小。

- 価格上昇が加速:医療(2.3%)と娯楽・文化(2.1%)でインフレが拡大。

- 月次物価:5月は前月比0.2%下落(4月は0.6%上昇)。

- HICP:年間2.7%で前月の2.9%から低下したが、ECB目標の2%を依然上回る。

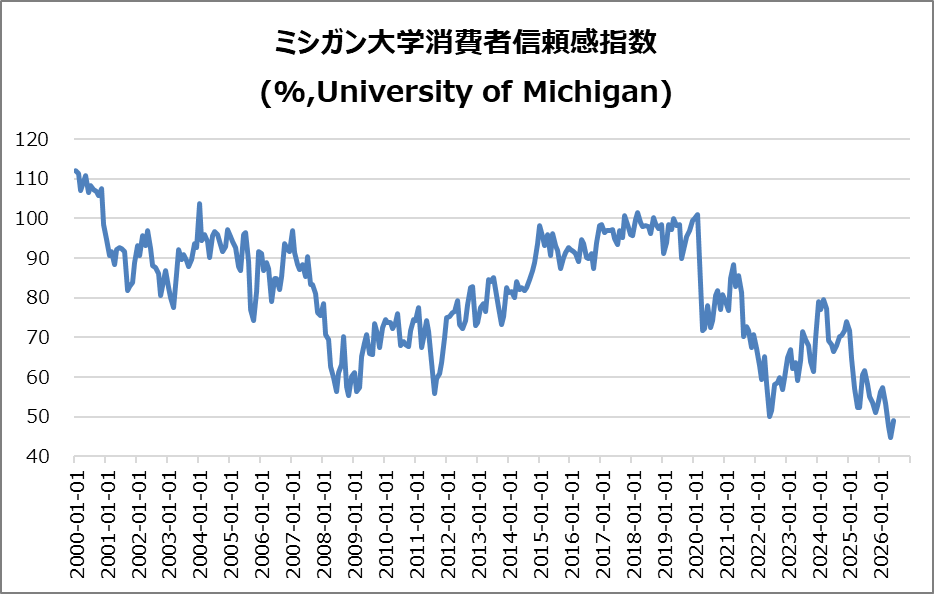

米・ミシガン大学消費者信頼感指数(速報)

48.9に上昇(5月44.8)し、予想46を上回るポジティブサプライズ。

- 改善要因:ガソリン価格の下落が安心感につながり、幅広い層で心理が改善。特に低所得層の改善が顕著。

- 家計・景況感:個人の財政状況や景気見通しへの評価が改善。

- 依然低水準:指数は1月比▲13%、前年比▲19%と依然弱く、生活費負担への懸念が続く。

- インフレ期待:1年先は4.8%→4.6%、長期は3.9%→3.4%へ低下。

- 課題:インフレ高止まりへの警戒感は依然根強い。

決算

今週は3社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡なし

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

2026/6/10(水) 決算発表 ~ORCL,ADBE,LEN~

6/15週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 6/15(月) 米・鉱工業生産指数

- 6/16(火) 米・住宅建築許可件数

- 6/16(火) 米・住宅着工件数

- 6/17(水) 米・小売売上高

- 6/17(水) 米・FRB政策金利

- 6/18(木) 米・新規失業保険申請件数

関心のある決算

来週は3社チェック予定です。

- 6/17(水)プレ ジェイビル(JBL)

- 6/18(木)プレ クローガー(KR)

- 6/18(木)プレ アクセンチュア(ACN)

来週は「インフレ再加速リスク」と「景気減速懸念」のどちらが優勢になるのかを見極める重要な一週間となりそうです。

それでは、また👋

コメント