こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓まとめは以下のとおり。

今週の市場は中東情勢に大きく左右される中、AI関連を中心とした大型ハイテク株が相場を牽引し、S&P500は主要移動平均線を回復、フォロースルーディも確認されました。

指数の上昇は大型株主導で、エネルギーセクターは軟調でした。

センチメントは強気に傾きつつありますが、地政学リスクで急変の可能性が残っています。

経済指標は全体的に弱めでインフレへの影響も確認。

来週は停戦交渉、エネルギー価格、PPIや企業決算が注目材料です。

それでは順に詳細をみていきます。

4/6週 米国市場の振り返り

総括

今週の米国株は、中東情勢に大きく左右される展開でした。

前半は軍事緊張で不安定でしたが、停戦期待の高まりにより中盤に急騰し、その後は高値圏で推移しました。

特にAIを中心としたハイテク株が相場を牽引し、リスク選好の回復を象徴。

一方で、停戦の脆弱さやエネルギー供給リスクは依然として残り、市場は楽観と警戒の間で揺れる構造が続いています。

4/6~4/10の動向

4/6(月)好調スタートも地政学リスクが影

米国株は上昇して週を開始し、ハイテク株主導で主要指数がそろって上昇しました。中東停戦への期待が支えとなった一方、休戦を巡る情報の錯綜や軍事期限を控え、市場の不安定さは継続。原油は高値圏を維持し、エネルギー供給懸念が残る中で、楽観と警戒が交錯する展開となりました。

4/7(火)軍事緊張で方向感乏しい展開

トランプ大統領の期限設定と軍事行動を受け、投資家はリスク回避姿勢を強め、市場はまちまちの動きとなりました。AI関連で一部銘柄は上昇しましたが、個別の悪材料で下落する銘柄もあり、全体として不安定。交渉進展の報道があっても、戦争拡大懸念が重しとなり、方向感に欠ける一日となりました。

4/8(水)停戦期待で急騰

停戦継続への楽観から市場は急騰し、ダウは大幅上昇を記録。原油下落や金利安定も追い風となり、リスク選好が一気に回復しました。特にAI・ハイテク株や航空株が大きく買われ、市場全体に強い上昇圧力がかかりました。一方で、停戦の不安定さは依然として潜在リスクとして残存しています。

4/9(木)上昇継続も選別色

前日の上昇を引き継ぎ株価は続伸。メガキャップ中心に支えられ、成長株への需要が維持されました。ただし上昇は一様ではなく、セクター間の資金移動が顕著に見られました。地政学リスクの緩和期待が支えとなる一方、停戦の持続性への不透明感から慎重姿勢も維持されました。

4/10(金)高値圏維持もやや調整

株式市場は高値圏を維持しつつ小動きとなり、一部指数は下落。停戦は概ね維持されましたが、局地的衝突や海峡問題が不確実性として残りました。ハイテク株は引き続き堅調だった一方、金融株は決算前の様子見で軟調。週間では主要指数が大きく上昇し、強い回復を示しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑先週の反発上昇以降で、水曜日にフォロースルーディがでました。価格は現在、50日移動平均線と200日移動平均線を奪還しています。フォロースルーディが出て以降、50日移動平均線の上を推移しているのはポジティブなサインです。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様にNASDAQも50日移動平均線と200日移動平均線を奪還しています。フォロースルーディが出て以降、50日移動平均線の上を推移しているのはポジティブなサインです。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNADAQと同じく50日移動平均線と200日移動平均線を奪還しましたが、金曜には下落に転じて、再び50日移動平均線を下にきっています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと同様に50日移動平均線を奪還しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑上記の各指数に対して、一番弱い動きを見せており、50日移動平均線が抵抗になっている状況。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週の米国10年債利回りは、中東情勢とそれに伴う原油価格の変動に大きく左右されました。前半はエネルギー高によるインフレ懸念から上昇しましたが、停戦期待の高まりにより中盤にかけて低下。その後は停戦の不確実性とインフレ指標を受けて方向感の乏しい推移となりました。結果として、利回りは「地政学リスクによるインフレ圧力」と「停戦による安心感」の間で振れる構造となり、金融政策見通しも不安定なまま推移しました。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週のドル相場は中東情勢に強く左右され、「有事のドル買い」と「停戦によるドル売り」が交互に現れる展開となりました。前半は緊張の高まりで上昇しましたが、停戦期待の浮上により後半は下落基調へ転換。加えて、原油価格の変動を通じたインフレ見通しの変化が、FRBの政策観測を揺さぶり、ドルの方向性を複雑にしました。結果として、市場は地政学と金融政策の二重の不確実性の中で、短期的なセンチメント主導の動きを強めた週となりました。

※主要なマーケットの詳細は以下参照

リンク

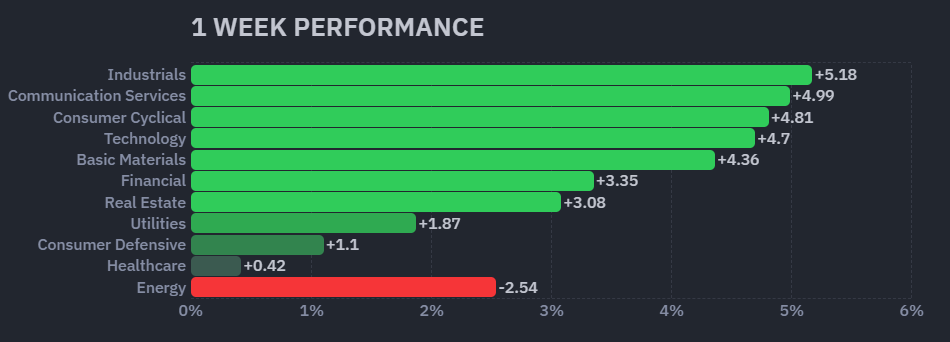

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑先週と同様、エネルギーセクターが弱い一方で、幅広いセクターで大きな上昇を確認。

【S&P500の週間ヒートMap(出典:finviz)】

↑セクターの動きと同様に、エネルギーセクターで赤色が多い一方、ビックテックを中心に大きな反発上昇を展開しています。

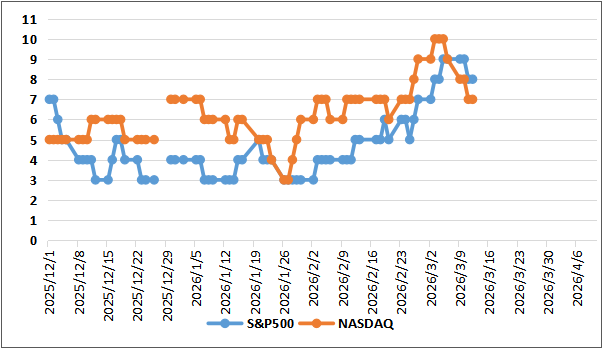

ディストリビューションディ

ディストリビューションデイですが、4/6週も先週に続き「No Distribution Data」から変更なし。

週間カウント数の推移

・4/6 No Distribution Data

・4/7 No Distribution Data

・4/8 No Distribution Data

・4/9 No Distribution Data

・4/10 No Distribution Data

【ディストリビューションディ(出典:IBD)】

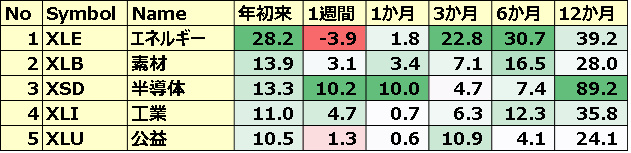

米国のセクターETF 年初来パフォーマンス BEST5

今週もエネルギーセクターが下がった一方、リスクオンの動きから半導体セクターが大幅上昇。

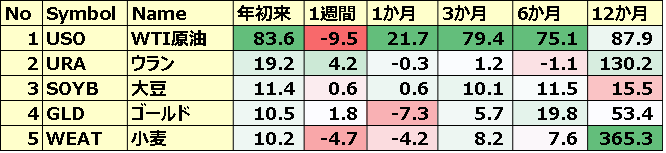

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

BEST5の顔ぶれは変わらず、2~5位で順位変動がありました。

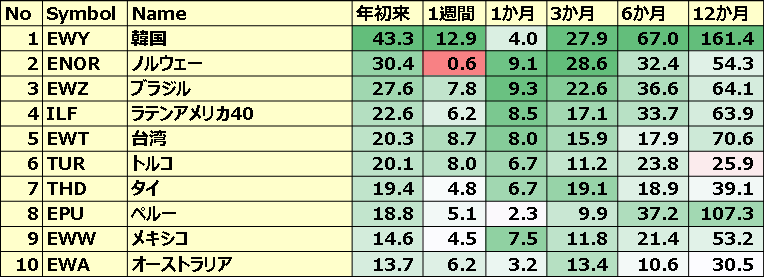

カントリーETF 年初来パフォーマンス BEST10

今週も南米の国々が大きな上昇をみせました。またリスクオンの動きが世界的に高まったことで韓国が年初来でトップに返り咲きました。

※各セクター&カントリーETFの詳細は以下参照

リンク

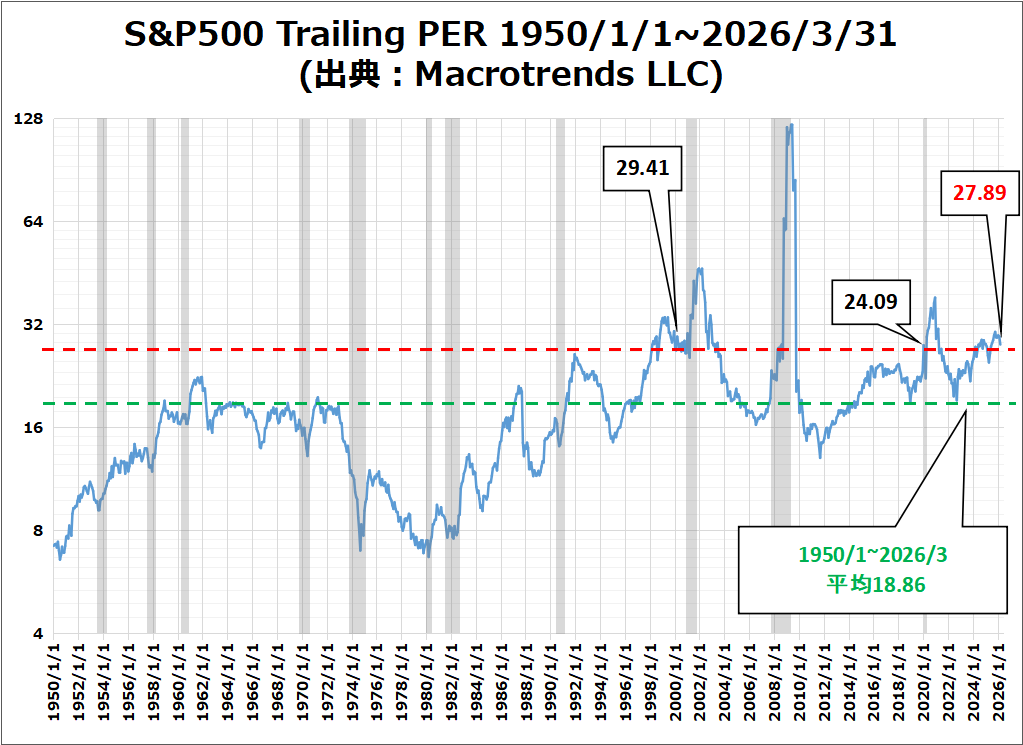

S&P500のバリュエーション

2026年4月10日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.4倍で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在27.2倍となっており、5年平均の24.7倍と10年平均の23.2倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、27.89倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

センチメントは再び強気に傾きかけている印象ですが、中東情勢の内容次第ではガラッと変わるリスクも高いため、油断禁物です。

以下、センチメントに関わる数値の結果です。

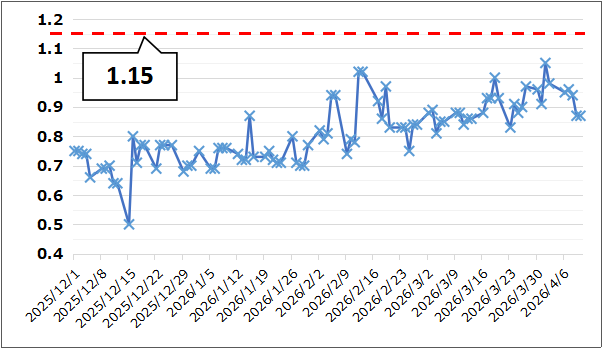

- 「VIX」は、終値比較で先週末の23.87から19.22へ下落。

- 「Put Call Ratio※」は、先週末の終値0.98から0.87に低下。

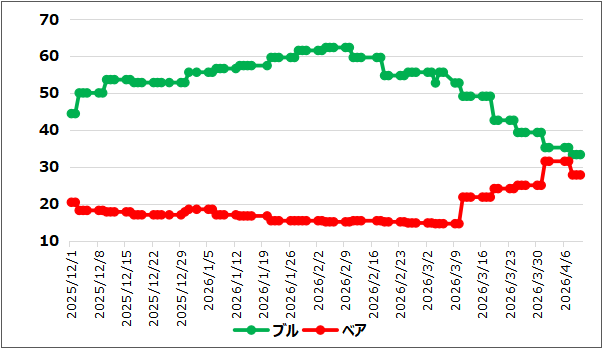

- 「ブルベア指数※」は、ブル33.3vs ベア27.8となりGapは先週比で拡大、数値的にどちらも低下しました。

- S&P500は、50日&200日移動平均線を奪還しています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑水曜にリスクオンとなりVIXが急落。今週末時点では20を下回っています。

【Put Call Ratio(出典:IBD)】

↑大きな変動なしですが比較的高い水準をキープ。

【ブルベア指数(出典:IBD)】

↑今週はGapが拡大&センチメント全体が低下。

【S&P500の日足チャート】

※TradingView提供のチャート

↑先週の反発上昇以降で、水曜日にフォロースルーディがでました。価格は現在、50日移動平均線と200日移動平均線を奪還しています。フォロースルーディが出て以降、50日移動平均線の上を推移しているのはポジティブなサインです。

経済指標&イベント

以下、今週確認してきた内容の結果です。

先週とは異なりネガティブサプライズが多い印象です。

ポジティブサプライズ

・米・CPI

ネガティブサプライズ

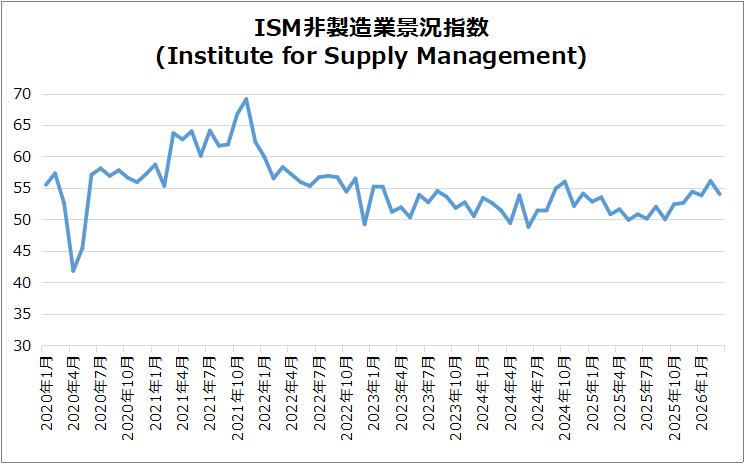

・米・ISM非製造業景況指数

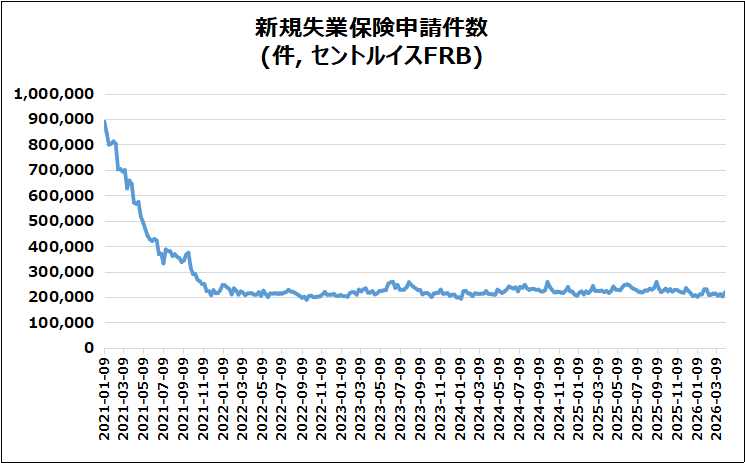

・米・新規失業保険申請件数

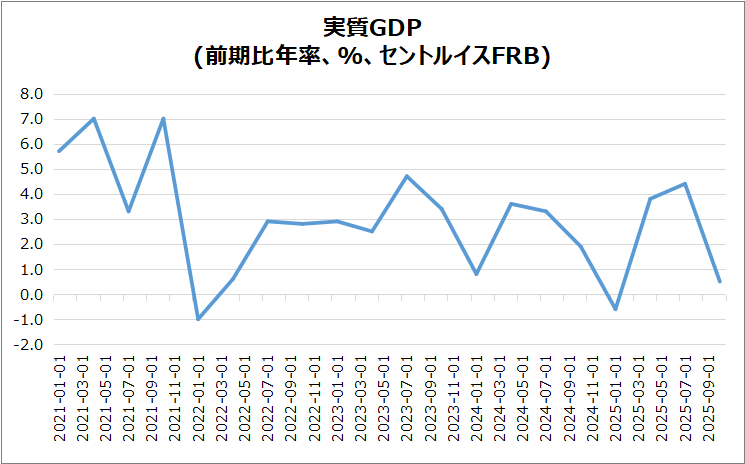

・米・実質GDP

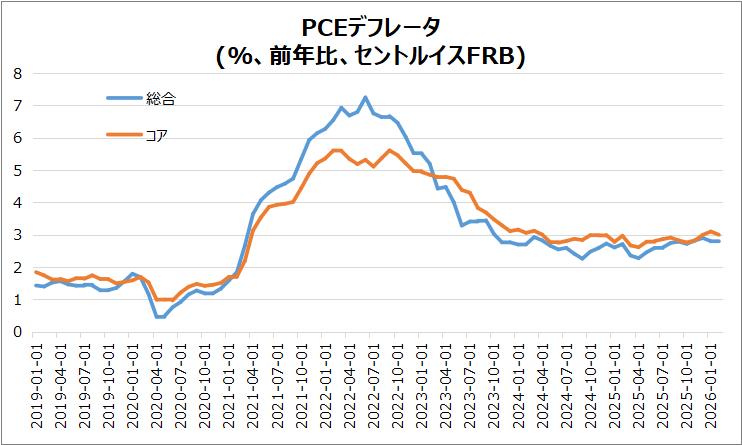

・米・コアPCEデフレータ

・米・ミシガン大学消費者信頼感指数(速報値)

ノンサプライズ

・米・総合PCEデフレータ

・独・CPI(確報値)

米・ISM非製造業景況指数

54に低下し先月から減速しました。また予想の55を下回るネガティブサプライズ。

・活動/雇用:事業活動低下、雇用は4か月ぶり減少

・物価:原油高で価格指数上昇(70.7)

・供給:中東情勢や冬季要因で納品遅延

・需要:新規受注は増加、在庫・受注残は縮小

米・実質GDP

2025年Q4の米GDPは年率0.5%に下方修正(速報1.4%→改定0.7%)。ネガティブサプライズの結果となりました。

■個人消費

・1.9%へ減速(予想下回る)

・財0.3%、サービス2.7%ともに弱含み

■投資動向

・固定投資は1.5%と鈍化

・構造物投資が-6.5%と大幅減

・設備(4.3%)・知財(5.4%)は堅調

■住宅・貿易

・住宅投資は-1.7%と悪化

・輸出-3.2%(大幅減)、輸入-1.0%

■政府部門

・政府支出・投資は-5.6%

・政府閉鎖で成長率を約1%押し下げ

■通年

・2025年の成長率は2.1%

米・PCEデフレータ

総合PCEは予想と一致の2.8%、コアPCEは予想の2.9%を上回る3.0%となりネガティブサプライズの結果となりました。

■内訳

・商品+0.7%(自動車・ガソリン・食品など上昇)

・サービス+0.2%(医療・金融など鈍化)

■評価

・インフレは再加速傾向

・依然としてFRB目標(2%)を上回る

米・新規失業保険申請件数

失業保険申請は21.9万件(前週比+1.6万)となり、市場予想(21.2万件)を上回るネガティブサプライズでした。

■水準評価

・それでも昨年後半平均は下回る

■継続申請件数

・179.4万件(-3.8万)と減少

・約2年ぶりの低水準

■労働市場の評価

・解雇は少なく低水準維持

・労働市場は依然として堅調

・雇用成長鈍化の懸念を一定程度打ち消し

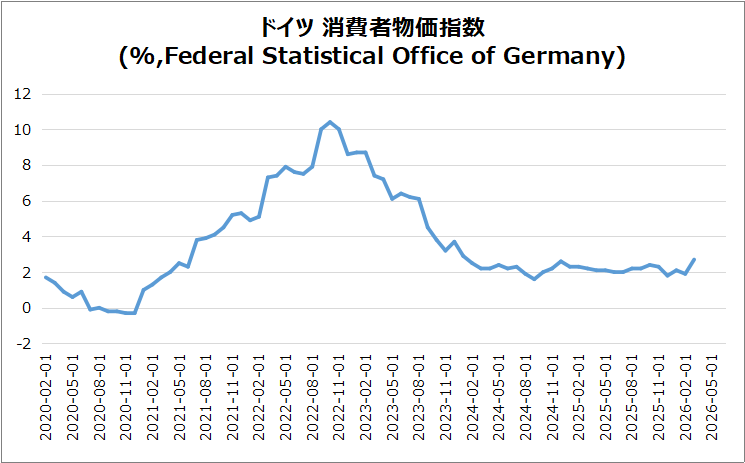

独・CPI(確報値)

2026年3月は2.7%と上昇(2月1.9%→加速、2024年1月以来の高水準)しました。これは速報値から変化なしです。

・主因

エネルギー価格の急反発(燃料・灯油ともに上昇、中東情勢や原油市場が影響)

・財価格

商品インフレは2.3%に上昇(消費財・耐久財が寄与)

・食品

全体は鈍化(0.9%)も、油脂の大幅下落が菓子類の上昇を相殺

・サービス

3.2%に上昇(社会サービス・旅客輸送が押上げ)

・コア

2.3%へやや低下

・月次

CPIは1.1%上昇(前月0.2%→加速)

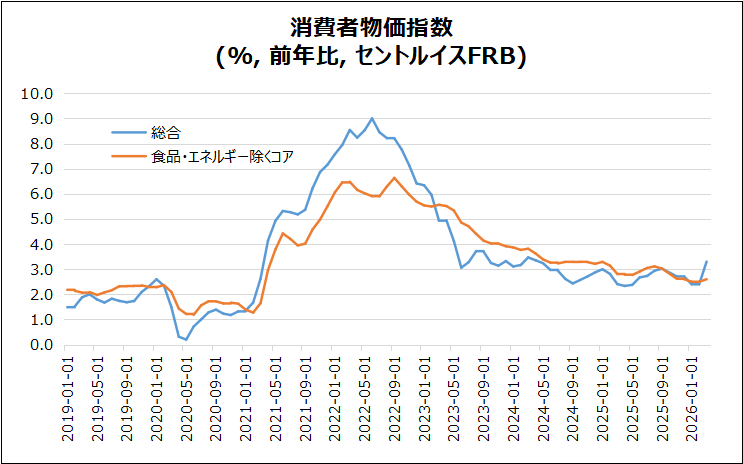

米・CPI

総合のCPIは3.3%(2月2.4%→急上昇、約2年ぶり高水準)で予想の3.4%を下回るポジティブサプライズでした。コアも同様に予想2.7%を下回るポジティブサプライズでした(結果は2.6%)。

・要因:エネルギー高騰が主因(ガソリン18.9%上昇、イラン情勢が影響)

・月次:CPIは0.9%上昇(前月0.3%→加速、2022年6月以来の大幅増)

・ガソリン:月次で21.2%急騰し全体を押上げ

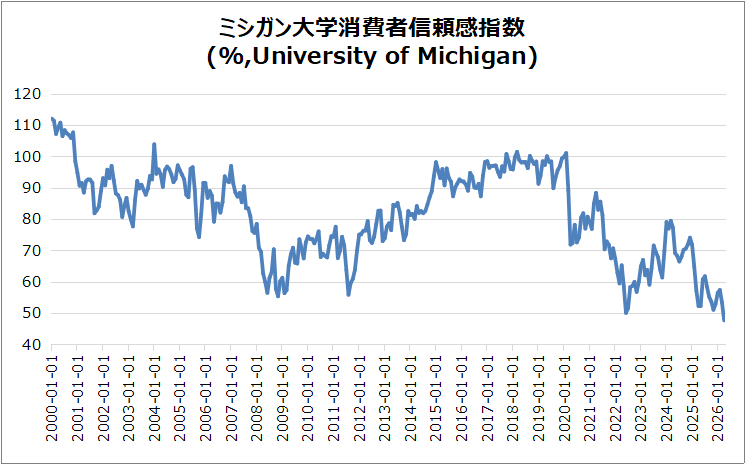

米・ミシガン大学消費者信頼感指数(速報値)

2026年4月初旬に47.6へ急落(前月比-11%)、予想52を下回るネガティブサプライズでした。

・背景:調査の98%が停戦前で、イラン紛争が心理悪化に影響

・内訳:全属性・全項目で低下、広範な悪化

・期待と家計:1年後の景況感-20%、個人財政評価-11%

・消費動向:価格上昇・資産価値低下が懸念、耐久財・車購入環境も悪化

・インフレ:1年期待4.8%へ急上昇、長期も3.4%に上昇

決算

今週は2社チェックしました。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

4/13週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 4/14(火) 米・PPI

- 4/16(木) 米・新規失業保険申請件数

- 4/14(木) 米・鉱工業生産指数

関心のある決算

来週は12社チェック予定です。

- 4/13(月)プレ ゴールドマンサックス(GS)

- 4/14(火)プレ JPモルガン(JPM)

- 4/14(火)プレ シティ(C)

- 4/14(火)プレ ジョンソン&ジョンソン(JNJ)

- 4/14(火)プレ ウェルズファーゴ(WFC)

- 4/15(水)プレ ASML(ASML)

- 4/15(水)プレ モルガンスタンレー(MS)

- 4/15(水)プレ バンクオブアメリカ(BAC)

- 4/16(木)プレ 台湾セミコンダクター(TSM)

- 4/16(木)プレ ペプシコ(PEP)

- 4/16(木)アフター ネットフリックス(NFLX)

- 4/16(木)アフター アルコア(AA)

来週は、中東停戦交渉とエネルギー価格が市場の焦点となりそうです。

米PPIや主要企業決算、中国の主要経済指標が注目されるほか、欧州の地政学やインフレ動向、IMF会合なども影響すると思われます。

それでは、また👋

コメント