こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓まとめは以下のとおり。

3/30週の株式市場は、中東の情勢や原油価格に大きく影響されました。

株価は大きく反発しており、上昇トレンド(ラリー)が始まるかどうかの初期段階にあります。今後、その流れが本物かを判断する「フォロースルーデー」の発生有無が焦点です。

個別のセクターでは、これまで強かったエネルギー関連株が下落しました。

市場の雰囲気ですが、センチメントは弱気のままです。

S&P500の実績PERは高いままを維持しており、各経済指標や雇用統計は予想より良い結果となりました。

来週の市場は「中東情勢・インフレ(特にCPI)・金融政策」の3つがカギですが、特に地政学リスクとインフレ圧力が市場の主要なテーマとなる見通しです。

それでは順に詳細をみていきます。

3/30週 米国市場の振り返り

総括

今週の米国株は、中東情勢と原油価格の動向に強く左右される展開となりました。

停戦期待が高まる局面ではハイテク主導(Nvidia、Microsoft、マイクロン、アルファベット)で急反発する一方、原油高や軍事的緊張が強まると市場は不安定化しました。

資金はエネルギーとグロース株の間で揺れ動き、ボラティリティの高い環境が継続しています。

地政学リスクとインフレ圧力が引き続き市場の主要なテーマとなる見通しです。

3/30~4/2の動向

3/30(月)ハイテク安でまちま

週明けの米国株は方向感に欠ける展開となり、ダウは小幅上昇した一方、S&P500とナスダックは下落した。FRB議長のハト派的発言や金利低下は支えとなったが、半導体株の大幅安が重しとなった。原油高と地政学リスクの高まりを背景に、資金はエネルギーや公益株へシフトし、市場の不安定さが目立った。

3/31(火)停戦期待で急騰

主要指数は大幅上昇し、特にナスダックが強い伸びを見せました。イラン側の停戦に前向きな姿勢や米国の緊張緩和の動きが好感され、リスク選好が急回復。テクノロジー株が主導し全面高となりましたが、3月全体ではエネルギー価格の混乱により大幅安で終えました。

4/1(水)楽観継続で続伸

月初も上昇し、2日連続高。中東情勢の改善期待から原油価格が下落し、地政学リスクプレミアムが後退しました。ハイテク株が引き続き上昇を牽引し、雇用データも経済の底堅さを示しました。一方で個別では弱い見通しを示した消費関連株が急落するなど、銘柄間の差も見られました。

4/2(木)原油高で不安定な推移

小幅上昇も、終日荒い値動き。米国の対イラン強硬姿勢で原油価格が急騰し、企業収益への影響が懸念されました。一方でタンカー通行に関する報道が安心感を与え、下げを縮小。ハイテク株は堅調でしたが、自動車や一部金融関連は弱さを見せました。

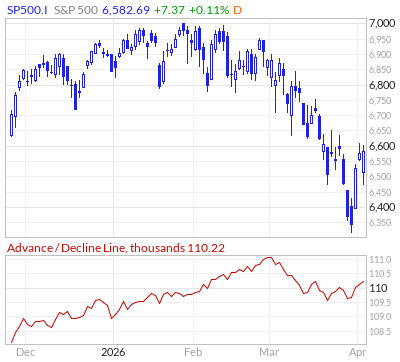

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週火曜に新安値をつけた後の反発上昇をみせており、ラリー試行の段階です。現在の価格は200日移動平均線を下回っていますが、今後のフォロースルーデーの発生が目先の注目ポイントです。

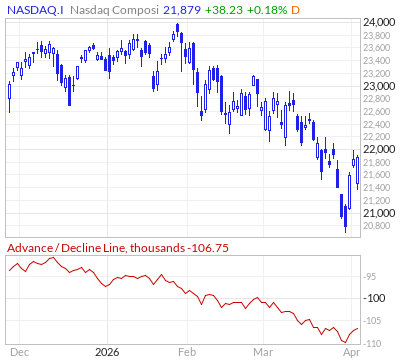

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様に200日移動平均線の下で推移&火曜に大きな反発上昇してラリーの試行段階です。

【ダウの日足チャート】

※TradingView提供のチャート

↑ダウもS&P500やNASDAQと同様の展開です。

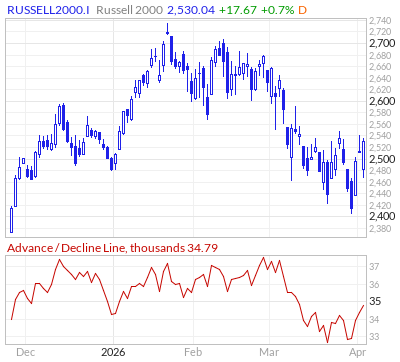

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ラッセル2000は上記の3指数とは異なり、200日移動平均線を上回った位置で推移しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑ラッセル2000と同様に200日移動平均線の上で推移しています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は、直近数週間の動きと異なり下落基調でした。

今週は、原油高によるインフレ圧力と戦争による景気減速懸念の対立で大きく変動しました。

週前半は景気懸念から低下しましたが、後半はインフレ再燃と強い雇用統計を背景に上昇しました。

結果としてFRBは様子見姿勢を強め、年内は据え置きが基本シナリオに。

市場は引き続き、中東情勢・エネルギー価格・経済指標に左右される不安定な状況が続いています。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週前半に大きく下げたものの、後半にかけて再び上昇

今週は、地政学リスクと金融政策期待のせめぎ合いで動きました。

中東情勢の悪化により安全資産としてドル需要が強まり、原油高を通じてインフレ懸念も上昇しました。

一方でそのインフレは利上げ観測と利下げ後退の両面を生み、相場は不安定に推移。

最終的には堅調な雇用統計が米国経済の強さを示し、ドル優位を再確認しました。

短期は地政学、中期は米国経済の強さがドルを支える構図となりました。

※主要なマーケットの詳細は以下参照

リンク

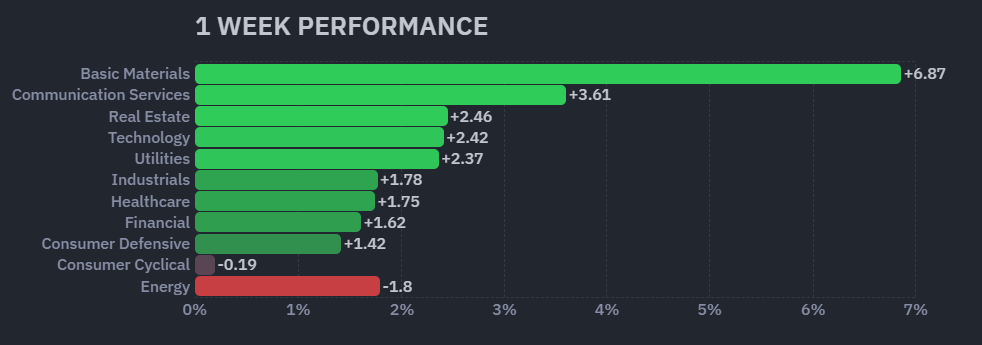

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑ここ数週間の傾向とは異なり、エネルギーと消費者裁量セクターがマイナスを記録しました。他のセクターはプラスとなりました。

【S&P500の週間ヒートMap(出典:finviz)】

↑上記のセクターと同様にエネルギーを除くセクターで緑が全体的に多いです。

ADライン

短期的には指数&ADラインともに概ね同じような方向で動いています。4か月ぐらいの中期スパンでみるとダイバージェンスが発生中です。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

ディストリビューションディ

ディストリビューションデイですが、3/30週も先週に続き「No Distribution Data」から変更なしでした。

週間カウント数の推移

・3/30 No Distribution Data

・3/31 No Distribution Data

・4/1 No Distribution Data

・4/2 No Distribution Data

【ディストリビューションディ(出典:IBD)】

米国のセクターETF 年初来パフォーマンス BEST5

先週ランクインしていた生活必需品がランク外となり、その代わりにバイオがランクインしました。

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週ランクインしていたトウモロコシがランク外となり、その代わりにゴールドがランクインしました。相変わらずUSOはどんどん上昇を継続中です。

カントリーETF 年初来パフォーマンス BEST10

今週は南米の国々が再浮上したことや、ノルウェーがトップになるなど変化がみられました。

※各セクター&カントリーETFの詳細は以下参照

リンク

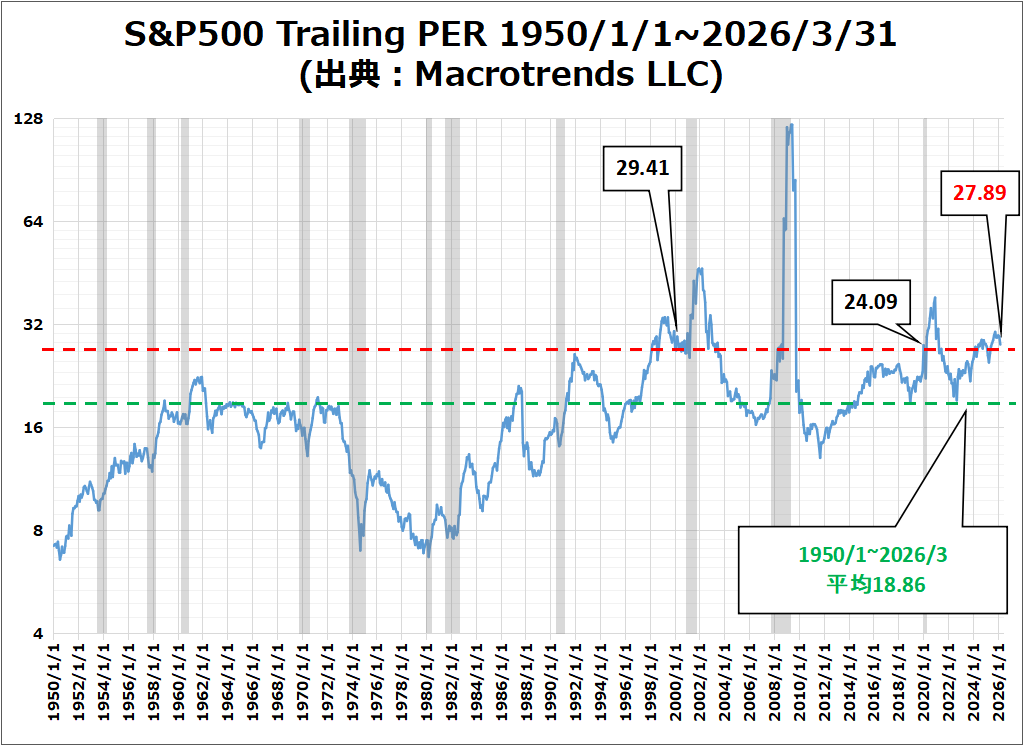

S&P500のバリュエーション

2026年4月2日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは19.8倍で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在26.2倍となっており、5年平均の24.7倍と10年平均の23.2倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、27.89倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

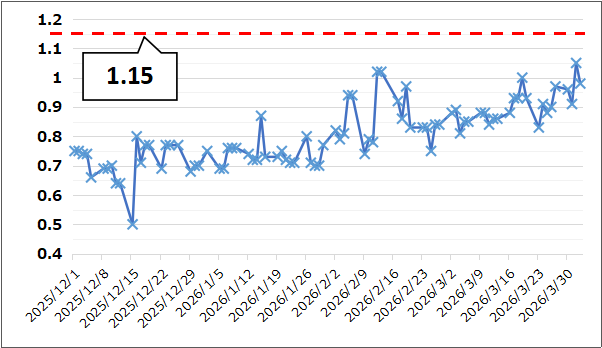

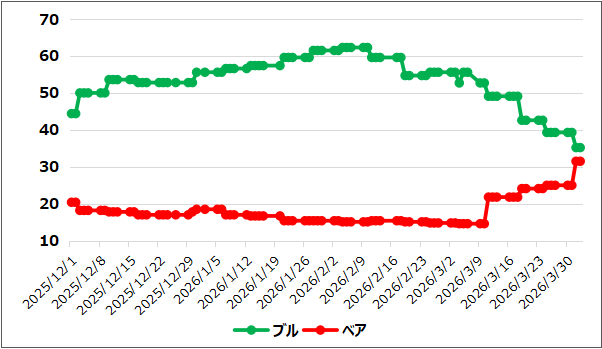

センチメント

先週とは変わらず弱気に傾いている状況です。これはVIX/Put Call Ratio/S&P500指数の値動き/ブルベア指数から感じた印象です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、終値比較で先週末の31.05から23.87へ大きく下がる。

- 「Put Call Ratio※」は、先週末の終値0.97から0.98でほぼ横ばい。

- 「ブルベア指数※」は、ブル35.2vs ベア31.5となり更にGap縮小。

- S&P500は、200日移動平均線の下で推移中。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は下落基調となり、20前半まで下がりました。

【Put Call Ratio(出典:IBD)】

↑大きな変動なしですが比較的高い水準をキープ。

【ブルベア指数(出典:IBD)】

↑今週もブルとベアのギャップが更に縮小しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑ここ数週間は下落基調でしたが、今週火曜に大きく反発上昇。その後も週末に向かって上昇を継続しています。今後、フォロースルーデーがでるかに注目です。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズが圧倒的に多い週でした。

ポジティブサプライズ

・欧・ユーロ圏消費者物価指数

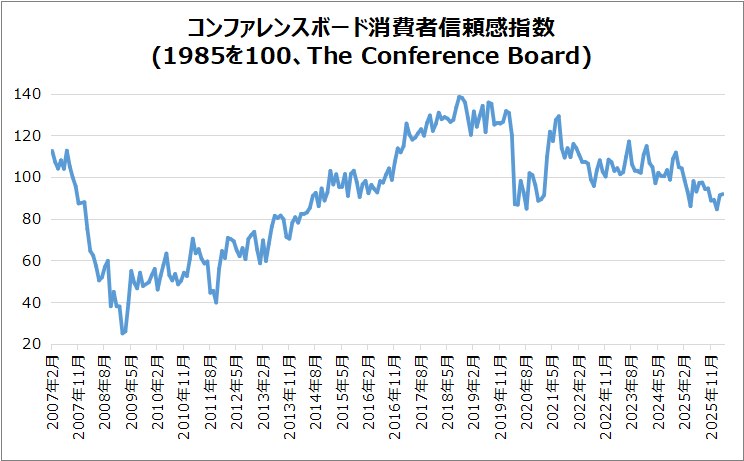

・米・コンファレンスボード消費者信頼感指数

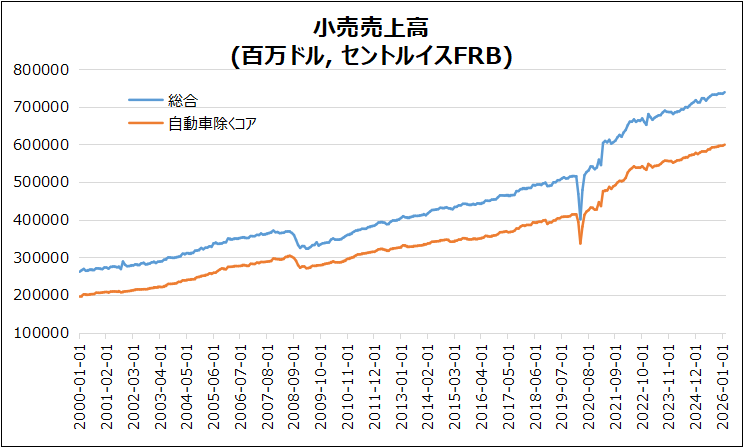

・米・小売売上高

・米・ADP雇用者数

・米・ISM製造業景況指数

・米・新規失業保険申請件数

・米・失業率

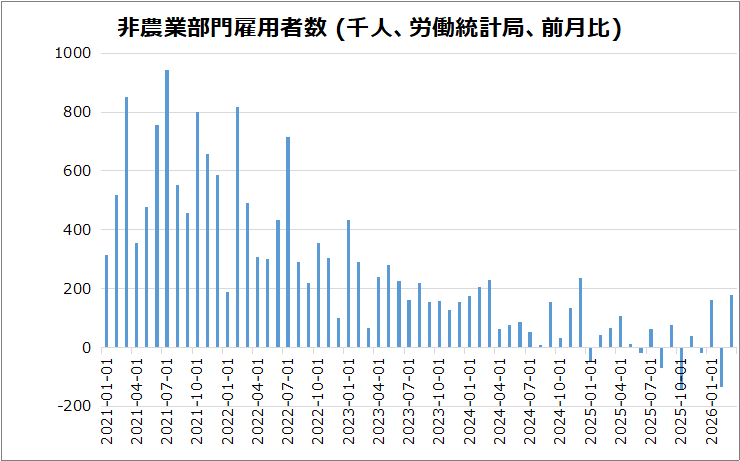

・米・非農業部門雇用者数

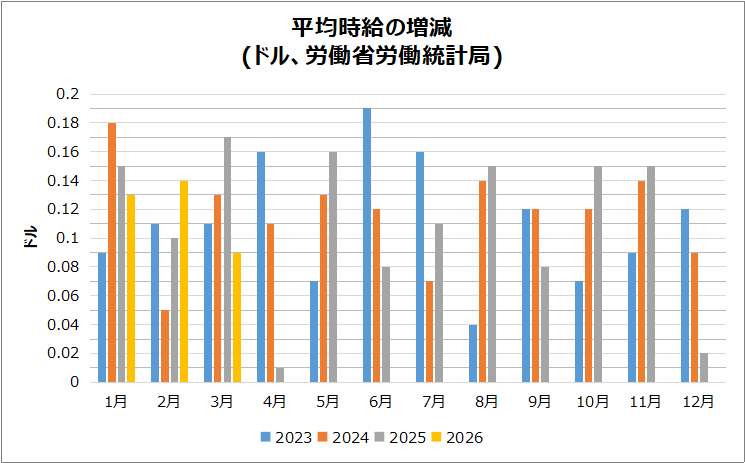

・米・平均時給

ネガティブサプライズ

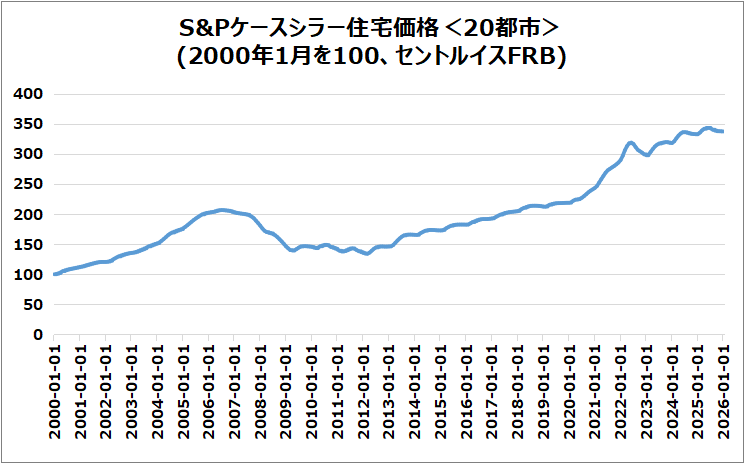

・米・S&Pケースシラー住宅価格(20都市)

ノンサプライズ

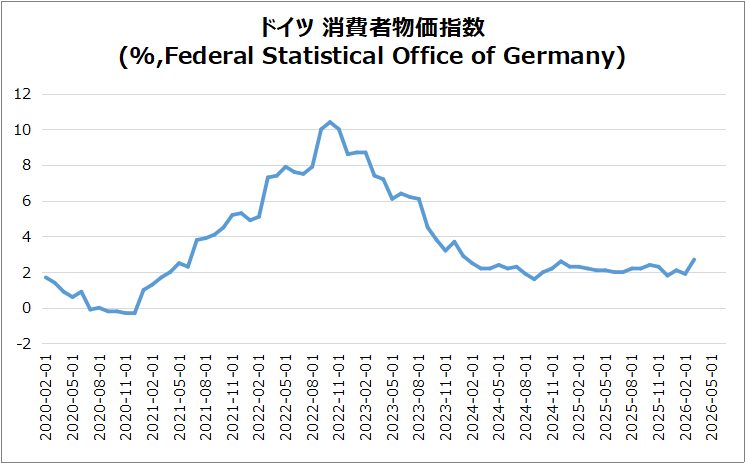

・独・CPI

独・CPI

速報値は予想と一致の2.7%に上昇(前月1.9%)。

要因:エネルギー価格が7.2%急騰

内訳:サービス3.2%横ばい、コア2.5%維持

食品:0.9%へ鈍化

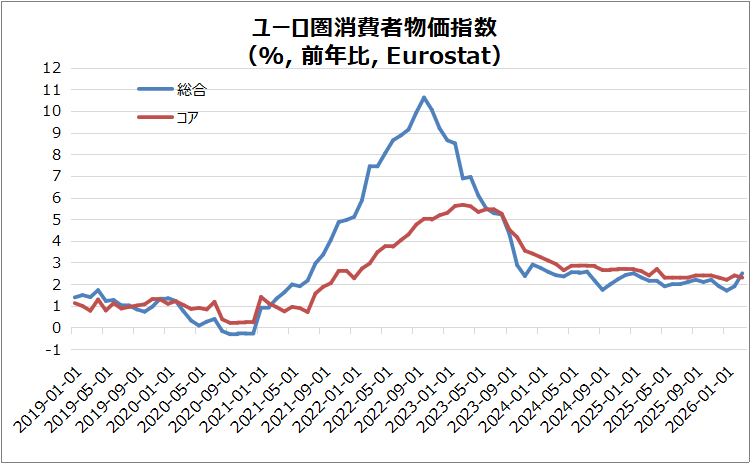

欧・ユーロ圏消費者物価指数

3月は2.5%(前月1.9%)に上昇し、市場予想2.6%をやや下回るポジティブサプライズでした。

要因:中東紛争によるエネルギー価格(+4.9%)が主因、ECB目標超え

内訳:サービス・工業製品・食品はいずれも鈍化

コア:2.3%に低下し基調はやや落ち着き

国別:独・仏・西・蘭で加速、伊は安定

米・S&Pケースシラー住宅価格(20都市)

前年比1.18%となり、先月の結果1.38%を下回りました。また市場予想1.38%も下回りネガティブサプライズとなりました。

長期平均:2001~2026年の平均は5.08%

最高値:2022年4月に21.30%

最低値:2009年1月に-19%

米・コンファレンスボード消費者信頼感指数

消費者信頼感指数は91.8(前月91.0)へ小幅上昇し、市場予想の88.8を上回るポジティブサプライズとなりました。

■ 内訳

・現況指数:+4.6で123.3(景況感・雇用認識が改善)

・期待指数:-1.7で70.9(雇用・所得見通しが悪化)

■ 物価・金利・市場

・関税・原油高でインフレ期待が上昇

・金利上昇予想が急増、株価上昇期待は低下

■ 消費者心理

・生活費高騰&戦争への懸念が強い

・景気後退懸念は上昇

■ 消費行動

・高額消費は慎重化(「買わない」増加)

・安価・必需サービス志向、海外旅行は減少

米・小売売上高

小売売上高+0.6%となり、市場予想を上回るポジティブプライズ。

■ 増加分野

・百貨店、衣料、医療用品が主導

・自動車、趣味、ガソリン等も増加

■ 減少分野

・食品・飲料、家具は減少

■ コア指標

・コア売上+0.5%(予想0.3%超)

■ 評価

・消費は底堅く、内需の強さを示す

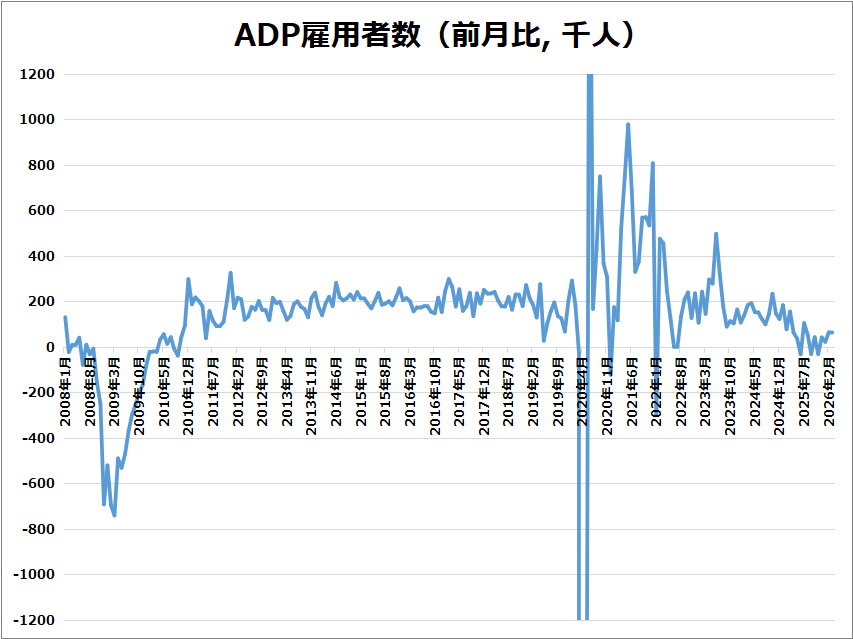

米・ADP雇用者数

3月の民間雇用は+6.2万人で、予想4万人超だったため、ポジティブサプライズとなりました。

■ 業種別動向

・教育・医療が+5.8万人で主導

・建設・情報なども増加

・一方、運輸・公益▲5.8万人、製造▲1.1万人

■ 評価

・不確実性や労働力減少下でも回復力維持

・成長は医療など特定分野に偏重

■ 賃金

・転職者の賃金上昇が確認される

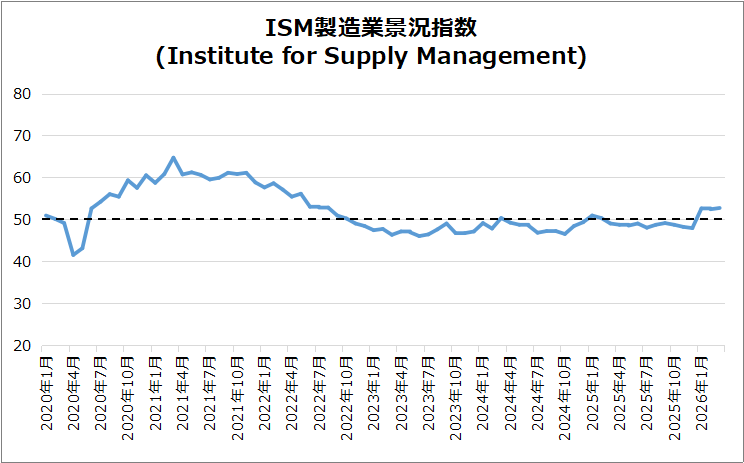

米・ISM製造業景況指数

結果は52.7となり、予想上回るポジティブサプライズでした。

■ 内訳

・生産は加速(55.1)

・新規受注は減速

・雇用は縮小継続

■ 物価・供給

・価格指数78.3に急騰(22年6月以来高水準)

・納入遅延も拡大

■ 環境

・関税や中東情勢で不確実性増大

・企業コメントの64%が否定的

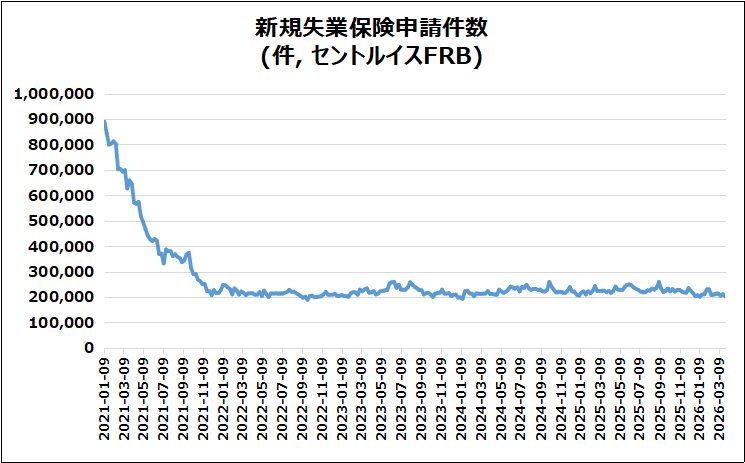

米・新規失業保険申請件数

3月第4週は202,000件(前週比▲9,000)と予想212,000件を下回るポジティブサプライズでした。

金融政策への影響

労働市場の強さが確認され、利下げサイクル延長の制約要因に。

継続申請件数

1,841,000件(+25,000)と増加も、昨年後半平均は下回る。

連邦職員申請

政府閉鎖の影響指標は622件(+38)と小幅増。

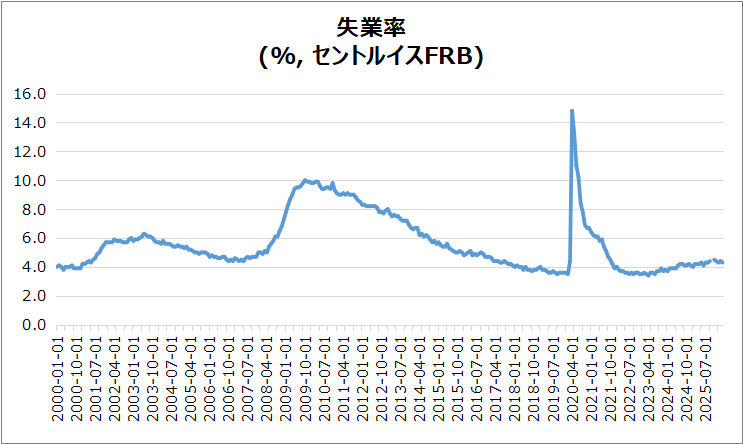

米・失業率

3月は4.3%に低下し、予想(4.4%)を下回るポジティブサプライズ。

雇用・労働力

失業者は33.2万人減。一方、就業者は6.4万人減、労働力も39.6万人減で参加率は61.9%に低下。

広義失業

U-6は8.0%へ上昇し、質の弱さも示唆。

米・非農業部門雇用者数

3月の非農業部門雇用者数は178k増と予想(60k)を大幅に上回るポジティブサプライズとなりました。2024年12月以来の高水準となりました。

内訳

医療(76k、外来54k)が主導。建設26k、運輸・倉庫21k、製造15k、社会福祉14kが増加。一方、政府-18k、金融-15kは減少。

修正

1月は160kへ上方修正、2月は-133kへ下方修正。2ヶ月合計は従来より7k下振れ。

米・平均時給

平均時給は0.2%増の37.38ドルで、3ヶ月ぶりの低い伸びとなり、予想0.3%下回るポジティブサプライズでした。

内訳

非管理職も0.2%増の32.07ドル。

前年比

+3.5%と2021年5月以来の低水準で伸び鈍化。

決算

今週は2社チェックしました。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡NKE

2026/3/31(火)~4/1(水) 決算発表 ~NKE,CAG~

4/6週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 4/6(月) 米・ISM非製造業景況指数

- 4/9(木) 米・実質GDP

- 4/9(木) 米・PCEデフレータ

- 4/9(木) 米・新規失業保険申請件数

- 4/10(金) 独・CPI(確報値)

- 4/10(金) 米・CPI

- 4/10(金) 米・ミシガン大学消費者信頼感指数(速報値)

関心のある決算

来週は2社チェック予定です。

- 4/8(水)プレ デルタ航空(DAL)

- 4/8(水)アフター コンステレーション ブランズ(STZ)

来週は、「中東情勢×インフレ(特に米CPI)×金融政策」が市場の軸となると思われます。

地政学リスクがインフレを押し上げる一方、景気減速懸念も同時進行し、方向感は出にくい可能性も視野に入れておく必要がありそうです。

短期的にはヘッドライン主導の変動が続き、持続的なトレンド形成には不透明要因の解消が不可欠です。

それでは、また👋

コメント