こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 2/23週は、AIの成長期待と過熱・持続性への懸念が交錯する週でした

- S&P500は再び50日移動平均線を下回る

- セクター別では金融&テクノロジーが弱い

- 主要な株価指数ではNASDAQに明確なダイバージェンスが発生中

- ディストリビューションデイは、S&P500は1回、NASDAQは2回増加

- センチメントは弱気に傾いてきている

- S&P500のバリュエーションは高い水準を維持

- AIの恩恵から韓国は相変わらず強い状況が続く

- PPIのネガティブサプライズは印象的

- NVDAの好決算にも関わらず下落を記録

- 来週の経済指標は雇用統計に注目

- 来週の決算は22社チェック予定

- 来週は金融政策の転換点を探る重要な一週間となりそう

それでは順に詳細をみていきます。

2/23週の振り返り

総括

今週の米国株は、AIの成長期待と過熱・持続性への懸念が交錯しています。

前半は関税強化とAI代替不安で急落、火・水曜は「AI共存」シナリオで反発しましたが、後半は半導体株の失速とインフレ再燃で再び調整しました。

巨額の自社株買いが下支えする一方、関税政策と金融政策見通しが引き続き最大の不確実要因となっています。

2/23~2/27の動向

2/23(月)AI不安と関税混乱で急落

S&P 500は0.9%安、NASDAQ 100は1.2%安、Dow Jones Industrial Averageは1.6%安。AIが企業ソフトや雇用を置き換えるとの懸念、さらにトランプ大統領が世界関税を15%へ引き上げたことが重石となりました。IBMは13.1%急落、アメックスも7.2%安。一方、ウォルマートなど生活必需品株は上昇しました。Nvidiaは決算前で小幅高となっています。

2/24(火)安心感から反発

主要3指数は0.8~1.1%上昇。AIが既存ソフトを補完するとの見方が広がり、セールスフォースやIBMが反発しました。AMDはMetaとの長期契約発表で8.8%急騰。関税強化懸念は残りますが、ホームデポの好決算も支援材料となりました。

2/25(水)勢い継続、Nvidiaに注目

S&P500は0.9%高、ナスダックは1.4%高。Nvidiaは決算を控え1.4%上昇しました。オラクル、マイクロソフト、パランティアなどソフトウェア株が堅調でした。AIは脅威よりも共存との評価が広がりました。AMDは前日の急騰後に反落。関税問題は意識されつつも相場への影響は限定的でした。

2/26(木)半導体安で失速

S&P500は0.5%安、ナスダックは1.1%安。Nvidiaは好決算にもかかわらず5.5%下落し、AI向け巨額投資の持続性への疑念が拡大しました。半導体関連が売られる一方、JPモルガンなど金融株は上昇し下支えとして機能しました。セクター間の明暗が鮮明となっています。

2/27(金)インフレ警戒で週末安

S&P500とナスダックは0.4%安、ダウは1.1%安。インフレ指標が予想を上回り、関税コスト転嫁の可能性が意識され利下げ期待が後退しました。Nvidiaは続落となっています。Blockの人員削減やCoreWeaveの弱い見通しも重石となりました。一方、DellはAIサーバー需要と自社株買いで急騰。2月の自社株買い承認は過去最大規模となり一定の支えとなりました。

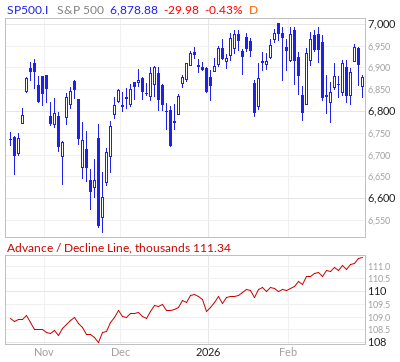

【S&P500の日足チャート】

※TradingView提供のチャート

↑現在、10日・21日・50日移動平均線を下回っています。

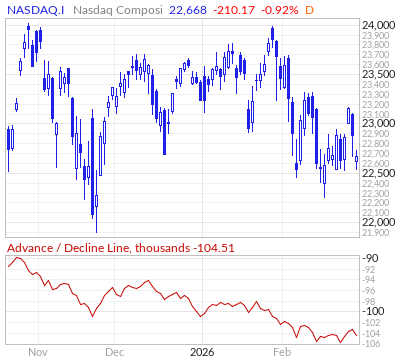

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様に、10日・21日・50日移動平均線を下回っています。S&P500よりも200日移動平均線との距離が近くなっているのが懸念点。

【ダウの日足チャート】

※TradingView提供のチャート

↑比較的強かったダウですが、今週は50日移動平均線を下回りました。

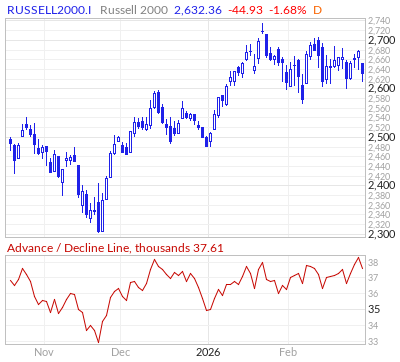

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑上記3指数に対して、比較的マシな状態を維持しており、金曜は50日移動平均線から反発しています。

※主要なマーケットの詳細は以下参照

リンク

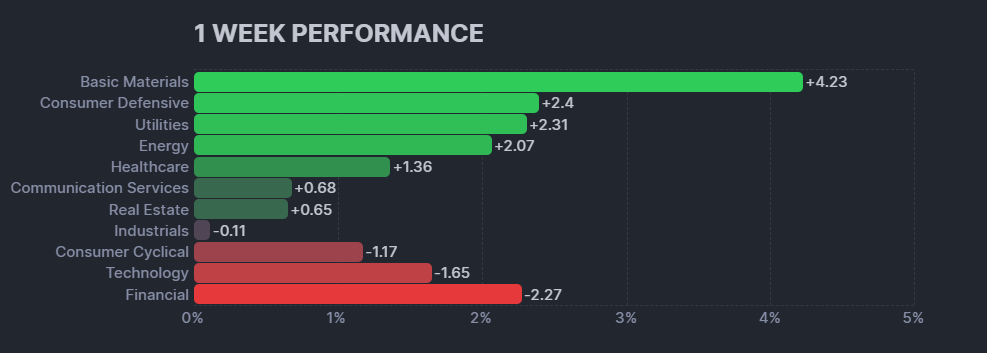

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑貴金属の上昇により素材セクターが強かったです。一方、金融セクターやNVDAが含まれるテクノロジーセクターが弱かったです。

【S&P500の週間ヒートMap(出典:finviz)】

↑上記セクターの結果が、ヒートマップにもあらわれています。テクノロジーセクターと金融セクターの赤色が目立つ印象です。

ADライン

NASDAQに明確なダイバージェンスが発生中なのはもちろんのこと、S&P500やダウにも価格の動きとADラインに乖離が生じています。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

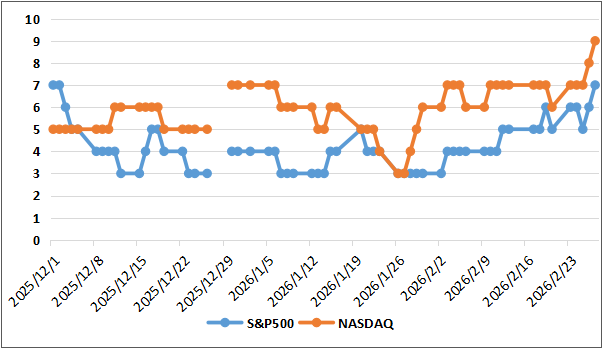

ディストリビューションディ

ディストリビューションデイですが、2/27時点で、SP500は7回、NASDAQは9回となっており、S&Pは1回&NASDAQは2回増加しました。

週間カウント数の推移

・2/23 SP500:6回/NASDAQ:7回

・2/24 SP500:6回/NASDAQ:7回

・2/25 SP500:5回/NASDAQ:7回

・2/26 SP500:6回/NASDAQ:8回

・2/27 SP500:7回/NASDAQ:9回

【ディストリビューションディ(出典:IBD)】

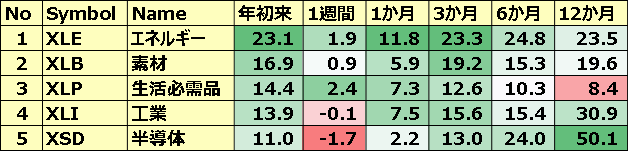

米国のセクターETF 年初来パフォーマンス BEST5

3位と4位の入れ替えがありましたが、BEST5の顔ぶれに変化なし。

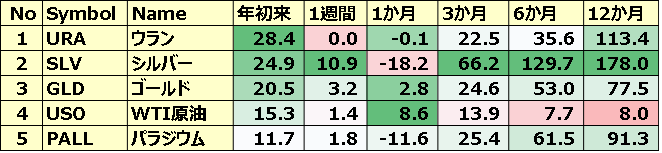

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週から順位変動なしですが、シルバーが勢いづいています。

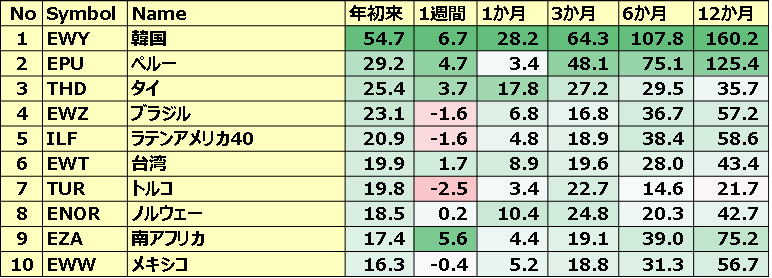

カントリーETF 年初来パフォーマンス BEST10

相変わらずAIの恩恵を受けている韓国が強いです。またペルーやブラジルなどの南米も強い状況が続いています。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年2月27日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.6倍で、5年平均20.0倍と10年平均の18.8倍を上回っています。

また、実績PERは現在27.8倍となっており、5年平均の24.9倍と10年平均の23.1倍を上回っています。

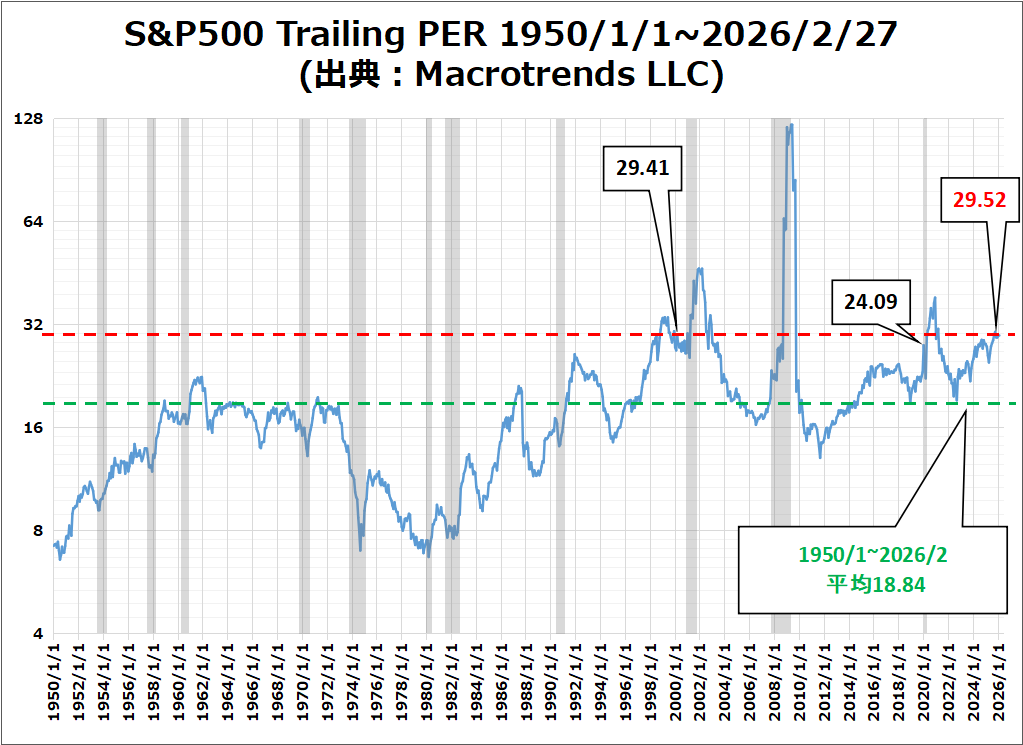

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、29.52倍となっており、1950/1~2026/2月の平均値18.84を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

先週とは変わらず弱気に傾いてきている印象を受けます。これはVIX/Put Call Ratio/S&P500指数の値動き/ブルベア指数から感じた印象です。

以下、センチメントに関わる数値の結果です。

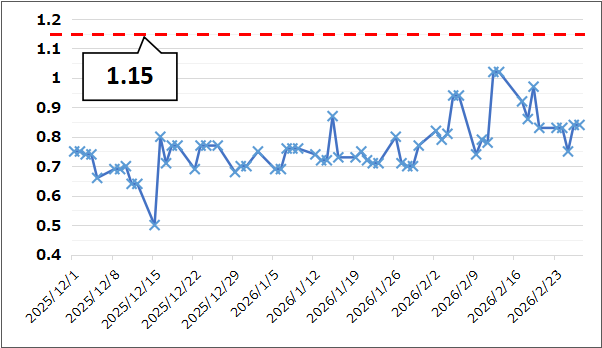

- 「VIX」は、終値比較で先週末の19.08から19.85に上昇。

- 「Put Call Ratio※」は、先週末の終値0.83から0.84でほぼ横ばい。

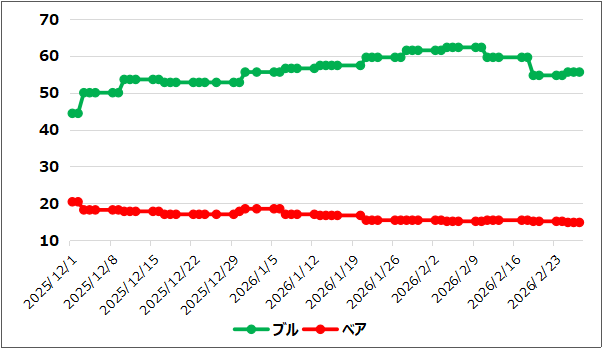

- 「ブルベア指数※」は、ブル55.6vs ベア14.8となり概ね横ばい。

- S&P500は、10&21&50日移動平均線の下で取引終了。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑終値では少し上昇していますが、上昇基調は維持されています。

【Put Call Ratio(出典:IBD)】

↑終値で見る限り横ばいとなっています。

【ブルベア指数(出典:IBD)】

↑先週から概ね横ばいの動きとなっています。

【S&P500の日足チャート】

※TradingView提供のチャート

↑現在価格は10日・21日・50日移動平均線の下で推移しています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・S&Pケースシラー住宅価格(20都市)

・米・コンファレンスボード消費者信頼感指数

・米・新規失業保険申請件数

・独・CPI

ネガティブサプライズ

・米・PPI

ノンサプライズ

・なし

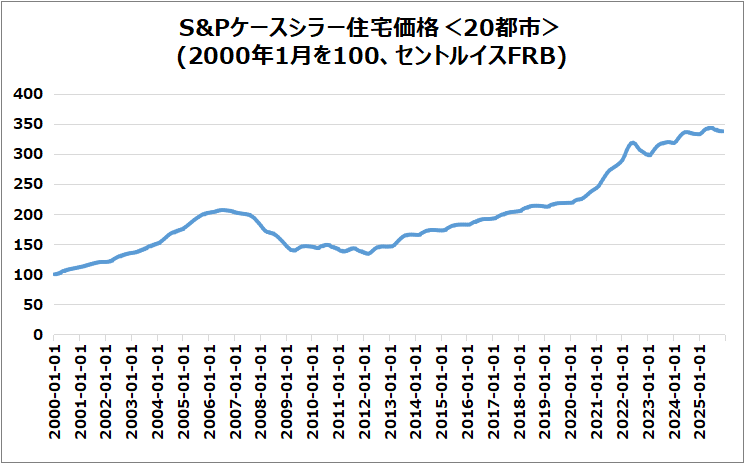

米・S&Pケースシラー住宅価格(20都市)

12月は前年比+1.38%で前月並みでした。これは市場予想の1.3%を上回るポジティブサプライズでした。

ただし、過去2年以上で最も弱い伸びで、住宅市場は減速継続です。

■実質価格

・上昇率は消費者インフレ2.7%を下回る

・実質住宅価値は前年比で減少

■地域差

・上昇:シカゴ+5.3%、NY+5.1%、クリーブランド+4.0%

・下落:タンパ-2.9%(14カ月連続減)、フェニックス等も減少

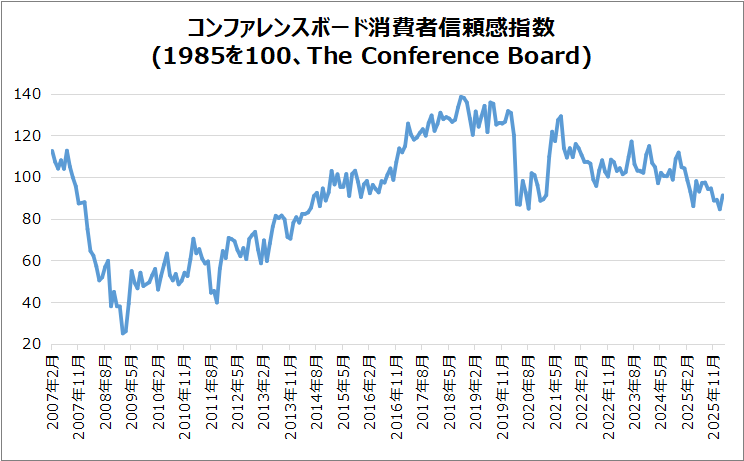

米・コンファレンスボード消費者信頼感指数

2月は91.2となり、前月89.0から+2.2となりました。また市場予想88.0を上回るポジティブサプライズでした。将来悲観の緩和で小幅改善しました。

■内訳(現状と期待)

・現状指数120.0(▲1.8)で景況感はやや悪化

・期待指数72.0(+4.8)で将来見通し改善

・労働市場差分+7.4%へ小幅改善

■物価・金利認識

・12カ月インフレ予想は高止まり

・金利高継続を想定

・価格・インフレ・政治・貿易への懸念が中心

■景気・雇用見通し

・景気改善予想17.6%(↑)、悪化21.0%(↓)

・雇用増加予想15.7%(↑)

・景気後退「非常に可能性高い」は減少

■属性別動向

・35歳未満・Z世代は改善

・35歳以上や多くの所得層は低下傾向

・共和党・無党派は回復、民主党は低下

■購買計画(耐久財)

・高額商品購入意欲は増加

・中古車人気継続、新車は横ばい

・住宅購入期待は横ばいも6カ月平均では弱含み

・家具・TV等は増、冷蔵庫・洗濯機は減

・スマホ購入意欲は上昇基調

■サービス支出

・全体はやや鈍化も堅調維持

・支出は贅沢旅行から必需・低価格娯楽へシフト

・レストラン支出意欲は高水準維持

・旅行計画は国内外とも小幅減

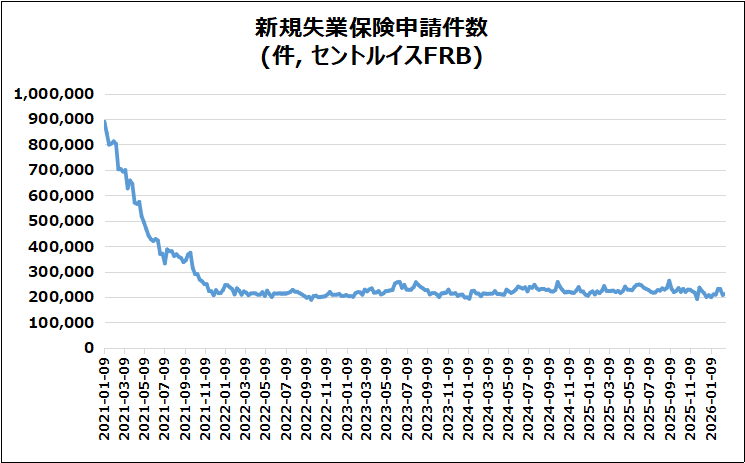

米・新規失業保険申請件数

結果は、21.2万件(前週比+4千件)で、予想21.5万件を下回るポジティブサプライズでした。

・継続申請は183.3万件(▲3.1万件)、10カ月ぶり低水準

・労働市場は減速下でも安定

・連邦職員申請は554件(▲141件)

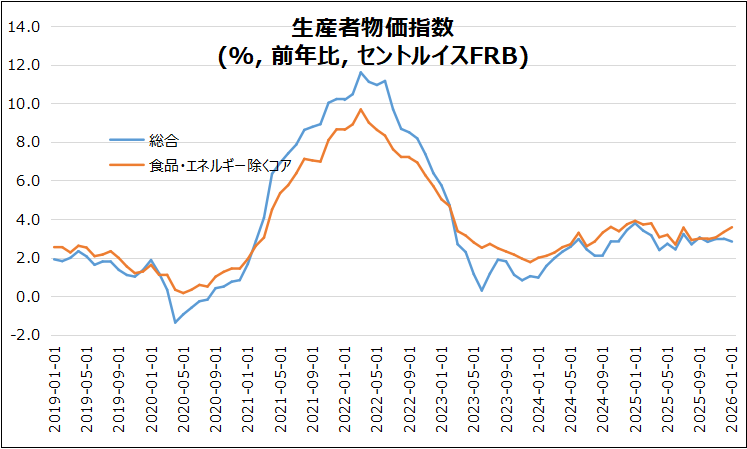

米・PPI

総合およびコアの前月比は、いずれも市場予想を上回るネガティブサプライズ。

- 総合PPIの前月比+0.5%(予想0.3%上回る)

- コアPPIの前月比+0.8%(予想0.3%上回る)

- 総合PPIの前年比+2.9%(予想2.6%上回る)

- コアPPIの前年比+3.6%(前月3.3%→加速)

- サービス:+0.8%(7月以来最大、卸売マージン急増)

- 財:▲0.3%(ガソリン▲5.5%が主因)

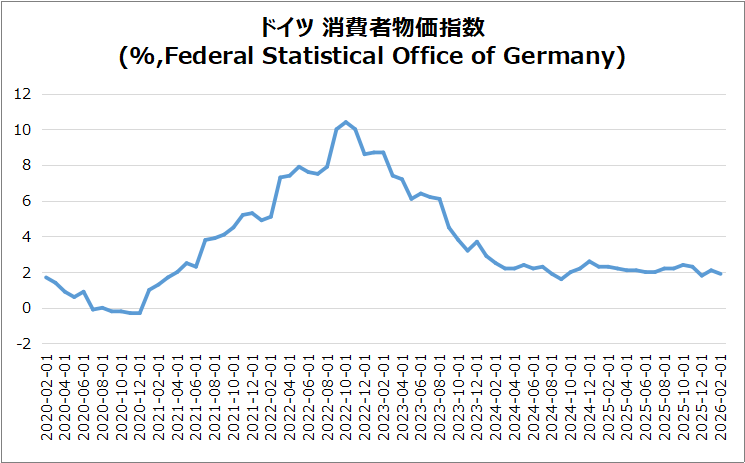

独・CPI

CPIは1.9%で、前月2.1%から低下、予想2.0%下回るポジティブサプライズの結果となりました。

- HICP:2.0%(2.1%→低下)

- 商品:0.8%(鈍化)

- エネルギー:▲1.9%(下落拡大)

- 食品:1.1%(大幅鈍化)

- サービス:3.2%(横ばい)

- コア:2.5%(横ばい)

決算

今週は26社チェックしました。NVDAの好決算にも関わらず、下落したのは非常に印象にの凝りました。

・10%以上値上がりした銘柄

➡CAVA,AXON,CRCL,IONQ,DELL

・10%以上値下がりした銘柄

➡PSTG,CRWV,ZS,DUOL

2026/2/23 決算発表 ~WGS,DPZ,FANGなど~

2026/2/24 決算発表 ~HD,MELI,AXONなど~

2026/2/25 決算発表 ~NVDA,SNOW,CRMなど~

2026/2/26 決算発表 ~CRWV,RKLB,ZSなど~

3/2週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 3/3(火) 米・ISM製造業景況指数

- 3/3(火) 欧州・ユーロ圏消費者物価指数(速報)

- 3/4(水) 米・ADP雇用者数

- 3/4(水) 米・ISM非製造業景況指数

- 3/5(木) 米・新規失業保険申請件数

- 3/6(金) 米・失業率

- 3/6(金) 米・非農業部門雇用者数

- 3/6(金) 米・平均時給

関心のある決算

来週は22社チェック予定です。

- 3/2(月)プレ バークシャーハサウェイ(BRK.B)

- 3/2(月)プレ ノルウェイジャンクルーズ(NCLH)

- 3/2(月)アフター クレドテクノロジー(CRDO)

- 3/2(月)アフター モンゴDB(MDB)

- 3/3(火)プレ ターゲット(TGT)

- 3/3(火)プレ ベストバイ(BBY)

- 3/3(火)プレ シー(SE)

- 3/3(火)プレ オン(ONON)

- 3/3(火)アフター クラウドストライク(CRWD)

- 3/3(火)アフター ギットラボ(GTLB)

- 3/4(水)プレ アバクロンビーフィッチ(ANF)

- 3/4(水)アフター ブロードコム(AVGO)

- 3/4(水)アフター リゲッティ(RGTI)

- 3/4(水)アフター ヴィーバシステムズ(VEEV)

- 3/4(水)アフター オクタ(OKTA)

- 3/4(水)アフター アメリカンイーグルアウトフィッターズ(AEO)

- 3/5(木)プレ クローガー(KR)

- 3/5(木)アフター マーヴェル(MRVL)

- 3/5(木)アフター コストコ(COST)

- 3/5(木)アフター ゴープロ(GPRO)

- 3/5(木)アフター サムサラ(IOT)

- 3/5(木)アフター ペトロブラス(PBR)

来週は、金融政策の転換点を探る重要な一週間となりそうです。

それでは、また👋

コメント