こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は「AIブームによる強気相場」と「中東情勢によるインフレ・金利懸念」が激しく交錯

- S&P500とNASDAQが相対的に強さをみせるも横ばい~小幅上昇にとどまる

- S&P500/NADAQは過去史上最高値圏を維持

- 今週は原油価格の上昇を受けてXLEとUSOが好パフォーマンスを記録

- SP500とRSP(SP500均等荷重)のパフォーマンスに乖離が生じたまま

- 中東情勢悪化による原油高とインフレ再燃懸念からFRBの高金利長期化観測が強まり、米10年債利回り急上昇&ドル買い進行で株式にはキツイ展開

- ディストリビューションディはSP500のみ2回

- センチメントは強気継続

- S&P500のバリュエーションは高水準を維持

- CPIやPPIがネガティブサプライズを記録、金融政策の見通しに影響を与える

- 来週の決算は13社チェック予定

- 来週は「米イラン情勢」「FRBの金融政策」「AI関連企業決算」が主要テーマ

それでは順に詳細をみていきます。

5/11週 米国市場の振り返り

総括

今週は「AIブームによる強気相場」と「中東情勢によるインフレ・金利懸念」が激しく交錯しました。

週前半から中盤にかけては、半導体・AI関連企業への期待が市場を押し上げ(クアルコム、AMD、マイクロン、Nvidia、シスコ)、S&P500とナスダックは連続して最高値を更新しました。

しかし、CPI・PPIの加速や原油高がFRBの高金利長期化観測を強め、週末には利益確定売りが拡大していきました。

特にAI関連株は相場の主役であり続けた一方、その反動も大きく、市場全体の変動性を高める要因となりました。

5/11~5/15の動向

5/11(月)AI半導体主導で最高値更新

米国株は上昇し、S&P 500とNasdaq Compositeが過去最高値更新。AI需要への楽観が続き、半導体株が相場を牽引しました。NVIDIAは2%高、Qualcommは8.4%急騰し、Micron Technologyも供給逼迫期待から6.5%上昇しました。Teslaも3.9%高でした。原油価格上昇や中東情勢悪化への警戒はありましたが、AI関連への資金流入がそれを上回りました。

5/12(火)CPI警戒でナスダック下落

米国株は終盤に売られ、S&P500は0.2%安、ナスダックは0.7%安となりました。4月CPIが高インフレ継続を示し、FRBが年内利下げを行わないとの見方が強まりました。Alphabet、Amazon、Microsoftなど大型ハイテク株が下落し、半導体株も軟調でした。韓国でAIインフラ投資への規制案が検討されたことも半導体セクターの重荷となりました。一方、AppleやNVIDIAはプラス圏を維持しました。

5/13(水)AI関連がインフレ懸念を相殺

米国株はまちまちでしたが、AI関連が市場を支え、S&P500は0.58%高、ナスダックは1.2%高となりました。PPIが予想以上に上昇し、中東戦争によるコスト増が広範囲に波及していることが示されたものの、AI関連企業の強い収益期待が投資家心理を支えました。NVIDIAはCEOのJensen Huangが中国関連会議に参加したことも材料となり2.5%上昇。AIソフト・半導体関連への資金流入が続きました。

5/14(木)テクノロジー株が市場を再び押し上げ

米国株は大幅高となり、S&P500は初めて7,500を突破、ナスダックも史上最高値更新。米中首脳会談への期待とAI関連の強さが背景にあります。Cisco Systemsは好決算と強気見通しで13.4%急騰。NVIDIAも4.4%上昇し、中国企業へのH200チップ供給許可が好感されました。トランプ大統領の訪中や、対中関税緩和観測も投資家心理を改善させました。

5/15(金)原油高とインフレ懸念で急落

米国株は急反落し、S&P500は1.2%安、ナスダックは1.5%安となりました。中東情勢悪化によるエネルギー価格高騰が、インフレ再燃と高金利長期化への警戒を強めました。AI関連には利益確定売りが入り、Intel、Advanced Micro Devices、Micron、NVIDIAが下落しました。一方、Microsoftは著名投資家ビル・アックマンによる保有報道で逆行高となりました。Boeingも中国向け受注発表が期待外れと受け止められ続落していきました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は木曜に史上最高値を更新しましたが、金曜には下落に転じたことで、先週比ほぼ横ばいとなりました。ただ、価格はすべての移動平均線を上回っている状況です。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様、木曜に史上最高値を更新しましたが、金曜には下落に転じたことで、先週比ほぼ横ばいとなりました。ただ、価格はすべての移動平均線を上回っている状況です。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQに比べて劣後する状況が続いており、価格は10日移動平均線と21日指数移動平均線の間を推移しています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQにと同じように最高値圏で推移するものの、金曜の下げによって10日移動平均線と21日指数移動平均線を下にきりました。

【RSPの日足チャート】

※TradingView提供のチャート

↑S&P500に比べて弱い値動きを展開する状況が続いており、価格は金曜に21日指数移動平均線を下にきっていきました。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は、中東情勢悪化による原油高とインフレ再燃懸念からFRBの高金利長期化観測が強まり、米10年債利回りは4.6%へ上昇。市場では年内利下げ期待が後退し、再利上げ観測も浮上しました。金曜日の急激な上昇は気になるところ・・・

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は、中東情勢悪化と原油高によるインフレ再燃懸念からFRBの高金利長期化観測が強まり、ドル買いが進行。ドル指数は98台から99台へ上昇し、安全資産需要もドル高を後押ししました。

※主要なマーケットの詳細は以下参照

リンク

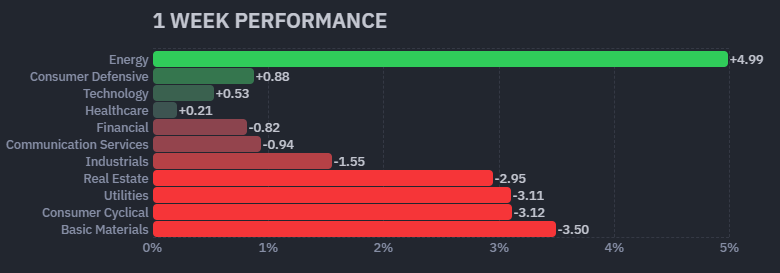

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑原油価格の上昇により、久しぶりのエネルギーセクターの一人勝ちでした。

【S&P500の週間ヒートMap(出典:finviz)】

↑好決算銘柄のCSCO、NVDA(トランプ訪中がプラス材料?)を除けば、エネルギーセクター全般が強いです。AAPLがしれっとプラスを確保しているのは目につきます。

ディストリビューションディ

5/11週は、最終的にS&P500が2回となってます。

週間カウント数の推移

・5/11 S&P500:3回、NASDAQ:0回

・5/12 S&P500:3回、NASDAQ:0回

・5/13 S&P500:3回、NASDAQ:0回

・5/14 S&P500:1回、NASDAQ:0回

・5/15 S&P500:2回、NASDAQ:0回

【ディストリビューションディ(出典:IBD)】

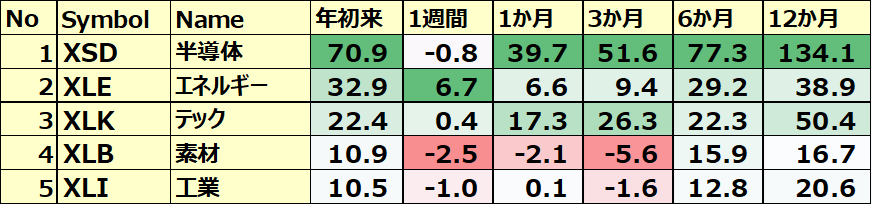

米国のセクターETF 年初来パフォーマンス BEST5

今週は先週とは異なり、エネルギーセクターが強いパフォーマンスを示しました。一方で半導体は先週の大幅上昇から小幅下落に転じています。BEST5の順位は変動なし。

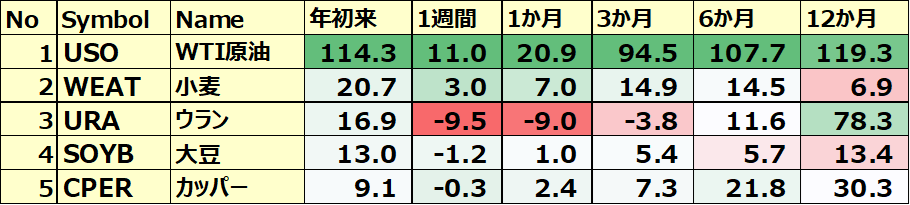

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

エネルギーセクターの上昇と同様、USOも大幅上昇を記録。

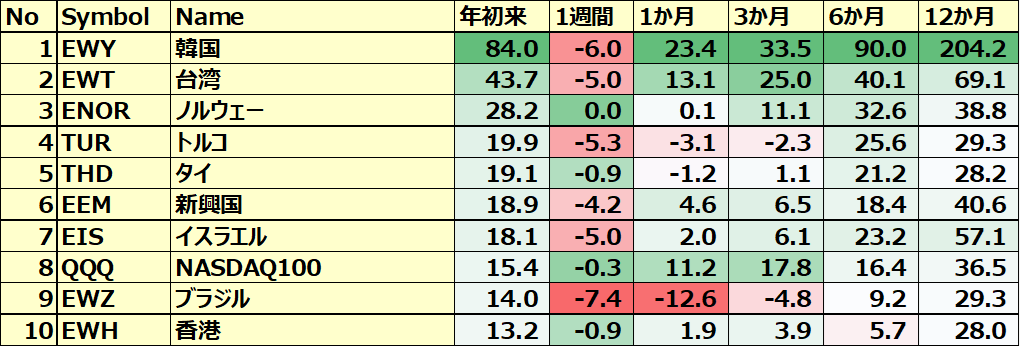

カントリーETF 年初来パフォーマンス BEST10

今週は先週とは異なり、これまでブイブイ言わせていた韓国や台湾、新興国などが好パフォーマンスを示していた国は週間で大きなマイナスを記録しました。他の国々も小幅下落となっています。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年5月15日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.4で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在28.3倍となっており、5年平均の24.6倍と10年平均の23.3倍を上回っています。

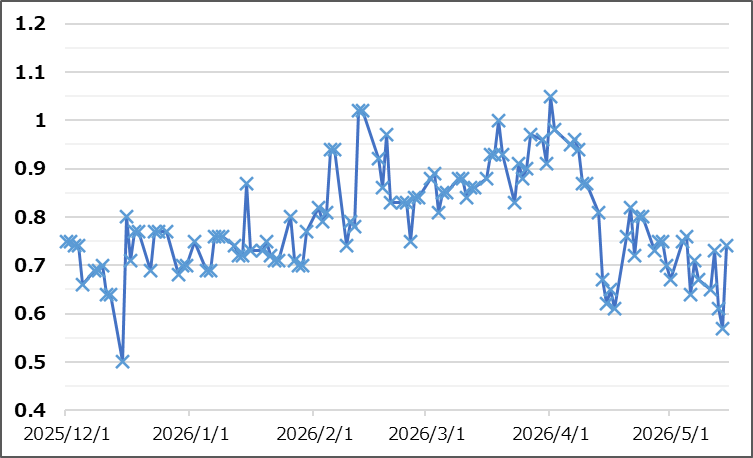

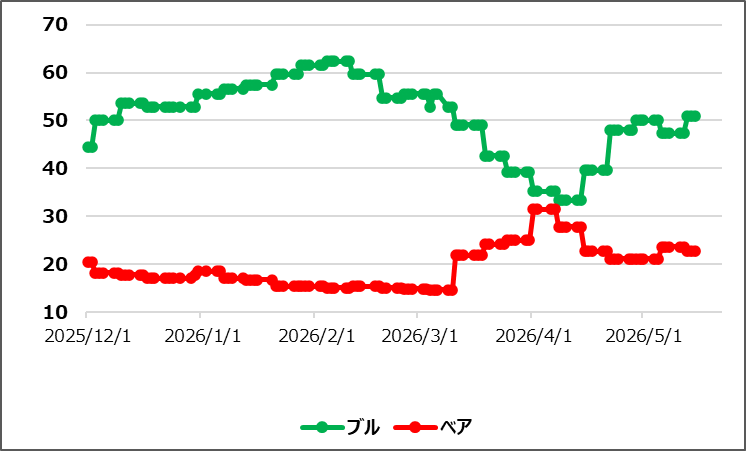

センチメント

センチメントは強気継続です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、先週末の17.19から18.43と少し上昇。

- 「Put Call Ratio※」は、先週末の0.67から0.74に上昇。

- 「ブルベア指数※」は、ブル50.9vs ベア22.7となりGapは先週比で拡大。

- S&P500は、上昇基調を維持。すべての移動平均線を上回っています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週もほんのり上昇気味でした。

【Put Call Ratio(出典:IBD)】

↑先週に低下。最新は0.6を下回ったところで推移中しています。

【ブルベア指数(出典:IBD)】

↑ブル上昇、ベア下落の動きが展開されGapが拡大しました!

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は木曜に史上最高値を更新しましたが、金曜には下落に転じたことで、先週比ほぼ横ばいとなりました。ただ、価格はすべての移動平均線を上回っている状況です。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

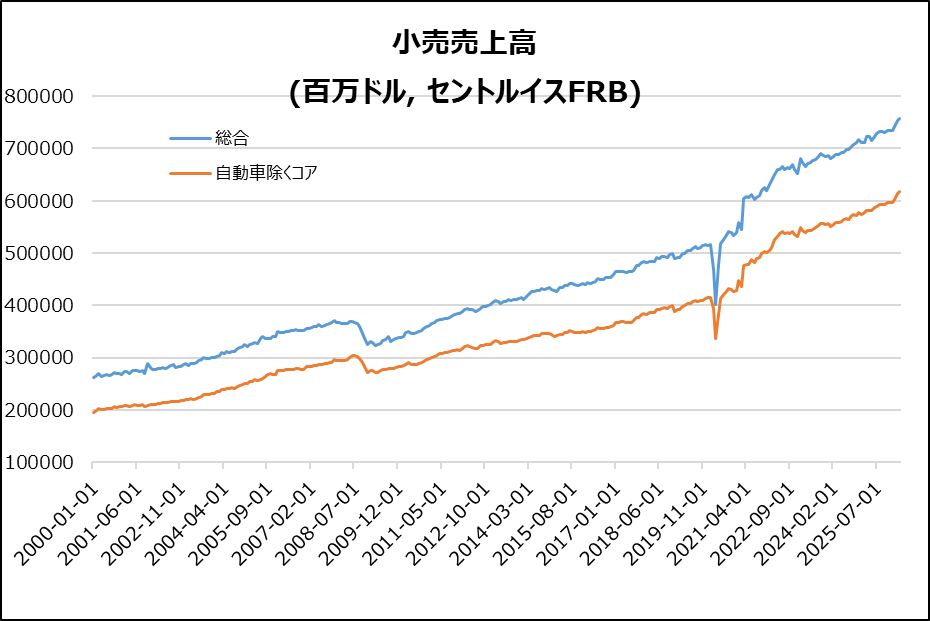

・米・小売売上高

・米・鉱工業生産指数

ネガティブサプライズ

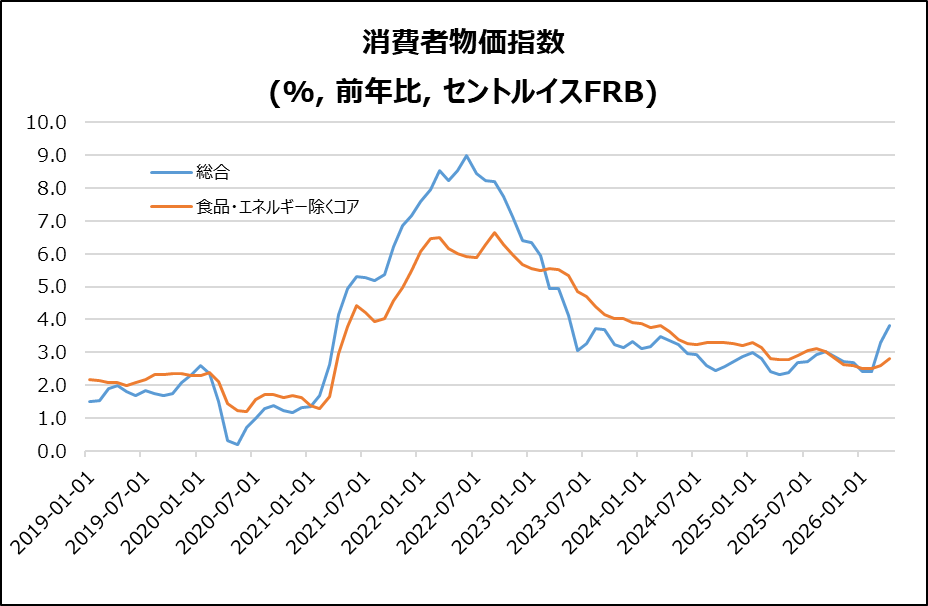

・米・CPI

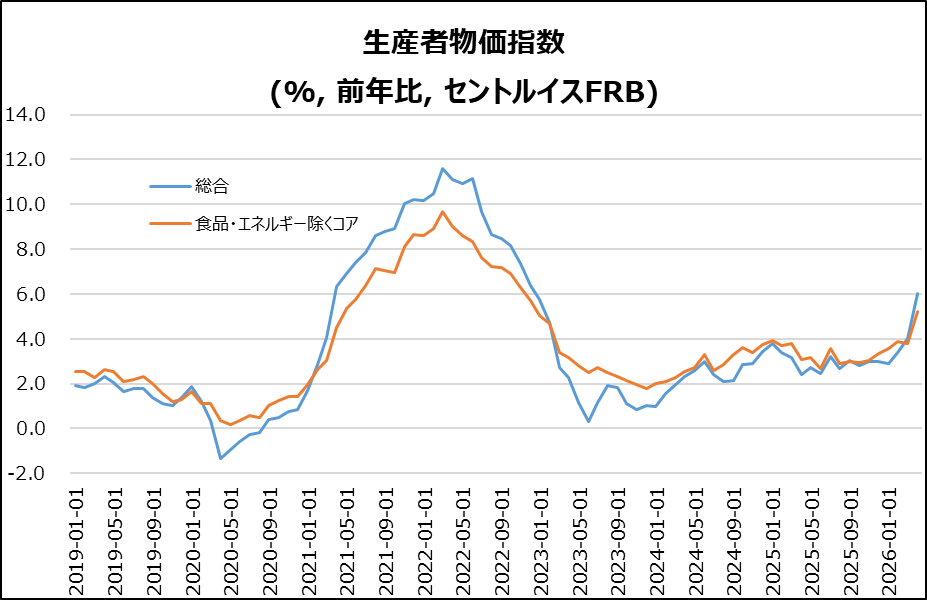

・米・PPI

ノンサプライズ

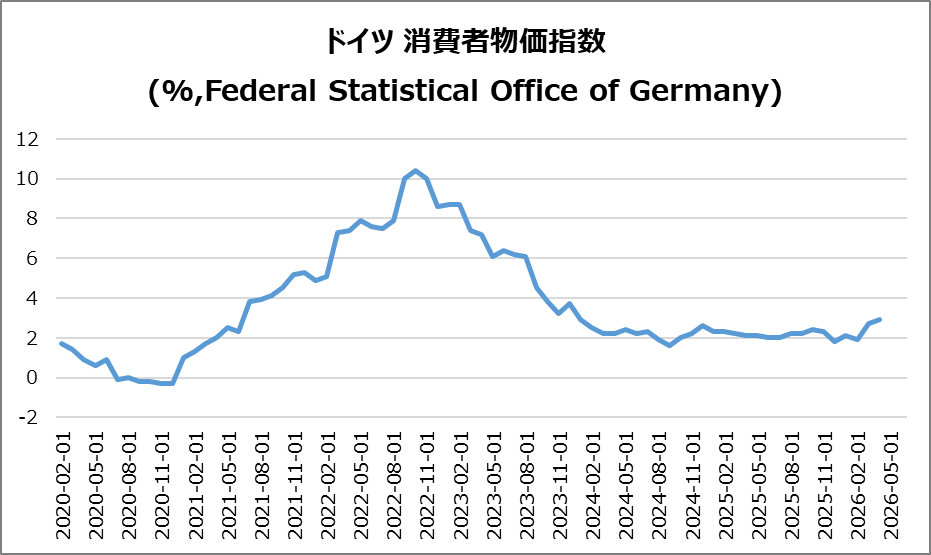

・独・CPI

独・CPI

4月は予想どおりの2.9%(3月2.7%)で、2024年1月以来の高水準。

・要因:原油高に伴うエネルギー価格急騰

・内訳:燃料+26.2%、暖房油+55.1%

・食品:0.9%→1.2%に上昇

・商品:2.3%→2.9%に加速

・サービス:3.2%→2.8%に減速

・コア:2.3%で横ばい

・HICP:2.9%(ECB目標2%超)

米・CPI

4月の総合CPIは予想3.7%超えの3.8%。コアCPIは予想2.7%超えの2.8%。

・要因:石油ショックでエネルギー17.9%上昇(ガソリン28.4%、燃料油54.3%)

・住居・食品:住居3.3%、食品も上昇

・月次CPI:+0.6%(予想一致)

・コア月次:+0.4%(2025年1月以来最大)

・内訳:シェルター3.3%、交通4.3%、衣料4.2%上昇/中古車-2.7%

米・PPI

4月の総合PPIは+6.0%となり、市場予想4.8%超えとなり、2022年末以来の高水準でした。また、コアPPIも前年比+5.2%と予想4.3%を上回り、根強いインフレ圧力を示しました。

・2026年4月の米PPIは前月比+1.4%と2022年3月以来の大幅上昇、市場予想(+0.5%)を大幅超過

・ガソリン価格が+15.6%急騰し、イラン戦争による原油高が主因

・航空燃料、ディーゼル、化学品、野菜価格も上昇 ・サービス価格は+1.2%で、輸送費や卸売マージン、法務費用が上昇

・コアPPIも前月比+1.0%、前年比+5.2%と予想を上回り、根強いインフレ圧力を示した

米・小売売上高

4月の米小売売上高は前月比+0.5%で市場予想0.4%を上回る結果となりました。

・ガソリン価格高騰を背景に、ガソリンスタンド売上が+2.8%と最大増加

・スポーツ用品、電子機器、ネット通販、食品関連も堅調

・家具(-2.0%)、衣料品(-1.5%)、自動車販売は減少 ・GDP算出向けコア売上は+0.5%となり、予想(+0.4%)を上回った

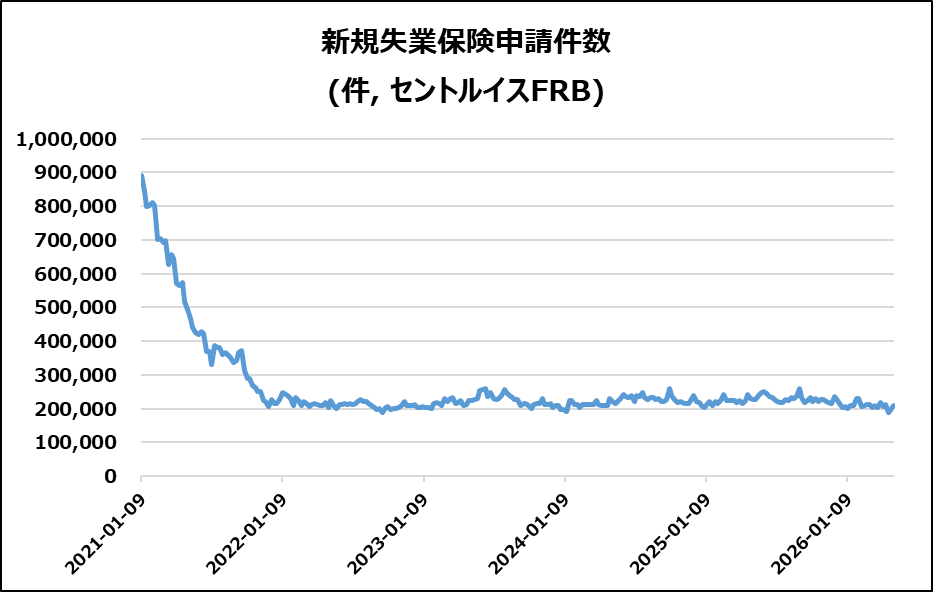

米・新規失業保険申請件数

・米新規失業保険申請件数は前週比+1.2万件の21.1万件

・市場予想の20.5万件を上回り、雇用減速懸念を示唆

・継続受給件数は178.2万件へ増加したが、予想はやや下回った

・一方で申請件数は前年平均を下回り、労働市場は依然堅調

・連邦職員の初回申請は392件へ減少した

・米新規失業保険申請件数は前週比+1.2万件の21.1万件

・市場予想の20.5万件を上回り、雇用減速懸念を示唆

・継続受給件数は178.2万件へ増加したが、予想はやや下回った

・一方で申請件数は前年平均を下回り、労働市場は依然堅調

・連邦職員の初回申請は392件へ減少した

米・鉱工業生産指数

2026年4月の米工業生産は前月比0.7%増で、市場予想0.3%増を上回りました。

【製造業】

全体の約78%を占める製造業は0.6%増。自動車・部品を除く生産も0.3%増加

【その他】

公共事業は電力・天然ガス需要増で1.9%増。一方、鉱業は0.1%減少。稼働率は76.1%へ上昇

決算

今週は21社チェックしました。

・決算クリア後上昇 & EPSと売上高が加速

➡KYIV,CSCO,CPA,FIG

・10%以上値上がりした銘柄

➡CRCL,VG,SE,VEON,CSCO,CPA,FIG

・10%以上値下がりした銘柄

➡HIMS,ASTS,DOCS

2026/5/11(月) 決算発表 ~CRCL,MNDY,ASTSなど~

2026/5/12(火) 決算発表 ~VG,ONON,NXTなど~

2026/5/13(水) 決算発表 ~KYIV,CSCO,DOCSなど~

2026/5/14(木) 決算発表 ~LUNR,VIK,AMATなど~

5/18週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 5/21(木) 米・住宅建築許可件数(速報)

- 5/21(木) 米・住宅着工件数

- 5/21(木) 米・新規失業保険申請件数

- 5/22(金) 米・ミシガン大学消費者信頼感指数(確報)

関心のある決算

来週は13社チェック予定です。

- 5/19(火)プレ ホームデポ(HD)

- 5/19(火)アフター カヴァ(CAVA)

- 5/19(火)アフター トルブラザーズ(TOL)

- 5/20(水)プレ アナログデバイシズ(ADI)

- 5/20(水)プレ ターゲット(TGT)

- 5/20(水)プレ ロウズ(LOW)

- 5/20(水)プレ TJXカンパニー(TJX)

- 5/20(水)アフター エヌビディア(NVDA)

- 5/20(水)アフター エルフビューティ(ELF)

- 5/20(水)アフター インテュイット(INTU)

- 5/21(木)プレ ディアー(DE)

- 5/21(木)プレ ウォルマート(WMT)

- 5/21(木)プレ ラルフローレン(RL)

来週は「米イラン情勢」「FRBの金融政策」「AI関連企業決算」が主要テーマとなります。

米イラン間では和解的な発言と緊張を高める発言が交錯しており、市場心理を不安定化させています。

一方で、世界株はAIインフラ需要への期待に支えられており、特にNvidia決算が最大の注目イベントとなっています。

それでは、また👋

コメント