こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓まとめは以下のとおり。

今週の市場は、エネルギーショックと金融政策の不確実性が同時に意識されたことで、典型的なリスクオフ相場となり、主要株価指数はすべて週間で下落しました。

S&P500、NASDAQ、ダウはいずれも重要な節目である200日移動平均線を下抜け、相場の地合いの悪化が確認されました。一方でセクター別ではエネルギーのみが上昇し、資源価格上昇の影響が際立ちました。

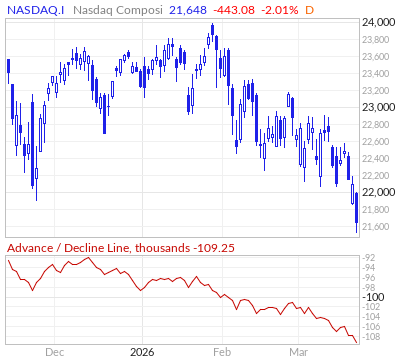

市場内部では、主要指数とADラインが同方向に動いており、下落が広範囲に及んでいることが示唆されています。

センチメントも弱気に傾いていますが、S&P500の実績PERは依然として高水準にあり、バリュエーション面での割高感も残っています。

金融政策については、FRBおよびECBともに政策金利を据え置いたものの、先行きの不透明感は強いです。個別では、好決算を発表したマイクロンでも株価が伸び悩むなど、市場の反応は鈍く、投資家心理の弱さが表れています。

来週は、インフレの粘着性と需要減速のどちらが優勢となるかが最大の焦点です。

それでは順に詳細をみていきます。

3/16週 米国市場の振り返り

総括

今週の米国株は、前半の反発から後半の急落へと転じる不安定な展開となりました。

中東情勢に伴うエネルギー価格の変動が市場の方向性を左右し、特に原油価格の上昇がインフレ再燃懸念を強めた点が大きかったです。

加えてFRBが利下げに慎重な姿勢を示したことで、金融引き締めの長期化が意識され、株式市場にとって重い環境となりました。

結果としてテクノロジー株(マイクロン、メタ、エヌビディア、スーパー・マイクロ)を中心に売りが広がり、指数は調整局面入りしました。

「エネルギーショックと金融政策の不確実性」が同時に意識される典型的なリスクオフ相場となり、今後もボラティリティの高い展開が続く可能性が示唆されました。

3/16~3/20の動向

3/16(月)エネルギー懸念後退で反発

週明けの米国株は大きく反発しました。ホルムズ海峡をタンカーが通過したことで供給不安がやや緩和し、原油価格が下落。これによりインフレ懸念が後退し、投資家は再びリスク資産へ回帰しました。特にテクノロジーや銀行株が上昇し、半導体株もAI需要期待を背景に堅調でしたが、全体としては地政学リスクを意識した慎重な買い戻しにとどまりました。

3/17(火)楽観継続で続伸

主要指数は小幅ながら続伸しました。エネルギー供給混乱が深刻なスタグフレーションにつながらないとの見方が広がり、投資家心理が改善しました。資産運用株や金融関連が上昇し、市場のリスク許容度はやや回復しました。一方で半導体株の一部には利益確定売りも見られ、上昇は限定的でした。

3/18(水)FRB警戒で大幅下落

FOMC後、株式市場は急落しました。FRBがインフレリスクの高さを強調し、年内利下げに慎重な姿勢を示したことで、金融引き締め長期化への懸念が強まりました。加えてエネルギー価格の上昇が利回りを押し上げ、株式全体に売り圧力が波及。消費関連や防御株も下落し、幅広いセクターで弱さが目立ちました。

3/19(木)下げ渋り、やや安定

序盤の下げを縮小し、小幅安で終了しました。原油価格がやや落ち着き、スタグフレーション懸念が一時的に後退したことが支えとなりました。外交的なエネルギー供給回復への期待も市場心理を改善させましたが、テクノロジー株は引き続き弱く、完全な回復には至っていない状況です。

3/20(金)再び急落、安値更新

週末は再び大きく下落し、主要指数は数カ月ぶりの安値を更新しました。中東情勢の激化と原油価格の急騰がインフレ懸念を再燃させ、株式市場は調整局面入りしました。半導体株を中心にハイテクが大きく売られた一方、エネルギー株は相対的に堅調で、資金の逃避先となりました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑週全体では下落基調となり、重要なラインである200日移動平均線を完全に下へきっていきました。金曜の大きな出来高は、トリプルウィッチングによるもの。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様、週全体で下落基調となり、NASDAQも完全に200日移動平均線を下にきりました。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと同様、週全体で下落基調となり、完全に200日移動平均線を下にきりました。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑上の3指数と違って、金曜日に一瞬200日移動平均線を下にきったものの、終値ではなんとか200日移動平均線の上で取引を終了しました。

【RSPの日足チャート】

※TradingView提供のチャート

↑ラッセル2000と同様に、終値ではなんとか200日移動平均線の上で取引を終了しています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑前半の利回り低下から一転し、後半にかけて明確な上昇トレンドへと転じました。中東情勢に伴う原油価格の変動がインフレ見通しを大きく揺さぶり、加えてPPIの上振れやFRBのタカ派姿勢が金利上昇圧力を強めました。結果として、市場は「利下げ期待の後退」と「高金利長期化」を再認識する形となり、債券市場はインフレ再燃リスクを織り込む局面へ移行した1週間でした。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑中東情勢による原油価格の変動と、それに伴うインフレ見通し、さらに各国中央銀行の政策スタンスが複雑に絡み合う展開でした。前半は地政学リスクの緩和期待でドル安が進みましたが、インフレ指標の強さとFRBのタカ派姿勢が下支えとなり、一時は反発しました。一方後半は他国中銀の引き締めバイアスが相対的なドル安要因となり、結局は週間で下落。総じて「インフレの粘着性」と「政策不確実性」が市場の軸となり、方向感よりもボラティリティの高さが際立つ週でした。

※主要なマーケットの詳細は以下参照

リンク

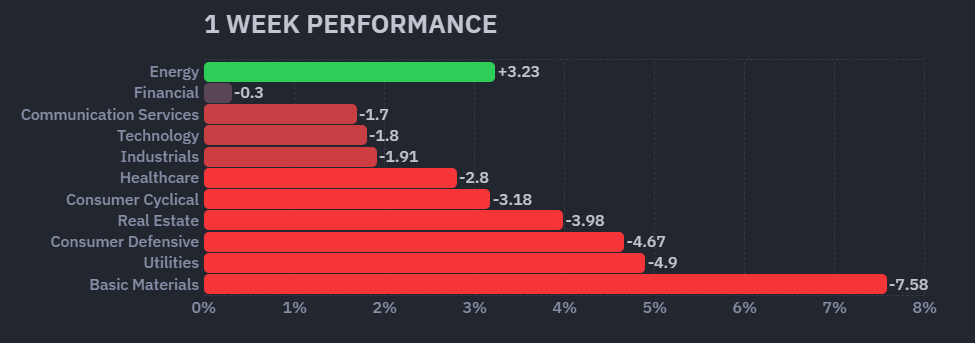

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週もセクター別ではエネルギーの一人勝ちでした。

【S&P500の週間ヒートMap(出典:finviz)】

↑上記セクターパフォーマンスと同様、エネルギーはほぼ緑となっており、金融セクターも緑が比較的多いためセクターとしてわずかなマイナスとなっています。

ADライン

今週も指数&ADラインともに同じような方向で動いている状況です。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

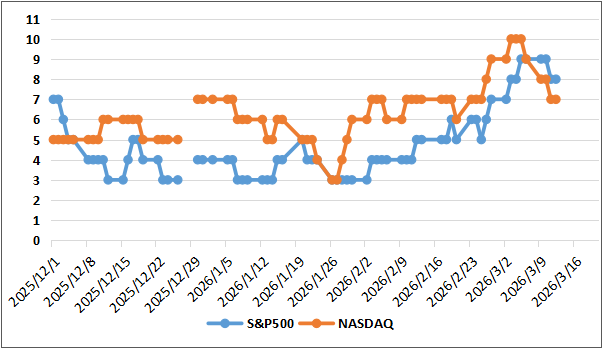

ディストリビューションディ

ディストリビューションデイですが、3/16週は「No Distribution Data」から変更なしのまま1週間を終えました。

週間カウント数の推移

・3/16 No Distribution Data

・3/17 No Distribution Data

・3/18 No Distribution Data

・3/19 No Distribution Data

・3/20 No Distribution Data

【ディストリビューションディ(出典:IBD)】

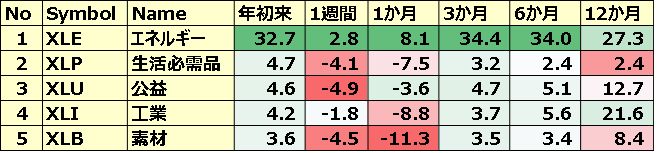

米国のセクターETF 年初来パフォーマンス BEST5

BEST5の顔ぶれに変化はなしです。2~5位では順位の変動がありましたが、差がないので来週も変動があると思います。

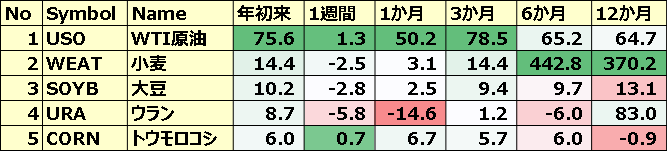

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週ランクインしていたゴールドがランク外となりました。その代わりにトウモロコシがランクインしています。

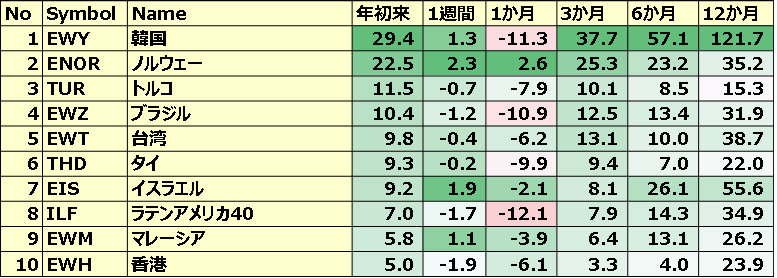

カントリーETF 年初来パフォーマンス BEST10

今週はほぼ顔ぶれに変化なしですが、ペルーがランク外になった代わりにマレーシアがランクインしました。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年3月19日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.3倍で、5年平均20.0倍と10年平均の18.9倍を上回っています。

また、実績PERは現在26.3倍となっており、5年平均の24.8倍と10年平均の23.2倍を上回っています。

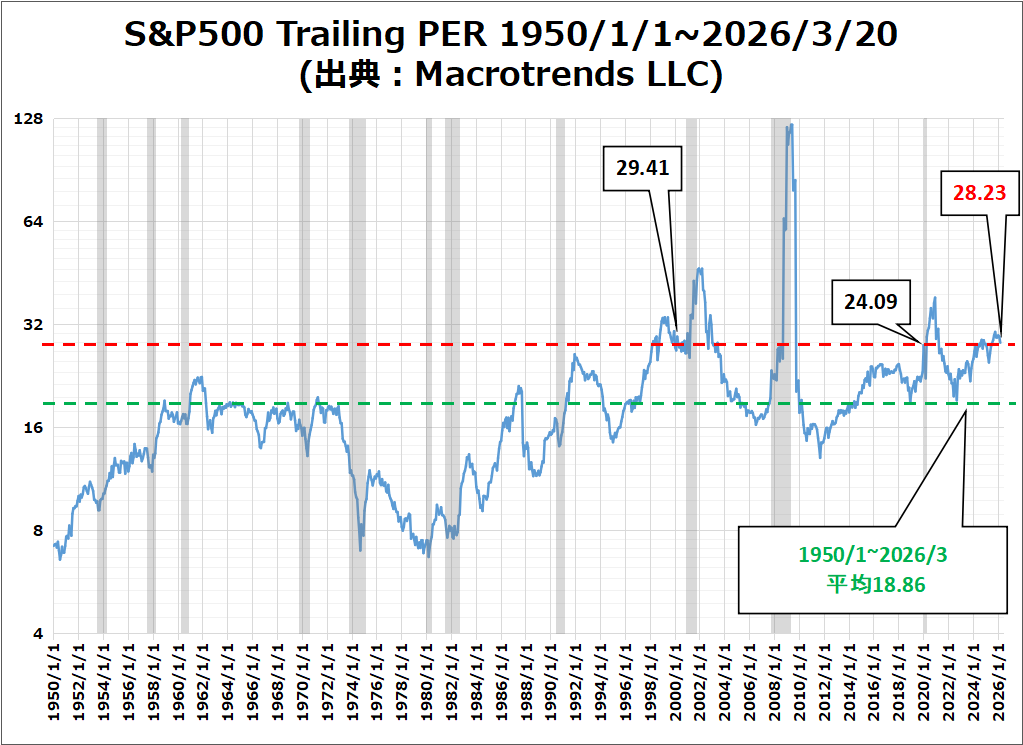

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、28.23倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より少し低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

先週から変わらず弱気に傾いています。これはVIX/Put Call Ratio/S&P500指数の値動き/ブルベア指数から感じた印象です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、終値比較で先週末の27.19から26.78に少しダウン。

- 「Put Call Ratio※」は、先週末の終値0.86から0.93で少し上昇。

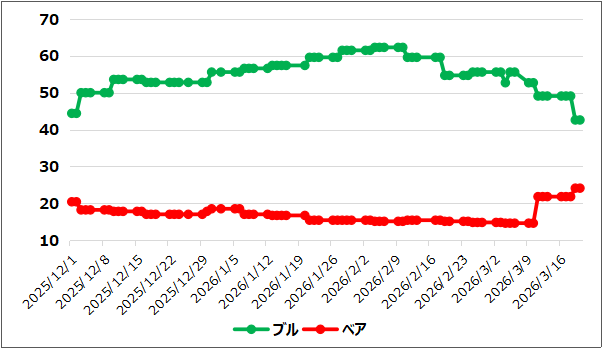

- 「ブルベア指数※」は、ブル42.6vs ベア24.1となりGap縮小。

- S&P500は、200日移動平均線の下で推移中。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は先週からダウンしたものの、まだ25をこえている状況となっており、上昇基調は継続していると思います。

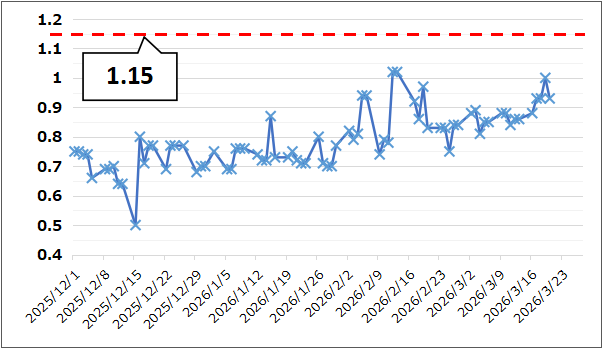

【Put Call Ratio(出典:IBD)】

↑現在0.93となっており、1.15に向かって上昇を継続しています。

【ブルベア指数(出典:IBD)】

↑今週もブルとベアのギャップがさらに縮小(18.5)しました。

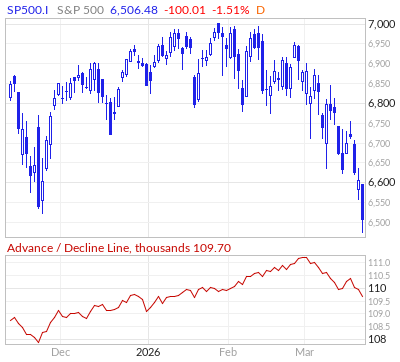

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週の値動きでは200日移動平均線を明確にきりました。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

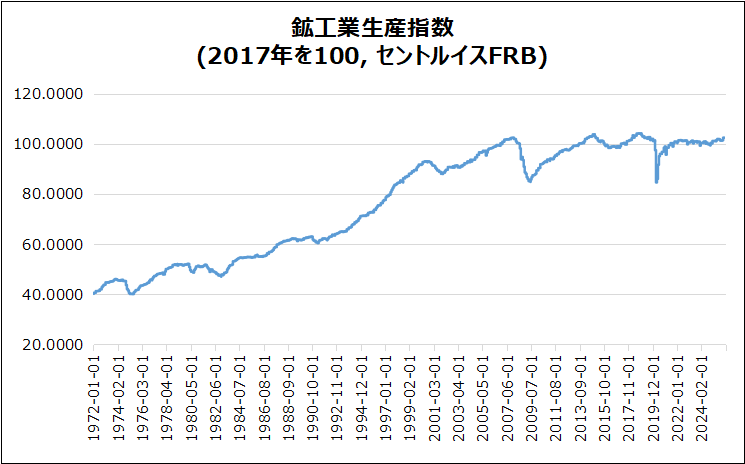

・米・鉱工業生産指数

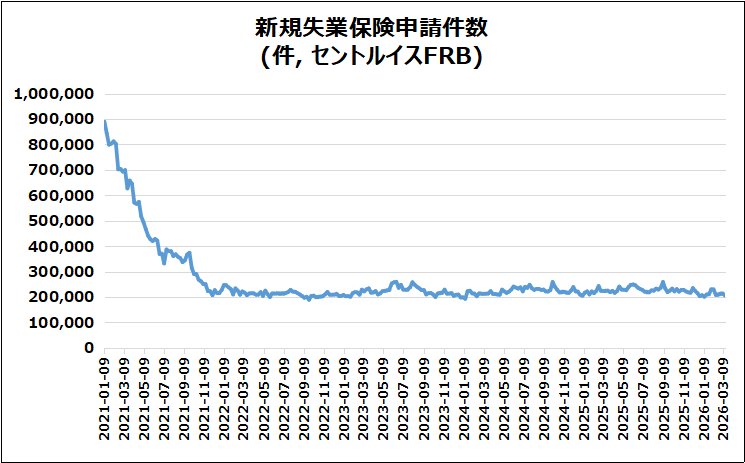

・米・新規失業保険申請件数

ネガティブサプライズ

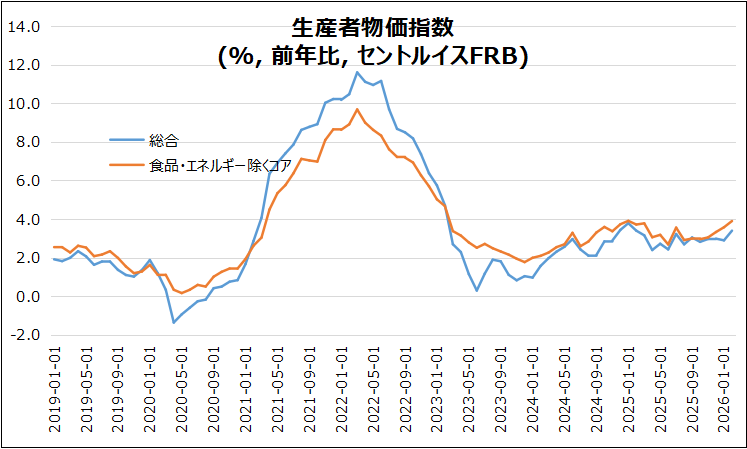

・米・PPI

ノンサプライズ

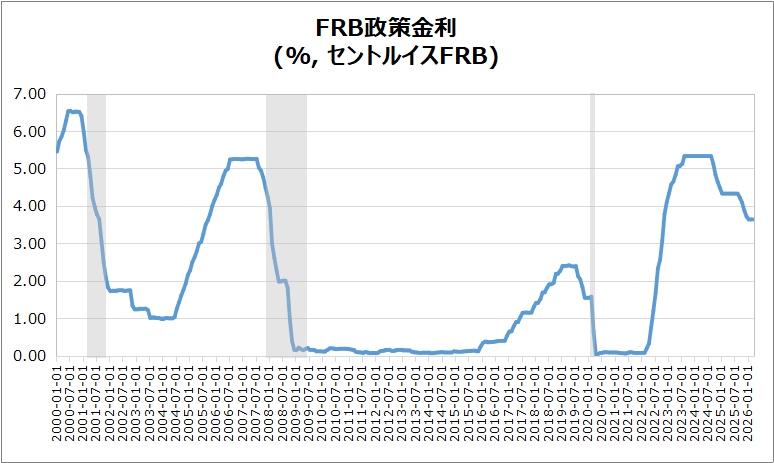

・米・FRB政策金利

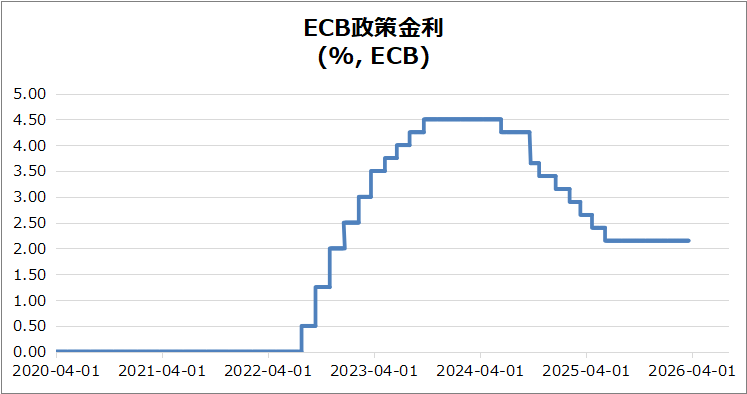

・欧・ECB政策金利

米・鉱工業生産指数

2026年2月の米国工業生産は前月比0.2%増で、市場予想(0.1%)を上回りポジティブサプライズとなりました。

製造業・鉱業

製造業は0.2%増(予想上回る)、鉱業も0.8%増と堅調。

公共事業

公共事業は0.6%減。天然ガス指数の4.7%減が影響。

設備稼働率

76.3%で横ばい。長期平均を3.1ポイント下回る。

総括

製造業と鉱業が成長を支え、米国の工業活動は予想以上に底堅い。

米・PPI

前年比は、総合3.4%&コア3.9%となり、いずれも予想(総合3.0%&コア3.7%)より大きくなりネガティブサプライズとなりました。

■内訳(商品)

・商品価格は1.1%上昇(野菜+48.9%が主導)

・燃料・卵・タバコなども上昇

・宝飾品、暖房油、飲料は下落

■内訳(サービス)

・サービスは0.5%上昇(宿泊+5.7%が主因)

米・FRB政策金利

FRBは政策金利(3.5~3.75%)を据え置き、これは市場よそ通りの結果でした。

■ 経済認識

・景気は堅調、雇用は弱め

・インフレはやや高止まり

・イラン情勢は不確実要因

■ 金利見通し

・2026年に1回、2027年に1回の利下げ予想(時期不明)

■ 経済見通し

・GDP:上方修正

・失業率:やや上昇見通し

・インフレ(PCE):従来より上振れ予想

米・新規失業保険申請件数

新規失業保険申請は20.5万件(前週比▲0.8万件)で予想外に減少となったため、この結果はポジティブサプライズでした。

■継続申請

・継続申請は185.7万件と小幅増も低水準維持

■評価

・雇用統計の弱さと対照的に、解雇の少なさを示唆

■補足

・連邦職員の申請は643件へ微増(+26件)

欧・ECB政策金利

欧州中央銀行は金利を2.15%に据え置きし、市場予想と一致。

■インフレ

・中東情勢で上振れリスク増、2026年2.6%へ上方修正

・27年2.0%、28年2.1%見通し

■成長

・不確実性増で成長下振れ、26年0.9%に下方修正

■背景

・エネルギー高騰や所得・信頼低下が影響

決算

今週は9社チェックしました。

MUの決算クリアにも関わらず株価はさえないのは印象的でした。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡SMTC

2026/3/17 決算発表 ~OKLO,LULU,DOCU~

3/23週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 3/26(木) 米・新規失業保険申請件数

- 3/27(金) 米・ミシガン大学消費者信頼感指数(確報)

関心のある決算

来週は4社チェック予定です。

- 3/24(火)アフター ブレイズ(BRZE)

- 3/25(水)プレ シンタス(CTAS)

- 3/26(木)アフター アルガン(AGX)

- 3/27(金)プレ カーニバル(CCL)

来週は、インフレの粘着性と需要減速のどちらが優勢になるかが、市場の最大の焦点となりそうです。

それでは、また👋

コメント