こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は地政学リスク後退と成長期待が重なり、リスク資産への資金流入が加速

- 主要指数は週間で力強い上昇を記録し、全てプラスを記録した

- S&P500/NADAQ/ラッセル2000は過去史上最高値更新

- ビックテックが市場の上昇を牽引、エネルギーはマイナスを記録

- 世界的に半導体関連が強含む(米国、韓国、日本など)

- SP500とRSP(SP500均等荷重)のパフォーマンスに乖離が生じる

- 10年債利回りとドル指数は下落基調となる

- センチメントは強気に傾いている

- S&P500のバリュエーションは高い水準を維持

- 米・PPIはポジティブサプライズを記録

- 「決算クリア」と「EPS&売上高が加速」した銘柄は、GS/JPM/C/MS/TSM

- 来週の経済指標は特に小売売上高に注目

- 来週の決算は32社チェック予定

- 来週は米イラン和平進展と決算・各国指標に注目

それでは順に詳細をみていきます。

4/13週 米国市場の振り返り

総括

今週は一貫して上昇し、連日の最高値更新という強い相場となりました。

背景には中東情勢の緩和期待と最終的なホルムズ海峡開放によるエネルギー価格の下落があり、インフレ懸念の後退と金利見通しの改善が株式市場を押し上げました。

また、AI関連を中心としたテクノロジー株の強さが相場の主導役となりました(オラクル、パランティア、クラウドストライク、サービスナウ、ブロードコム、メタ、アマゾン、マイクロソフト、Nvidia、テスラ)。

さらに企業決算(BAC、モルガン・スタンレー、シティ、ブラックロック)も全体としては支援材料として機能しました。

地政学リスクの後退と成長期待が重なり、リスク資産への資金流入が加速した一週間でした。

4/13~4/17の動向

4/13(月)ハイテク主導で上昇

4月13日の米国株式市場は上昇。原油価格の小幅下落と金利低下が支えとなり、米国とイランの交渉再開への期待が投資家心理を改善させました。ソフトウェア関連を中心に買いが入り、主要指数はそろって1%以上上昇。特にOracleやPalantir Technologiesなどが大きく上昇しました。一方、金融株は決算を前にまちまちで、Goldman Sachsは収益の弱さから下落しました。

4/14(火)交渉期待で続伸

4月14日も続伸し、S&P 500は約2か月半ぶりの高値を回復。米イラン交渉再開観測が強まり、リスク選好が拡大しました。通信や消費関連が上昇を主導する一方、原油安でエネルギー株は軟調でした。銀行決算では明暗が分かれ、JPMorgan ChaseやWells Fargoが下落する一方、BlackRockなどは好決算で上昇しました。

4/15(水)最高値更新、AI主導

4月15日はさらに上昇し、S&P500は史上最高値を更新。ナスダックも連騰を続け、テクノロジー株が相場を牽引しました。BroadcomやMeta PlatformsのAI関連ニュース、さらにTeslaの上昇が目立ちました。中東情勢の緩和期待も続き、投資家心理は強気を維持。銀行決算も堅調で金融株の一部も支えとなりました。

4/16(木)停戦報道で堅調維持

4月16日も上昇基調を維持し、主要指数は再び最高値を更新。イスラエルとレバノンの停戦合意報道が好感され、地政学リスクの後退が意識されました。エネルギーや素材、不動産が上昇する一方、ヘルスケアや一部消費株は弱含みました。個別ではPepsiCoが好決算で上昇した一方、Netflixは弱い見通しで下落しました。

4/17(金)海峡開放で全面高

4月17日は大幅上昇し、主要3指数がそろって過去最高値を更新。イランによるホルムズ海峡開放を受けて原油価格が急落し、スタグフレーション懸念が後退しました。これによりリスク選好が一段と強まり、AI関連を中心にハイテク株が上昇。Amazon、Microsoft、NVIDIAなどが買われました。一方でNetflixは大幅安となりました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑先週に続き、今週も上昇を継続することで、過去史上最高値を連日更新していきました。現在、価格はすべての移動平均線を上回っている状況です。早ければ来週には、パワートレンドが始まる可能性ありです!!

※パワートレンドの判定条件

→以下の条件が主要指数で同時に成立すること

・価格が10日以上、21日EMAを上回る

・21日EMAが5日以上、50日線を上回る

・50日線が上昇トレンド

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様、NASDAQも過去史上最高値を更新していきました。現在すべての移動平均線を上回っています。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQに対して、ダウは出遅れており、過去史上最高値以下で推移しています。価格はすべての移動平均線を上回っています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと同様にラッセル2000も過去史上最高値を更新。価格は現在すべての移動平均線を上回っています。

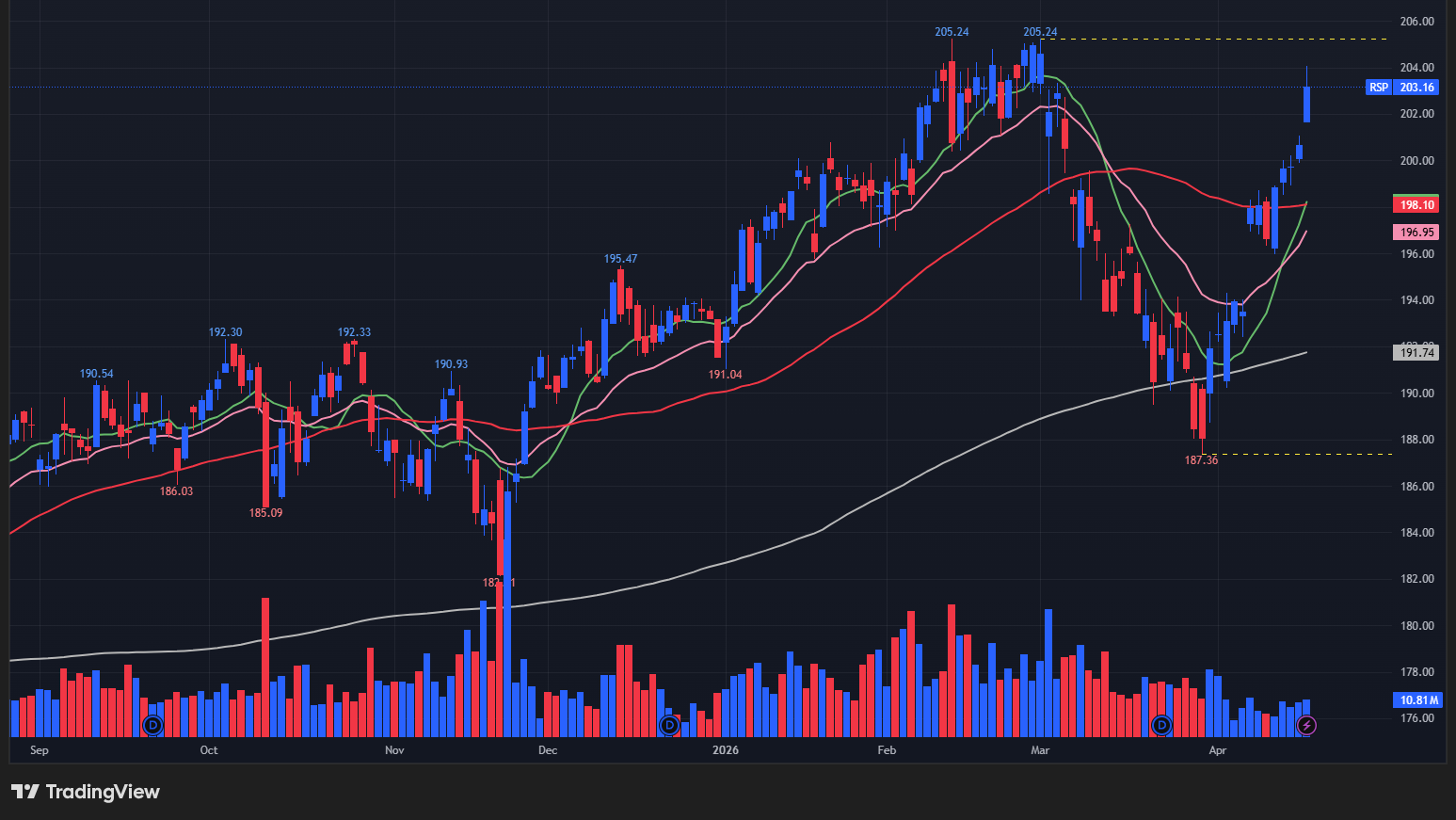

【RSPの日足チャート】

※TradingView提供のチャート

↑S&P500に対して、RSPは出遅れており、過去史上最高値より低いところで推移しています。S&P500は過去史上最高値をとっていることから、ビックテックの上げピッチが早い証拠ですね。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は、中東情勢に連動する形で乱高下しつつ、全体としては低下方向に傾きました。

週初は紛争激化による原油高とインフレ懸念で上昇しましたが、その後は交渉進展や停戦期待により原油価格が下落し、インフレ圧力が緩和しました。

これに伴い金融引き締め観測が後退し、利回りは低水準へと収束しました。

市場は「インフレ再燃リスク」から「景気と金融緩和のバランス」へと焦点を移しつつあり、地政学リスクの動向が引き続き最大の変動要因となっています。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は、「中東情勢→原油価格→インフレ期待→金融政策」という連鎖で推移しました。

週初は紛争激化懸念でドル高となりましたが、交渉進展や停戦期待の高まりにより、原油価格下落とともにインフレ懸念が後退しました。

結果として利上げ観測が弱まり、ドルは一転して下落基調となりました。

市場はすでに「最悪シナリオ回避」を織り込み、焦点は紛争の完全終結と金融緩和のタイミングへ移行しています。

※主要なマーケットの詳細は以下参照

リンク

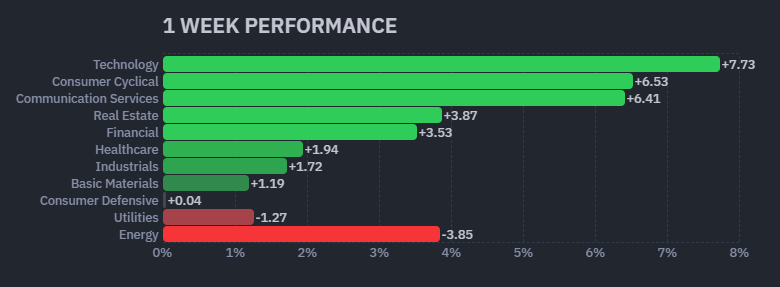

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週もエネルギーの一人負け具合が鮮明でした。一方でビックテックが含まれる「テクノロジー」「消費者裁量」「通信」で大きな上昇がみられました。

【S&P500の週間ヒートMap(出典:finviz)】

↑マイクロソフト/エヌビディア/テスラ/アルファベット/メタなどのビックテックの大幅上昇が米国市場を牽引しました。RSPよりS&P500のパフォーマンスが優れているのはこのビックテックの上昇によるものです。

ディストリビューションディ

4/13週も先週に続き「No Distribution Data」から変更なしでした。

週間カウント数の推移

・4/13 No Distribution Data

・4/14 No Distribution Data

・4/15 No Distribution Data

・4/16 No Distribution Data

・4/17 No Distribution Data

【ディストリビューションディ(出典:IBD)】

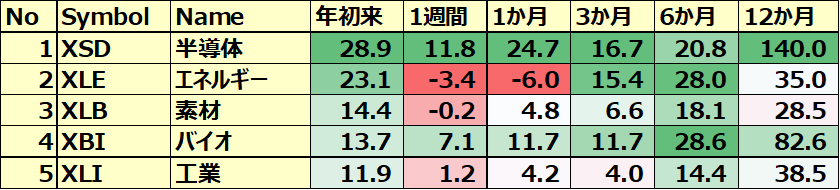

米国のセクターETF 年初来パフォーマンス BEST5

今週もエネルギーセクターが下がった一方、リスクオンの動きから半導体セクターが大幅上昇。

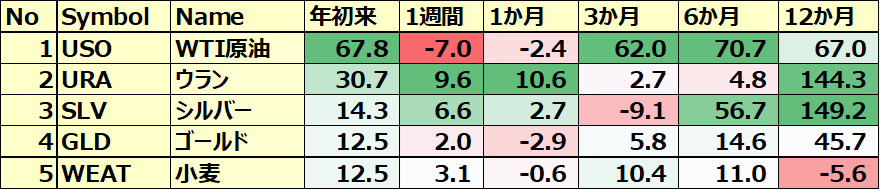

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週に続きウランが好パフォーマンスを記録した一方で、WTI原油は大きな下げを記録。BEST5から大豆がランク外になったのに対して、シルバーがランクインしました。

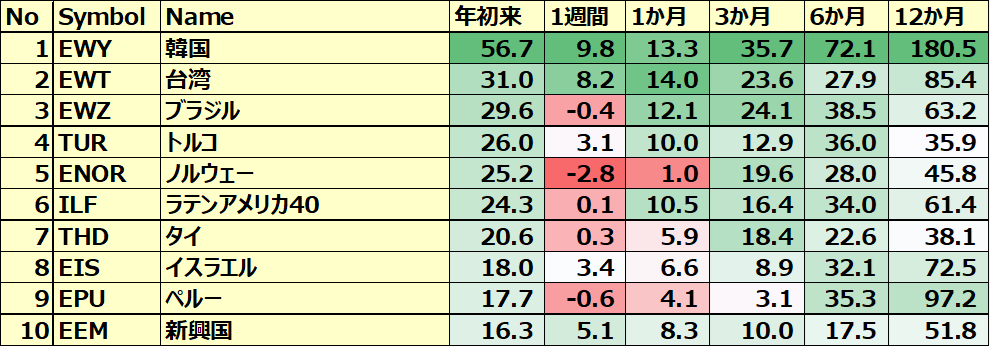

カントリーETF 年初来パフォーマンス BEST10

今週もリスクオンの動きが世界的に高まったことで韓国や台湾、新興国などが好パフォーマンスを記録しました。南米株は一息ついている状況です。

※各セクター&カントリーETFの詳細は以下参照

リンク

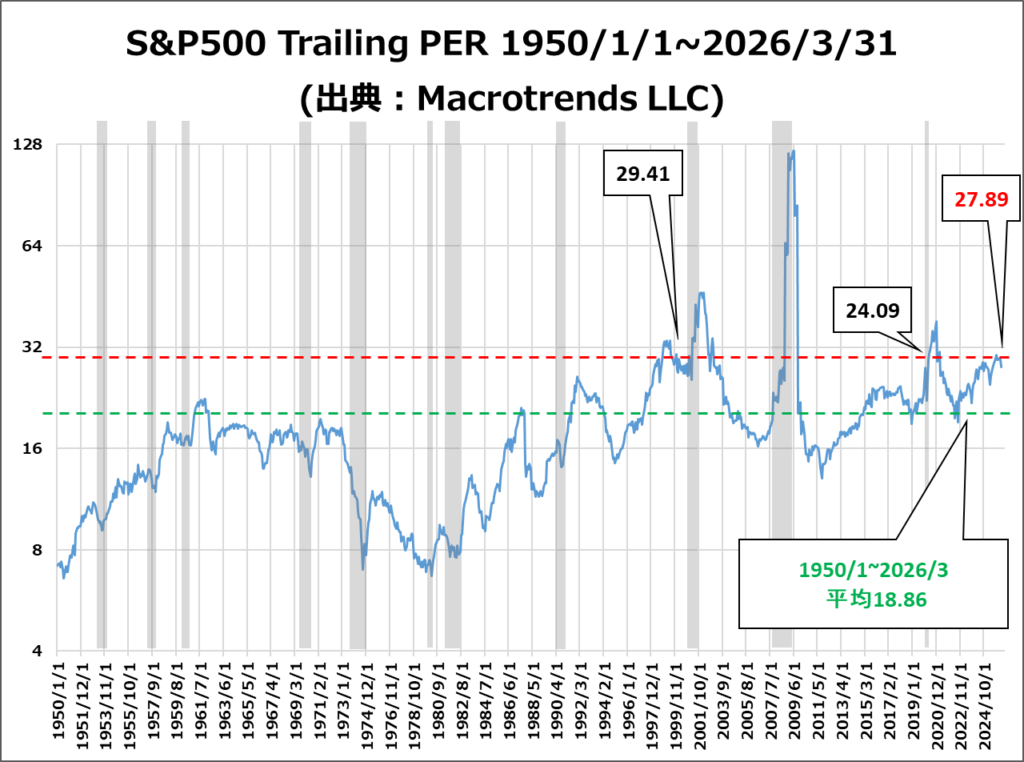

S&P500のバリュエーション

2026年4月17日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.9倍で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在27.8倍となっており、5年平均の24.7倍と10年平均の23.2倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、27.89倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

センチメントは強気に傾いています。

以下、センチメントに関わる数値の結果です。

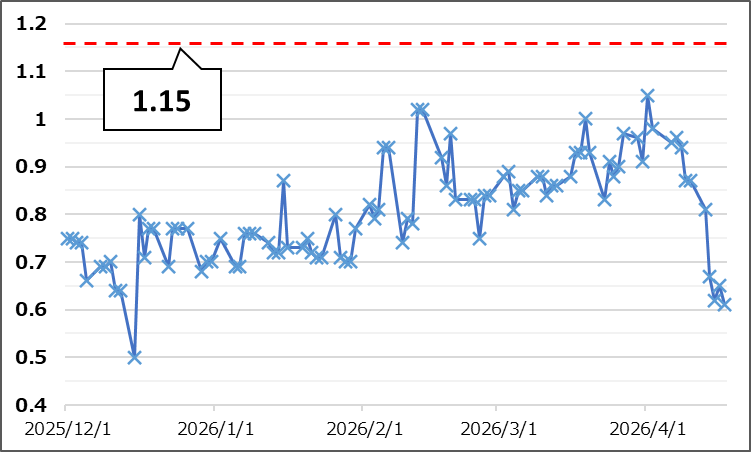

- 「VIX」は、終値比較で先週末の19.22から17.48へ下落。

- 「Put Call Ratio※」は、先週末の終値0.87から0.61に低下。

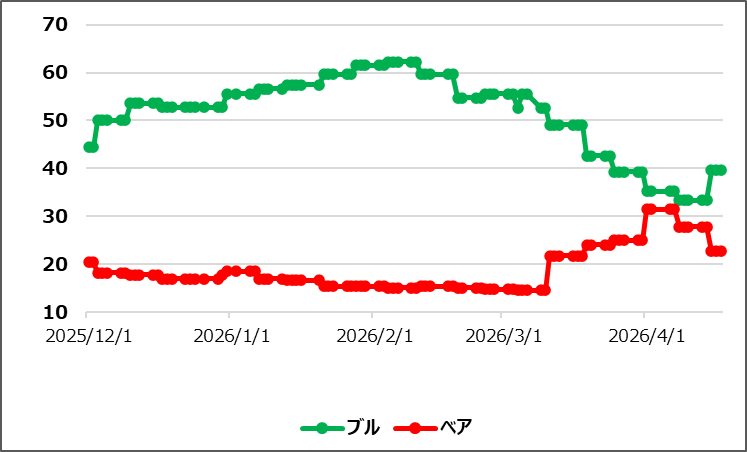

- 「ブルベア指数※」は、ブル39.6vs ベア22.7となりGapは先週比で拡大、ブルは上昇し、ベアは下落しています。

- S&P500は、全ての移動平均線を上回っており力強い上昇を記録。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週も下落基調となりました。

【Put Call Ratio(出典:IBD)】

↑先週に続き大きく低下。0.7を下回ったところで推移中です。

【ブルベア指数(出典:IBD)】

↑ブル上昇、ベア下落の動きが展開されてます。

【S&P500の日足チャート】

※TradingView提供のチャート

↑先週に続き、今週も上昇を継続することで、過去史上最高値を連日更新していきました。現在、価格はすべての移動平均線を上回っている状況です。早ければ来週には、パワートレンドが始まる可能性ありです!!

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・PPI

ネガティブサプライズ

・米・新規失業保険申請件数

・米・鉱工業生産指数

ノンサプライズ

なし

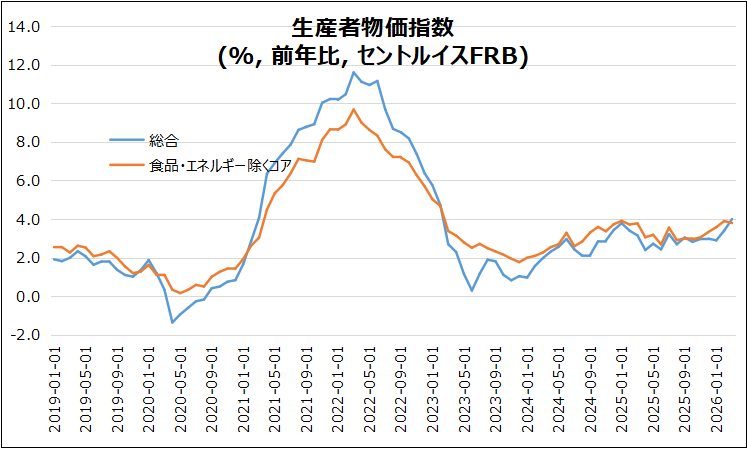

米・PPI

前年比+4.0%(予想4.6%を下回る、23年2月以来の高水準)、前年比+3.8%(予想4.1%を下回る)となり、ポジティブサプライズとなりました。

■総合PPI

・前月比+0.5%(予想1.1%下回る)

■コアPPI(除く食品・エネルギー)

・前月比+0.1%(予想0.5%下回り4ヶ月ぶり低水準)

■内訳

・商品+1.6%(エネルギー+8.5%が主因)

・食品▲0.3%、サービスは横ばい

・輸送+1.3%など上昇も、貿易マージン低下で一部相殺

■評価

・エネルギー主導で上昇も、全体・コアともにインフレ圧力は予想より弱い傾向

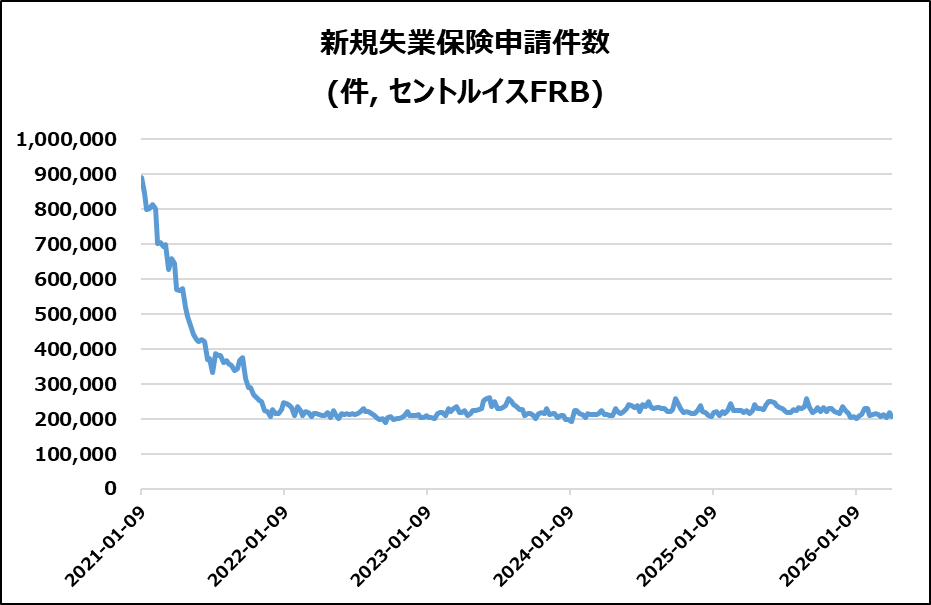

米・新規失業保険申請件数

207kに減少(前週218k→下方修正)、予想215kを下回るネガティブサプライズとなりました。

・動向:2月以来最大の減少で、解雇は限定的

・評価:労働市場・経済は引き続き底堅い

・4週平均:209,750(前週比+500でやや増加)

・継続申請:1818k(+31k)で増加傾向

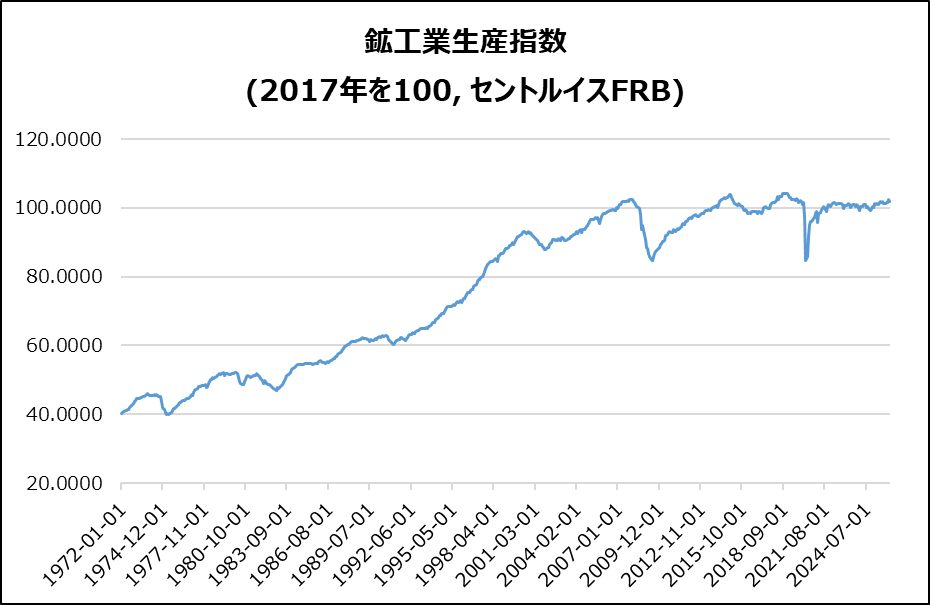

米・鉱工業生産指数

前月比▲0.5%(予想+0.1%)となりネガティブサプライズとなりました。

・総合:工業生産は前月比▲0.5%(予想+0.1%)で減少、2月+0.7%から悪化

・特徴:2024年9月以来の最大の落ち込み

・製造業:▲0.1%(前月+0.4%)で予想下回る

・内訳:鉱業▲1.2%、公益事業▲2.3%(電力・ガスとも減少)

・稼働率:75.7%(長期平均比▲3.7pt)で低下

決算

今週は12社チェックしました。

・決算クリア、EPS&売上高が加速

➡GS, JPM, C, MS, TSM

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

2026/4/14(火) 決算発表 ~JPM,C,WFCなど~

2026/4/15(水) 決算発表 ~ASML,MS,BAC~

2026/4/16(金) 決算発表 ~TSM,PEP,NFLXなど~

4/20週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 4/21(火) 米・小売売上高

- 4/23(木) 米・新規失業保険申請件数

- 4/24(金) 米・ミシガン大学消費者信頼感指数

関心のある決算

来週は32社チェック予定です。

- 4/21(火)プレ ユナイテッドヘルス(UNH)

- 4/21(火)プレ GEエアロスペース(GE)

- 4/21(火)プレ RTX(RTX)

- 4/21(火)プレ スリーエム(MMM)

- 4/21(火)プレ DRホートン(DHI)

- 4/21(火)プレ ハリバートン(HAL)

- 4/21(火)アフター インテュイティブサージカル(ISRG)

- 4/21(火)アフター ユナイテッド航空(UAL)

- 4/21(火)アフター インタラクティブブローカーズ(IBKR)

- 4/21(火)アフター EQT(EQT)

- 4/22(水)プレ バーティブ(VRT)

- 4/22(水)プレ GEベルノバ(GEV)

- 4/22(水)プレ ボーイング(BA)

- 4/22(水)プレ AT&T(T)

- 4/22(水)プレ ボストンサイエンティフィック(BSX)

- 4/22(水)プレ フィリップモリス(PM)

- 4/22(水)アフター テスラ(TSLA)

- 4/22(水)アフター サービスナウ(NOW)

- 4/22(水)アフター IBM(IBM)

- 4/22(水)アフター ラムリサーチ(LRCX)

- 4/22(水)アフター テキサスインスルメンツ(TXN)

- 4/22(水)アフター サウスウェスト航空(LUV)

- 4/22(水)アフター ラスベガスサンズ(LVS)

- 4/23(木)プレ フリーポートマックモラン(FCX)

- 4/23(木)プレ ロッキードマーチン(LMT)

- 4/23(木)プレ アメリカンエキスプレス(AXP)

- 4/23(木)プレ アメリカン航空(AAL)

- 4/23(木)アフター インテル(INTC)

- 4/23(木)アフター ニューモント(NEM)

- 4/23(木)アフター ベイカーヒューズ(BKR)

- 4/24(金)プレ プロクター&ギャンブル(PG)

- 4/24(金)プレ エス・エル・ビー(SLB)

来週は、イランと米国の戦争終結に向けた進展が最大の焦点で、市場と世界経済を左右する見通しです。

また、合意期待が高まる中、企業決算(テスラ、インテルなど)や小売売上高などが重要指標となります。

米国ではFRB議長候補ウォーシュ氏の議会証言、欧州は景況感、アジアは中国金利と日本の貿易・物価などに注目が集まりそうです。

それでは、また👋

コメント