こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓)まず要点です。

- 今週はFRB利下げ期待とAI関連の好材料で市場は急回復

- 主要指数は全てプラス、週間では3%以上の上昇

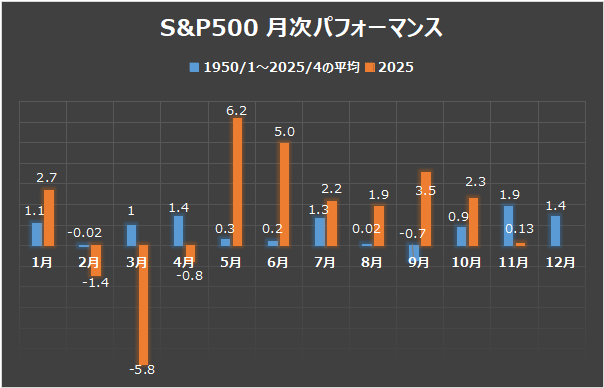

- S&P500で一番良いとされる11月はほぼ横ばいで終了

- セクターでは素材/通信/消費者裁量が特に力強かった

- 全ての主要指数はショートウィークで50日移動平均線を奪還

- ディストリビューションデイはSP500で6回/NASDAQで4回

- VIXやPut Call Ratioの水準、指数の値動きからセンチメントは強気に傾いてきている印象だが、ブルトラップの可能性もあり

- 来週の決算は23社チェック予定

- 来週は、PCEデフレータやPMI、消費者信頼感が特に重要

それでは順に詳細をみていきます。

11/24週の振り返り

総括

11月第4週の米国株は、FRB利下げ期待とAI関連の好材料(AIインフラの勢い)で週次ベースで堅調に推移しました。

市場ではBroadcom、Alphabet、テスラ、マイクロソフトなどの大型テク株が主導した一方、NvidiaやAMDなど一部AI関連株は下落しました。

月間ではナスダックの下落で7か月連続の上昇は終了。

11/24~11/28の動向

11/24(月)ハイテク主導の上昇

テクノロジー株が大幅に上昇し、利下げ期待の再燃したことで、ダウは0.44%、S&P 500は1.55%、ナスダックは2.69%上昇しました。BroadcomはAIインフラの勢いで11.1%急騰、AlphabetはGemini 3関連の進展で6.3%上昇し、Microsoftを上回る時価総額となりました。テスラも次世代AIチップ進展を受け6.8%上昇。FRB理事ウォーラーが利下げ支持を示したことで、12月利下げ確率は81%まで上昇しました。

11/25(火)午後の取引で上昇

市場は米小売売上高の低調やADPレポートの減少を消化しつつ、FRBの利下げ確率を85%と織り込む中で、S&P 500は0.9%、ナスダックは0.5%、ダウは700ポイント上昇しました。セクターとしては通信、ヘルスケア、素材が上昇を牽引しました。アルファベットは1.6%、メタは3.8%上昇。一方Nvidiaは2.6%下落し、月初来で約15%の下落となりました。またオラクルは1.6%、AMDは4.2%下落しました。

11/26(水)4日連続上昇

12月利下げの可能性が80%以上に高まったことを背景に、S&P 500は0.69%、ナスダックは0.82%、ダウは0.67%上昇しました。ホワイトハウスがFRB次期議長候補を絞った報道で政策緩和期待が強まり、大型ハイテク株への再投資が進みました。オラクルは4%、Nvidiaは1.4%、マイクロソフトは1.8%上昇。一方、アルファベットは1.1%下落しました。

11/27(木)感謝祭で休場

11/28(金)11月を堅調に締めくくる

FRB利下げ確率が80~85%に見込まれ、リスク志向が回復したことで、S&P 500は0.5%、ナスダックは0.8%、ダウは0.6%上昇しました。通信サービスが上昇を牽引、ヘルスケアは遅れをとっています。大型テクノロジー株はまちまちで、マイクロソフト(+1.3%)、アマゾン(+1.8%)、メタ(+2.3%)、Broadcom(+1.4%)、テスラ(+0.8%)が上昇。Nvidiaは1.8%下落、アルファベットは横ばいでした。シカゴのデータセンター障害により先物が一時混乱したものの、週間では以下のとおり、全ての指数でプラスを記録しました。

- S&P500 +3.73%

- NASDAQ +4.91%

- ダウ +3.18%

- ラッセル2000 +5.52%

ちなみに月間ではS&P 500は+0.13%、ダウは+0.32%、ナスダックは-1.51%で7か月の連続上昇は終了しました。S&P500 月次パフォーマンスの平均で一番強いとされる11月でしたが、ほぼ横ばいのパフォーマンスに留まりました。

【S&P500の5分足チャート】

※TradingView提供のチャート

【NASDAQの5分足チャート】

※TradingView提供のチャート

【ダウの5分足チャート】

※TradingView提供のチャート

※インド・中国・日本などは以下参照

リンク

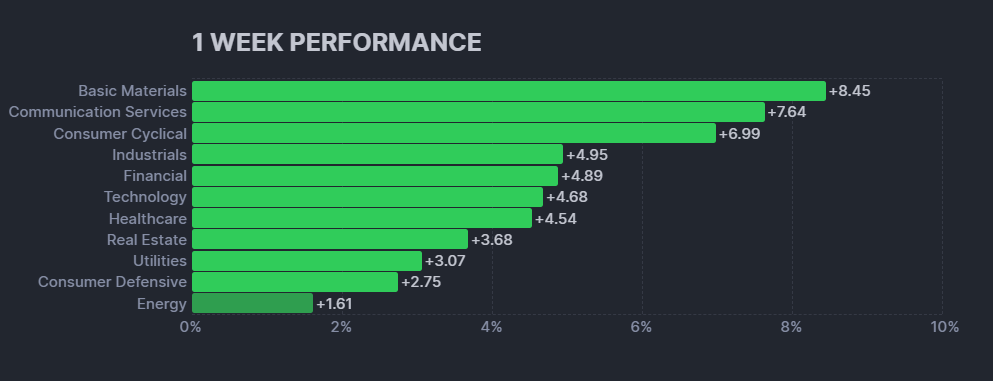

セクター毎の動きでは、以下の棒グラフからもわかるように、全てのセクターでプラスを記録しており、その中でも素材/通信/消費者裁量セクターが7%~の力強い上昇をみせました。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

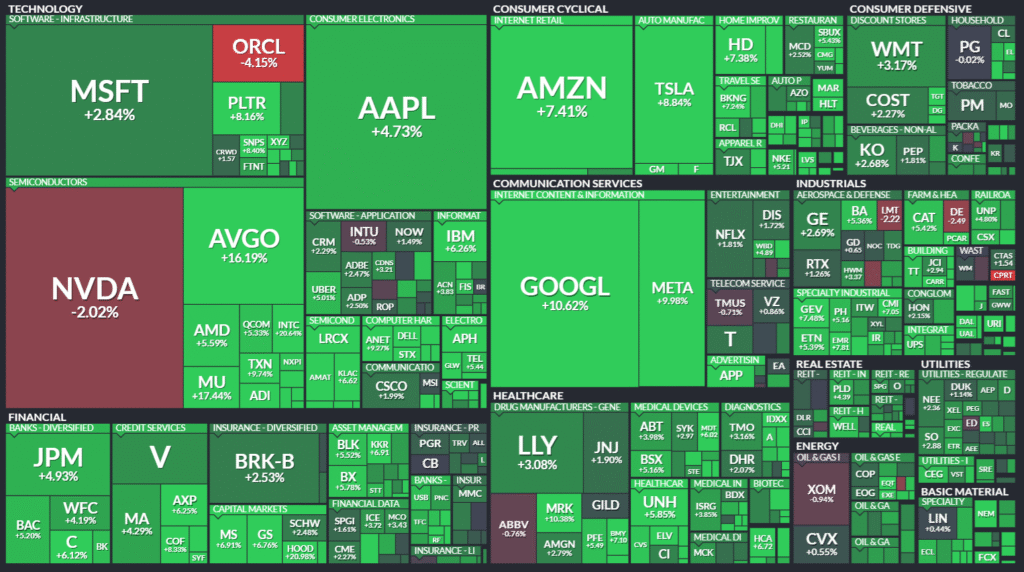

【S&P500の週間ヒートMap (出典:finviz)】

【S&P500の日足チャート】

※TradingView提供のチャート

↑ショートウィークの中、出来高が少ないものの、先週の大陰線と50日移動平均線を突破し、急回復をみせた週でした。

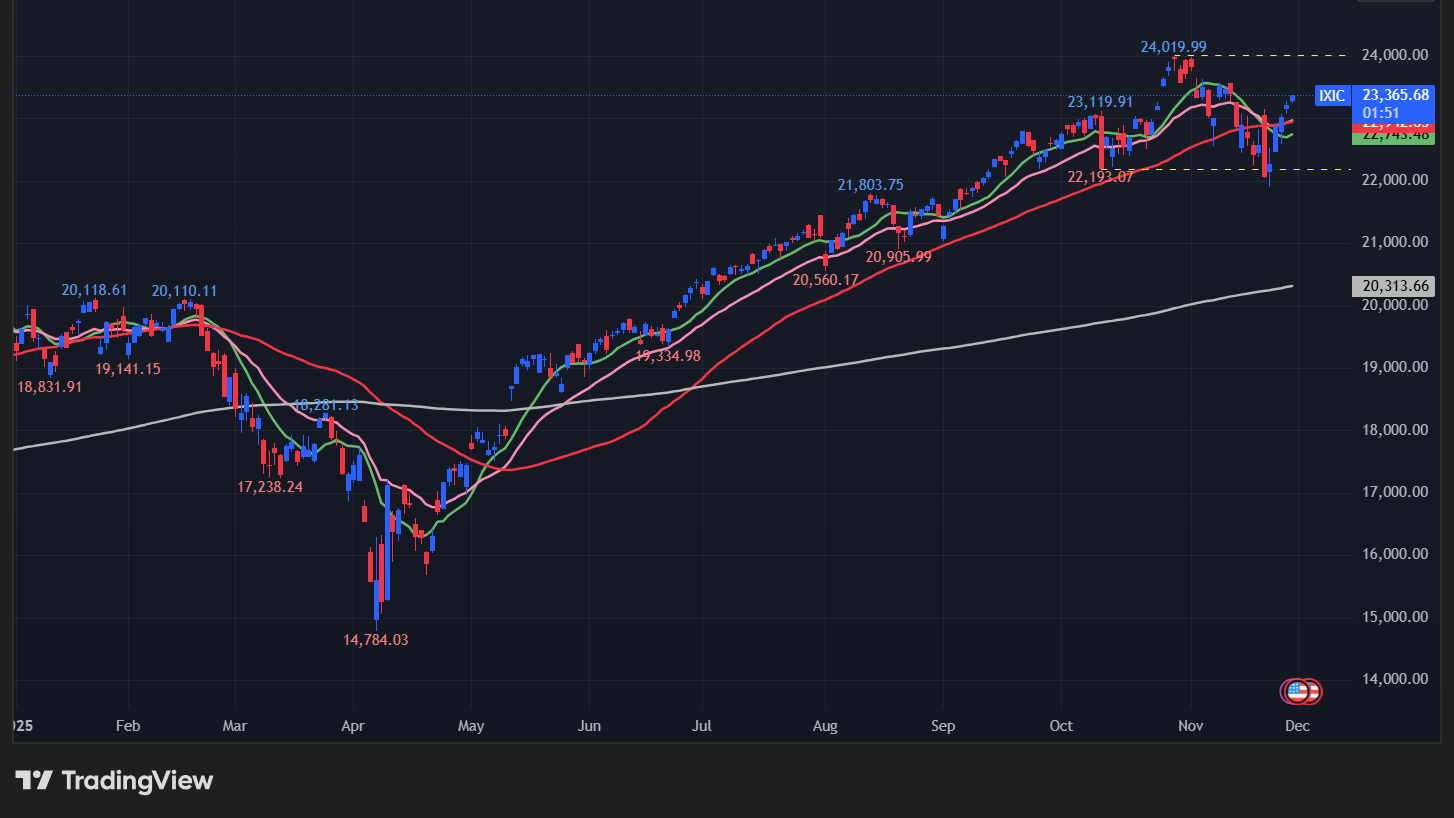

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様、先週の大陰線と50日移動平均線を突破する力強い上昇を展開しました。

【ダウの日足チャート】

※TradingView提供のチャート

↑ダウもS&P500やNADAQと同様の動きを展開しました。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑ラッセル2000も力強い上昇をみせて、50日移動平均線を奪還しました。

最後にディストリビューションデイですが、11/28時点では、SP500は6回、NASDAQは4回となっています。

・11/24 ディストリビューションデータ無

・11/25 ディストリビューションデータ無

・11/26 SP500:6回/NASDAQ:4回

・11/28 SP500:6回/NASDAQ:4回

米国のセクターETF 年初来パフォーマンス BEST5

先週からの順位変動はなかったものの、バイオと半導体の上昇幅が大きく、ゴールドとの差をつめる週となりました。

- GLD(ゴールド):58.23%(→)

- XBI(バイオ):36.41%(→)

- XSD(半導体):27.13%(→)

- XLK(テクノロジー):22.05%(→)

- XLU(公益):18.89%(→)

カントリーETF 年初来パフォーマンス BEST5

先週とはうってかわって全体的に上昇に転じた週となりました。1~4位で順位の変動はなかったものの、ゴールド上昇の恩恵を受けた南アフリカが5位にランクインしたことで、コロンビアを6位に転落させました。

- EWY(韓国):79.9%(→)

- GREK(ギリシャ):70.53%(→)

- EWP(スペイン):66.15%(→)

- EPOL(ポーランド):63.25%(→)

- EZA(南アフリカ):61.85%(↗)

※各セクター&カントリーETFの詳細は以下参照

リンク

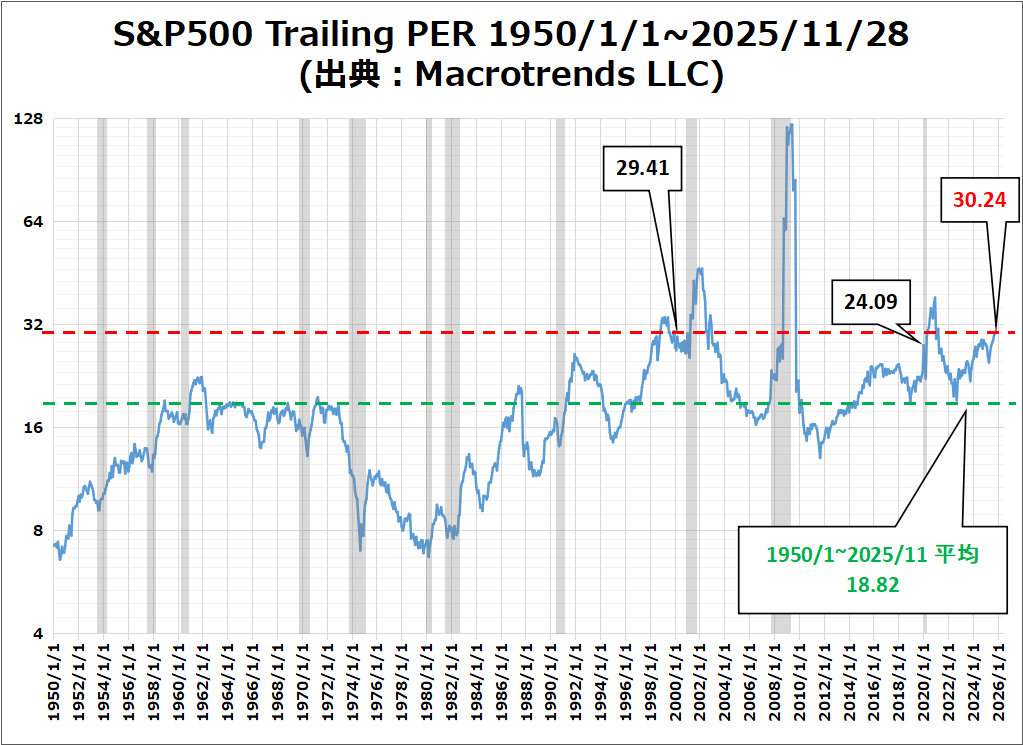

S&P500のバリュエーション

“Macrotrends LLC” に掲載されている実績PERの最新値は、30.24倍となっており、1950/1~2025/11月の平均値18.82を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

VIXやPut Call Ratioの水準、S&P500指数の値動きから再び強気に傾いてきている印象です。ただし、ショートウィークという特殊な週であること、出来高が細い中での上昇ということから、ブルトラップの可能性も捨てきれないので来週の動きからセンチメントの状況を見極めたいと思います。

以下、センチメントに関わる数値などです。

- 「VIX」は、先週末の23.43から16.35と大幅下落。

- 「Put Call Ratio※」は、先週末の終値0.94から0.72に下落。

- S&P500は、先週から重要な水準である50移動平均線を下回り、一時10/10の安値を下回りましたが、現在はそれより少し高い水準で推移中。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑今週は一方的な下落を展開し、10/28以来の値まで下がってきました。

経済指標&イベント

以下、今週確認してきた内容の結果です。個人的には小売売上高やコンファレンスボード消費者信頼感指数のネガティブサプライズが気になりました。

ポジティブサプライズ

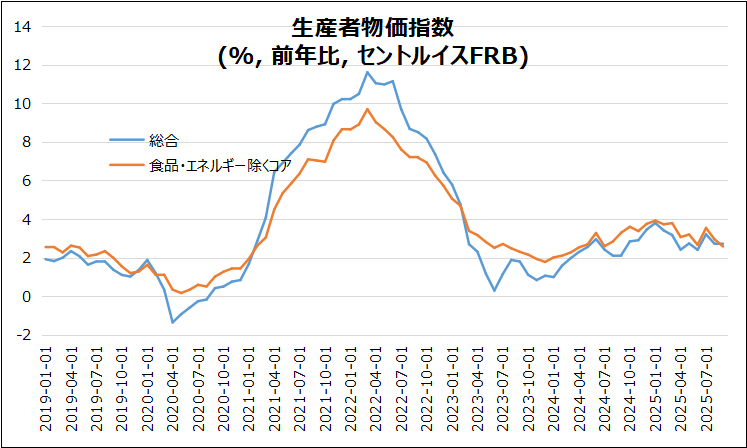

・米・コアPPI

・米・新規失業保険申請件数

・独・CPI(速報)

ネガティブサプライズ

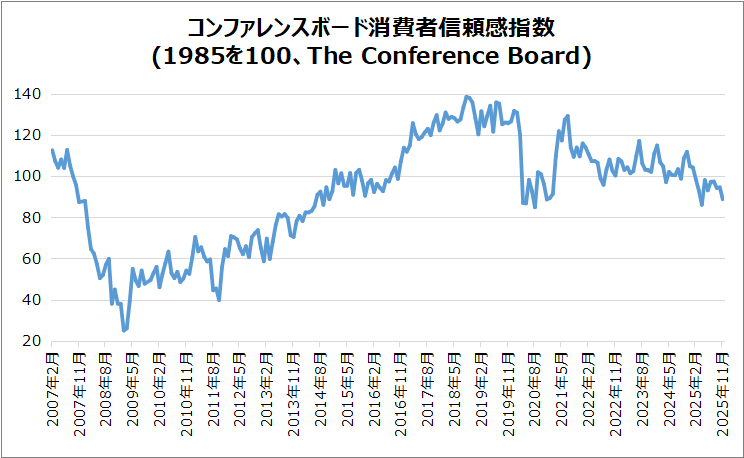

・米・コンファレンスボード消費者信頼感指数

・米・S&Pケースシラー住宅価格(20都市)

・米・小売売上高

ノンサプライズ

・米・総合PPI

米・小売売上高

総合(前月比)は予想+0.4%を下回る+0.2%のネガティブサプライズでした。コア(前月比)も予想+0.4%を下回る+0.3%のネガティブサプライズでした。

増加分野

雑貨店+2.9%、ガソリン+2.0%、健康・個人用品+1.1%、飲食サービス+0.7%

減少分野

スポーツ・趣味・書籍-2.5%、衣類-0.7%、非店舗-0.7%、電子・家電-0.5%

基調売上

GDP算出対象外を除くと-0.1%と弱含み

米・PPI

総合は予想通り2.7%、コアは予想2.7%を下回る2.6%でポジティブサプライズとなりました。

- 総合PPI:9月は前月比+0.3%(予想一致)、前月-0.1%から回復

- 食品:+1.1%、肉の上昇が寄与

- エネルギー:+3.5%、物価押し上げ

- サービス:-0.3%で弱含み、前年同月比+2.7%横ばい

- コアPPI:食品・エネルギー除き+0.1%(予想+0.2%には届かず)

米・S&Pケースシラー住宅価格(20都市)

前年比+1.36%(8か月連続で緩和)で、予想の1.42%を下回るネガティブサプライズとなりました。

都市別差

上昇トップはシカゴ+5.5%、次いでNY+5.2%、ボストン+4.1%。

弱含みの地域

タンパ+4.1%が最低、フェニックス-2.0%、ダラス-1.3%、マイアミ-1.3%とサンベルトで弱さ顕著。

背景

高金利と購買力低下により、価格は限定的上昇または下落局面へ。

米・コンファレンスボード消費者信頼感指数

先月の95.5から悪化の88.7となり、4月以来の最低水準を記録。また予想の93.4を下回るネガティブサプライズとなりました。

総括

11月の米国消費者心理は、政府閉鎖・物価上昇・企業環境悪化懸念が重なり急速に悪化しました。特に期待指数の低迷が続き、景気後退リスクへの警戒感は根強いです。所得期待・支出傾向からも、消費者は「守り姿勢」に移行しており、今後の消費活動の鈍化が懸念されます。労働市場の強さが揺らぎ始めた兆しが見られれば、経済成長の下押し圧力がさらに強まる可能性があります。

指数の動向

- 現状指数:126.9(企業環境・労働市場への評価低下)

- 期待指数:63.2(10ヶ月連続で景気後退を示唆する80未満)

- 全5構成要素が悪化、政府閉鎖の影響が指摘

消費者心理の悪化要因

- 物価・インフレ、貿易・政治への懸念がトップ

- 連邦政府閉鎖への言及が増加

- 労働市場の強さに対する信頼が再び低下

- 世帯収入増加期待が大幅に後退

人口統計別の傾向

- 35歳未満のみ改善、35歳以上は低下

- 55歳以上は最も悲観的

- 所得層の大半で悪化、わずかに年収1.5万ドル未満のみ改善

- 政治立場に関係なく低下、無党派層で特に大幅悪化

インフレ・金融市場の見通し

- 12か月インフレ予想中央値:4.8%へ上昇

- 金利低下を見込む層も減少

- 株価見通しは強気維持だが自信は後退

家計と景気後退観測

- 家計財政の現状評価が夏の水準まで低下

- 将来の財政への楽観も後退

- 「景気はすでに後退期」と考える割合が4か月連続上昇

購買・支出動向

- 高額商品(自動車、家電等)購入意欲が低下

- 住宅購入期待は小幅後退するも依然高水準

- サービス消費計画も幅広い項目で削減

- 医療支出意欲が急上昇(政府閉鎖の影響か)

- 娯楽が高価なものから低コストへシフト

- 国内・海外旅行計画はともに減少

米・新規失業保険申請件数

11/22週は6,000減の216,000件となり、3週連続減で予想の225,000を下回るポジティブサプライズでした。

・継続申請:7,000増、雇用減速を示唆

・全体:新規申請は低水準維持

・連邦政府元職員申請:3,995減の1,724

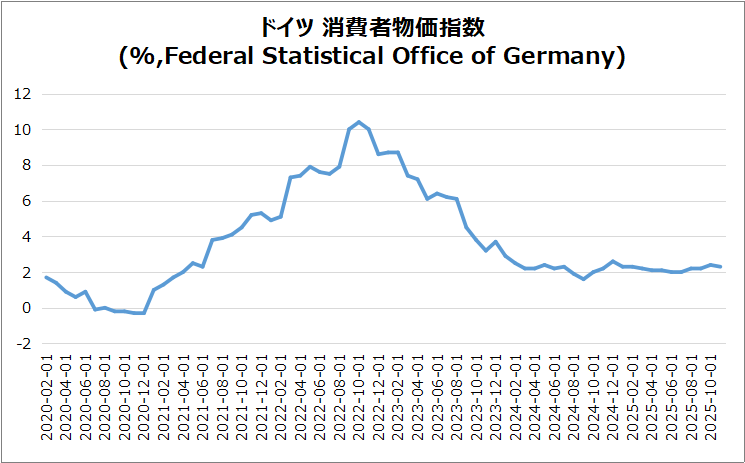

独・CPI(速報)

2.3%で10月と同水準、予想2.4%を下回るポジティブサプライズでした。

- サービス・物価:サービス3.5%で安定、物価上昇1.2%→1.1%

- 食品・エネルギー:食品1.2%に上昇、エネルギー-0.1%と減少ペース緩やか

- 前月比CPI:0.2%減、1月以来の初減少、予想0.3%下落

- コアインフレ率:2.8%→2.7%に低下

- EU調整済CPI:前年比2.6%上昇で9か月ぶり高値、月間0.5%減少

決算

今週は12社チェックしました。特に気になる銘柄はありません。

・10%以上値上がりした銘柄

➡ANF,URBN

・10%以上値下がりした銘柄

➡ZS

2025/11/25 決算発表 ~BABA,DELL,ZSなど~

12/1週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 12/2(火) 米・ISM製造業景気指数

- 12/2(火) 欧・ユーロ圏失業率

- 12/2(火) 欧・ユーロ圏消費者物価指数

- 12/3(水) 米・ADP雇用者数

- 12/3(水) 米・鉱工業生産指数

- 12/4(木) 米・ISM非製造業景気指数

- 12/4(木) 米・新規失業保険申請件数

- 12/5(金) 欧・ユーロ圏GDP

- 12/5(金) 米・PCEデフレータ

- 12/5(金) 米・ミシガン大学消費者信頼感指数(速報)

関心のある決算

来週は23社チェック予定です。

- 12/1(月)アフター クレドテクノロジー(CRDO)

- 12/1(月)アフター モンゴDB(MDB)

- 12/2(火)アフター マーヴェル(MRVL)

- 12/2(火)アフター ギットラボ(GTLB)

- 12/2(火)アフター クラウドストライク(CRWD)

- 12/2(火)アフター ピュアストレージ(PSTG)

- 12/2(火)アフター アメリカンイーグルアウトフィッターズ(AEO)

- 12/2(火)アフター オクタ(OKTA)

- 12/2(火)アフター アサナ(ASAN)

- 12/3(水)プレ ダラーツリー(DLTR)

- 12/3(水)プレ メイシーズ(M)

- 12/3(水)アフター セールスフォース(CRM)

- 12/3(水)アフター スノーフレーク(SNOW)

- 12/3(水)アフター シースリーAI(AI)

- 12/3(水)アフター ユーアイパス(PATH)

- 12/4(木)プレ クローガー(KR)

- 12/4(木)プレ ダラージェネラル(DG)

- 12/4(木)アフター ドキュサイン(DOCU)

- 12/4(木)アフター センチネルワン(S)

- 12/4(木)アフター サムサラ(IOT)

- 12/4(木)アフター アルタビューティ(ULTA)

- 12/4(木)アフター ヒューレットパッカードエンタープライズ(HPE)

- 12/4(木)アフター アルガン(AGX)

来週は、米国の政府閉鎖による指標遅延が市場の注目を集め、PCEや消費者信頼感が特に重要となると思われるので、それらが市場に与える影響に注目したと思います。

それでは、また👋

コメント