こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓)まず要点です。

- 今週はNVDAを中心一喜一憂する構図で上値の重い相場

- NVDAの決算はパーフェクトにも関わらず下落

- 主要株価指数は全てマイナスを記録し、マグ二フィセント7が入っている指数の下落幅が目立ちました

- 主要な指数は50日移動平均線を下回り、一時10/10の終値も下回る状況となり、好ましくない価格推移を展開中。目先は10/10の終値を明確に下回るかに注目

- 半導体やテック株、カントリーETFなども下落の週

- ディストリビューションデイは木曜以降でリセット

- ファクトセットによるとS&P500の12カ月先PERは21.5倍で割高

- センチメントは弱気と判断、今後はその程度に注目

- 経済指標の中でも失業率の4.4%に上昇したのが気になるところ

- 今週の小売企業の決算は全体的にミスが多い印象

- 来週の決算は12社チェック予定

- 来週は、遅延していた経済統計の発表されるので、それらが市場に与える影響に注目

それでは順に詳細をみていきます。

11/17週の振り返り

総括

今週の米株は「AI過熱感の調整」×「政策不透明感」×「遅延指標の再開」という悪条件が重なり、主要指数はいずれも週足で大幅下落しました。特にAI関連が相場の主役であり、NVIDIAを中心に市場が一喜一憂する構図が続きました。週末には利下げ期待で反発したが、好材料だけでは持続しにくい「上値の重い相場」といえます。

- NVIDIA決算を中心にAI関連のバリュエーションが週を通じて揺れた

- 堅調な決算にも関わらず、需要鈍化懸念や大規模契約への不透明感が売りを誘発。

- AI関連株の値動きが市場全体を左右し、週後半の急落を主導。

- FRBの政策不透明感が市場心理を弱気に

- 議事録の意見分裂

- 雇用統計の発表延期

- 労働市場データの強弱混在

→利上げ・利下げ両方の可能性が残り、リスクを取りづらい環境

- マクロ指標の遅延と再開が相場に予測困難さを提供

- 特に政府閉鎖に伴う統計遅延で、投資家は判断材料を欠きポジションを縮小。

- 週末は利下げ期待で反発するも、地合いは弱いまま

- AI銘柄の割高感への再評価が続き、戻りも限定的。

11/17~11/21の動向

11/17(月)急落、NVIDIA決算控え警戒感強まる

AI関連の割高感が再び意識され、大手テック株が軒並み売られたことにより、週明けの米株は大幅下落にみまわれました。ダウ-1.18%、S&P500-0.92%、ナスダック-0.84%。NVIDIAは決算を控え-1.9%。フェッドファンド先物は12月の利下げ確率を40〜45%と織り込みつつも、投資家は雇用関連の遅延データの発表を待ち警戒姿勢となりました。一方、バークシャーの大量投資開示を受けたアルファベットは+3%と逆行高。

11/18(火)4日続落、AI関連に利益確定売り

NVIDIA(-2.8%)、Amazon(-4.4%)、Microsoft(-2.7%)など大型テックが下落し、AIバリュエーションの精査が進む中で、S&P500 -0.8%、ダウ -1.0%、ナスダック -1.1% と続落しました。ビットコインが9万ドル割れでリスクセンチメント悪化。政府閉鎖で遅延していたマクロ指標発表を前にポジション調整が広がり、労働市場指標はまちまちでFRBの緩和余地が不透明になりました。

11/19(水)乱高下の中、引けにかけて反発

FOMC議事録は「利上げ維持派 vs 利下げ派」で意見が割れ、市場の不透明感をさらに増大させたものの、S&P500 +0.4%、ナスダック100 +0.6%、ダウ +0.1%と1%以内の上昇をみせました。BLSが雇用統計の発表延期を決定し政策予測が難化、金への逃避も見られました。取引終了後にNVIDIA決算を控えるなか同社株は+2.9%と反発。小売株はまちまちで、ターゲットは下落し、ロウズとTJXが上昇しました。

11/20(木)1カ月ぶり安値、AIバリュエーション再評価

BLSの11月雇用統計は予想を上回る雇用増で、FRBが12月に利上げ見送りとの見方が強まる一方、AI関連の過熱感を市場が改めて警戒ムードとなったことで、ナスダック100 -2.4%、S&P500 -1.5%、ダウは350ドル安となりました。NVIDIAは寄り付き5%高→引けでは-3.2%と急反落。決算は強いものの、データセンター需要に懸念が残るものでした。AMD、マイクロン、オラクルは6〜11%急落。ウォルマートは好決算とガイダンス上方修正で+6%を記録しました。

11/21(金)反発も週足は大幅安、AI銘柄は再び軟調

NY連銀ウィリアムズ総裁の発言で12月利下げ確率が70%に上昇し、序盤はテック・通信に買い戻しが入ったことで、ダウ +1.08%、S&P500 +0.98%、ナスダック +0.88% と急反発しました。アルファベットはGemini 3期待で+3.53%、メタやイントゥイットも上昇。しかし後半にかけてAI銘柄は再び重く、NVIDIA(-0.97%)、MSFT(-1.32%)、AMD(-1.09%)、オラクル(-5.66%) が下落しました。週間では全ての主要株価指数は下落しました。

- S&P500 -1.95%

- NASDAQ -2.74%

- ダウ -1.91%

- ラッセル2000 -0.78%

【S&P500の5分足チャート】

※TradingView提供のチャート

【NASDAQの5分足チャート】

※TradingView提供のチャート

【ダウの5分足チャート】

※TradingView提供のチャート

※インド・中国・日本などは以下参照

リンク

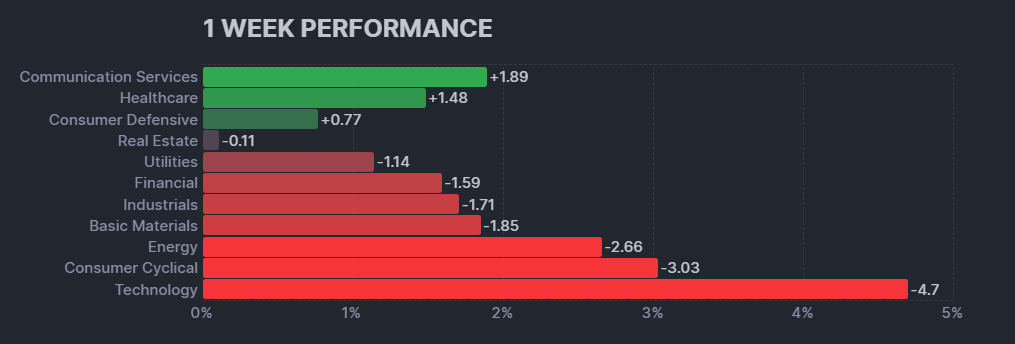

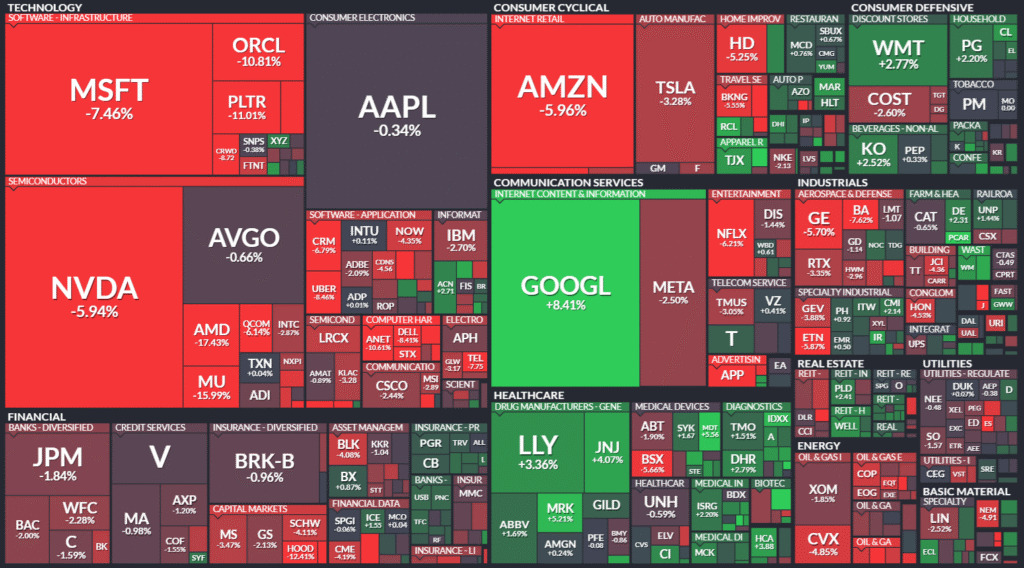

セクター毎の動きでは、以下の棒グラフからもわかるように、グーグル(バークシャーの影響によるもの)を除けば、Consumer DefensiveやHealthcareへの逃避が確認されました。ヒートMapからもその状況がまるわかりですね。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

【S&P500の週間ヒートMap (出典:finviz)】

【S&P500の日足チャート】

※TradingView提供のチャート

↑月曜早々に、重要な水準である50日移動平均線を下回りました。その後も小幅下落を続けて、水曜のアフターに発表されたNVDAの好決算で木曜のプレで上昇したものの、結局当日中に下げて10/10の終値を下回りました。現在の10日・21日移動平均線が50日移動平均線を下回っているのが気になるところです。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様に50日移動平均線を下回って推移しています。NASDAQも10/10の終値を下回ったものの、金曜の反発で持ち直していますが要警戒ですね。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQよりはもちこたえている印象ですが、ダウも50日移動平均線を下回っています。10/10の終値を下回っていないのも好印象です。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑上記3指数に対して、ラッセル2000は10/10の終値を明確に下回って推移しており、一番弱い価格推移をしています。

最後にディストリビューションデイですが、カウント数はリセットされました。

・11/17 SP500:7回/NASDAQ:4回

・11/18 SP500:7回/NASDAQ:4回

・11/19 SP500:7回/NASDAQ:4回

・11/20 ディストリビューションデータ無

・11/21 ディストリビューションデータ無

米国のセクターETF 年初来パフォーマンス BEST5

先週からの変動では、2位と3位でいれかえがありました。先週に続いて半導体の続落とバイオの上昇が原因です。半導体と同様にテクノロジーでも下げが比較的大きく、公益も1%下げにみまわれました。

- GLD(ゴールド):54.57%(→)

- XBI(バイオ):29.52%(↗)

- XSD(半導体):18.9%(↘)

- XLK(テクノロジー):17.5%(→)

- XLU(公益):16.46%(→)

カントリーETF 年初来パフォーマンス BEST5

今週は欧州国内での変動があり、2位と3位で順位の入れかわりがありました。BEST5いずれも週間で下落をみせており、AI関連で上昇の勢いがすさまじかった韓国ETFが10%近く下落しているのが印象的でした。一方、ギリシャは比較的小幅下落に止まっています。

- EWY(韓国):75.32%(→)

- GREK(ギリシャ):66.64%(↗)

- EWP(スペイン):60.16%(↘)

- EPOL(ポーランド):58.31%(→)

- COLO(コロンビア):56.01%(→)

※各セクター&カントリーETFの詳細は以下参照

リンク

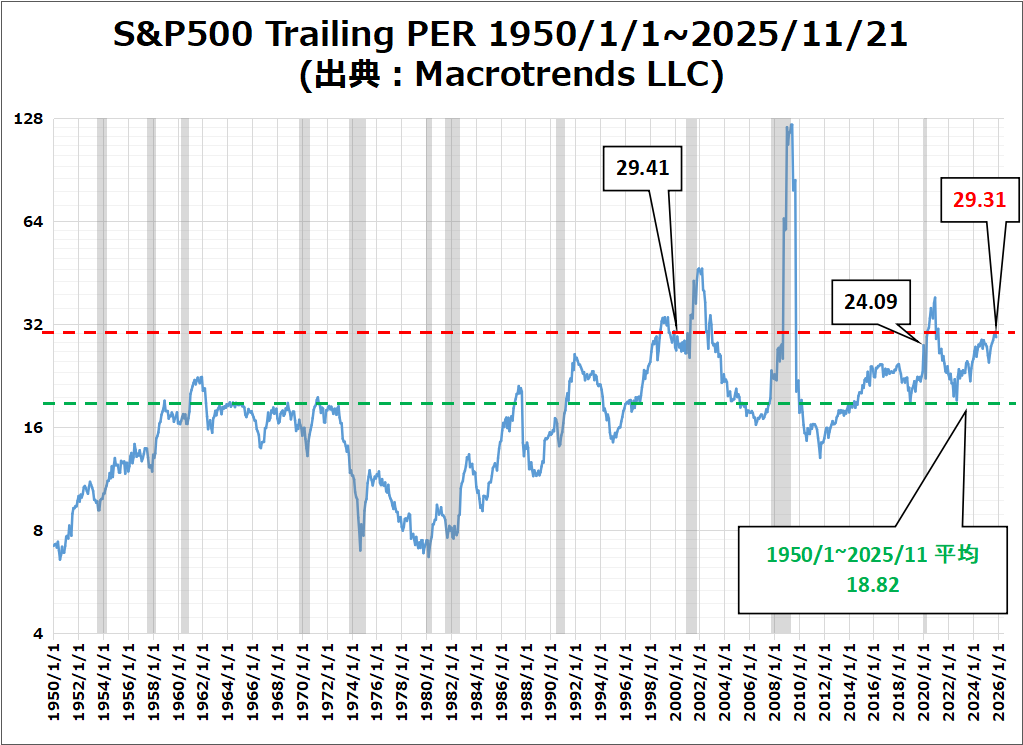

S&P500のバリュエーション

2025年11月21日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.5倍で、5年平均20.0倍と10年平均の18.7倍を上回っています。(来週はファクトセットのレポートがお休み)

また、実績PERは現在26.9倍となっており、5年平均の25.0倍と10年平均の22.8倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.31倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

※グレーはリセッション

センチメント

VIXやPut Call Ratioの水準、S&P500指数の値動きから弱気です。来週以降はその弱気度合いの変化を観察していきたいと思います。

以下、センチメントに関わる数値などです。

- 「VIX」は、先週末の19.83から23.43と大きく上昇。

- 「Put Call Ratio※」は、先週末の終値0.75から0.94と大きく上昇。

- S&P500は、先週から重要な水準である50移動平均線を下回り、一時10/10の安値を下回りましたが、現在はそれより少し高い水準で推移中。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑今週は週全体を通して右肩上がりでしたが、金曜にはテック株や通信株に買い戻しが入って下落しました。現在23.43です。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・ミシガン大学消費者信頼感指数

・米・非農業部門雇用者数(9月分)

・米・平均時給(9月分)

ネガティブサプライズ

・米・新規失業保険申請件数

・米・失業率(9月分)

ノンサプライズ

・なし

米・FOMC議事録(10/28~29開催分)

● 金利判断で分裂

一部は10月の利下げ支持、多くは据え置きを支持、数名は利下げに反対。

● 12月会合の見解相違

さらなる利下げを支持する声が多数だが、追加25bp利下げに慎重な参加者も。

● 条件付き利下げ論

経済が想定通りなら12月利下げが適切とする意見あり。

● 据え置き派

年内は金利据え置きが妥当とする参加者も存在。

● 現状

FRBは10月に25bp利下げし、金利を3.75〜4.00%に設定

米・新規失業保険申請件数

11/15週は 22万件、前週比▲8,000件で第2四半期末以降の平均を下回る結果となりました。予想の22.7万件を下回るネガティブサプライズとなりました。

● 背景:10月初の政府機関停止に伴う労働省のデータ更新が反映。

● 未解決クレーム:11/8時点で 197.4万件、21年以来の高水準。

● 連邦従業員申請:同週は 5,719件 と9月の635件から急増。

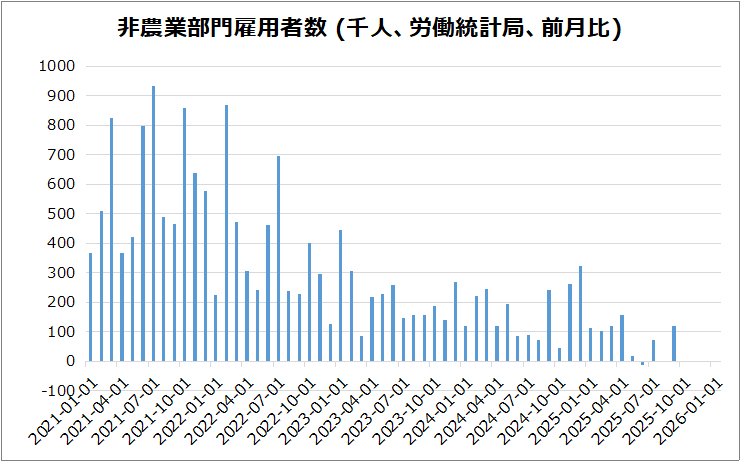

米・非農業部門雇用者数(9月分)

11.9万人となり、市場予想5万人を上回るポジティブサプライズでした。

● 増加分は医療(+4.3万人)、飲食サービス(+3.7万人)、社会支援(+1.4万人)が中心

● 減少は輸送・倉庫業(合計-2.5万人)、連邦政府(-3千人)、製造業(-6千人)

● 10月分は発表キャンセル

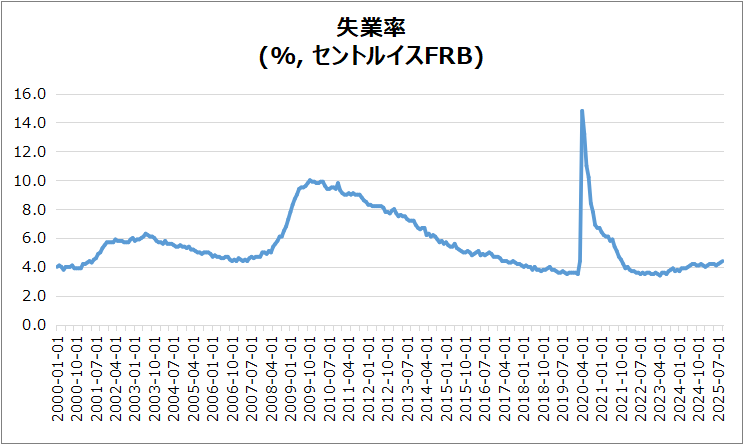

米・失業率(9月分)

失業率は 4.4% に上昇(前月4.3%)、2021年10月以来の高水準となりました。予想の4.3%を上回るネガティブサプライズでした。

● 失業者数は 760.3万人(前月比+21.9万人)、雇用者数は 1億6364.5万人(+25.1万人)。

● 労働力は 1億7124.8万人(+47万人)、労働力参加率は 62.4% に上昇。

● U-6失業率は 8.0% に低下。10月雇用統計に失業率は含まれず、12月FRB会合前の最後の指標。

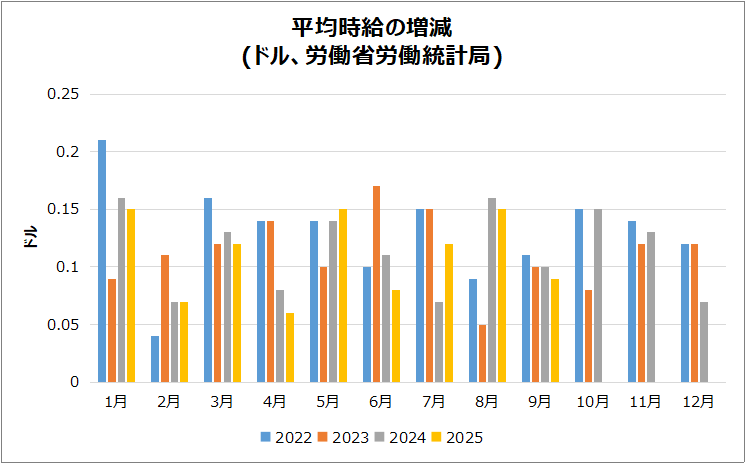

米・平均時給(9月分)

9月に9セントとなり、前月比+0.2%の結果は、市場予想の+0.3%を下回るポジティブサプライズでした。

● 非管理職の平均時給

9月は0.3%増の31.53ドル

● 年間ペース

過去12か月で3.8%上昇(8月の3.7%をやや上回る)

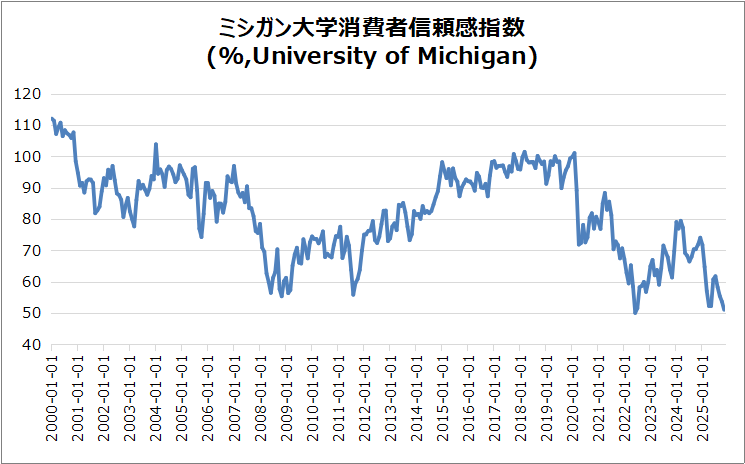

米・ミシガン大学消費者信頼感指数

確報値は速報値の50.3から 51.0 に上昇し、予想の50.3を上回るポジティブサプライズとなりました。

● 現状評価

経済状況指数は 51.1 と急落、個人財務や耐久財購買評価が10%以上低下。

● 期待指数

消費者期待は 51.0 に微増。株式保有者の信頼感は10月比約2ポイント低下。

● インフレ期待

1年後 4.5% にわずか低下、長期は 3.4% に緩和。

決算

今週は17社チェックしました。チェックした銘柄のうち、決算の内容が完璧だったにも関わらずNVDAの下落は印象的でした。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡XPEV

2025/11/17 決算発表 ~XPEV,ZK,TCOM~

2025/11/18 決算発表 ~HD,PDD,SQMなど~

2025/11/19 決算発表 ~TGT,TJX,NVDAなど~

2025/11/20 決算発表 ~WMT,VEEV,GAPなど~

11/24週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 11/25(火) 米・小売売上高

- 11/25(火) 米・PPI

- 11/25(火) 米・S&Pケースシラー住宅価格(20都市)

- 11/26(水) 米・コンファレンスボード消費者信頼感指数

- 11/26(水) 米・新規失業保険申請件数

- 11/27(木) 米・感謝祭で休場

- 11/28(金) 米・午後1時に取引終了

- 11/28(金) 独・CPI(速報)

関心のある決算

来週は12社チェック予定です。

- 11/24(月)アフター ズーム(ZM)

- 11/24(月)アフター セムテック(SMTC)

- 11/25(火)プレ アリババ(BABA)

- 11/25(火)プレ ニオ(NIO)

- 11/25(火)プレ アバクロンビーフィッチ(ANF)

- 11/25(火)プレ ベストバイ(BBY)

- 11/25(火)アフター デル(DELL)

- 11/25(火)アフター ジィ―スケーラ(ZS)

- 11/25(火)アフター アーバンアウトフィッターズ(URBN)

- 11/25(火)アフター ネットアップ(NTAP)

- 11/26(水)プレ ディアー(DE)

- 11/26(水)プレ 理想汽車(LI)

来週は、感謝祭の週に入り、取引日程もデータ発表も通常より短縮される特殊な週となります。政府閉鎖に伴い遅延していた経済統計の発表が引き続き行われる見込みで、PPI・小売売上高など重要指標が発表されるので、それらが市場に与える影響に注目したいと思います。

それでは、また👋

コメント