こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 今週は全ての指数で2%以上のマイナスを記録

- 金曜の米中貿易リスク再燃で大きく下落

- ディストリビューションデイはS&P500/NASDAQはともに5回

- ファクトセットによるとS&P500の12カ月先PERは22.8倍で割高

- VIXの大幅上昇を踏まえ、弱気に傾きかけています

- 指数はいずれも10日と21日移動平均線を下回る

- ダウに至っては50日移動平均線を下にきりました

- 来週の決算は19社チェック予定

- 来週は企業決算/米国の政府閉鎖/FRB要人発言による金利観測/米中貿易リスクの行方が焦点

それでは順に詳細をみていきます。

10/6週の振り返り

米国市場

総括

週前半はAI関連株の急騰と利下げ観測が市場を押し上げましたが、週末には米中貿易リスクと政府閉鎖が重石となり急落しました。AI熱狂相場の過熱感と地政学リスクが交錯し、投資家心理は短期的に不安定となりました。

10/6(月)AIラリーでS&P500・ナスダックが最高値更新

AI関連銘柄が牽引し、S&P500は0.4%、ナスダックは0.8%上昇して過去最高値を更新。政府閉鎖が続く中でも市場は強い企業収益と利下げ観測に注目しました。

10/7(火)シャットダウン懸念とテック売りで反落

政府閉鎖の長期化懸念が意識され、AI相場の勢いが一服し、S&P500は0.4%、ナスダックは0.8%下落しました。安全資産志向で金が1オンス4,000ドル突破。

10/8(水)AI株が主導し再び最高値更新

FOMC議事録では「年内の追加利下げ観測」が示唆され、インフレ高止まりの中で金融緩和期待が強まったことで、S&P500は0.6%、ナスダックは1.1%上昇。

10/9(木)一服ムード、AI熱狂と利下げ観測を消化

連日の高値更新後に利益確定売りが出て、S&P500は0.3%、ナスダックは0.1%下落しました。

10/10(金)米中摩擦再燃で急落、週次で全面安

トランプ大統領が「中国への関税引き上げ」と「習近平主席との会談中止の可能性」を示したことでリスクオフが急拡大し、S&P500は2.7%、ナスダックは3.6%下落しました。政府閉鎖の長期化も不安を増幅し、重要経済データの発表遅延で先行き不透明感が拡大しています。

週間では各指数いずれも2%以上のマイナスを記録しました。

・ラッセル2000 -3.29%

・S&P500 -2.43%

・NASDAQ -2.53%

・ダウ -2.73%

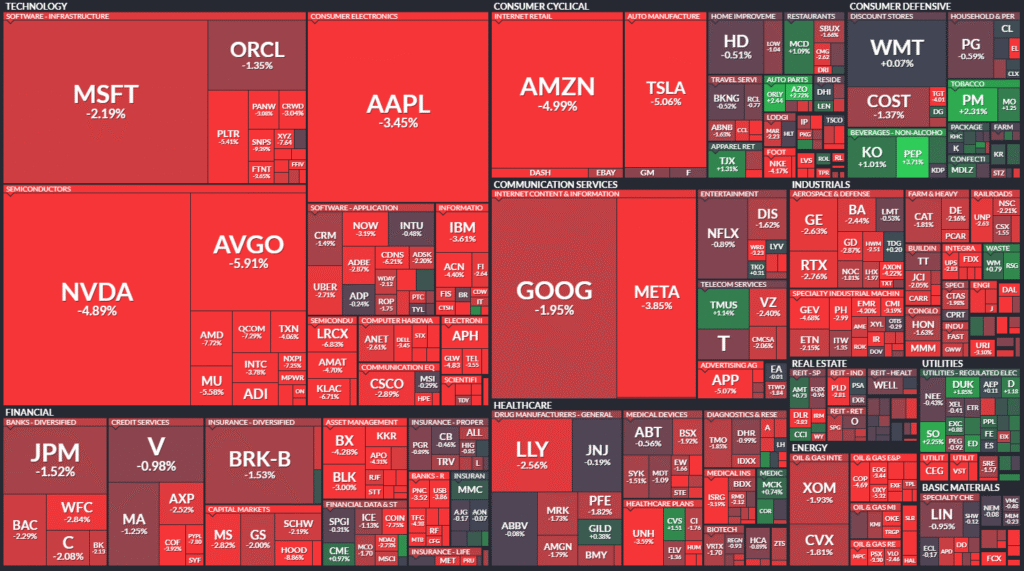

【10/10 SP500 ヒートマップ(出典:finviz)】

↑マップからもわかるように、マイナス示す赤色が大部分を占めています。生活必需品や公益(独立系電力・再生可能エネルギー発電事業者を除く)は、比較的やられが少ないです。

週間では各指数いずれも2%以上のマイナスを記録しました。

- S&P500 -2.43%

- NASDAQ -2.53%

- ダウ -2.73%

- ラッセル2000 -3.29%

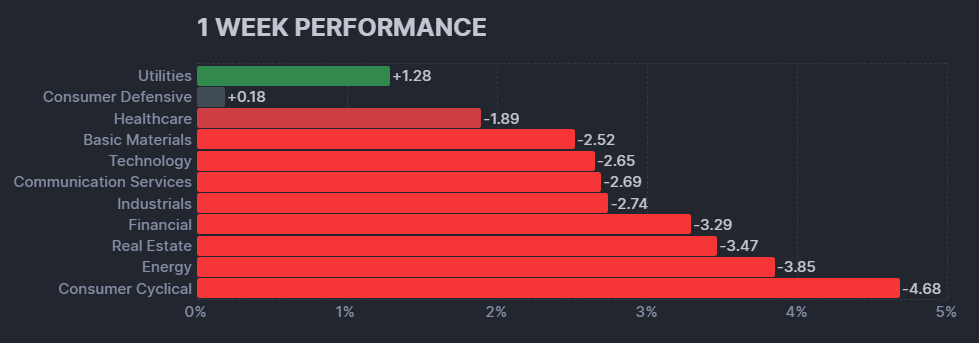

セクター毎の動きでは、以下の棒グラフからもわかるように、公益・生活必需品セクター以外で1.5%以上のマイナスを記録しました。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

【S&P500のチャート】

※TradingView提供のチャート

↑金曜にトランプ大統領が「中国への関税引き上げ」と「習近平主席との会談中止の可能性」を示したことで、リスクオフが急拡大し、大陰線をつけて一気に10日・21日移動平均線を下回り、50日移動平均線の上で推移しています。

【NASDAQのチャート】

※TradingView提供のチャート

↑NASDAQもS&P500と同様に、10日・21日移動平均線を下にきって、50日移動平均線の上で推移しています。

【ダウのチャート】

※TradingView提供のチャート

↑ダウはS&P500やNASDAQに先駆けて、木曜から下落しており、金曜には21日と50日移動平均線を一気に下回りました。

最後に、ディストリビューションデイですが、先週からS&P500のみ2回増加しました。これで、S&P500は5回、NASDAQは5回となりました。

米国のセクターETF 年初来パフォーマンス BEST5

先週に続き、トップ2のゴールドと半導体は続伸。また、今週は公益セクターが4位にランクインし、通信セクターが1ランクダウンしました。

- GLD(ゴールド):50.92%(→)

- XSD(半導体):36.47%(→)

- XLK(テクノロジー):24.81%(→)

- XLU(公益):19.66%(↗)

- XLC(通信):18.71%(↘)

カントリーETF 年初来パフォーマンス BEST5

今週はベトナムが上昇して3位にランクアップ。また、金鉱株の割合が多い南アフリカは、ポーランドを押しのけて、5位にランクアップしました。

- GREK(ギリシャ):69.37%(→)

- EWY(韓国):63.94%(→)

- VNM(ベトナム):63.33%(↗)

- EWP(スペイン):56.75%(↘)

- EZA(南アフリカ):55.24%(↗)

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2025年10月10日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.8倍で、5年平均19.9倍と10年平均の18.6倍を上回っています。

また、実績PERは現在28.9倍となっており、5年平均の25.0倍と10年平均の22.7倍を上回っています。

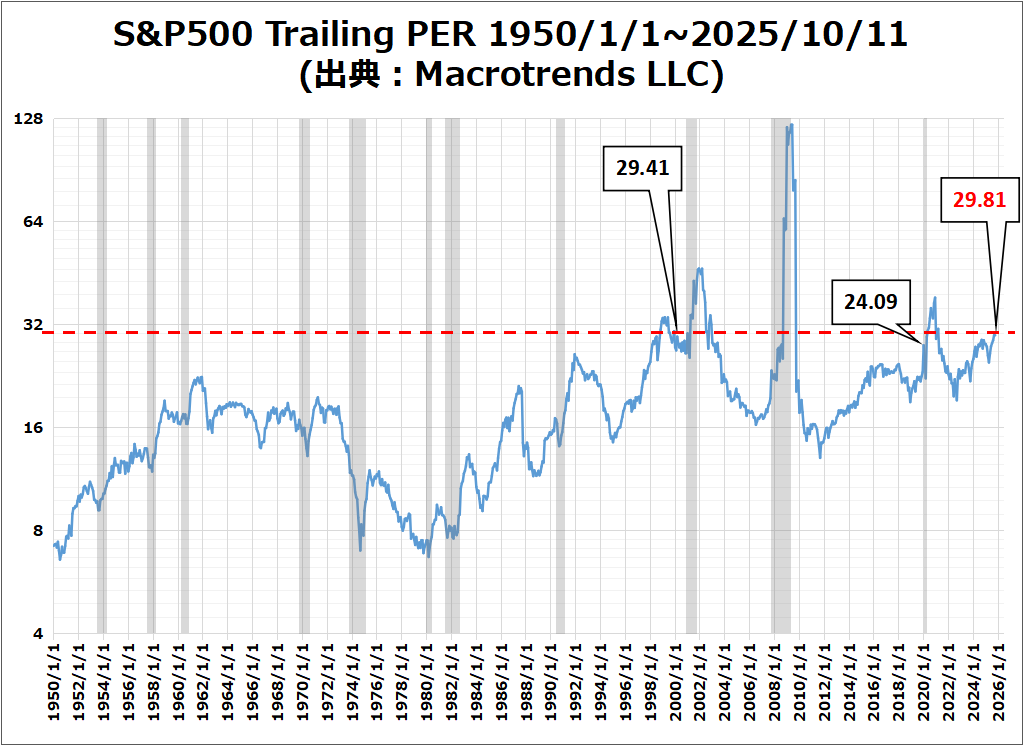

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.81倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

これまでしばらく継続していた強気から弱気にさしかかろうとしているリスクが顕在しました。Put Call Ratioの水準は低いものの、VIXが金曜日に大幅上昇し、一気に20を突破してリスクオフムードがでています。

以下、センチメントに関わる数値などです。

- 「VIX」は、先週末の16.65から21.66に大きく上昇しました。

- 「Put Call Ratio※」は、先週末の0.61から0.65に上がりました。

- S&P500は、10日/21日の移動平均線を金曜日に一気に下回り、金曜日時点では21日移動平均線と50日移動平均線の間を推移しています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑金曜日にトランプ大統領が「中国への関税引き上げ」と「習近平主席との会談中止の可能性」を示唆したことにより、VIXは31.69%も上昇して、一気に20を突破していきました。

経済指標&イベント

特に気になる内容はなしです。

ポジティブサプライズ

- ミシガン大学消費者信頼感指数(速報)

ネガティブサプライズ

- なし

ノンサプライズ

- なし

米・新規失業保険申請件数

シャットダウンにより発表延期。

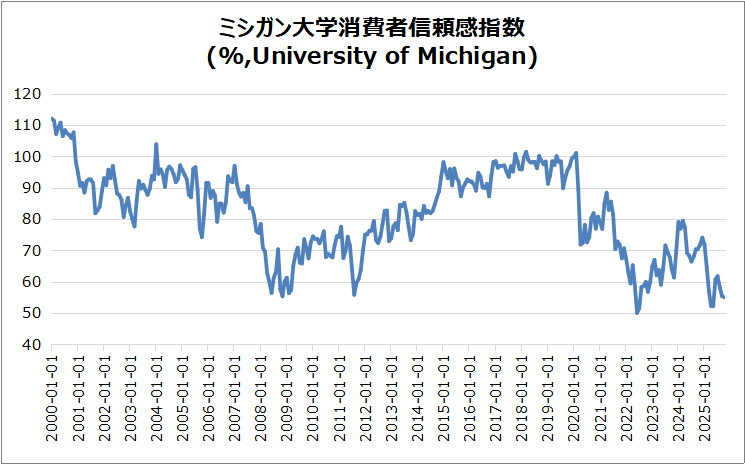

ミシガン大学消費者信頼感指数(速報)

55(前月55.1)でほぼ横ばいとなり、予想の54.2を上回るポジティブサプライズとなりました。

内訳

現況指数は60.4→61に上昇、期待指数は51.7→51.2に低下。

背景

個人財政と短期ビジネス見通しの改善が、将来財政や耐久財購入意欲の低下を相殺。

インフレ期待

1年先4.6%(前4.7%)、長期3.7%で安定。

→ 消費者心理は全体的に横ばいで、経済見通しへの変化は小さい。

決算

今週は4社チェックしました。特に気になる銘柄なし。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡LEVI

2025/10/6~10/10 決算発表 ~DAL,PEP,LEVIなど~

10/13週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 10/14(水) 独・CPI(確報)

- 10/15(水) 米・CPI

- 10/16(木) 米・小売売上高

- 10/16(木) 米・PPI

- 10/16(木) 米・新規失業保険申請件数

- 10/17(金) 米・住宅建築許可件数(速報)

- 10/17(金) 米・住宅着工件数

- 10/17(金) 米・鉱工業生産指数(前月比)

関心のある決算

来週は19社チェック予定です。

- 10/14(火)プレ ブラックロック(BLK)

- 10/14(火)プレ JPモルガンチェース(JPM)

- 10/14(火)プレ ゴールドマンサックス(GS)

- 10/14(火)プレ シティ(C)

- 10/14(火)プレ ウェルズファーゴ(WFC)

- 10/14(火)プレ ジョンソン&ジョンソン(JNJ)

- 10/15(水)プレ ASML(ASML)

- 10/15(水)プレ プログレッシブ(PGR)

- 10/15(水)プレ バンクオブアメリカ(BAC)

- 10/15(水)プレ モルガンスタンレー(MS)

- 10/15(水)プレ アボットアボラトリーズ(ABT)

- 10/15(水)アフター ユナイテッド航空(UAL)

- 10/16(木)プレ TSMC(TSM)

- 10/16(木)プレ チャールズシュワブ(SCHW)

- 10/16(木)プレ トラベラーズ(TRV)

- 10/16(木)アフター インタラクティブブローカーズ(IBKR)

- 10/17(金)プレ シュルンベルジェ(SLB)

- 10/17(金)プレ ステイト ストリート(STT)

- 10/17(金)プレ アメリカン エキスプレス(AXP)

来週は、企業決算とマクロ指標の交錯する局面で、米国の政府閉鎖による「統計の空白」と、「FRB要人発言による金利観測」が市場のボラティリティを増幅させる可能性があります。

また金曜に再浮上してきた米中貿易リスクの行方が、どのように市場に影響を与えていくか注視します。

それでは、また👋

コメント