こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 今週は全ての指数でプラスを記録

- AI関連銘柄とヘルスケア株が市場を牽引

- 市場は政府閉鎖リスクや経済減速懸念を無視して上昇

- アノマリーに反して9月はプラスを記録

- ディストリビューションデイはS&P500が3回、NASDAQは5回

- ファクトセットによるとS&P500の12カ月先PERは22.8倍で割高

- Put Call Ratioの低水準/主要株価指数の価格推移から、センチメントは強気を継続だが、VIXがやや上昇

- 政府閉鎖により、新規失業保険申請件数と雇用統計は発表延期

- 来週の決算は4社チェック予定

- 来週は米国政府閉鎖の行方と経済統計の発表遅延リスクが焦点

それでは順に詳細をみていきます。

9/29週の振り返り

米国市場

総括

週を通じて、AI関連銘柄の上昇とヘルスケア株の強さが市場を支え、政府閉鎖リスクや経済減速懸念にも関わらず、主要指数は上昇基調を維持しました。

特にナスダックはAIラリー、ダウはヘルスケアやディフェンシブ株により記録的高値を更新し、市場は短期的なシャットダウン影響を限定的とみなしつつも、経済データの発表遅延による政策不透明感を意識して推移しました。

9/29(月):AI関連株上昇と政府閉鎖懸念

AI関連銘柄(Nvidia、AMD、Micron)の上昇とElectronic Artsの大型M&A報道を受けて、S&P500は0.2%、ナスダックは0.4%上昇。一方、米政府シャットダウンリスクが雇用統計など経済指標の遅延懸念を高め、FRBの政策判断の不透明要因となりました。

9/30(火):堅調だが慎重姿勢

投資家は雇用市場減速や消費者信頼感低下に警戒感をもちつつも、シャットダウン回避交渉が難航する中で、S&P500は0.4%、ナスダックも0.3%上昇。

10/1(水):記録的高値、ヘルスケア主導

政府閉鎖初日にもかかわらず、短期での収束期待とヘルスケア株急騰(LLY+8.2%、MRNA+6.8%など)でS&P500+0.3%、ナスダック+0.5%上昇しました。一方、ADP雇用統計は民間雇用が3.2万件減少と景気減速を示し、製造業も7カ月連続縮小。それでも投資家心理は強気維持。

10/2(木):AI関連銘柄の勢い持続

NVDAやAMDが上昇し、OpenAIの大型資金調達による時価総額評価引き上げも市場を刺激し、AIラリー継続でS&P500は+0.1%、ナスダック+0.4%上昇しました。一方、MSFT&TSLAは反落。トランプ大統領がシャットダウンを巡り強硬姿勢を示すなど政治リスクは続きました。

10/3(金):ダウ最高値更新、ナスダック反落

ダウは240ポイント上昇し終値で過去最高を更新、S&P500は横ばい、ナスダックは0.3%下落しました。PLTRが7.5%下落し、TSLAやNVDAも軟調、AMATは輸出規制影響で警告を発し2.7%下落。雇用統計の発表遅延がFRBの判断を難しくする一方、民間データは雇用市場の減速を示し、追加利下げ期待は継続。

週間では各指数いずれも1%以上のプラスを記録しました。

- S&P500 +1.08%

- NASDAQ +1.32%

- ダウ +1.10%

- ラッセル2000 +1.72%

アノマリー的に弱い9月ですが、月間でもプラスとなりました。

- S&P500 +3.53%

- NASDAQ +5.61%

- ダウ +1.87%

- ラッセル2000 +2.96%

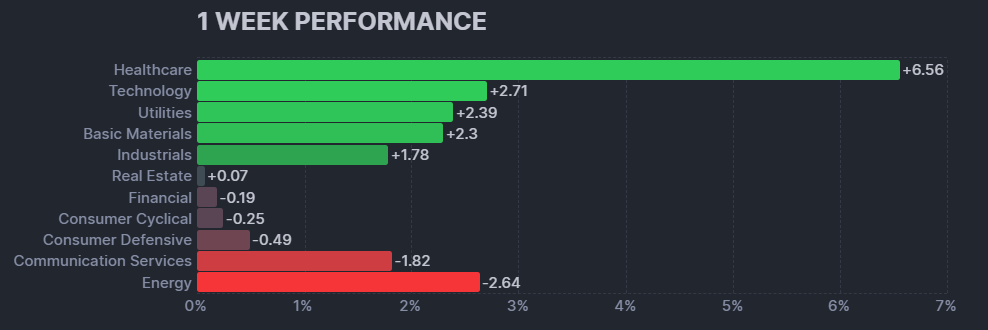

セクター毎の動きでは、以下の棒グラフからもわかるように、ヘルスケアセクターが市場を牽引しました。AI関連を含むテクノロジーセクターは2.5%以上の上昇を記録しています。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

ヘルスケアでは、

BIIB(16.39%), LLY(15.92%),

CRL(19.37%), TMO(17.03%),

DHR(16.31%), TECH(21.41%),

MRNA(16.33%)

が15%以上の好パフォーマンスを記録。

テクノロジーでは、

MU(19.43%), WDC(22.86%),

STX(16.22%), FICO(21.85%),

LRCX(13.62%), SMCI(13.40%)

が10%以上の好パフォーマンスを記録。

【S&P500のチャート】

※TradingView提供のチャート

↑1週間を通じて上昇をみせました。現在、10日・21日・50日・200日移動平均線を上回った位置で価格は推移しています。

【NASDAQのチャート】

※TradingView提供のチャート

↑金曜に下落をみせたものの、10日・21日・50日・200日移動平均線を上回った位置で価格は推移しています。

【ダウのチャート】

※TradingView提供のチャート

↑1週間で連騰し、金曜には大きな上ヒゲをつけたものの、最高値を更新しました。現在、10日・21日・50日・200日移動平均線を上回って推移しています。

最後に、ディストリビューションデイですが、先週からS&P500は1回減少、NASDAQは1回増加しました。これで、S&P500は3回、NASDAQは5回となりました。

米国のセクターETF 年初来パフォーマンス BEST5

今週はテクノロジーと通信で順位が変動しました。トップ2のゴールドと半導体は順位変動がないものの、いずれも同じくらい上昇幅を拡大しました。

- GLD(ゴールド):46.53%(→)

- XSD(半導体):32.44%(→)

- XLK(テクノロジー):23.07%(↗)

- XLC(通信):20.29%(↘)

- XLI(資本財):17.03%(→)

カントリーETF 年初来パフォーマンス BEST5

今週はEPOLとVNMで入れ替わりました。韓国は順位変動ないものの、半導体関連で7%近く上昇しました。

- GREK(ギリシャ):68.21%(→)

- EWY(韓国):64.14%(→)

- EWP(スペイン):58.97%(→)

- EPOL(ポーランド):51.27%(↗)

- VNM(ベトナム):53.92%(↘)

※各セクター&カントリーETFの詳細は以下参照

リンク

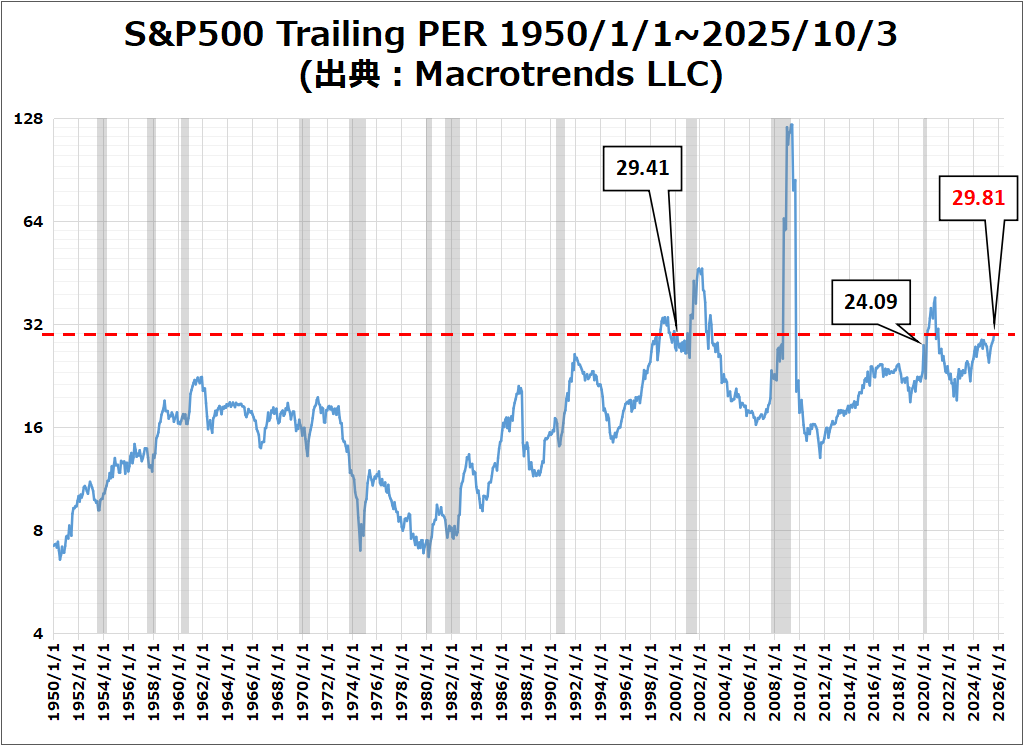

S&P500のバリュエーション

2025年10月3日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.8倍で、5年平均19.9倍と10年平均の18.6倍を上回っています。

また、実績PERは現在28.8倍となっており、5年平均の25.0倍と10年平均の22.7倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.81倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

Put Call Ratioが低水準&指数の推移を観察した限り引き続き強気ですが、VIXの水準が少し上昇してきているのが気になることろです。

来週もこれらの数値などに着目してセンチメントを観察します。

- 「VIX」は、先週末の15.29から16.65に上がりました。

- 「Put Call Ratio※」は、先週末の0.72から0.61に下がりました。

- S&P500は、10日/21日/50日/200日の移動平均線を上回る。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑1週間を通じてジワジワ上昇を見せています。

経済指標&イベント

一番注目していた雇用統計ですが、政府閉鎖により発表延期となりました。

ポジティブサプライズ

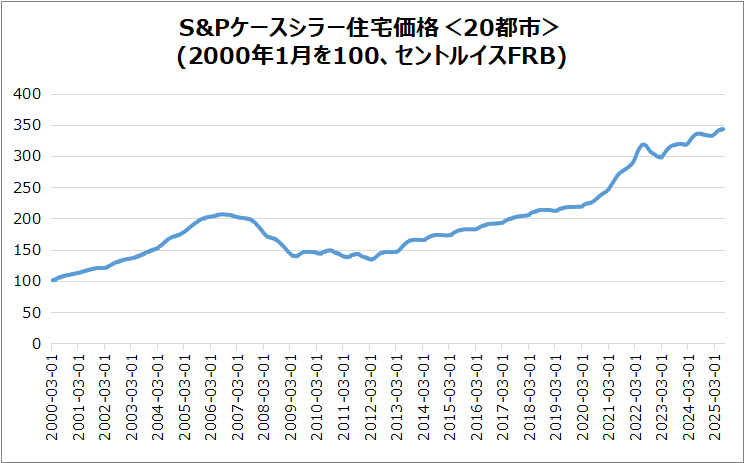

- 米・S&Pケースシラー住宅価格(20都市)

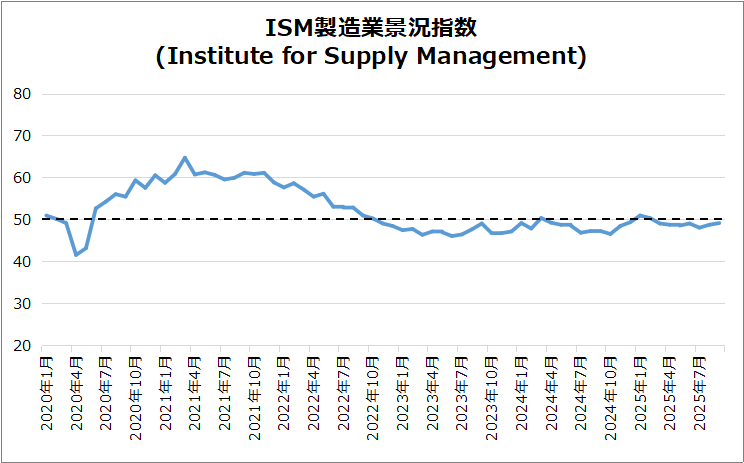

- 米・ISM製造業景況指数

ネガティブサプライズ

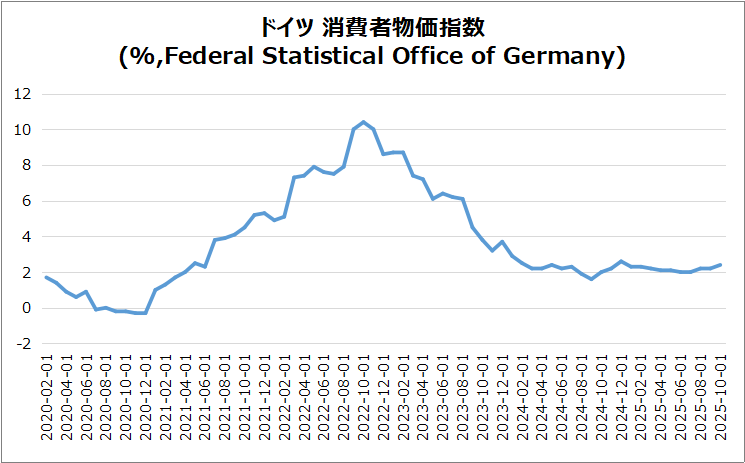

- 独・CPI(速報)

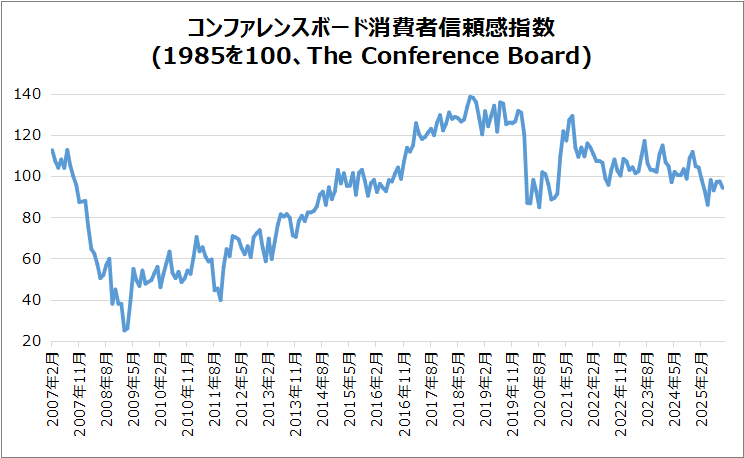

- 米・コンファレンスボード消費者信頼感指数

- 米・ISM非製造業景況指数

ノンサプライズ

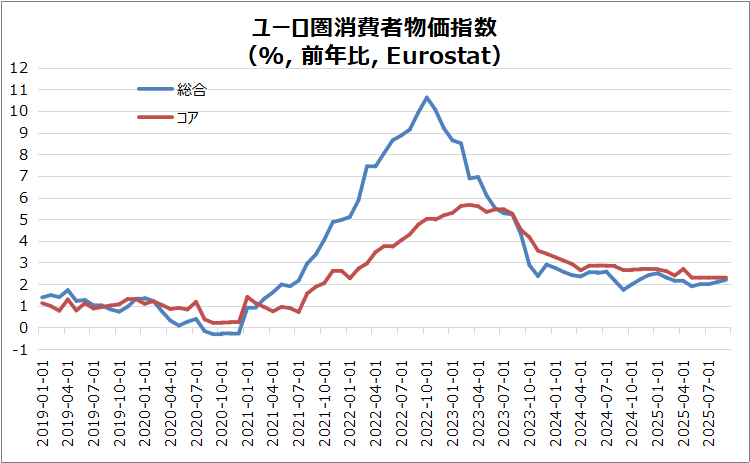

- 欧・ユーロ圏消費者物価指数(HICP)

- 米・新規失業保険申請件数 /発表延期

- 米・雇用統計 /発表延期

以下、今週チェックしてきた経済指標です。

独・CPI(速報)

2.4%に上昇し、予想2.3%を超えてネガティブサプライズとなりました。

内訳

物品1.4%、サービス3.4%に加速。食品は2.1%に緩和。

エネルギー

▲0.7%と下落続くが鈍化。

コア

2.8%へ上昇。CPIは前月比+0.2%。

米・S&Pケースシラー住宅価格(20都市)

7月は、前年比+1.8%となり、予想+1.6%上回るポジティブサプライズとなりました。これは6月の+2.2%から減速となります。

地域別

NY+6.4%、シカゴ+6.2%、クリーブランド+4.5%、ボストン・デトロイトも堅調。

弱含み

サンベルト・西海岸は低迷、タンパ▲2.8%、フェニックス▲0.9%でマイナス転換。

評価

市場は大幅減速局面入り。

米・コンファレンスボード消費者信頼感指数

9月は97.8から94.2に低下し(予想は96.1)、現状評価・雇用情勢・家計見通しで弱さが目立ちました。

インフレ懸念が再燃する一方、株価見通しはやや改善し、消費行動は耐久財や住宅に分かれ、旅行などサービス需要は冷え込みました。

経済評価と雇用情勢

- 景気評価:「良い」19.5%(▲2.3pt)、「悪い」15.4%(微増)

- 雇用評価:「豊富」26.9%(▲3.3pt)、「厳しい」19.1%(横ばい)

- 雇用情勢評価は9カ月連続悪化、求人減少と一致

将来見通し(6か月先)

- 景気改善予想:18.7%(▲1.5pt)、悪化予想:22.3%(▲1.2pt)

- 雇用機会増加予想:16.1%(▲1.8pt)、減少予想:25.6%(微減)

- 収入増加予想:17.6%(微減)、減少予想:11.7%(改善)

家計状況・リセッション懸念

- 現在の家計状況:データ開始以来最大の下落

- 将来の家計見通し:やや弱含み

- 「12ヶ月以内に不況が起こる」認識が上昇、既に不況とみる層も増加

消費動向

- 自動車購入意欲:新車・中古車とも低下

- 住宅購入:4か月ぶり高水準に急上昇

- 高額耐久財:横ばい、家電は品目ごとに差(TV・乾燥機↑、冷蔵庫↓)

- 電子機器:スマホ需要が押し上げ

- サービス支出:旅行関連中心に低下、休暇計画は4月以来の最低

インフレ・金利・物価認識

- インフレ言及増加し懸念再燃、関税も高止まり

- 12か月先インフレ期待:5.8%(前月6.1%から小幅低下も高水準)

- 金利見通し:上昇予想51.9%(微減)、低下予想25.6%(増加)

株価見通し

- 株価上昇予想:48.9%(横ばい)

- 株価下落予想:27.6%(▲2.6pt、改善傾向)

属性別動向

- 年齢:35歳未満で信頼感上昇、35歳以上で低下

- 所得:25,000–35,000ドル層と20万ドル超を除き、4月低水準を上回る

- 政治的立場:共和・民主支持者でわずかに改善、無党派層で大幅低下

欧・ユーロ圏消費者物価指数(HICP)

総合は2.2%で、前四半期2.0%から上昇しECB目標をやや上回っています。コアは2.3%で安定、2022年1月以来の低水準を記録しました。いずれも予想と一致の数値でした。

要因

エネルギー価格下落幅が縮小(-2.0%→-0.4%)が主因。

内訳

サービス物価3.2%に小幅上昇、食品・酒類・たばこ3.0%に減速、非エネルギー工業製品0.8%で横ばい。

米・ISM製造業景況指数

予想49.0をわずかに上回る49.1のポジティブサプライズとなりました。7か月連続縮小も、現下降局面で最も強い水準です。

生産・受注

生産回復(51.0)が新規受注減少(48.9)で相殺。

雇用・在庫

雇用減少継続(45.3)、在庫・受注残も縮小。

コスト圧力

原材料価格は61.9に低下も依然高水準。

課題・対応

関税、高コスト、需要低迷が課題、設備投資抑制・コスト削減が進む。

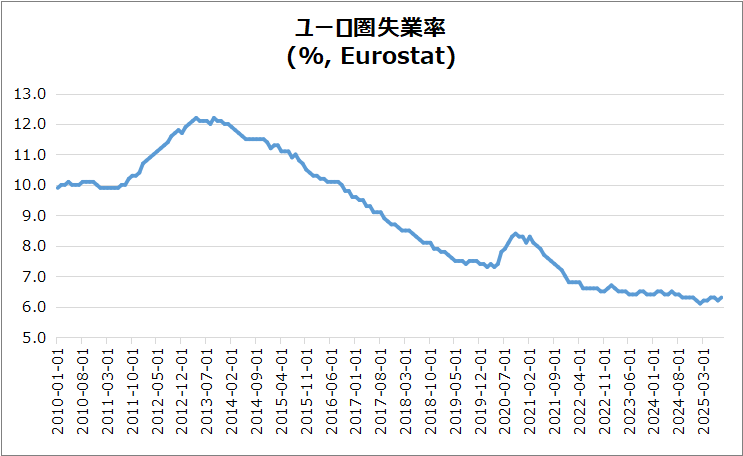

欧・ユーロ圏失業率

8月は6.3%、7月の歴代最低6.2%からわずかに上昇しました。

失業者数

前月比11,000人増の10,842万人。

若年層

25歳未満の失業率は14%で、前月修正値と同水準。

主要国別

スペイン10.3%、フランス7.5%、イタリア6%、ドイツ3.7%、オランダ3.9%

EU全体

失業率5.9%、前年同月とほぼ横ばい。

米・新規失業保険申請件数

シャットダウンにより発表延期。

米・雇用統計

シャットダウンにより発表延期。

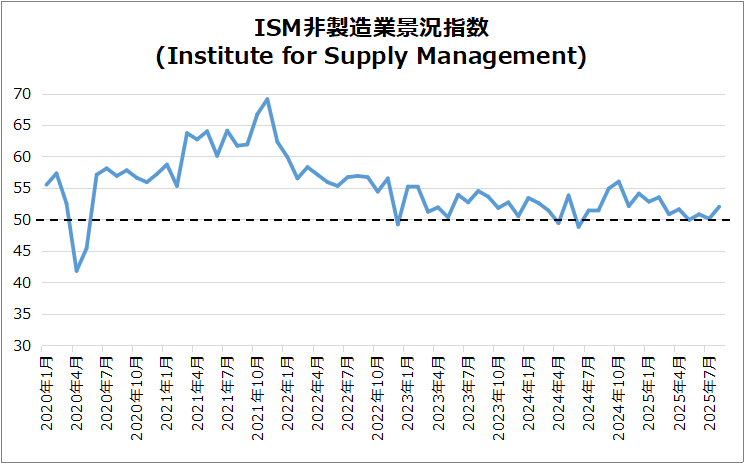

米・ISM非製造業景況指数

52→50へ低下、予想(51.7)を下回るネガティブサプライズ。

内訳動向

・ビジネス活動:49.9(前月55)=横ばい。

・新規受注:50.4(56)=減速。

・在庫:47.8(53.2)=収縮転換。

・雇用:47.2(46.5)=採用難で引き続き低迷。

価格指数

69.4=2022年10月以来2番目の高水準。

サプライヤー納期

52.6=納品遅延。

受注残高

47.3(40.4)=収縮緩和。

業界別

成長10業種(前月比-2)、収縮7業種(+3)。

決算

今週は4社チェックしました。特に気になる銘柄なし。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

2025/9/29~10/1 決算発表 ~CCL,JEF,NKEなど~

10/6週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 10/9(木) 米・新規失業保険申請件数

- 10/10(金) 米・ミシガン大学消費者信頼感指数(速報)

関心のある決算

来週も4社チェック予定です。

- 10/6(月)アフター コンステレーション ブランズ(STZ)

- 10/9(木)プレ デルタエアライン(DAL)

- 10/9(木)プレ ペプシコ(PEP)

- 10/9(木)アフター リーバイ ストラウス(LEVI)

来週は、米国政府閉鎖の行方と経済統計の発表遅延リスクが焦点です。

それでは、また👋

コメント