こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 先週の流れを断ち1週間で主要指数は全て小幅下落

- アノマリーに反して9月第4週時点では株式好調

- 今週はエネルギーと公益セクターが市場を牽引

- ディストリビューションデイはS&P500とNASDAQともに4回

- ファクトセットによるとS&P500の12カ月先PERは22.5倍で割高

- 先週同様、VIXの低水準/主要株価指数の価格推移から、センチメントは強気を継続だが、Put Call Ratioがやや上昇

- 実質GDPや新規失業保険申請件数の強さが利下げ期待を後退させたものの、予想通りのPCEの結果が利下げ期待を高めた

- 来週の決算は4社チェック予定

- 来週は米国の雇用統計が最大の焦点

それでは順に詳細をみていきます。

9/22週の振り返り

米国市場

総括

週初めは、ビッグテック主導で最高値を更新しましたが、火曜~木曜にかけてはFRBの慎重姿勢と強い経済指標で利下げ期待が後退し株価は下落しました。週末には、インフレ指標が利下げ観測の支えとなり、市場は反発して1週間を終了しました。

9/22(月)は、ビッグテック株の上昇を背景に主要3指数が連続最高値を更新。NvidiaがOpenAIへの1000億ドル投資発表で急伸、OracleやApple、Teslaも上昇。

9/23(火)は、FRB高官の慎重姿勢やパウエル議長の「株価はかなり高い」との発言が警戒感を強めたことで市場は下落。Nvidiaの利益確定売りによる下落や、OracleやAmazonも売られました。

9/24(水)は、AI関連株の過熱懸念で続落。NvidiaやMicronなどが下げ、パウエル議長はインフレと労働市場リスクを再確認し「株価過熱」の警告を重ねました。

9/25(木)は、堅調な雇用とGDPデータにより利下げ観測が後退したことで3日連続下落に繋がりました。テック株が軟調でOracleやTeslaが大幅安を記録。

9/26(金)は、PCEコア指数が前年比+2.9%と予想通りで、利下げ期待を支えて市場は反発しました。ただし、トランプ大統領による新たな関税導入や政府閉鎖懸念が不透明感を残しました。

週間では各指数いずれも1%以内のマイナスを記録しています。

- S&P500 -0.31%

- NASDAQ -0.65%

- ダウ -0.15%

- ラッセル2000 -0.59%

9月はアノマリー的に弱い季節と言われますが、4週間経過した現在、主要指数は好パフォーマンスを示しています。

9月相場は残すところ2日ですが、プラスで終えそうです。

- S&P500 +2.84%

- NASDAQ +4.79%

- ダウ +1.54%

- ラッセル2000 +2.87%

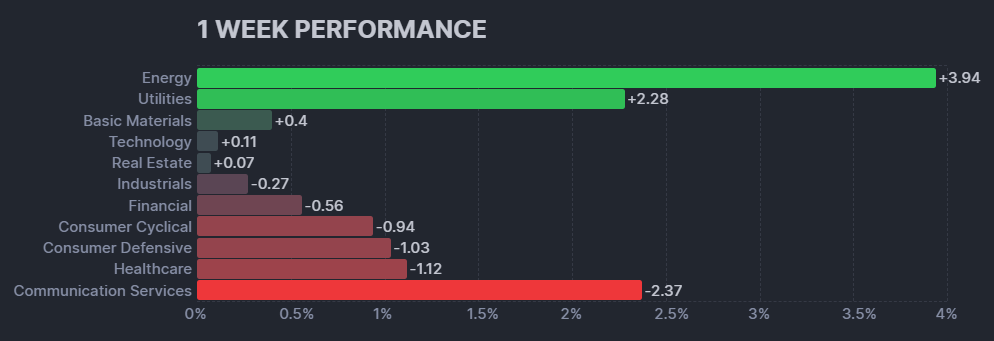

セクター毎の動きでは、以下の棒グラフからもわかるように、エネルギー&公益セクターが市場を牽引しました。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

エネルギーでは、EQT(9.90%)、DVN(8.92%)、TPL(9.04%)、HAL(11.55%)などが好パフォーマンスを記録しました。

公益では、NEE(6.71%)、XEL(9.94%)、SRE(6.48%)が好パフォーマンスを記録しました。

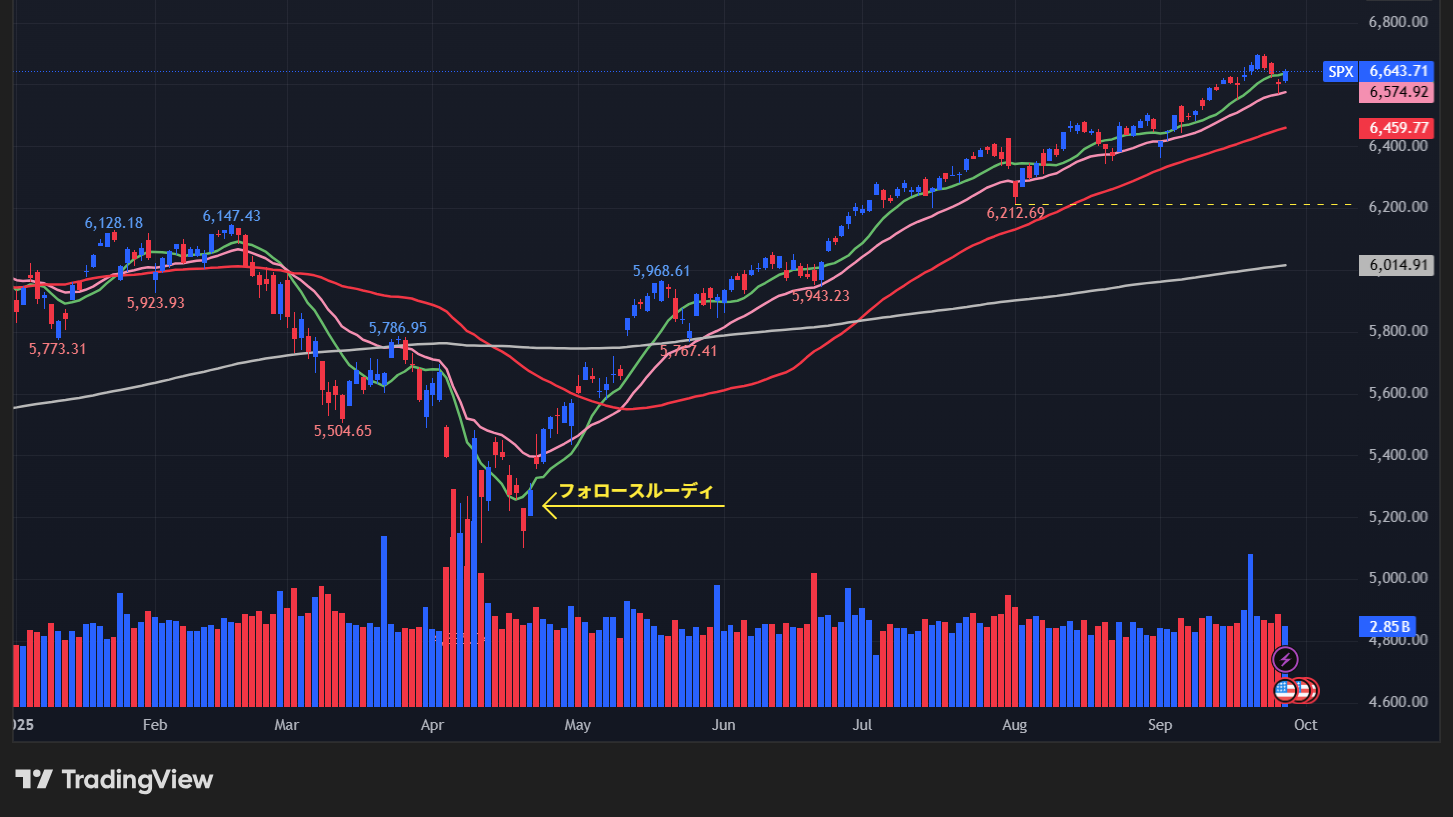

【S&P500のチャート】

※TradingView提供のチャート

↑木曜の強い経済指標から利下げ期待後退で、10日移動平均線(緑)をわりこんだものの、金曜のPCEの結果を受けて再び10日移動平均線を奪還しました。水曜~木曜にかけてできた窓を埋めに行ったカタチですね。

来週も指数の値動きと各移動平均線の位置関係に注目します。

最後に、ディストリビューションデイですが、先週からS&P500は2回減少、NASDAQは1回増加しました。これで、S&P500とNASDAQはともに4回となりました。

米国のセクターETF 年初来パフォーマンス BEST5

今週は順位変動なし、ゴールドが上昇を拡大。

- GLD(ゴールド):42.38%(→)

- XSD(半導体):27.96%(→)

- XLC(通信):20.89%(→)

- XLK(テクノロジー):19.56%(→)

- XLI(資本財):14.77%(→)

カントリーETF 年初来パフォーマンス BEST5

今週は順位変動なし、各ETFで1%前後の下落。

- GREK(ギリシャ):64.89%(→)

- EWY(韓国):56.99%(→)

- EWP(スペイン):55.39%(→)

- VNM(ベトナム):53.92%(→)

- EPOL(ポーランド):51.27%(→)

※各セクター&カントリーETFの詳細は以下参照

リンク

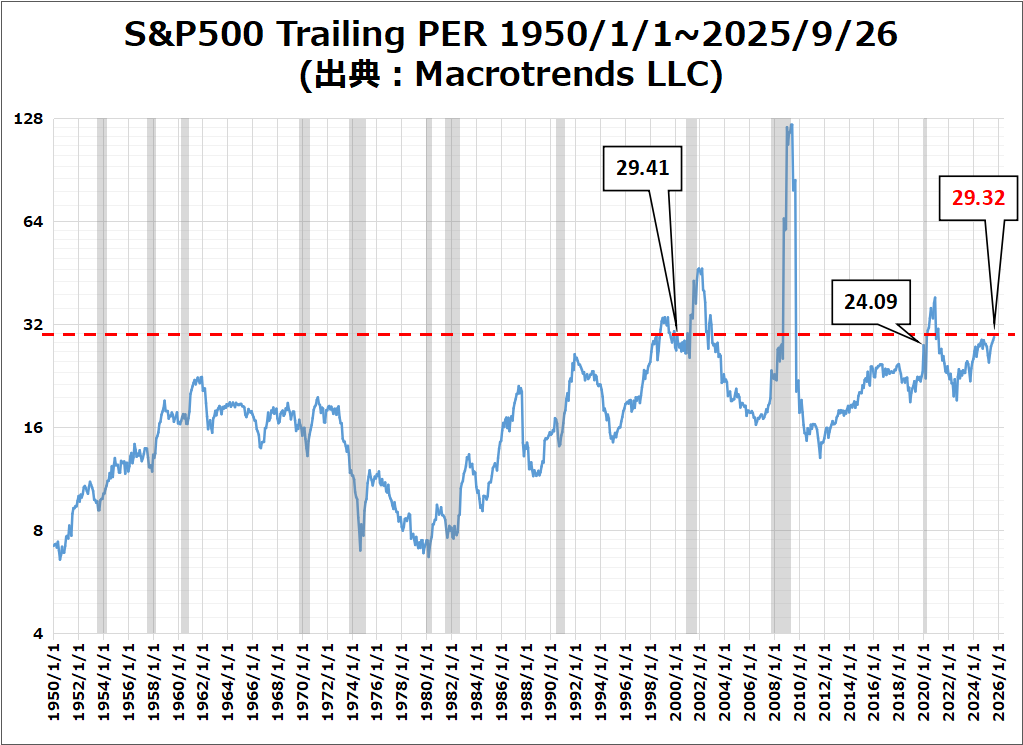

S&P500のバリュエーション

2025年9月26日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.5倍で、5年平均19.9倍と10年平均の18.6倍を上回っています。

また、実績PERは現在28.3倍となっており、5年平均の25.0倍と10年平均の22.7倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.32倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

VIXが低水準&指数の推移を観察した限り引き続き強気ですが、Put Call Ratioの水準が少し上昇してきているのが気になることろです。

来週もこれらの数値などに着目してセンチメントを観察します。

- 「VIX」は、先週末の15.45から15.29に下がりました。

- 「Put Call Ratio※」は、先週末の0.59から0.72に上がりました。

- S&P500は、10日/21日/50日/200日の移動平均線を上回る。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑金曜の恐らくPCEに向けて上昇を続けていたものの、結果が予想通りだったことから今週初めの同水準まで一気に下落しました。しばらくVIXは一進一退です。

経済指標&イベント

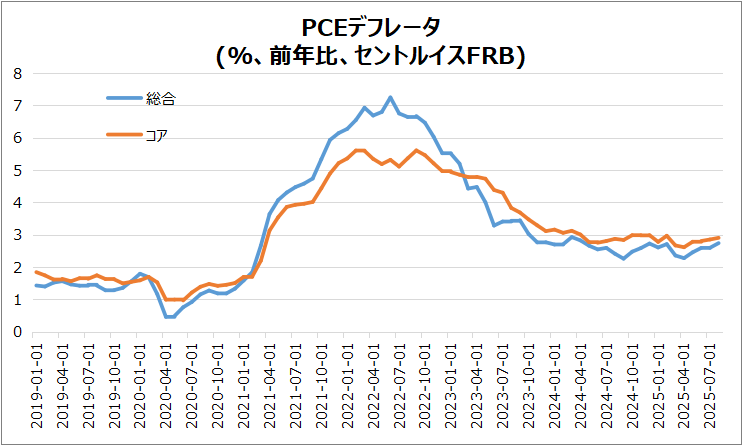

注目していたPCEにサプライズはないものの、総合&コアともにジワジワと上昇傾向を示していいます。ただ、今回の発表を受けて、金曜時点の市場では好感を示している模様。

ポジティブサプライズ

- 米・住宅建築許可件数(確報)

- 米・実質GDP(確報)

- 米・新規失業保険申請件数

ネガティブサプライズ

- 米・ミシガン大学消費者信頼感指数(確報)

ノンサプライズ

- 米・PCEデフレータ

以下、今週チェックしてきた経済指標です。

9/24(水) 米・住宅建築許可件数(確報)

結果は133.0万件で、前回の131.2万件を上回るポジティブサプライズでした。

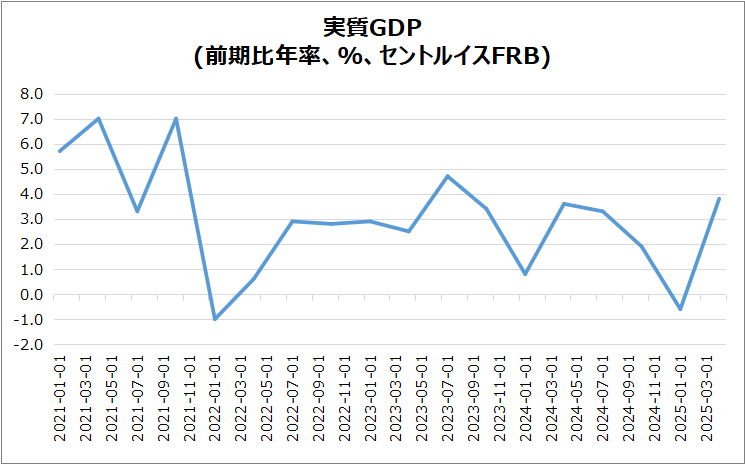

9/25(木) 米・実質GDP(確報)

年率+3.8%で、改定値3.3%から上方修正。23年Q3以来の高水準。

- 消費支出:+2.5%(特にサービス2.6%へ上方修正)

- 固定投資:+4.4%(機器・知財強い、構造物減少)

- 住宅投資:▲5.1%へ下方修正

- 政府支出:▲0.1%

- 貿易:輸出減速・輸入▲29.3%、純貿易寄与減少

- 在庫:マイナス寄与拡大

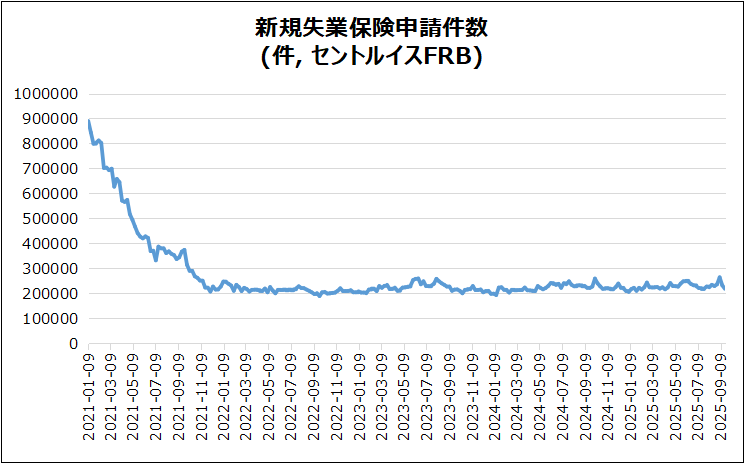

9/25(木) 米・新規失業保険申請件数

218,000件となり、予想235,000件を下回るポジティブサプライズを記録。前週比で▲14,000件となり、2か月ぶりの低水準です。

- 継続受給者数:192.6万件(5月末以来の低水準)

- 労働市場:悪化懸念に抵抗、FRBの利上げ再開観測を促す

- 連邦職員請求:635件に増加、政府閉鎖リスクが雇用を脅かす可能性

9/26(金) 米・PCEデフレータ

総合+2.7%、コア+2.9%となり、予想と一致の結果でした。

- PCE総合(8月):前月比+0.3%(予想通り)

- 財価格:+0.1%(反発)、サービス:+0.3%

- コアPCE:+0.2%(7月と同水準、予想通り)

- 食品:+0.5%、エネルギー:+0.8%(反発)

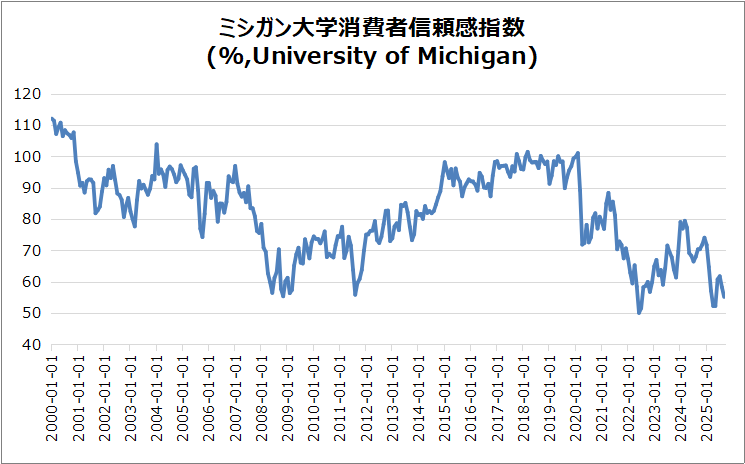

9/26(金) 米・ミシガン大学消費者信頼感指数(確報)

9月の確報値は55.1となり、速報値の55.4から下方修正しました。8月の58.2からも低下しており、5月以来の低水準を記録しました。

- 期待指数:51.7、現状指数:60.4(共に下方修正)

- インフレ期待:1年先4.7%、5年先3.7%(下方修正)

- 全属性で低下、例外は富裕層株保有者と民主党支持者

- 懸念:物価高・雇用悪化・財務見通し悪化(44%が価格圧力指摘)

決算

今週は6社チェックしました。特に気になる銘柄なし。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

2025/9/23~25 決算発表 ~MU,KBH,COST~

9/22週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

雇用統計が最大の焦点!!

- 9/30(火) 独・CPI(速報)

- 9/30(火) 米・S&Pケースシラー住宅価格(20都市)

- 9/30(火) 米・コンファレンスボード消費者信頼感指数

- 10/1(水) 欧・ユーロ圏消費者物価指数(HICP)

- 10/1(水) 米・ISM製造業景況指数

- 10/2(木) 欧・ユーロ圏失業率

- 10/2(木) 米・新規失業保険申請件数

- 10/3(金) 米・雇用統計

- 10/3(金) 米・ISM非製造業景況指数

関心のある決算

来週は4社チェック予定です。

- 9/29(月)プレ カーニバル(CCL)

- 9/29(月)アフター ジェフリーズ(JEF)

- 9/30(火)アフター ナイキ(NKE)

- 10/1(水)プレ コナグラ(CAG)

来週は、米国雇用統計が最大の焦点で、この結果が市場にどのような影響を与えるかに注目したいと思います。

それでは、また👋

コメント