こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 先週に続き1週間で主要指数は全てプラス

- アノマリーに反して、9月第3週時点では株式は好調を維持

- SP500/NASDAQ/ダウは史上最高値を更新しました

- ハイテク・消費関連株が市場を牽引

- ディストリビューションデイはNASDAQのみ2回減少した

- SP500/NASDAQ/ダウのADラインは下降のダイバージェンスを確認

- 一部の銘柄が市場を牽引しており、SP500に対してRSPの週間パフォーマンスは劣後している

- S&P500の12カ月先PERは22.6倍で割高

- 先週同様、VIX&Put Call Ratioの低水準/主要株価指数の価格推移から、センチメントは強気を継続中

- 住宅関連の経済指標はネガティブサプライズだった一方、小売や鉱工業などの経済指標はポジティブサプライズ

- FRB政策金利は予想通りの結果で、今後の利下げの見通しに対して、市場は好感

- 来週の決算は6社チェック予定

- 来週は 、FRBの利下げ後の方向性やPCE/実質GDPの主要経済指標が市場に与える影響を観察

それでは順に詳細をみていきます。

9/15週の振り返り

米国市場

- 9/15(月)

トランプ大統領の米中協議順調発言が安心感を与えたためか、S&P500は初の6600超で+0.4%、Nasdaq100は+0.8%で最高値更新しました。 - 9/16(火)

FOMC前の利益確定で、S&P500 -0.1%、ナスダックは小幅安となり後退。 - 9/17(水)

FRBが0.25%利下げ、年内2回追加も示唆。ただし成長強さ・インフレ見通しで2026年以降の利下げに不透明感が出て、S&P500 -0.1%、Nasdaq100 -0.3%となり小幅下落しました。 - 9/18(木)

FRB利下げ継続観測を好感して、主要指数が揃って最高値更新し、S&P500 +0.5%、Nasdaq100 +0.9%となりました。 - 9/19(金)

木曜の勢いを継続し、S&P500 +0.5%、Nasdaq100 +0.7%上昇して、再び最高値で取引を終了しました。

総じて、FRB利下げ再開と米中協議進展が投資家心理を支え、ハイテク・消費関連株が市場を牽引することで、主要指数は連日過去最高値を更新しました。

ちなみに週間では各指数はプラスを記録しています。

- S&P500 +1.22%

- NASDAQ +2.21%

- ダウ +1.05%

- ラッセル2000 +2.16%

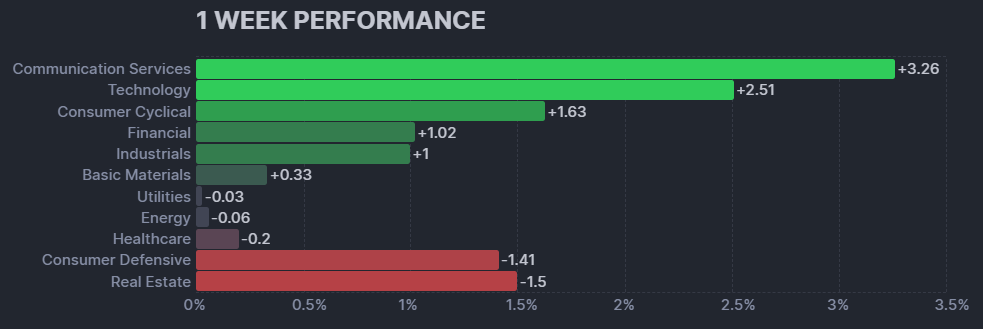

セクター毎の動きに目を転じると、以下の各セクターの棒グラフからもわかるように、通信やテクノロジー、消費関連の銘柄が市場の上昇を牽引しました。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

通信ではGOOG(5.74%)、META(3.02%)、NFLX(3.24%)が好パフォーマンスを記録しました。

テクノロジーではセキュリティソフトウェアのSNPS(16.46%)/CRWD(15.24%)、半導体のINTL(22.84%)/AMAT(13.29%)などが10%以上の上昇を記録。

消費関連ではTSLA(7.61%)/LULU(6.10%)/TPR(7.25%)/WYNN(6.64%)が比較的好パフォーマンスを記録。

ちなみに9月はアノマリー的に弱い季節と言われますが、3週間経過した現在、主要指数は好パフォーマンスを示しています。

- S&P500 +3.16%

- NASDAQ +5.48%

- ダウ +1.69%

- ラッセル2000 +3.48%

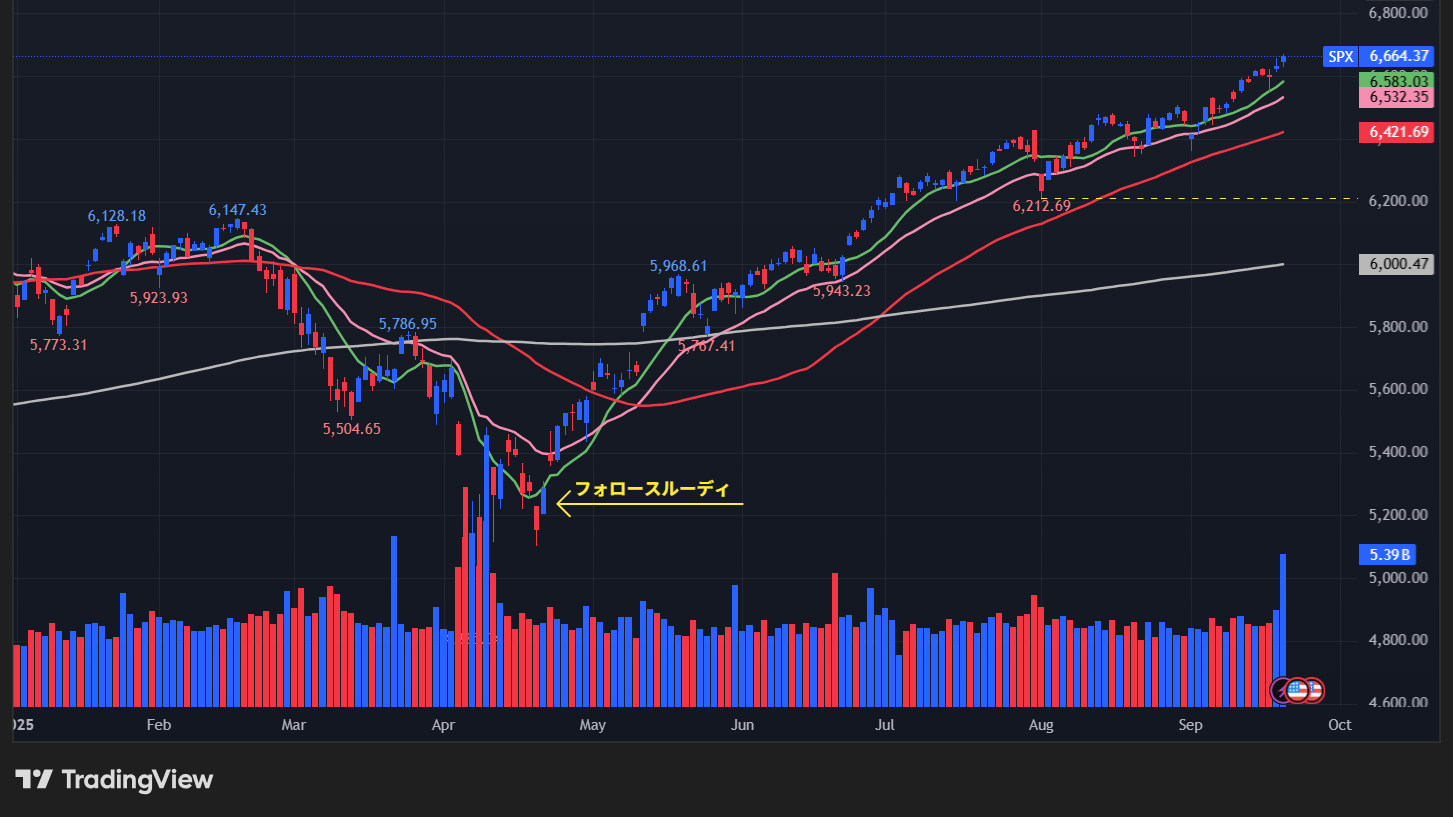

【S&P500のチャート】

※TradingView提供のチャート

↑価格は相変わらず全ての移動平均線を上回ったところで推移しており、先週に続いて上昇を継続することで、週間では+1.22%となりました。(金曜の出来高増加はトリプルウィッチングによるもの)

一方、RSP(イコールウェイト型S&P500)では週間パフォーマンスが+0.13%となっており、このRSPとS&P500の上昇の乖離から、一部の銘柄がS&P500の上昇を牽引していることがわかります。

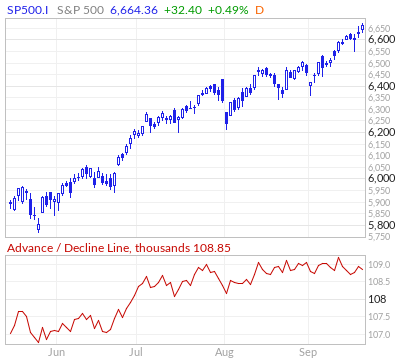

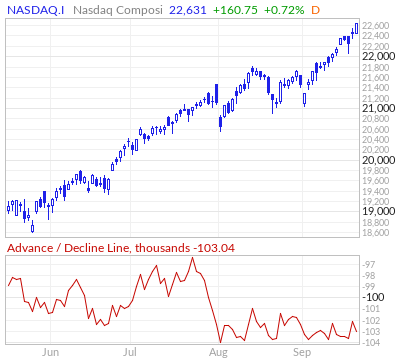

また以下の3指数のADラインをみると、下降のダイバージェンスを確認できます。先週同様、特にNASDAQが顕著です。

【S&P500とAD Lineのチャート】

※Market In Out提供

【S&P500とAD Lineのチャート】

※Market In Out提供

【ダウとAD Lineのチャート】

※Market In Out提供

最後に、ディストリビューションデイですが、先週からNASDAQのみ2回減少しました。これで、カウント数はS&P500で6回、NASDAQで3回となりました。

米国のセクターETF 年初来パフォーマンス BEST5

今週は順位変動なし、ただし半導体が大きく上昇。

※()内は先週からの変動を示しています。

- GLD(ゴールド):38.61%(→)

- XSD(半導体):29.13%(→)

- XLC(通信):22.84%(→)

- XLK(テクノロジー):18.75%(→)

- XLI(資本財):15.93%(→)

カントリーETF 年初来パフォーマンス BEST5

韓国のETFが3ランクアップ!!ETFでトップ1&2の割合を占めるサムスン電子とSKハイニックスの上昇が寄与しました。

※()内は先週からの変動を示しています。

- GREK(ギリシャ):65.76%(→)

- EWY(韓国):58.68%(↗3)

- EWP(スペイン):56.71%(↘1)

- VNM(ベトナム):55.05%(↘1)

- EPOL(ポーランド):53.67%(↘1)

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2025年9月19日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.6倍で、5年平均19.9倍と10年平均の18.5倍を上回っています。

また、実績PERは現在28.3倍となっており、5年平均の25.0倍と10年平均の22.7倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.58倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

引き続き強気に傾いています。これはVIXとPut Call Ratioの低水準キープ、指数の移動平均線に対する価格推移から判断。

来週もこれらの数値などに着目してセンチメントを観察します。

- 「VIX」は、先週末の14.75から15.45に上がりました。

- 「Put Call Ratio※」は、先週末の0.69から0.59に下がりました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑上下を繰り返しているものの、低水準の範囲内での話。引き続き来週もウォッチ。

経済指標&イベント

住宅関連は弱いものの、他の指標の小売や鉱工業などはポジティブサプライズ。また目玉であったFRB政策金利は予想通りの結果となり、利下げの見通しについても好感されたためか市場に対してはプラス材料として消化されました。

ポジティブサプライズ

- 米・小売売上高

- 米・鉱工業生産指数

- 米・新規失業保険申請件数

ネガティブサプライズ

- 米・住宅建築許可件数(速報)

- 米・住宅着工件数

ノンサプライズ

- 米・FRB政策金利

以下、今週チェックしてきた経済指標です。

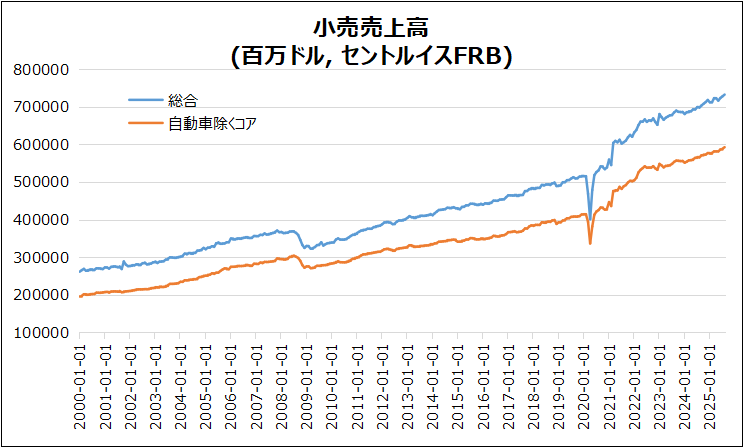

9/16(火) 米・小売売上高

前月比+0.6%、市場予想(+0.2%)を上回るポジティブサプライズでした。

増加分野

非店舗小売(+2%)、衣料品(+1%)、スポーツ・趣味関連(+0.8%)、飲食サービス(+0.7%)、ガソリン・自動車(各+0.5%)、電子機器・食品飲料(各+0.3%)

減少分野

その他小売(-1.1%)、家具(-0.3%)、総合商品・健康個人用品(各-0.1%)

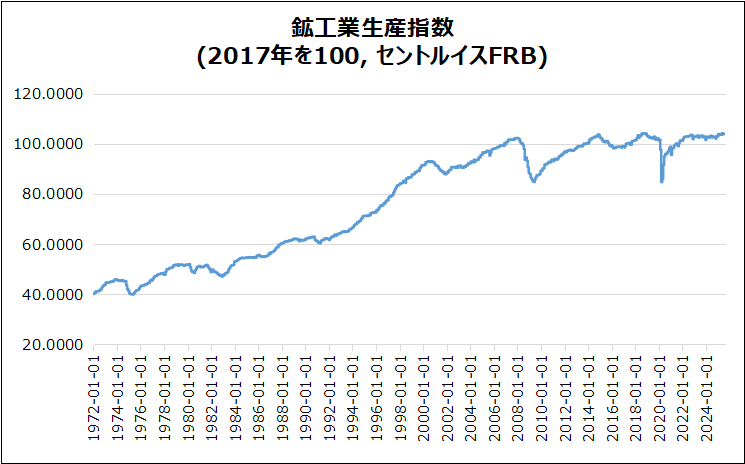

9/16(火) 米・鉱工業生産指数

全体の+0.1%で、予想上回るポジティブサプライズとなりました。

- 製造業:+0.2%(予想-0.2%に反し増加)

- 採掘:+0.9%増

- 公共事業:-2%(電力-2.3%、天然ガス+0.2%)

- 稼働率:77.4%、長期平均より2.2pt低い

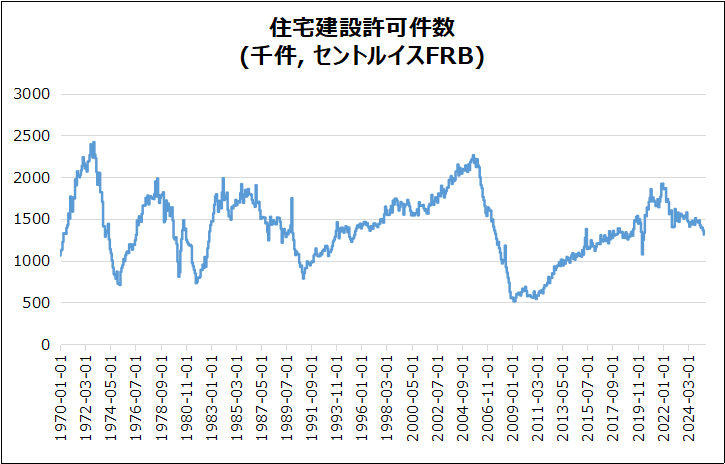

9/17(水) 米・住宅建築許可件数(速報)

131.2万戸で、予想137万戸下回るネガティブサプライズでした。これは、2020年5月以来最低です。

- 種類別:一戸建て-2.2%(85.6万戸)、5戸以上-6.7%(40.3万戸)。

- 地域別:北東部-3.2%、中西部-9.5%、南部-6.9%、西部+9.5%。

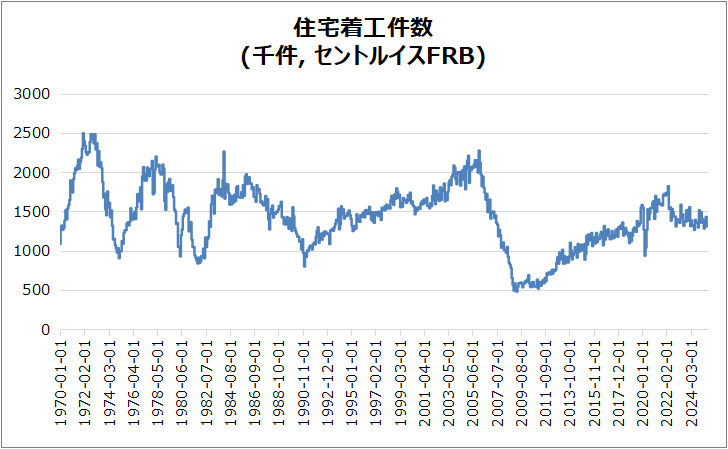

9/17(水) 米・住宅着工件数

8月は130.7万戸で、予測137万戸を下回るネガティブサプライズでした。これは、2020年5月以来4番目の低水準でした。

- 要因:新築在庫過剰や金利緩和の効果薄く、労働市場の緩和が影響。

- カテゴリー別:一戸建て-7.0%(89万戸、24年7月以来最低)、マルチファミリー-11.0%(40.3万戸、3か月ぶり低水準)。

- 地域別:南部-21%、中西部-10.9%、西部+30.4%、北東部+9.2%。

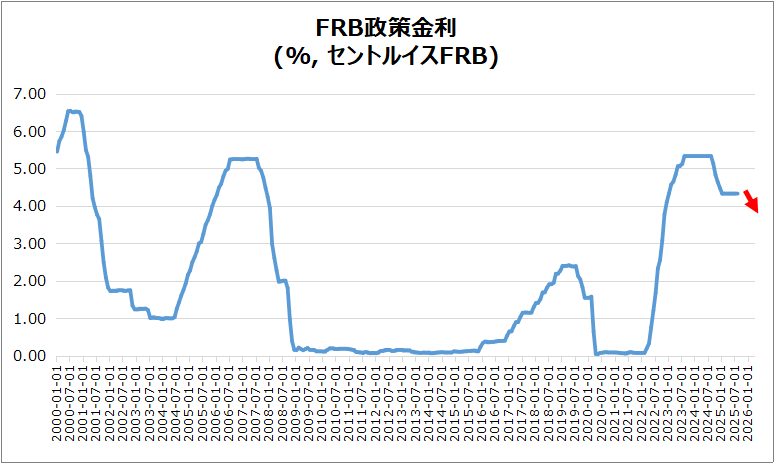

9/17(水) 米・FRB政策金利

9月に0.25%下げが決定され、予想通りの4.00~4.25%に!!

昨年12月以来の利下げとなりました。

- 内部意見: 新総裁ミランは0.5%利下げを主張。

- 見通し: 2025年末まで追加0.5%、2026年さらに0.25%利下げ。

- 経済予測: 成長率25年1.6%、26年1.8%、27年1.9%に上方修正。

- インフレ見通し: PCE25年3%、26年2.6%へ。コアPCE26年も2.6%。

- 失業率: 25年4.5%、26年4.4%に下方修正。

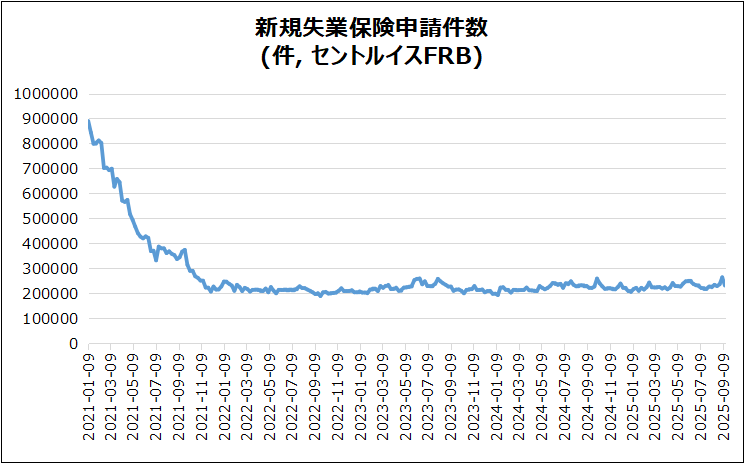

9/18(木) 米・新規失業保険申請件数

9月第2週の初期失業保険申請は23.1万件(前週比-3.3万)となり、予想24万件を下回るポジティブサプライズとなりました。

- 要因: テキサス州で誤申告・不正請求が一因。

- 継続申請: 第1週は192万件(-0.7万)、予想195万件を下回り5月以来最低。

- 政策影響: 雇用悪化懸念が利下げ再開を促す要因に。

- 政府関連: 政府職員の申請は572件(+45件)。

決算

LENの決算ミスから住宅関連が弱いことを再認識。

・10%以上値下がりした銘柄

➡FDS

2025/9/17~18 決算発表 ~GIS,FDX,LEN~

9/22週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 9/24(水) 米・住宅建築許可件数(確報)

- 9/25(木) 米・実質GDP(確報)

- 9/25(木) 米・新規失業保険申請件数

- 9/26(金) 米・PCEデフレータ

- 9/26(金) 米・ミシガン大学消費者信頼感指数(確報)

関心のある決算

来週は6社チェック予定です。

- 9/23(火)プレ オートゾーン(AZO)

- 9/23(火)アフター マイクロン(MU)

- 9/24(水)プレ シンタス(CTAS)

- 9/24(水)アフター KBホーム(KBH)

- 9/25(木)プレ アクセンチュア(ACN)

- 9/25(木)アフター コストコ(COST)

来週は 、FRBの利下げ後の方向性やPCE/実質GDPの主要経済指標が市場に与える影響を観察したいと思います。

それでは、また👋

コメント