こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は1週間でほぼ横ばい

- S&P500の8月のパフォーマンスは平均以上

- S&P500は過去史上最高値を更新したものの週末は下落

- ディストリビューションデイは、先週から変更なし

- S&P500の12カ月先PERは22.4倍で割高

- センチメントは強気維持、VIXやPut Call Ratioは低水準

- 経済指標でインパクトのあるものなし

- MDBの決算とチャートの値動きは好印象

- 来週の経済指標は雇用統計に注目

- 来週の決算は17社チェック予定、M/AVGO/LULUに注目

- 関税違法の件/雇用統計/ハイテク企業の決算が市場に与える影響を観察

- レイバーデー明けのパフォーマンスに注目

それでは順に詳細をみていきます。

8/25週の振り返り

米国市場

月曜は、先週の急騰後の利益確定売りが優勢となり、主要指数は0.5%以下の下落をみせ、Nvidiaの決算を控え、様子見ムードでした。

火曜・水曜は、Nvidia +1.1%とAI関連銘柄に期待がでて指数が小幅反発と横ばいを展開し、木曜にはNvidiaの決算内容が良かったにも関わらず、株価は下落したものの、その中でS&P500が過去史上最高値を更新しました。

金曜には、7月コアPCE +2.9%と予想通りでしたが、2月以来の高水準でインフレ懸念が再燃し、S&P500 は-0.6%、ナスダックは -1.2%下落しました。

1週間を通じて「序盤は様子見 → 中盤は決算期待で上昇 → 28日最高値更新 → 週末はインフレ懸念で反落」というカタチとなり、最終的には先週とほぼ同じ価格水準で取引を終えました。

- S&P500 -0.10%

- NASDAQ -0.19%

- ダウ -0.19%

- ラッセル2000 +0.19%

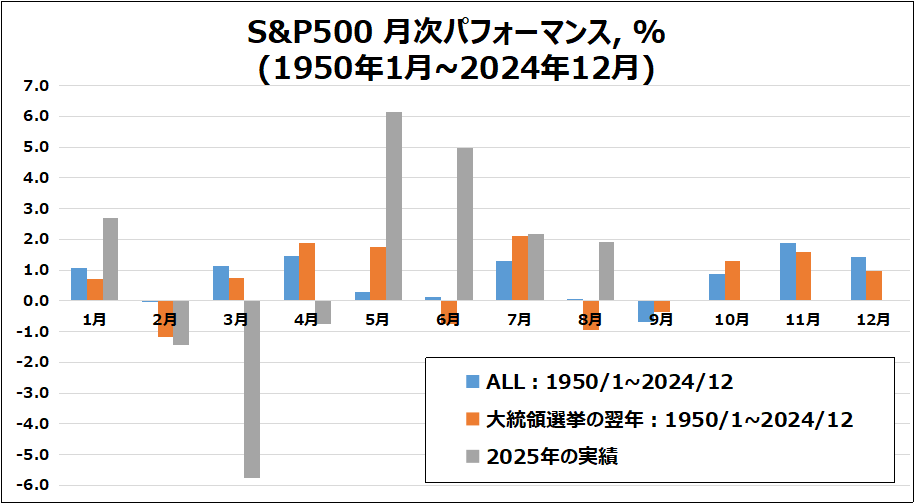

8月の月間パフォーマンスは、S&P500 +2%、ダウ +3%、ナスダック +1%、ラッセル2000 +7%となり、4カ月連続上昇を記録しました!!

↑S&P500の2025年8月は、例年とは異なり、パフォーマンスは平均以上でした。

【S&P500のチャート】

※TradingView提供のチャート

↑週の終わり値では横ばいであったものの、価格は10日移動平均線の上で推移。

ちなみにディストリビューションデイは、先週と同じS&P500で6回、NASDAQで5回です。来週もウォッチします!

米国のセクターETF 年初来パフォーマンス BEST5

先週比で、XLU(公益)がランクダウンした代わりに、XLK(テクノロジー)がランクインしました。年初からゴールドがトップを維持し続けています。

- GLD(ゴールド):31.36%(→)

- XLI(資本財):15.37%(→)

- XSD(半導体):15.19%(→)

- XLC(通信):15.06%(→)

- XLK(テクノロジー):12.87%(↗)

カントリーETF 年初来パフォーマンス BEST5

先週比で、VNM(ベトナム)が5位から2位にランクアップしました。ベトナムの勢いがかなり強いです!!ギリシャは今週下落が大きかったものの、先週に続きトップを維持しています。

- GREK(ギリシャ):62.65%(→)

- VNM(ベトナム):59.32%(↗)

- EWP(スペイン):53.66%(↘)

- EPOL(ポーランド):51.89%(↘)

- EWO(オーストリア):46.94%(↘)

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

S&P500の12カ月先PERは22.4倍で、5年平均19.9倍と10年平均の18.5倍を上回っています。

また、実績PERは現在27.9倍となっており、5年平均の25.0倍と10年平均の22.6倍を上回っています。

参考までに、”Macrotrends LLC” に掲載されている実績PERでは、2025年8月は28.7倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍よりわずかに下回っています。またコロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりは高い値です。

センチメント

現在は強気に傾いてると思われます。これはVIXの低水準とPut Call Ratioが低い値を示していることと、指数の移動平均線に対する価格推移から判断しています。

ただ、9月からアノマリー的に弱い季節に入っていくので、これらの指数がどう変化していくかよく観察していきたいと思います。

- 「VIX」は、先週末の14.21から15.36に上昇。

- 「Put Call Ratio※」は、先週末の0.85から0.70に下がりました。

- 「AAIIセンチメント」はこれまでウォッチしてきましたが、センチメントを把握するのに有効でないと判断し、今週から取り上げるのをやめます。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑現在、低い水準を維持していますが、週末には、インフレ懸念が再燃して上昇して1週間を終えました。

金曜の引け後には、”連邦控訴裁判所でのトランプ関税のほとんどが違法” というニュースが出たので、レイバーデー明けの週でどう変化していくか注目です。

経済指標&イベント

PCEは特にサプライズはなく、無風通過した印象でした。今月の発表内容は7月の内容だったので、関税の影響がでてくるであろう8月の発表値に注目です!!その他の指標ではサプライズはあれど、インパクトのある内容ではなかったと感じました。

ポジティブ

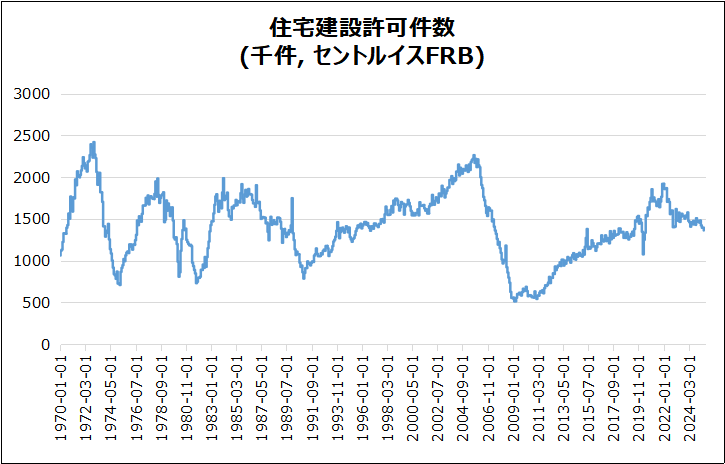

- 米・住宅建築許可件数(確報)

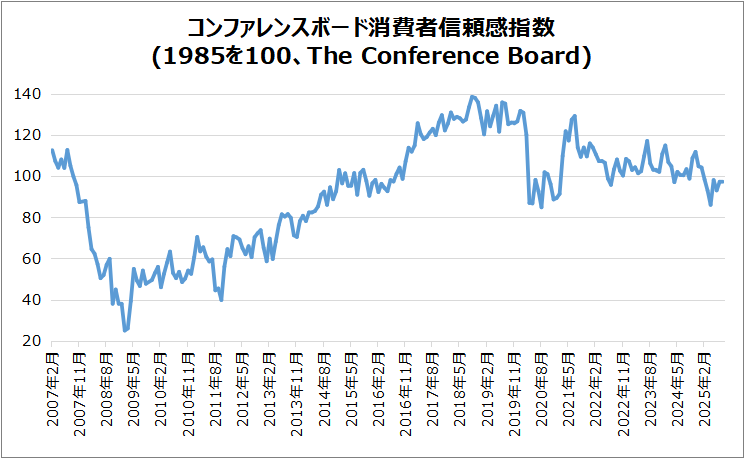

- 米・コンファレンスボード消費者信頼感指数

- 米・実質GDP (改訂)

ネガティブ

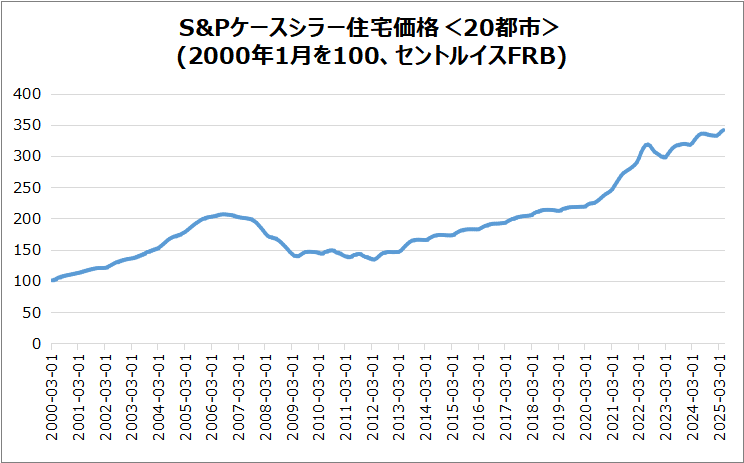

- 米・S&Pケースシラー住宅価格(20都市)

- 米・新規失業保険申請件数

- 独・CPI(速報)

- 米・ミシガン大学消費者信頼感指数(確報)

以下、今週チェックしてきた経済指標です。

米・住宅建築許可件数(確報)

2025年6月の建設許可は年率136.2万戸で予想135.4万戸を上回るポジティブサプライズでした。これは2020年6月以来の低水準です。

- 用途別:5戸以上は9.4%減、一戸建ては1%増。

- 地域別:南部4.3%減、西部7.7%減、北東部21.4%増、中西部1.4%増。

米・S&Pケースシラー住宅価格(20都市)

2025年6月は、前年比2.1%上昇となり、予想2.25%を下回りネガティブサプライズでした。これは、2023年7月以来の緩やかな伸びでした。

- 要因:高金利と在庫増で入札競争が抑制

- 都市別:NY+7.0%、シカゴ+6.1%、タンパ-2.4%、SF-2.0%

- 前月比:価格はほぼ横ばい

米・コンファレンスボード消費者信頼感指数

97.4(前月98.7から-1.3pt)となり、予想の96.5を上回りポジティブサプライズとなりました。

雇用・所得見通し

- 雇用情勢の評価は8か月連続で低下

- 将来の雇用悲観は小幅上昇、所得見通しの楽観は後退

- 景気期待感の改善が一部下落を相殺

属性別動向

- 年齢別:35歳未満で信頼感低下、35~55歳横ばい、55歳以上は上昇

- 所得別:明確な傾向なし

- 政党別:共和・民主支持者とも低下、無党派はほぼ変化なし

インフレ・物価・関税

- インフレ懸念再び強まり、12か月予想6.2%(7月5.7%)

- 関税への言及増加、食品価格上昇への懸念も強まる

投資・金利見通し

- 株価上昇予想:47.4%(前月48.9%)、下落予想は30.3%に増加

- 金利上昇予想:54.0%(+0.9pt)、低下予想は20.9%に減少

消費・購入意向

- 自動車購入意欲上昇、新車・中古車とも増加

- 住宅購入は横ばい

- 高額商品は洗濯機・乾燥機が上昇、TV・タブレットは減少

- サービス購入意欲は改善するも、旅行・娯楽など選択的支出は低下

景気後退懸念

今後12か月以内の景気後退予想は4月以来の高水準に上昇

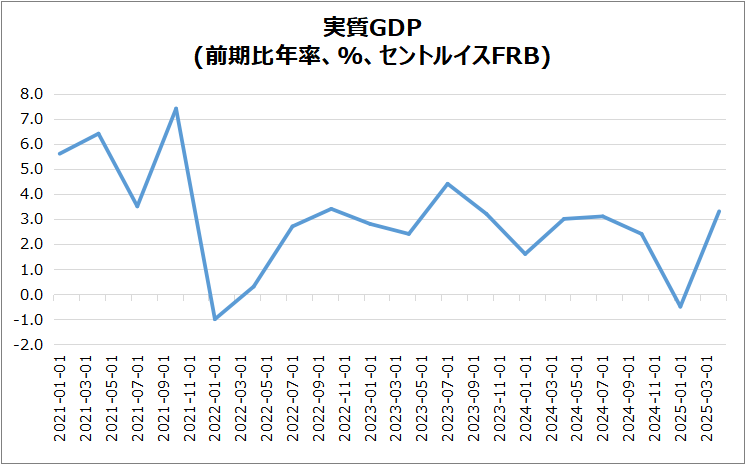

米・実質GDP (改訂)

年率+3.3%(第1次推計3.0%から上方修正、第1四半期▲0.5%から回復)に改訂されて、市場予想の3.0%に対し、ポジティブサプライズでした。

- 成長要因:投資+5.7%(前回+1.9%)、消費+1.6%(前回+1.4%)

- 抑制要因:政府支出▲0.2%、輸出▲1.3%

- 輸入▲29.8%がGDP押上げ要因、回復基調を示す。

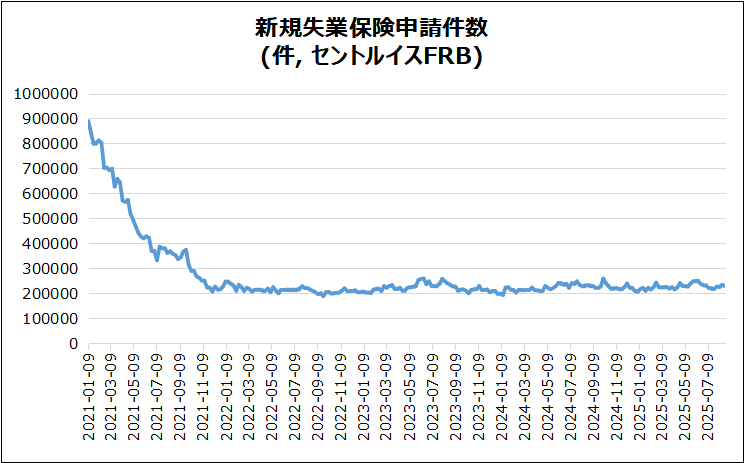

米・新規失業保険申請件数

前週比▲5千で、予想23万件に対し、結果22.9万件のネガティブサプライズでした。

- 継続受給者数:195.4万件(前週比▲7千)

- 連邦職員申請:581件(前週比▲54)

- 労働市場は急悪化せずも、雇用鈍化懸念は残る。

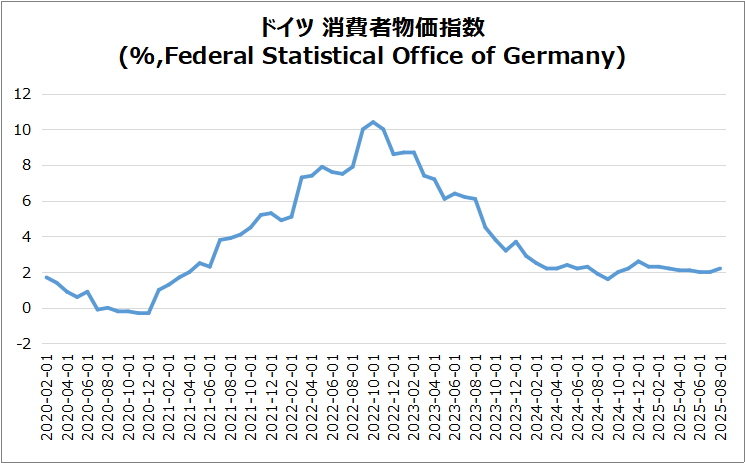

独・CPI(速報)

年次インフレ率:2.2%(6月2.0%→加速)で、予想2.1%上回るネガティブサプライズでした。

- 要因:食品+2.5%、エネルギー下落幅縮小▲2.4%

- 物品インフレ:1.3%、サービス:3.1%、コア:2.7%

- 月次物価:+0.1%上昇。

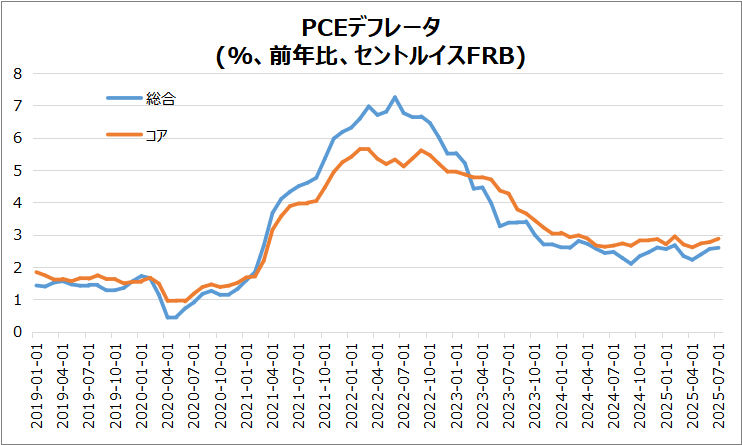

米・PCE

総合PCE+2.6%、コアPCE+2.9%となり、市場予想と一致しました。これは、5カ月ぶり高水準となります。

- 総合PCE:前月比+0.2%(6月+0.3%から低下)

- コアPCE:前月比+0.3%(予想一致)

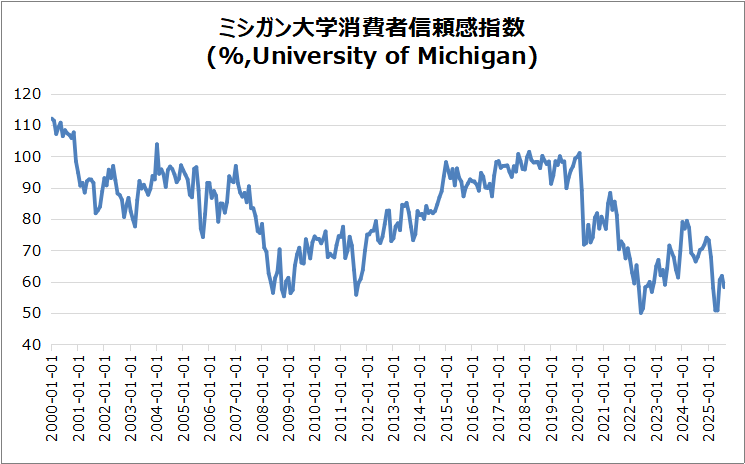

米・ミシガン大学消費者信頼感指数(確報)

市場予想の58.6を下回る58.2となり、ネガティブサプライズの結果となりしました。前回の速報値に比べて数値が低下しています。

決算

今週は28社チェックしました。

決算内容&その後のチャートの値動きでは、MDBが印象に残りました。目先アノマリー的に弱い季節でなければ、買うのを検討していた銘柄でした。

【MDBのチャート】 ※TradingView提供

・10%以上値上がりした銘柄

➡SMTC,MDB,SNOW,PSTG,AFRM,BABA

・10%以上値下がりした銘柄

➡URBN,MRVL

2025/8/26 決算発表 ~ATAT,MDB,OKTA~

2025/8/27 決算発表 ~NVDA,SNOW,CRWDなど~

2025/8/29 決算発表 ~BABA,FRO,BYDDF~

9/1週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

特にレイバーデー後の火曜の立ち合いや金曜の雇用統計に注目。

- 9/1(月) 欧州・ユーロ圏失業率

- 9/1(月) 米・レイバーデー

- 9/2(火) 欧州・ユーロ圏消費者物価指数(HICP)

- 9/2(火) 米・ISM製造業景気指数

- 9/4(木) 米・新規失業保険申請件数

- 9/4(木) 米・ISM非製造業景気指数

- 9/5(金) 米・雇用統計

関心のある決算

来週は17社チェック予定です。

- 9/2(火)プレ ニオ(NIO)

- 9/2(火)アフター ズィ―スケーラー(ZS)

- 9/3(水)プレ ダラーツリー(DLTR)

- 9/3(水)プレ メイシーズ(M)

- 9/3(水)アフター セールスフォース(CRM)

- 9/3(水)アフター クレド テクノロジー(CRDO)

- 9/3(水)アフター シースリーエーアイ(AI)

- 9/3(水)アフター アメリカン イーグル アウトフィッターズ(AEO)

- 9/3(水)アフター ギットラボ(GTLB)

- 9/3(水)アフター ヒューレット パッカード エンタープライズ(HPE)

- 9/3(水)アフター アサナ(ASAN)

- 9/4(木)アフター ブロードコム(AVGO)

- 9/4(木)アフター ルルレモン(LULU)

- 9/4(木)アフター ドキュサイン(DOCU)

- 9/4(木)アフター ユーアイパス(PATH)

- 9/4(木)アフター サムサラ(IOT)

- 9/4(木)アフター ブレイズ(BRZE)

来週は、金曜の引け後に発表された “連邦控訴裁判所でのトランプ関税のほとんどが違法” というニュースがレイバーデー明けの週に、市場に対してどのように影響を与えるかが特に気になるところです。

また、米国の8月の雇用統計が金曜に発表されることから、この数字がFRBの政策判断に直結してくるので、こちらにも注目します。

その他では、ブロードコムやセールスフォースなどハイテク企業の決算が控えていることから、その結果が市場にどう影響を与えるかにも注目したいところです。

それでは、また👋

コメント