こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- NASDAQを除く主要指数は週間でプラス

- 月曜~木曜の下落を金曜のパウエルの利下げ示唆で回復

- ダウは過去史上最高値を更新

- ディストリビューションデイは、先週からS&P500は1回、NASDAQは2回カウント数が増加

- いずれの指数も10日移動平均線より上で推移

- センチメントは強気維持、VIXは昨年12月上旬ぶりの同水準まで低下

- 決算後の勢いは中国株が好印象

- 来週の経済指標はPCEと新規失業保険申請件数に注目

- 来週の決算は28社チェック予定、NVDA/BYDDF/MRVLに注目

- FRBのハト派姿勢の持続性/PCEやGDPなどの経済指標/NVDAを中心とした企業決算が市場に与える影響を観察

それでは順に詳細をみていきます。

8/18週の振り返り

米国市場

月曜は様子見モードで横ばいだったものの、火曜から木曜にかけてテック株の下落やAI関連株の過熱感による売りなどが影響したことにより、主要指数は1%以内の連続安を記録しました。

金曜は、ジャクソンホール会議にてパウエル議長の9月利下げの可能性示唆により、大きく指数は反発して大幅高を記録しました。

このように、週前半はテック株売りで軟調でしたが、週末のFRBハト派姿勢を受けた買い戻しにより、ダウとS&P500は週間で上昇、ナスダックの損失も縮小しました。その結果、主要指数の週間パフォーマンスはナスダックを除けばすべてプラスを記録。

- S&P500 +0.27%

- NASDAQ -0.58%

- ダウ +1.53%

- ラッセル2000 +3.30%

市場は引き続きFRBの金融政策動向とテクノロジー株の値動きを注視する展開となっています。

【S&P500のチャート】

※TradingView提供のチャート

↑今週月曜から木曜にかけて、10日(緑)と21日(ピンク)の移動平均線を下回りましたが、金曜のパウエル議長の利下げ示唆を好感してS&P500は大きく上昇し、再び10日と21日移動平均線を奪還しました。

ちなみにディストリビューションデイは、S&P500で6回、NASDAQで5回となりました。先週からS&P500は1回、NASDAQは2回カウント数が増加しました。来週も引き続きウォッチです!

【NASDAQのチャート】

※TradingView提供のチャート

↑こちらもS&P500と同様に、10日と21日移動平均線を下回っていましたが、金曜の上昇で10日移動平均線のライン上まで回復しました。

【ダウのチャート】

※TradingView提供のチャート

↑S&P500やNASDAQと異なり、週を通じて比較的強かった印象です。ダウも他の指数と同様に金曜には大きく上昇を見せて、過去史上最高値を更新しました。

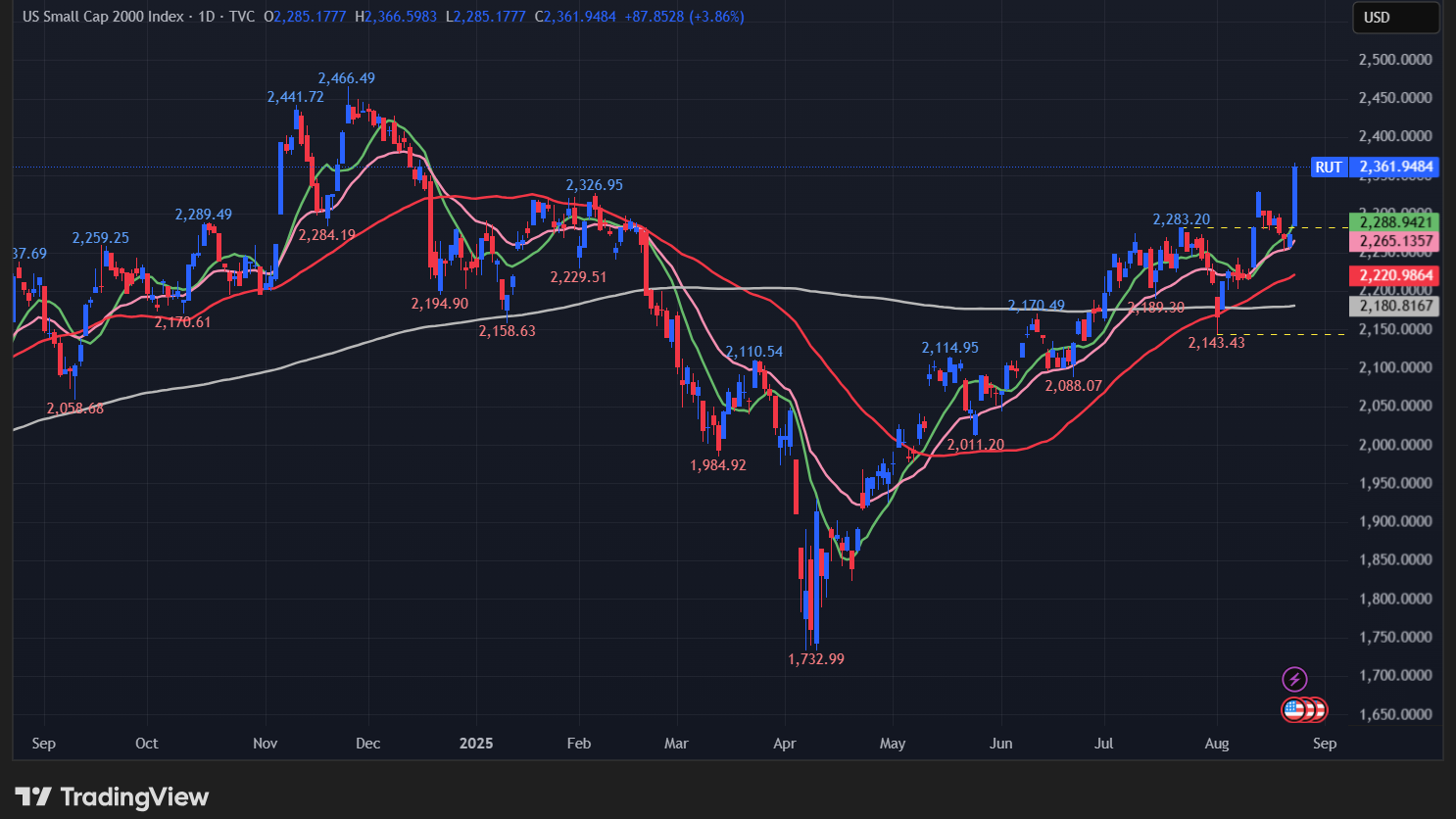

【ラッセル2000のチャート】

※TradingView提供のチャート

↑週半ばで21日移動平均線にタッチしたものの、木曜ではすぐに反発し、金曜には3%をこえる上昇を記録して、終値では全ての移動平均線を上回っています。

米国のセクターETF 年初来パフォーマンス BEST5

年初からゴールドがトップをキープ。

- GLD(ゴールド):28.27%

- XLI(資本財):16.23%

- XSD(半導体):15.13%

- XLC(通信):14.98%

- XLU(公益):13.67%

カントリーETF 年初来パフォーマンス BEST5

年初から南欧を中心にヨーロッパが好調をキープ。

ベトナムも5位にランクインのままです。

- GREK(ギリシャ):70.13%

- EWP(スペイン):58.58%

- EPOL(ポーランド):56.68%

- EWO(オーストリア):52.28%

- VNM(ベトナム):51.22%

※各セクター&カントリーETFは以下参照

リンク

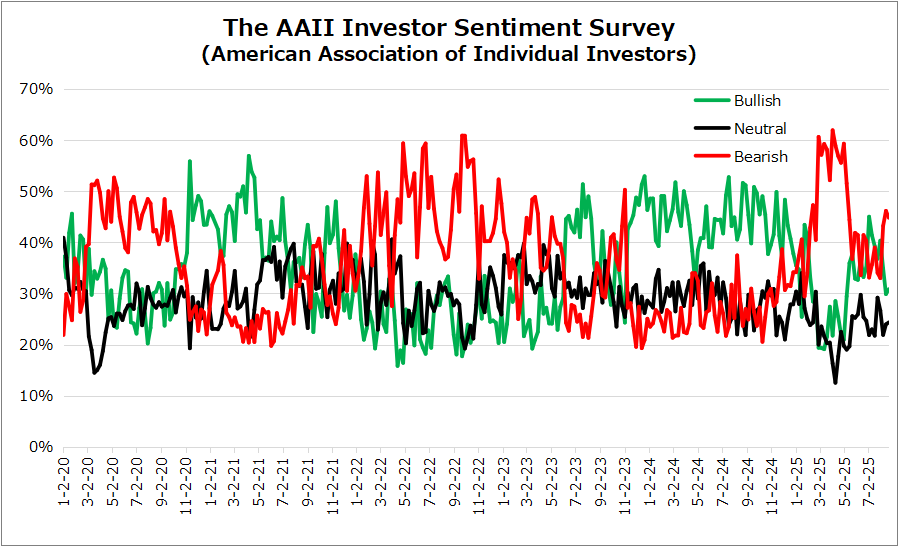

センチメント

現在は強気に傾いてると思われます。これはVIXのかなり低い水準から判断しています。現在、AAIIセンチメントが弱気に傾ている&Put Call Ratioが先週から上昇しているといったVIXとのアンマッチが見られますが、市場動向と合っているVIXの方が現在のセンチメントを表現していると思われます。

ただ、VIXはかなり低い水準まで下がっていることから、いつ反転しても不思議ではないので、来週もこの数値を特に注視していきます。

- 「VIX」は、先週末の15.09から一時期上昇がみられたものの週末には14.21まで下がり、かなり低い水準に位置しています。

- 「Put Call Ratio※」は、先週末の0.72から0.85となり、VIXに反して上昇を記録しています。

- 「AAIIセンチメント」は先週と同じくBullishがBearishを下回りました。これで3週連続です。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑金曜のジャクソンホール会議でのパウエル議長の講演までは、VIXが上昇をし続けたものの、金曜の講演で利下げを示唆したことで、これを市場参加者が好感し、株高&VIXの大幅下落となりました。

終値の14.21は、2024/12/13ぶりの値でかなり低い水準です。

↑先週からほぼ変化なく、BearishがBullishを上回る状態が継続されました。

Bullish 29.9% → 30.8%

Neutral 24.0% → 24.4%

Bearish 46.2% → 44.8%

経済指標&イベント

以下、今週チェックした経済指標とイベントです。印象的だったのは、株価を大きく動かしたジャクソンホール会議でのパウエルウ議長の講演です。

ポジティブ

住宅着工件数、パウエル議長の講演

ネガティブ

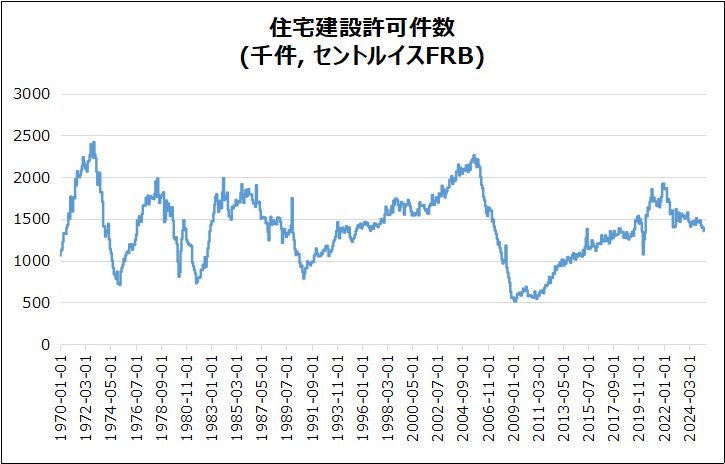

住宅建築許可件数、新規失業保険申請件数

米・住宅建築許可件数(速報)

135.4万戸で前月比2.8%減となり、市場予想139万戸を下回るネガティブサプライズとなりました。これは2020年6月以来最低の水準です。

- 5戸以上:9.9%減43万戸

- 一戸建て:0.5%増87万戸

- 地域別:南部4.6%減、西部10.1%減、北東部25.2%増、中西部0.5%増

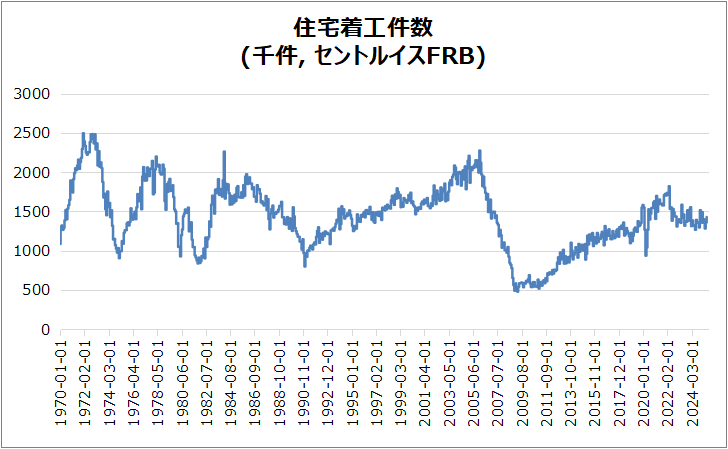

米・住宅着工件数

7月は5.2%増で、予想1290万戸に反して増加しておりポジティブサプライズとなりました。年率1428万戸で、5か月ぶりの高水準を記録。

FOMC議事録

以下簡単なサマリーです。特に新しい情報は見当たらなかったです。

・金利方針:大多数が4.25~4.50%据え置きを支持

・異議:Bowman・Wallerのみ0.25%利下げを主張

・雇用懸念:7月雇用統計が予想下回り失業率上昇

・インフレ懸念:トランプ関税政策で物価上昇続く

・市場見通し:9月利下げ確率85%、Powell発言注目

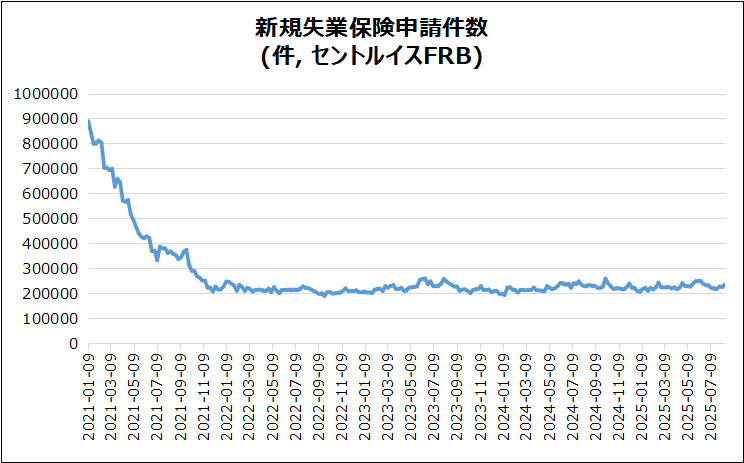

米・新規失業保険申請件数

8月第2週は23.5万件で、前週比+1.1万件となりました。これは、市場予想の22.5万件を上回るネガティブサプライズでした。

- 継続申請:8月第1週 197.2万件(+3万件、市場予想196万件超)

- 総評:労働市場は減速傾向を示唆しています

米・ジャクソンホール会議 パウエル議長の講演

9月利下げの可能性を示唆しつつ、インフレ圧力の継続を指摘しました。また、雇用悪化なら解雇増の恐れやトランプ関税によるインフレ懸念も強調しました。

この内容を受けて、特に利下げの可能性示唆に反応して、株高・ドル安・国債利回り低下となりました。

現在、市場参加者は次回のFOMCで、0.25%の利下げ確率を75%としています。一方で、残りの25%は利下げ無しをおりこんでいます。

来週発表される「新規失業保険申請件数」や「実質GDP」、PCEなどが今後の利下げ予想に影響を与えると思うので、これらの経済指標に注目していきます。

決算

今週は18社チェックしました。決算直後の値上がり幅は決して大きくないものの、中国株の勢いが強い印象を受けました。

・10%以上値上がりした銘柄

➡ZM

8/25週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標に注目です。

特にPCEと新規失業保険申請件数に注目したいと思います。

- 8/25(月) 米・住宅建築許可件数(確報)

- 8/26(火) 米・S&Pケースシラー住宅価格(20都市)

- 8/26(火) 米・コンファレンスボード消費者信頼感指数

- 8/28(木) 米・実質GDP

- 8/28(木) 米・新規失業保険申請件数

- 8/29(金) 独・CPI(速報)

- 8/29(金) 米・PCE

- 8/29(金) 米・ミシガン大学消費者信頼感指数(確報)

関心のある決算

来週は28社チェック予定です。個人的に気になるのは、エヌビディア(NVDA)/BYD(BYDDF)/マーヴェル(MRVL)ですね。

- 8/25(月)プレ PDDホールディングス(PDD)

- 8/25(月)アフター セムテック(SMTC)

- 8/25(月)アフター ハイコ(HEI)

- 8/26(火)プレ アトール ホールディングス(ATAT)

- 8/26(火)アフター オクタ(OKTA)

- 8/26(火)アフター モンゴDB(MDB)

- 8/27(水)プレ アバークロンビーフィッチ(ANF)

- 8/27(水)アフター エヌビディア(NVDA)

- 8/27(水)アフター スノーフレーク(SNOW)

- 8/27(水)アフター クラウドストライク(CRWD)

- 8/27(水)アフター HPインク(HPQ)

- 8/27(水)アフター ヴィーバシステムズ(VEEV)

- 8/27(水)アフター アーバンアウトフィッターズ(URBN)

- 8/27(水)アフター ピュア ストレージ(PSTG)

- 8/27(水)アフター ネットアップ(NTAP)

- 8/28(木)プレ ダラージェネラル(DG)

- 8/28(木)プレ ベストバイ(BBY)

- 8/28(木)プレ オリーズ バーゲン アウトレット(OLLI)

- 8/28(木)プレ 理想汽車(LI)

- 8/28(木)アフター マーヴェル(MRVL)

- 8/28(木)アフター デル(DELL)

- 8/28(木)アフター アルタビューティ(ULTA)

- 8/28(木)アフター センチネルワン(S)

- 8/28(木)アフター アファーム(AFRM)

- 8/28(木)アフター ギャップ(GAP)

- 8/29(金)プレ アリババ(BABA)

- 8/29(金)プレ フロントライン(FRO)

- 8/29(金)プレ BYD(BYDDF)

来週はFRBのハト派姿勢の持続性、PCEやGDPなどの経済指標、NVDAを中心とした企業決算が市場に与える影響を観察していきます。

それでは、また👋

コメント