こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 今週は全ての指数で1.5%以上のプラスを記録

- トランプ大統領の発言と企業決算で一喜一憂している状況

- 木曜の地方銀行の信用リスク浮上は懸念事項

- ディストリビューションデイはS&P500で5回、NASDAQで6回

- ファクトセットによるとS&P500の12カ月先PERは22.4倍で割高

- センチメントはどっちつかずな印象

- S&P500は21日移動平均線を奪還

- RSPは50日移動平均線を下回る

- 10年債利回りは一瞬4%を下回る

- 金先物は上昇拡大したものの金曜に大きな下落記録

- 来週の決算は40社チェック予定、NFLX/GEV/TSLAに注目

- 来週は、米中貿易摩擦の行方/米国のCPI/企業決算が焦点

それでは順に詳細をみていきます。

10/13週の振り返り

総括

米中貿易摩擦を巡るトランプ大統領の発言と企業決算の影響が交錯して、週を通じて変動の激しい展開となりました。

週前半は貿易懸念の緩和で急反発して、週中は銀行決算と半導体関連の好調が支えとなる一方、地方銀行の信用不安と地政学リスクが重荷となり下落。

最終的に金曜日にはトランプの関税発言・中国との首脳会談の実現性の示唆で、再び楽観ムードが回復して、週間では各指数いずれもプラスを記録しました。

- S&P500 +1.70%

- NASDAQ +2.14%

- ダウ +1.56%

- ラッセル2000 +2.40%

10/13(月)急反発:トランプ発言で貿易懸念緩和

- トランプ大統領が「北京との関係はうまくいくだろう」と発言し、米中摩擦への懸念が後退。

- S&P500+1.6%、ナスダック100+2.2%、ダウ+588pt。

- AI・ハイテク株主導(Broadcom+9.9%、Oracle+5.1%、Nvidia+2.9%)。

- ただし政府閉鎖と今後の決算(JPM、GS、Citiなど)への警戒も残る。

10/14(火)反落:銀行決算好調も不安続く

- S&P500▲0.2%、ナスダック▲0.8%、ダウ+203pt。

- シティ(+3.9%)、Wells Fargo(+7.1%)など好決算。

- 一方、中国が韓国企業に制裁を発表、地政学リスク再燃。

- パウエル議長が「利下げの可能性」に言及し、金融緩和期待が高まる。

10/15(水)上昇:銀行と半導体主導

- S&P500+0.4%、ナスダック100+0.7%、ダウ微減。

- モルガン・スタンレー(+4.7%)、バンカメ(+4.4%)が好決算。

- ASMLが好調決算を発表し、半導体指数+3%。

- 一方で貿易摩擦と港湾料金の懸念が続き、ディフェンシブ銘柄は軟調。

10/16(木)下落:地方銀行不安と貿易緊張

- S&P500▲0.6%、ナスダック100▲0.5%、ダウ▲302pt。

- Zions▲13%、Western Alliance▲10.8%と信用不安が拡大。

- TSMCがAI関連で上方修正し市場を一時支えるも、トランプ氏が「貿易戦争中」と発言しリスク回避へ。

- 政府閉鎖が3週目に突入し、経済データ公表遅延も市場の不透明要因に。

10/17(金)反発:貿易緩和期待と金融回復

- トランプ氏が「100%関税は持続不可能」と発言し、緊張緩和ムード。

- S&P500+0.5%、ナスダック+0.5%、ダウ+239pt。

- 地域銀行株が反発(Zions+5.8%、Western+3.1%)。

- 消費財・エネルギー・金融が上昇を牽引、素材・公益は軟調。

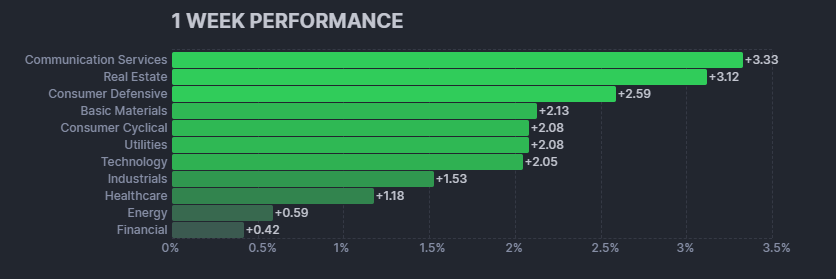

セクター毎の動きでは、以下の棒グラフからもわかるように、幅広いセクターでプラスを記録しました。金融セクターは地方銀行の信用リスクが浮上したことで、微小なプラスでとどまっています。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

【S&P500のチャート】

※TradingView提供のチャート

↑先週からジワジワと回復をみせて、21日移動平均線を奪還しましたが、先週の大陰線の中で推移している状況です。来週は上昇or下落に転じるか?それとも引き続き大陰線の中で横ばいを継続するか注目です。

ディストリビューションデイですが、先週からNASDAQのみ1回増加しました。これで、カウント数はS&P500で5回、NASDAQで6回となりました。

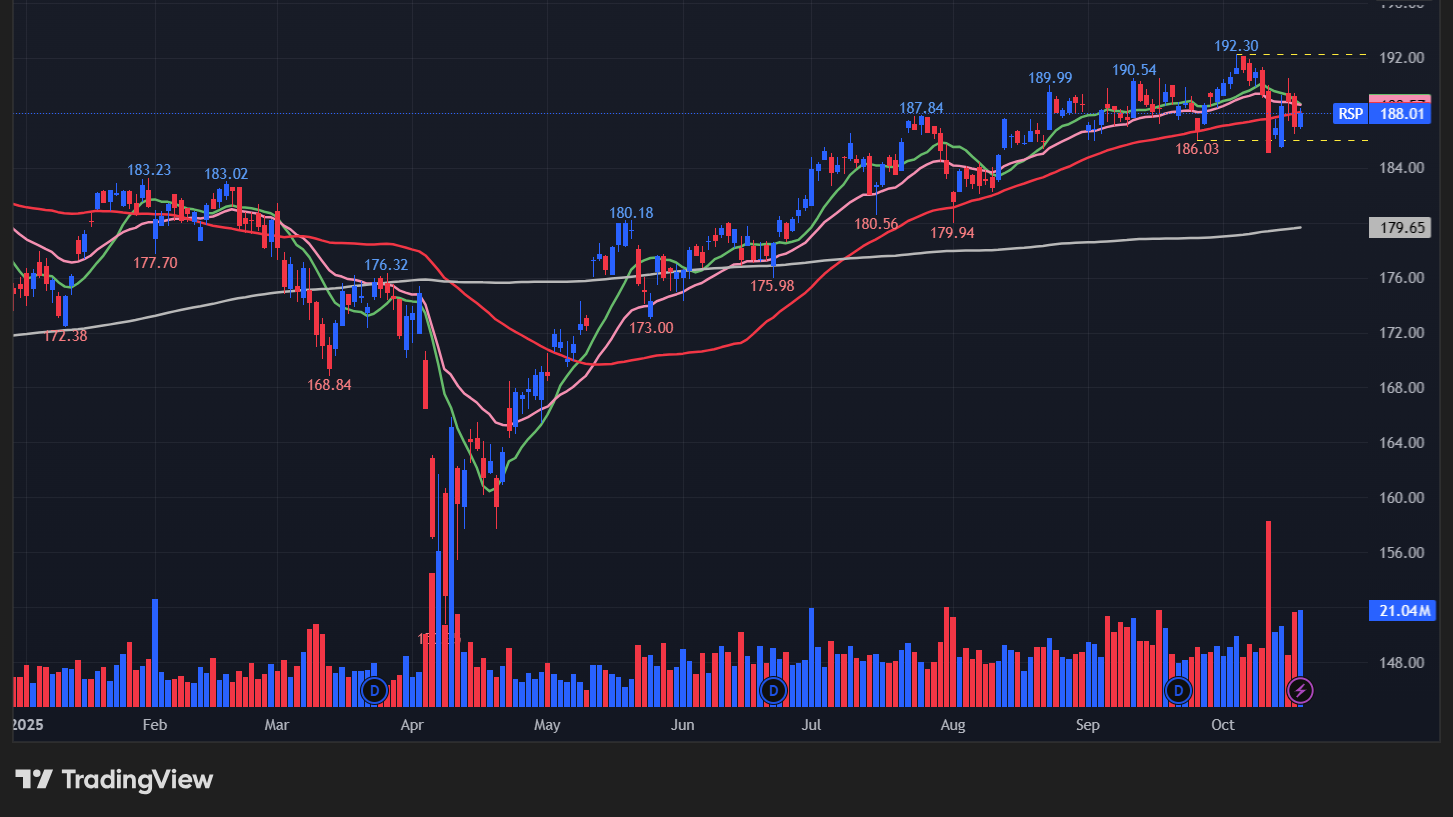

以下S&P500以外で、今週気になったRSP/10年債利回り/金先物についてです。

【RSPのチャート】

※TradingView提供のチャート

↑S&P500採用の500銘柄を均等ウェイト加重した指数を対象にしたETFですが、S&P500とは異なり、50日移動平均線をわずかに下にきった状態で終了しており、その点が個人的には懸念点です。

【10年債利回りのチャート】

※TradingView提供のチャート

↑今週は9月の中旬以来、4%を下回りましたが、週末には何とか4%をこえたところで戻しています。来週も引き続き値動きに注目です。

【金先物のチャート】

※TradingView提供のチャート

↑9月あたりからブレイクアウトした後、約20%の上昇を見せるも今週末には大きな陰線をつけて終了しました。上昇ピッチが速い印象だったので、目先売りが入ると思いますが、値動きには引き続き注目です。

米国のセクターETF 年初来パフォーマンス BEST5

先週に続き、トップ1~4位までは変動なしですが、XBI(バイオ)がXLC(通信)をおしのけて5位にランクインしました。GLD(ゴールド)は今週大幅上昇を記録したことによって、XSD(半導体)との差を拡大しました。

- GLD(ゴールド):63.73%(→)

- XSD(半導体):39.98%(→)

- XLK(テクノロジー):22.36%(→)

- XLU(公益):21.4%(→)

- XBI(バイオ):19.82%(↗)

カントリーETF 年初来パフォーマンス BEST5

今週は半導体関連の大幅上昇でEWY(韓国)が、今年初のトップに踊りでました。また金価格の上昇に伴い、金鉱株も上昇したことで、EZA(南アフリカ)が5位から4位にランクアップしました。

- EWY(韓国):72.69(↗)

- GREK(ギリシャ):71.08%(↘)

- VNM(ベトナム):64.66%(→)

- EZA(南アフリカ):60.65%(↗)

- EWP(スペイン):59.19%(↘)

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2025年10月17日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.4倍で、5年平均19.9倍と10年平均の18.6倍を上回っています。

また、実績PERは現在28.4倍となっており、5年平均の25.0倍と10年平均の22.8倍を上回っています。

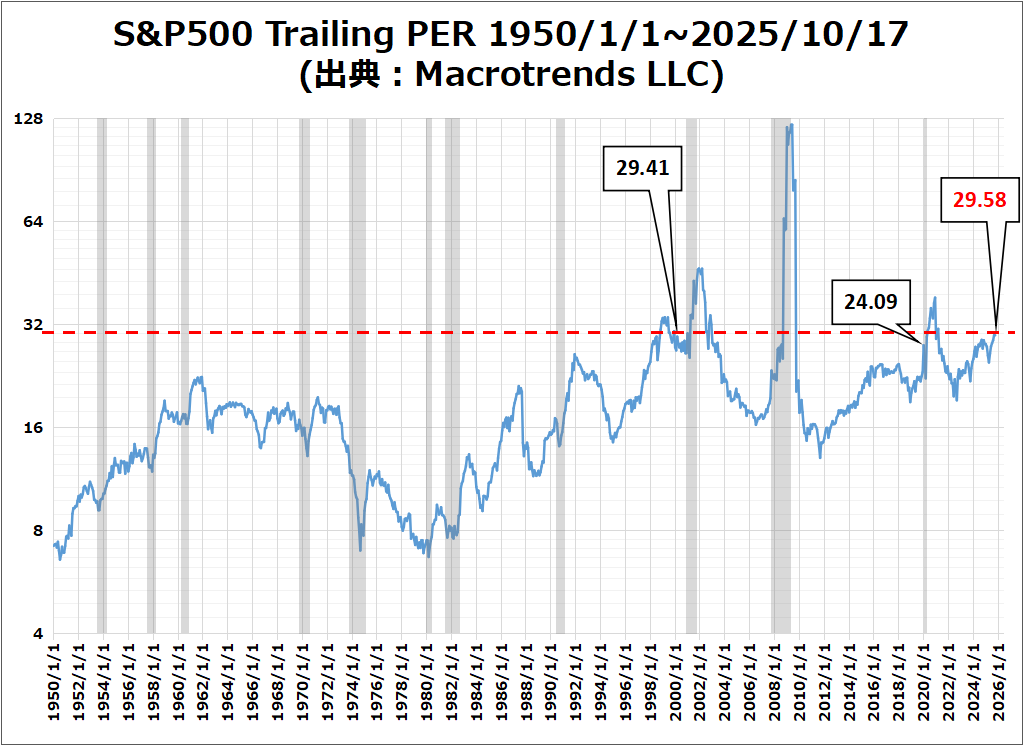

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.58倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍とほぼ同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

先週末はリスクオフムードがでていたものの、今週は一喜一憂するような展開で、方向感がつかめない状況です。指数の価格推移やVIXのボラを考慮すると、どちらに動いていくか迷いを感じるマーケットで、強気でも弱気でもないと感じます。

以下、センチメントに関わる数値などです。

- 「VIX」は、先週末の21.66から20.78に下落。

- 「Put Call Ratio※」は、先週末の0.65から0.75に上昇。

- S&P500は、21日移動平均線を奪還。上昇トレンドは継続。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑木曜に地方銀行の信用リスクが浮上したこで急騰をみせました。しかし、金曜にトランプの中国に対する関税発言や首脳会談の実現可能性を示唆したことで、投資家心理を改善したため、大幅下落をみせて、木金でいってこいのカタチとなりました。

経済指標&イベント

特に気になる内容はなしです。

ポジティブサプライズ

- なし

ネガティブサプライズ

- なし

ノンサプライズ

- なし

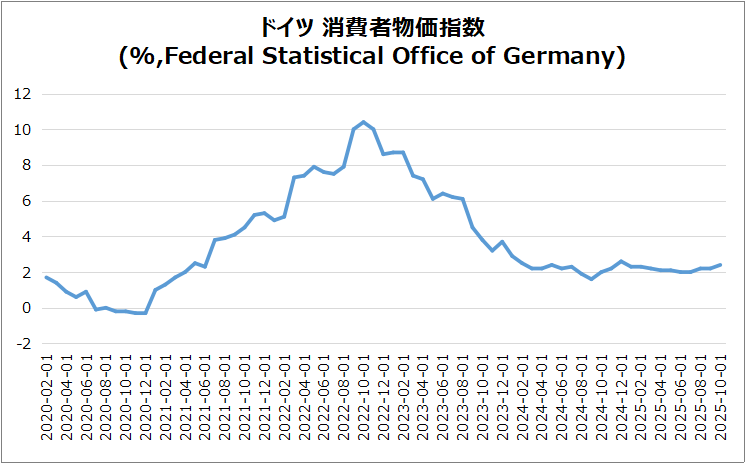

独・CPI(確報)

総合インフレは、前年比2.4%と加速、8月の2.2%から上昇。

物価動向:品目全体で1.4%上昇(前月1.3%)。

食品:2.1%に緩和(果物+5.1%、菓子+6.5%、乳製品+3.6%)。

エネルギー:-0.7%と下落続くが鈍化(暖房油-2.2%、電気-1.6%)。

サービス:3.4%に上昇、輸送+11.2%、社会サービス+8.2%。

コアインフレ:2.8%に上昇。

月次:+0.2%、HICPも2.4%に加速。

米・CPI

シャットダウンにより発表延期。

米・小売売上高

シャットダウンにより発表延期。

米・PPI

シャットダウンにより発表延期。

米・新規失業保険申請件数

シャットダウンにより発表延期。

米・住宅建築許可件数(速報)

シャットダウンにより発表延期。

米・住宅着工件数

シャットダウンにより発表延期。

米・鉱工業生産指数(前月比)

シャットダウンにより発表延期。

決算

今週は19社チェックしました。

特に気になる銘柄なしです。

・10%以上値上がりした銘柄

➡なし

・10%以上値下がりした銘柄

➡なし

2025/10/15 決算発表 ~ASML,BAC,UALなど~

2025/10/16 決算発表 ~TSM,SCHW,IBKRなど~

10/20週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

米政府機関閉鎖の影響で米経済統計の発表は延期の見通し。

- 10/24(木) 米・CPI(9月分)

- 10/24(金) 米・ミシガン大学消費者信頼感指数(確報)

関心のある決算

来週は40社チェック予定です。

NFLX,GEV,TSLAの結果が気になるところ。

- 10/20(月)アフター ジオンズ・バンコープ(ZION)

- 10/21(火)プレ コカ・コーラ(KO)

- 10/21(火)プレ GEエアロスペース(GE)

- 10/21(火)プレ ロッキードマーチン(LMT)

- 10/21(火)プレ フィリップモリス(PM)

- 10/21(火)プレ RTX(RTX)

- 10/21(火)プレ スリーエム(MMM)

- 10/21(火)プレ ゼネラルモーターズ(GM)

- 10/21(火)プレ ノースロップグラマン(NOC)

- 10/21(火)アフター ネットフリックス(NFLX)

- 10/21(火)アフター インテゥイティブサージカル(ISRG)

- 10/21(火)アフター テキサスインスツルメンツ(TXN)

- 10/21(火)アフター キャピタルワン(COF)

- 10/21(火)アフター EQT(EQT)

- 10/22(水)プレ アンフェノール(APH)

- 10/22(水)プレ GEヴェルノバ(GEV)

- 10/22(水)プレ バ―ティブ(VRT)

- 10/22(水)プレ ボストンサイエンティフィック(BSX)

- 10/22(水)プレ ヒルトン(HLT)

- 10/22(水)プレ AT&T(T)

- 10/22(水)アフター テスラ(TSLA)

- 10/22(水)アフター IBM(IBM)

- 10/22(水)アフター SAP(SAP)

- 10/22(水)アフター アルコア(AA)

- 10/22(水)アフター ラムリサーチ(LRCX)

- 10/23(木)プレ アメリカン航空(AAL)

- 10/23(木)プレ フリーポートマックモラン(FCX)

- 10/23(木)プレ ハネウェル(HON)

- 10/23(木)プレ ダウ(DOW)

- 10/23(木)プレ ノキア(NOK)

- 10/23(木)プレ サウスウェスト航空(LUV)

- 10/23(木)プレ Tモバイル(TMUS)

- 10/23(木)アフター インテル(INTC)

- 10/23(木)アフター ニューモント(NEM)

- 10/23(木)アフター アラスカ航空(ALK)

- 10/23(木)アフター デッカーズ(DECK)

- 10/23(木)アフター ボイド ゲーミング(BYD)

- 10/23(木)アフター フォード(F)

- 10/24(金)プレ プロクター&ギャンブル(PG)

- 10/24(金)プレ ジェネラルダイナミクス(GD)

来週は、米中貿易摩擦の行方/米国のCPI/企業決算を中心に注目します。

それでは、また👋

コメント