こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数のパフォーマンスはまちまち

- 安全資産とされるゴールドが最高値更新

- 金鉱株や通信セクターの大型株を除くとディフェンシブ株が買われていた

- NASDAQのみディストリビューションデイが1回増加

- S&P500の12カ月先PERは22.1倍で割高

- センチメントは強気維持、VIXやPut Call Ratioは低水準

- 非農業部門雇用者数の結果は雇用市場の冷え込みを示唆

- メイシーズの決算とチャートの値動きは好印象だった

- 来週の経済指標はPPIとCPIが最大の焦点

- 来週の決算は6社チェック予定

- 来週はインフレ指標が最大の焦点

それでは順に詳細をみていきます。

9/1週の振り返り

米国市場

9/1週は、米長期金利と雇用統計を軸に市場心理が大きく揺れ動き、FOMCでの大幅利下げ観測が急速に高まった点が特徴的でした。

9/2日(火)は米国株が下落し、S&P500は-0.7%、ナスダックは-0.9%でした。これは、国債利回り上昇で10年債は4.3%、30年債は5%に迫り、関税判決も投資家心理を冷やしたことによるものと思われます。

9/3日(水)はアルファベット急騰(+9.1%)とアップル上昇(+3.8%)がテック主導でS&P500が0.5%、ナスダック1%高と反発した一方で金融・エネルギーセクターは軟調でした。

4日(木)は民間雇用増が予想を下回り、失業保険申請も増加したことで利下げ期待が高まり、S&P500は0.8%高で過去史上最高値を更新。アマゾンやメタが指数の上昇を牽引しました。

5日(金)は8月雇用統計が大幅に予想を下回り、雇用者数+22K、失業率4.3%と悪化したことによる景気減速懸念でS&P500は0.3%安となり、FRBの50bp利下げ観測が浮上しました。

その結果、1週間の主要株価指数のパフォーマンスは、ラッセル2000を除くと、横ばいから小幅安でした。

- S&P500 -0.32%

- NASDAQ -0.03%

- ダウ -0.48%

- ラッセル2000 +0.48%

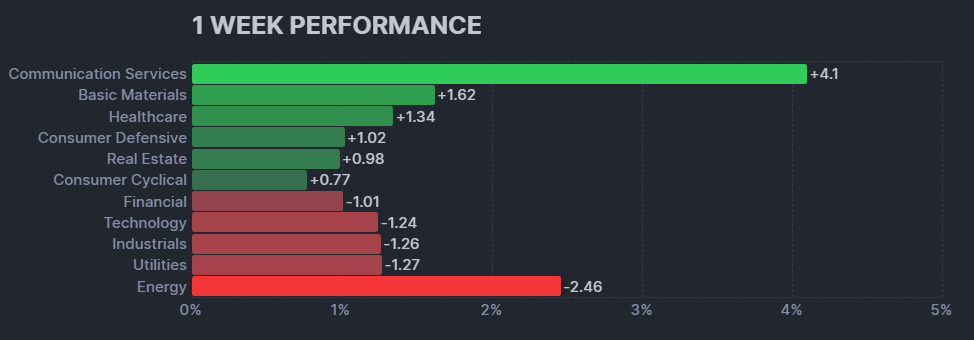

各セクターの1週間のパフォーマンスでは、アルファベットが牽引した通信、ニューモントやフリーポート・マックモランが牽引した素材を除けば、ヘルスケアや生活必需品セクターなどのディフェンシブ関連が買われていました。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

【S&P500のチャート】

※TradingView提供のチャート

↑レイバーデーあけにあたる9/2では下落したものの、9/3~4で持ち直しましたが、9/5に発表された雇用統計の結果を受けて下落し、1週間のパフォーマンスとしては小幅安でした。

価格は金曜に50日移動線(ピンク)付近まで下がったものの、そこから回復して現在は10日移動平均線も奪還したところで推移しています。

ちなみにディストリビューションデイは、先週からNASDAQのみ1回上昇しました。これでディストリビューションデイは、S&P500とNASDAQともに6回となりました。

【ゴールドのチャート】

※TradingView提供のチャート

リスク回避として安全資産であるゴールドが最高値を更新。この上昇にあわせてゴールドフィールズやDRDゴールドなどの金鉱株も株価が上昇しました。

米国のセクターETF 年初来パフォーマンス BEST5

先週比で、XLC(通信)が2ランクアップした代わりに、XLI(資本財)が2ランクダウンしました。

- GLD(ゴールド):34.92%(→)

- XLC(通信):17.84%(↗2)

- XSD(半導体):15.4%(→)

- XLI(資本財):14.97%(↘2)

- XLK(テクノロジー):12.95%(→)

カントリーETF 年初来パフォーマンス BEST5

先週比で、EPOL(ポーランド)とEWP(スペイン)の順位が入れ替わりました。

- GREK(ギリシャ):63.08%(→)

- VNM(ベトナム):60.54%(→)

- EPOL(ポーランド):53.95%(↗1)

- EWP(スペイン):52.91%(↘1)

- EWO(オーストリア):45.51%

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2025年9月5日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.1倍で、5年平均19.9倍と10年平均の18.5倍を上回っています。

また、実績PERは現在27.9倍となっており、5年平均の25.0倍と10年平均の22.6倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、28.86倍となっています。これは、ドットコムバブル時の天井である2000年3月の29.41倍と同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

先週比で大きな変化はなく、引き続き強気に傾いてると思われます。これはVIXの低水準とPut Call Ratioが低い値を示していることと、指数の移動平均線に対する価格推移から判断しています。

ただ、先週と同じ内容になりますが、9月はアノマリー的にリスク資産にとって厳しいです。また、9/5日に発表された雇用統計の結果は厳しい数字となっていることからいつ暗転してもおかしくない状況です。

来週もこれらの数値に着目してセンチメントを観察していきます。

- 「VIX」は、先週末の15.36から15.18に下がりました。

- 「Put Call Ratio※」は、先週末の0.70から0.75に上がりました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑レイバーデータあけ、雇用統計の結果を受けて上昇がみられたものの、結局1週間を通していってこいのカタチとなりました。

経済指標&イベント

今週いろいろな経済指標をみてきましたが、インパクトがあったのは、非農業部門雇用者数で、予想との乖離が大きく、雇用市場が冷え込んでいることが8月の結果からも浮き彫りとなりました。

ポジティブサプライズ

- 米・ISM非製造業景気指数

ネガティブサプライズ

- 欧州・ユーロ圏消費者物価指数(HICP)

- 米・ISM製造業景気指数

- 米・新規失業保険申請件数

- 米・非農業部門雇用者数

ノンサプライズ

- 欧州・ユーロ圏失業率

- 米・失業率

- 米・平均時給

以下、今週チェックしてきた経済指標です。

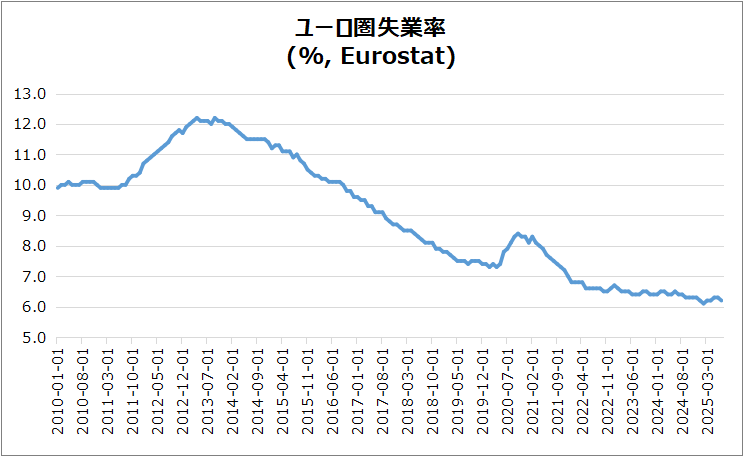

9/1(月) 欧州・ユーロ圏失業率

7月は6.2%に低下(6月6.3%)し、予想と一致しました。

- 失業者数:17万人減少し1080.5万人

- 若年失業率:13.9%に改善(6月14.3%)

- 国別失業率:独3.7%、蘭3.8%、伊6.0%、仏7.6%、西10.4%

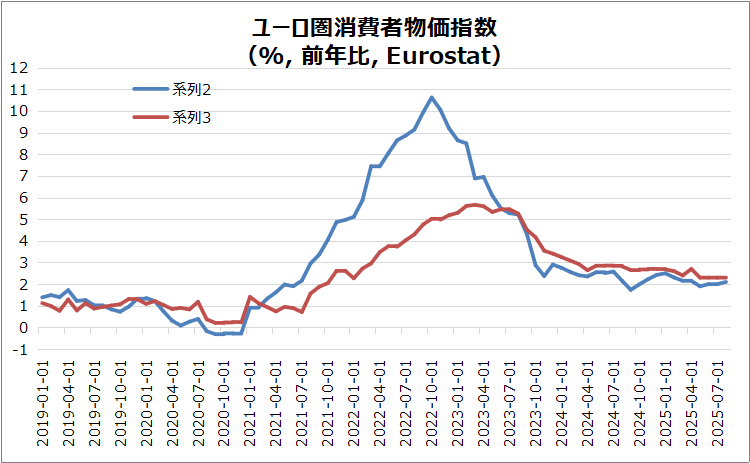

9/2(火) 欧州・ユーロ圏消費者物価指数(HICP)

総合PIは前年比 +2.1%で、予想2.0%上回るネガティブサプライズでした。また、コアCPIは前年比+2.3%で横ばい、2022年1月以来の最低水準を記録しました。

- 食品:未加工 +5.5%、加工食品 +2.6%

- エネルギー:▲1.9%(下落幅縮小)

- サービス:+3.1%(前月3.2%から鈍化)

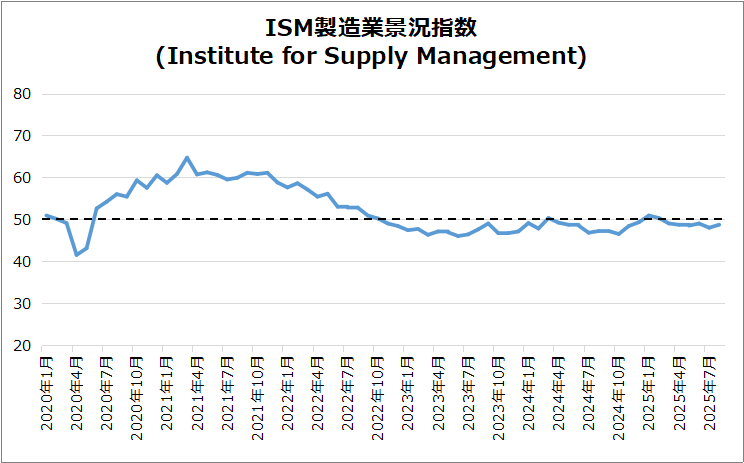

9/2(火) 米・ISM製造業景気指数

48.7(前月48.0↑)も予想49.0下回り、ネガティブサプライズでした。これで6か月連続縮小となりました。

- 生産:47.8に急減(前51.4)、新規受注:51.4に回復

- 雇用:43.8で小幅減少継続

- 在庫・受注残:ともに縮小加速、需要弱含み

- 価格:原材料インフレ63.7へ低下も高水準

- 影響:関税がコスト増・供給混乱・競争力低下要因

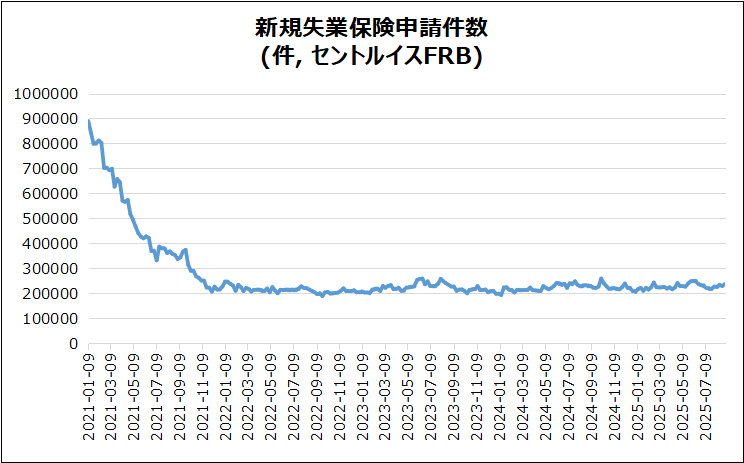

9/4(木) 米・新規失業保険申請件数

23.7万件(前週比+8,000件)、市場予想23.0万件を上回り、ネガティブサプライズとなりました。これは2か月超ぶりの高水準です。

- 継続申請:194万件(予想196万件)、2週連続減少で5か月ぶり低水準。

- 労働市場:新規は増加も継続減少で軟化傾向、Fedの低金利容認観測を後押し。

- 連邦職員:DOGE給付終了で初期申請515件減

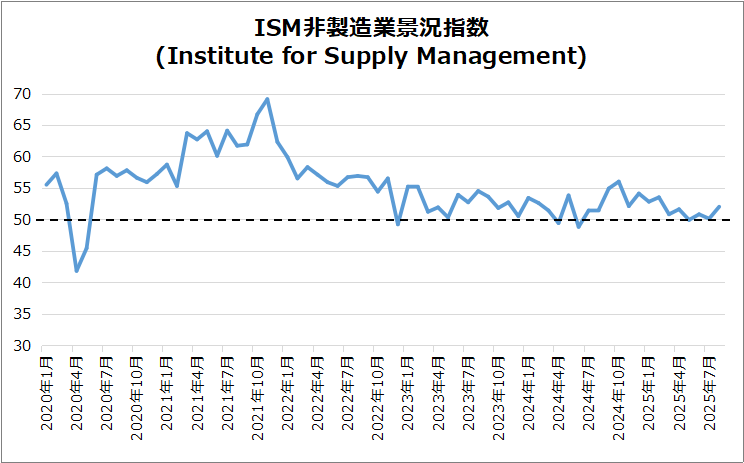

9/4(木) 米・ISM非製造業景気指数

結果は52(前月50.1)となり、予想51を上回るポジティブサプライズ。

- ポジティブ要因:ビジネス活動55、新規受注56、在庫53.2と拡大。

- 懸念点:雇用縮小46.5、受注残16年ぶり低水準40.4、高価格69.2。

- 関税影響:価格上昇への備えが進む可能性を示唆。

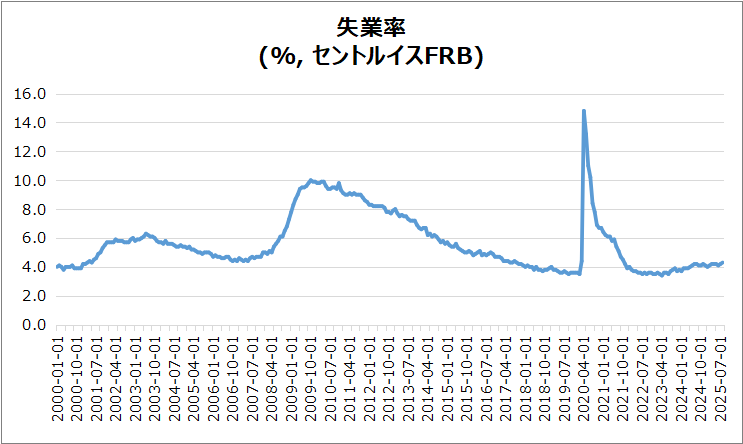

9/5(金) 米・失業率

8月は4.3%(前月4.2%)で予想と一致し、2021年10月以来の高水準でした。

- 失業者数:14.8万人増の738.4万人

- 労働力:43.6万人増の1億7077.8万人

- 労働力参加率:62.3%(+0.1pt)

- U-6失業率:8.1%(前月7.9%)

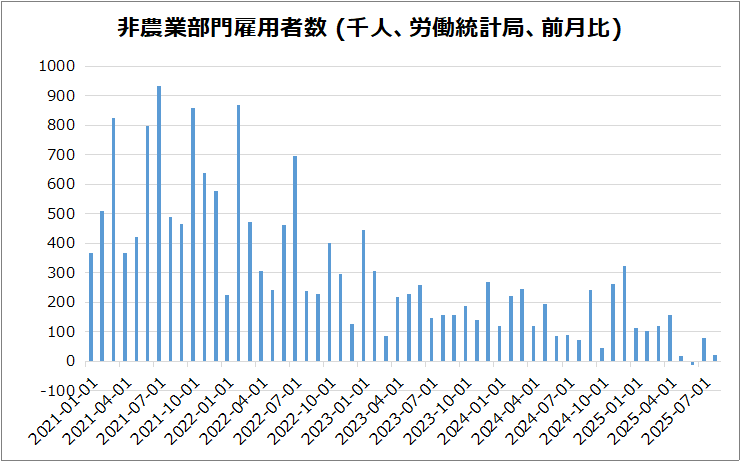

9/5(金) 米・非農業部門雇用者数

8月は22,000人増で、予想75,000人を大幅に下回り、ネガティブサプライズとなりました。ちなみに、6月は1.4万人から-1.3万人、7月は7.3万人から7.9万人に改訂されました。

- 主要増加分野:医療+31,000人、社会支援+16,000人

- 減少分野:連邦政府-15,000人、採掘等-6,000人、卸売業-12,000人、製造業-12,000人

- その他業種:建設・小売・輸送・情報・金融などはほぼ横ばい

- 過去修正:6月-27,000人、7月+6,000人、合計21,000人減

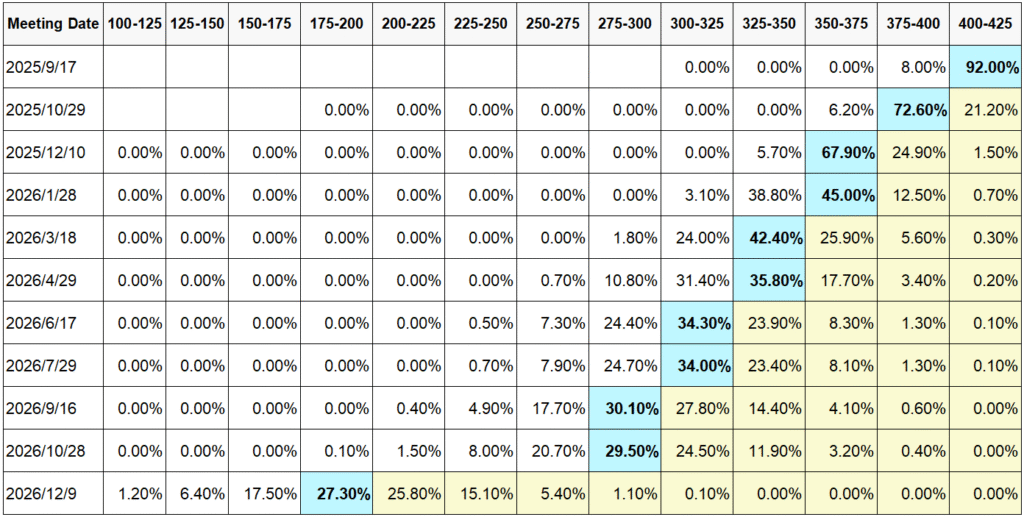

この結果を受けて9/5(金)の引け後には、以下の表にあるように、9/17のFOMCでの0.25%の利下げ92%と0.50%の利下げ8%がおりこまれました。

前日の9/4(木)では、9/17のFOMCでの0.25%の利下げ96.4%と利下げ無し3.6%がおりこまれていました。

この変化から雇用市場に対して、悲観的になっていることが伺えます。

【FedWatch Tool (出典:CME Group)】

9/5(金) 米・平均時給

36.53ドルで前月比+0.3%(+10セント)となり、予想通りでした。

- 平均時給:36.53ドル、前月比+0.3%(+10セント)、予想通り

- 非管理職時給:31.46ドル、前月比+0.4%(+12セント)

- 前年比:+3.7%、7月の+3.9%から鈍化

決算

今週は17社チェックしました。M(メイシーズ)は、決算クリアと上昇基調の株価推移だったため非常に好感がもてました。

【M(メイシーズ)のチャート】

※TradingView提供

・10%以上値上がりした銘柄

➡M, AEO, IOT, BRZE

・10%以上値下がりした銘柄

➡LULU

2025/9/4 決算発表 ~AVGO,LULU,IOTなど~

9/8週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

特に米国のPPIとCPIがどうなるかが気になるところです。

- 9/9(火) 米・非農業部門雇用者数の年間基準改定値

- 9/10(水) 米・PPI

- 9/11(木) 欧州・ECB政策金利

- 9/11(木) 米・CPI

- 9/11(木) 米・新規失業保険申請件数

- 9/12(金) 独・CPI

- 9/12(金) 米・ミシガン大学消費者信頼感指数(速報)

関心のある決算

来週は6社チェック予定です。

- 9/9(火)アフター オラクル(ORCL)

- 9/9(火)アフター シノプシス(SNPS)

- 9/9(火)アフター ルーブリック(RBRK)

- 9/10(水)プレ ツァコス・エナジー(TEN)

- 9/11(木)プレ クローガー(KR)

- 9/11(木)アフター アドビ(ADBE)

来週は、米国CPI・PPIが最大の焦点で、これらの動向次第ではFRBの年内政策変更の見通しが変わって、世界的な金利見通しや為替市場に大きく影響を与えると可能性が大きいです。よって水木の展開を特に注視したいと思います。

それでは、また👋

コメント