こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 今週は短期的な不安定さはあったものの、強い企業業績とテーマ株主導により、ハイテク中心の上昇トレンドが再確認された週

- 主要指数では、S&P500/NASDAQ/ラッセル2000は週間のプラスを記録、一方でダウ/RSPは週間のマイナスを記録

- S&P500/NADAQは過去史上最高値を更新

- ビックテックが市場の上昇を牽引、半導体セクターが強かった

- 10年債利回りとドル指数は週を通じて上昇基調

- センチメントは強気継続

- S&P500のバリュエーションは高い水準を維持

- 小売売上高はポジティブサプライズを記録

- 来週のイベントはFRB政策金利とPCEデフレータに注目

- 来週の決算は46社チェック予定

- 来週は、地政学リスク・金融政策・企業業績が同時に市場を動かす重要局面

それでは順に詳細をみていきます。

4/20週 米国市場の振り返り

総括

週を通じて米国株は、米イラン情勢に大きく振られながらも最終的には上昇基調を維持しました。

地政学リスクによる原油高は一時的に市場の重しとなりましたが、停戦延長や交渉再開期待がリスクオンを促し、特にAI・半導体など成長株(ブロードコム、AMD、マイクロン、GEベルノバ、Nvidia、Amazon、Palantir)が相場を牽引しました。

結果として、短期的な不安定さはあったものの、強い企業業績とテーマ株主導により、ハイテク中心の上昇トレンドが再確認された週でした。

4/20~4/24の動向

4/20(月)地政学リスクで連勝ストップ

月曜日の米国株は軟調となり、S&P500とナスダックはいずれも下落して連勝が途切れました。米国とイランの交渉停滞やホルムズ海峡封鎖継続の見通しが嫌気され、原油価格が上昇し市場心理を圧迫。通信やヘルスケアなどが下げを主導する一方、エネルギーや金融は上昇し、セクター間でばらつきが見られました。大型ハイテク株の下落が目立ち、全体の重しとなりました。

4/21(火)交渉不透明感で続落

火曜日も主要指数は約0.6%下落し、2日続落となりました。停戦期限を前に交渉の不透明感が強まり、投資家は慎重姿勢を維持しました。ただし引け後には停戦延長が発表され、一定の安心感も広がりました。個別では好決算を発表した医療株が大きく上昇し、AI投資関連のニュースも一部銘柄を押し上げるなど、選別色が強まりました。

4/22(水)停戦延長と好決算で最高値更新

水曜日は大きく反発し、S&P500とナスダック100は過去最高値を更新しました。停戦の無期限延長が発表され、エネルギー危機の急激な悪化懸念が後退したことがリスクオンを誘発しました。特にAI関連や半導体株が強く、連続上昇を記録するなど市場を牽引しました。加えて好調な企業決算も追い風となり、幅広い銘柄に買いが広がりました。

4/23(木)原油高と決算失望で反落

木曜日は再び下落し、前日の上昇の一部を打ち消しました。ホルムズ海峡封鎖継続や中東情勢の緊張で原油価格が急騰し、インフレ懸念が再燃しました。さらにハイテク企業の決算がまちまちだったことから、特にソフトウェアやAI関連株が大きく売られ、指数を押し下げました。一方で、好見通しを示した一部半導体関連は大幅上昇し、明暗が分かれました。

4/24(金)再び最高値、リスクオン回復

金曜日は再び上昇し、S&P500とナスダックは過去最高値で取引を終えました。米イラン交渉再開への期待や停戦延長がリスク許容度を押し上げ、ハイテク株を中心に買いが広がりました。特に半導体やAI関連の上昇が顕著で、企業決算の好調さも支えとなりました。一方、ダウは小幅下落し、指数間で温度差も見られました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は小幅上昇したことで、過去史上最高値を更新しました。価格は全ての移動平均線を上回ったところで推移しており、火曜にはパワートレンドが発生しています。

※パワートレンドの判定条件

→以下の条件が主要指数で同時に成立すること

・価格が10日以上、21日EMAを上回る

・21日EMAが5日以上、50日線を上回る

・50日線が上昇トレンド

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様に上昇したことで、過去史上最高値を更新しました。価格は全ての移動平均線を上回ったところで推移しています。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNADAQとは異なり、過去史上最高値より下の位置で推移しています。ただ価格は全ての移動平均線を上回っています。主要指数の中で一番出遅れています。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑S&P500やNADAQと同様に、過去史上最高値圏で推移しています。価格は全ての移動平均線を上回っています。

【RSPの日足チャート】

※TradingView提供のチャート

↑S&P500が過去史上最高値なのに対し、RSP(S&P500均等荷重)は過去史上最高値より低いところで推移。時価総額の大きいビックテックが市場を牽引している証拠です。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑今週は「中東情勢とインフレ期待」に強く左右されました。米・イラン対立とホルムズ海峡封鎖が原油価格を押し上げ、インフレ懸念を通じて利回り上昇圧力を形成しました。

一方で和平期待が浮上する局面では一時的に低下するなど、地政学ヘッドラインに振られる展開となりました。加えて、強い経済指標やFRBの据え置き長期化観測、ウォーシュのタカ派的な政策志向が重なり、利下げ期待は大きく後退。

結果として利回りは週を通じて上昇基調を維持し、「高金利の長期化」が市場の主要テーマとして再確認されました。

【ドル指数の日足チャート】

※TradingView提供のチャート

↑今週は一貫して「中東情勢」に主導されました。米・イラン対立とホルムズ海峡封鎖が原油高とインフレ懸念を引き起こし、安全資産としてドルを押し上げました。

一方で和平期待が浮上する局面では一時的に調整するなど、ヘッドライン主導の不安定な展開となりました。金融政策面では、インフレ再燃懸念によりFRBの利下げ期待が後退し、据え置き長期化観測がドルの基調を支えました。

結果として、地政学リスクと金融政策のタカ派化が重なり、ドルは週を通じて底堅さを維持。

※主要なマーケットの詳細は以下参照

リンク

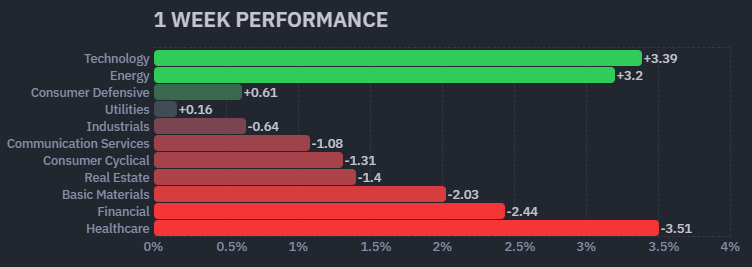

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週はテクノロジーとエネルギーが大きなプラスを記録。

【S&P500の週間ヒートMap(出典:finviz)】

↑今週はテクノロジーの中でも半導体やコンピュータハードウェアが強かったです。

ディストリビューションディ

4/20週は久しぶりにディストリビューションディが発生。

週間カウント数の推移

・4/20 No Distribution Data

・4/21 S&P500:1回、NASDAQ:1回

・4/22 S&P500:1回、NASDAQ:1回

・4/23 S&P500:2回、NASDAQ:1回

・4/24 S&P500:2回、NASDAQ:1回

【ディストリビューションディ(出典:IBD)】

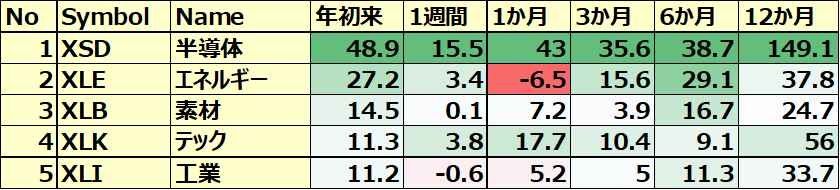

米国のセクターETF 年初来パフォーマンス BEST5

今週もエネルギーセクターが下がった一方、リスクオンの動きから半導体セクターが大幅上昇。

今週も先週に続き半導体が大幅上昇しました。またエネルギーが再び上昇に転じました。

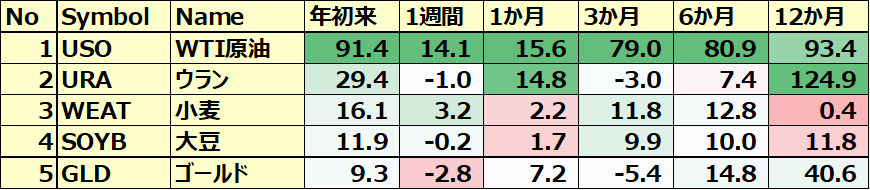

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週とは異なり再びUSOが上昇。穀物も再び上昇したことでBEST5にランクイン。

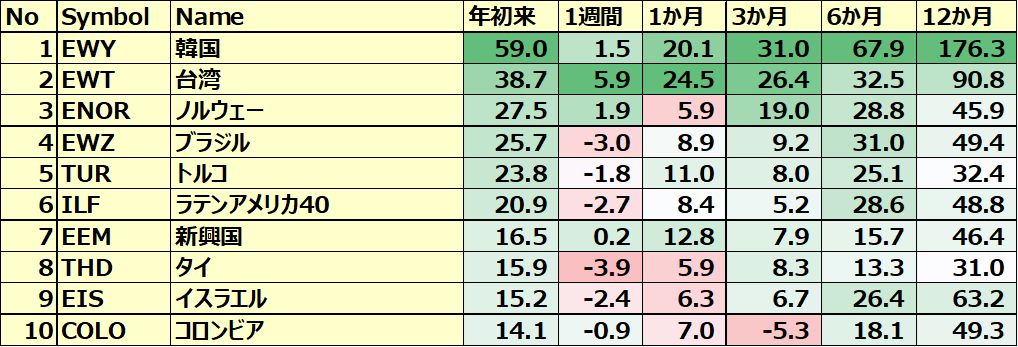

カントリーETF 年初来パフォーマンス BEST10

今週もリスクオンの動きから韓国や台湾は上昇を継続した一方で、新興国や南米株は小さな調整が入っています。

※各セクター&カントリーETFの詳細は以下参照

リンク

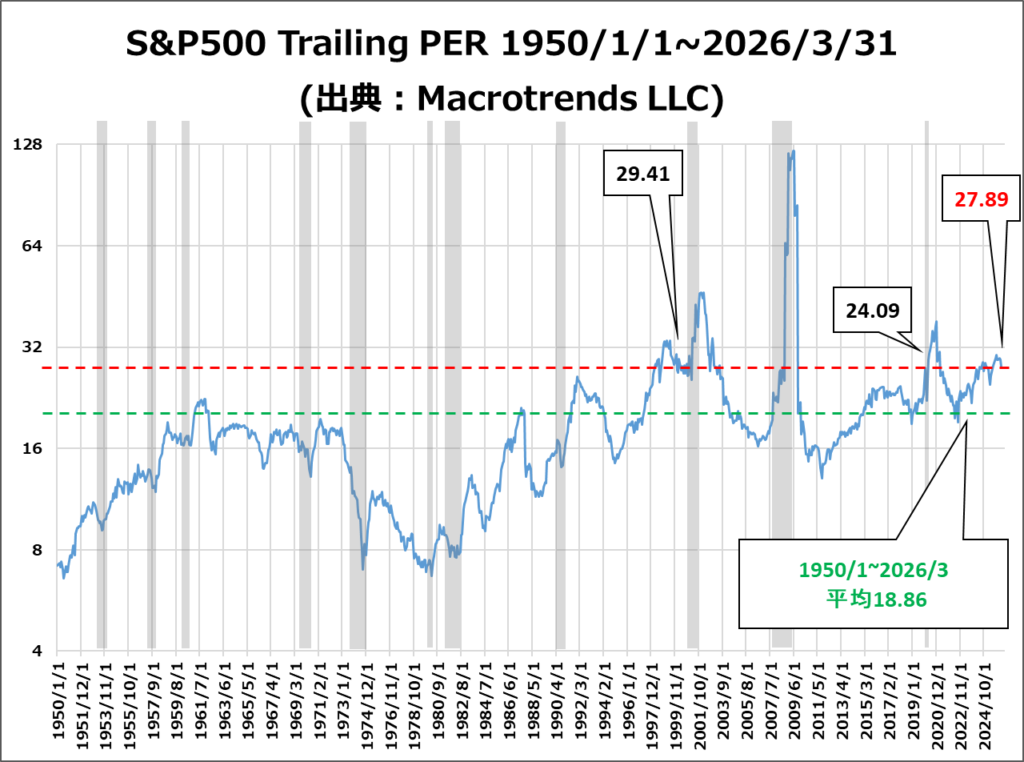

S&P500のバリュエーション

2026年4月24日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.9倍で、5年平均19.9倍とほぼ同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在28.1倍となっており、5年平均の24.6倍と10年平均の23.3倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、27.89倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

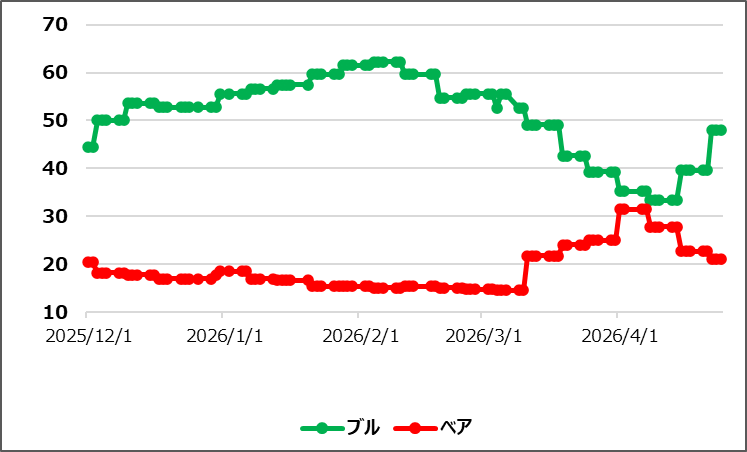

センチメントは強気継続。

以下、センチメントに関わる数値の結果です。

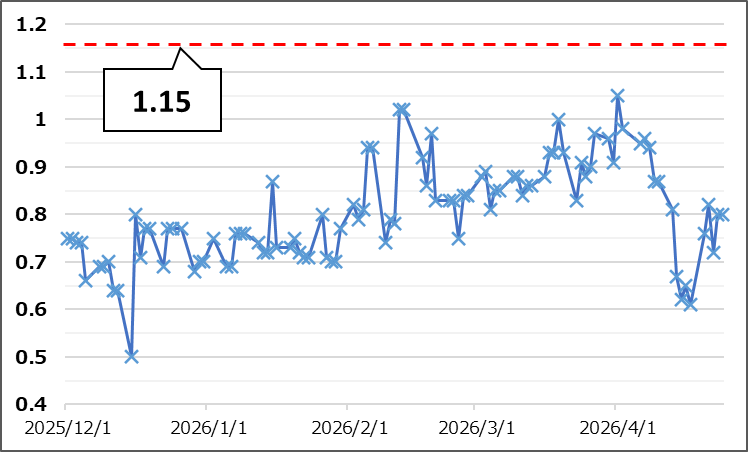

- 「VIX」は、終値比較で先週末の17.48から18.70に上昇。

- 「Put Call Ratio※」は、先週末の終値0.61から0.80に上昇。

- 「ブルベア指数※」は、ブル48.1vs ベア21.1となりGapは先週比で更に拡大、ブルは上昇し、ベアは下落しています。

- S&P500は、全ての移動平均線を上回っており力強い上昇を維持、今週の初めにパワートレンドが発生しています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑週初めに少し上昇した後、横ばいで推移しています。

【Put Call Ratio(出典:IBD)】

↑先週とは異なり上昇に転じて0.8をこえました。

【ブルベア指数(出典:IBD)】

↑ブル上昇、ベア下落の動きが展開され、先週からさらにGap拡大。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週は週を通じて小幅上昇し、過去史上最高値を更新しました。価格は全ての移動平均線を上回ったところで推移しており、火曜にはパワートレンドが発生しました。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・小売売上高

・米・ミシガン大学消費者信頼感指数

ネガティブサプライズ

・米・新規失業保険申請件数

ノンサプライズ

なし

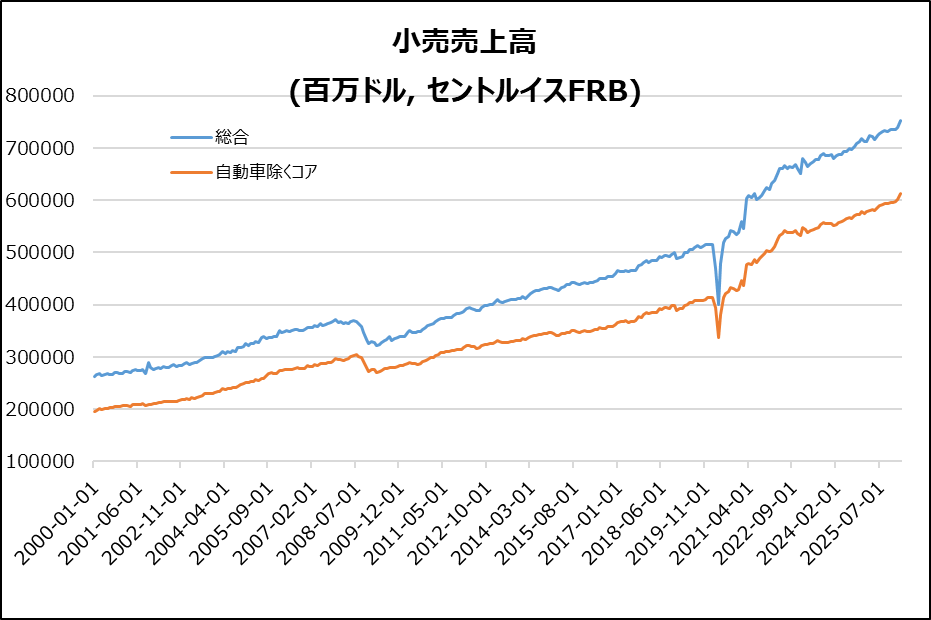

米・小売売上高

3月の米小売売上高は+1.7%で予想(+1.4%)超え、2月(+0.7%)から加速。

・要因:燃料価格高騰でガソリン収入+15.5%と急増

・消費動向:税還付の影響もあり、ほぼ全カテゴリーで堅調

・内訳:家具・家電・自動車など幅広く増加、飲食は+0.1%

・コア指標:コア小売も+0.7%で予想(+0.2%)上回る

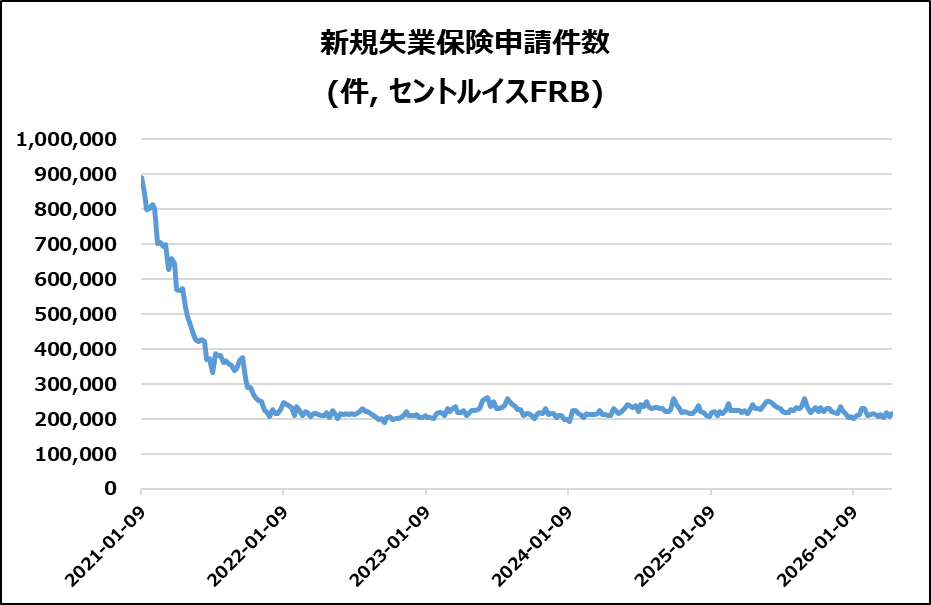

米・新規失業保険申請件数

6,000人増の214,000人(予想212,000人に近い)となり、ネガティブサプライズでした。

・継続受給者数:12,000人増の1,821,000人

・水準:いずれも前年平均を大きく下回る

・示唆:低い解雇水準が継続

・連邦職員の申請:60人減の452人(政府閉鎖影響は限定的)

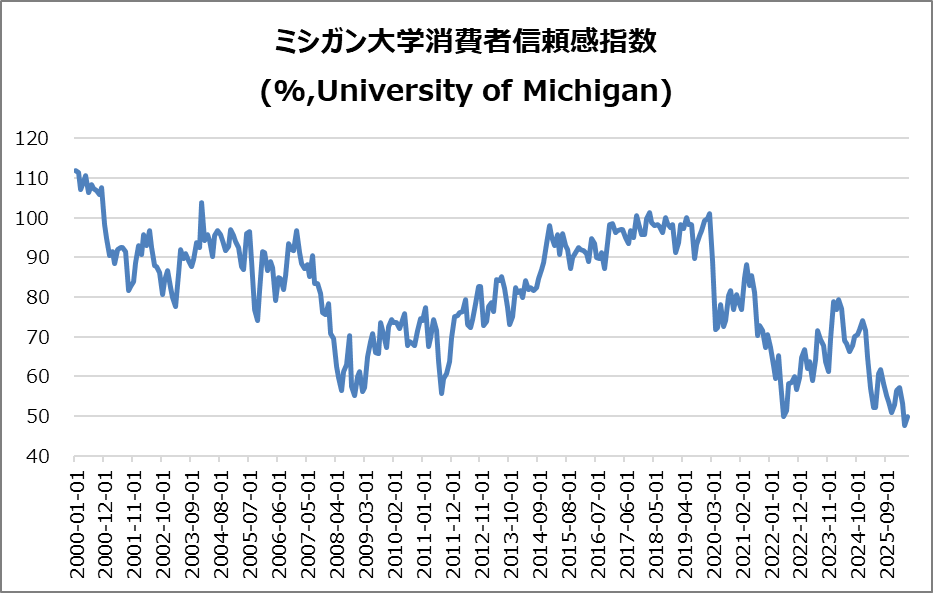

米・ミシガン大学消費者信頼感指数

4月の消費者信頼感指数は47.6→49.8へ上方修正しましたが過去最低水準。

背景要因

イラン紛争の影響で全ての層で信頼感が低下

期待の悪化

景気見通しは短期・長期とも悪化し、関税導入時並み

一時的支援

停戦やガソリン安が一部回復を下支え

インフレ期待

1年先4.7%へ急上昇、長期も3.5%に上昇

決算

今週は32社チェックしました。

・決算クリア、EPS&売上高が加速

➡DHI,ISRG,EQT,FCX,AXP,AAL,INTC,

NEM,BKR,PG

・10%以上値上がりした銘柄

➡GEV,TXN,INTC

・10%以上値下がりした銘柄

➡NOW,FCX

2026/4/21(火) 決算発表 ~GE,UAL,IBKRなど~

2026/4/22(水) 決算発表 ~GEV,BSX,TSLAなど~

2026/4/23(木) 決算発表 ~FCX,AXP,INTCなど~

4/27週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 4/28(火) 米・S&Pケースシラー住宅価格(20都市)

- 4/28(火) 米・コンファレンスボード消費者信頼感指数

- 4/29(水) 独・CPI

- 4/29(水) 米・住宅建築許可件数(速報)

- 4/29(水) 米・住宅着工件数

- 4/29(水) 米・FRB政策金利

- 4/30(木) 欧・ユーロ圏消費者物価指数(HICP)

- 4/30(木) 欧・ECB政策金利

- 4/30(木) 米・実質GDP

- 4/30(木) 米・PCEデフレータ

- 4/30(木) 米・新規失業保険申請件数

- 5/1(金) 米・ISM製造業景況指数

関心のある決算

来週は46社チェック予定です。

- 4/27(月)アフター セレスティカ(CLS)

- 4/27(月)アフター ランバス(RMBS)

- 4/27(月)アフター ケイデンス(CDNS)

- 4/27(月)アフター ニューコア(NUE)

- 4/28(火)プレ サザンカッパー(SCCO)

- 4/28(火)プレ ユナイテッド パーセル サービス(UPS)

- 4/28(火)プレ コカ・コーラ(KO)

- 4/28(火)プレ コーニング(GLW)

- 4/28(火)プレ スポティファイ(SPOT)

- 4/28(火)プレ ゼネラルモーターズ(GM)

- 4/28(火)プレ ヒルトン(HLT)

- 4/28(火)アフター ロビンフッド(HOOD)

- 4/28(火)アフター ブルームエナジー(BE)

- 4/28(火)アフター テラダイン(TER)

- 4/28(火)アフター ビザ(V)

- 4/28(火)アフター エンフェーズエナジー(ENPH)

- 4/28(火)アフター NXP セミコンダクターズ(NXPI)

- 4/29(水)プレ ソーファイテクノロジーズ(SOFI)

- 4/29(水)プレ アンフェノール(APH)

- 4/29(水)プレ リジェネロン(REGN)

- 4/29(水)プレ アッビィ(ABBV)

- 4/29(水)アフター マイクロソフト(MSFT)

- 4/29(水)アフター アマゾン(AMZN)

- 4/29(水)アフター メタ(META)

- 4/29(水)アフター アルファべット(GOOGL)

- 4/29(水)アフター フォード(F)

- 4/29(水)アフター クァルコム(QCOM)

- 4/29(水)アフター チポトレメキシカングリル(CMG)

- 4/29(水)アフター KLA(KLAC)

- 4/30(木)プレ コノコフィリップス(COP)

- 4/30(木)プレ キャタピラー(CAT)

- 4/30(木)プレ イーライリリィ(LLY)

- 4/30(木)プレ マスターカード(MA)

- 4/30(木)プレ アルトリア(MO)

- 4/30(木)プレ メルク(MRK)

- 4/30(木)プレ ブリストルマイヤースクイブ(BMY)

- 4/30(木)アフター アップル(AAPL)

- 4/30(木)アフター サンディスク(SNDK)

- 4/30(木)アフター レディット(RDDT)

- 4/30(木)アフター リヴィアン(RIVN)

- 4/30(木)アフター アムジェン(AMGN)

- 5/1(金)プレ シェブロン(CVX)

- 5/1(金)プレ エクソンモービル(XOM)

- 5/1(金)プレ モデルナ(MRNA)

- 5/1(金)プレ エスティローダー(EL)

- 5/1(金)プレ リンデ(LIN)

来週は、地政学リスク・金融政策・企業業績が同時に市場を動かす重要局面です。

中東情勢によるエネルギー価格がインフレや政策に影響する一方、AI関連のハイテク決算がリスク許容度を左右し、下押しと上昇の綱引きとなると考えられます。

それでは、また👋

コメント