こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓まとめは以下のとおり。

今週の市場は、中東情勢を背景とした地政学リスクと原油価格の変動に強く影響され、全体として乱高下の激しい展開となりました。

主要株価指数はいずれも週間ベースで下落し、テクニカル面でも200日移動平均線からの乖離が拡大するなど、弱さが目立つ状況となっています。

セクター別では、原油価格の上昇を受けてエネルギーおよび素材セクターが相対的に堅調だった一方、通信セクターはGOOGやMETAの下落により軟調に推移しました。

市場内部では、指数とアドバンス・デクライン(AD)ラインが概ね同方向に動いており、相場全体として広範な弱さが確認される。

投資家心理は弱気方向に傾いているものの、S&P500のバリュエーションは依然として高水準を維持している点が、今後の調整リスクを示唆しています。

来週は雇用統計が最大の注目材料となるほか、個別企業の決算も一部控えています。

市場の主軸テーマとしては、「中東情勢の動向がエネルギー価格を通じてインフレおよび景気に波及する」という構図が引き続き全地域共通の焦点となる見込みです。

それでは順に詳細をみていきます。

3/23週 米国市場の振り返り

総括

今週の米国株は「地政学と原油価格に支配された乱高下相場」となりました。

週前半は外交進展期待により上昇しましたが、実際には交渉不透明感が続き、原油価格の上下に連動して市場心理も大きく揺れ動きました。

特に原油高はインフレと金利上昇を通じてハイテク株のバリュエーションを圧迫し、後半の急落につながりました。

結果として、エネルギー株が相対的に強い一方、テクノロジーや金融など主力セクターが下押しされ、スタグフレーション懸念が市場の中心テーマでした。

3/23~3/27の動向

3/23(月)地政学緩和で全面高

週初の米国株は大きく上昇。中東情勢の急速な緊張緩和と、米国による対イラン攻撃の一時停止が発表され、リスク資産への資金回帰が進みました。原油価格の下落がインフレ懸念を後退させ、航空や産業など景気敏感株が上昇しました。ハイテクも反発し、NvidiaやAppleが上昇するなど、幅広いセクターで買いが入りました。

3/24(火)不透明感でまちまち

主要指数は方向感に欠ける展開。イランが対話を否定したことで地政学リスクが再燃し、原油価格が上昇。エネルギー株は堅調だった一方、ハイテク株には売り圧力がかかり、MicrosoftやOracleなどが下落しました。個人投資家のセンチメントも弱まり、市場全体は調整色を強めました。

3/25(水)停戦期待で再び上昇

週半ばは反発。米国の和平提案報道を受けて外交的解決への期待が高まり、原油価格と金利が低下し、リスクオンが回復しました。半導体株が強く、AMDやIntelが大幅上昇し、ハイテクが相場を牽引しました。一方で原油安によりエネルギー株は軟調となりました。

3/26(木)原油急騰で急落

木曜日は大幅安。中東の緊張再燃と原油価格の急騰により、スタグフレーション懸念が再び強まりました。金利上昇も重なり、特にハイテク株が売られ、Meta PlatformsやAlphabetなどが大きく下落。半導体株も全面安となり、市場全体がリスクオフへ傾きました。一方でエネルギー株は上昇しました。

3/27(金)リスク回避加速で続落

週末も下落が続き、主要指数は大きく値を崩しました。中東情勢の悪化と原油高の長期化懸念がインフレと景気減速の同時進行(スタグフレーション)への警戒を強めました。JPMorgan Chaseなど金融株やハイテク株が売られる一方、Exxon Mobilは原油高を背景に上昇し、セクター間の明暗が鮮明となりました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週も下落基調となり、200日移動平均線とのギャップをさらに拡大。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500同様、200日移動平均線とのギャップをさらに拡大。

【ダウの日足チャート】

※TradingView提供のチャート

↑S&P500やNASDAQと違い、一時回復をみせるも最終的には200日移動平均線とのギャップをさらに拡大させました。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑上の3指数と異なり、何とか200日移動平均線の上を維持しています。

【RSPの日足チャート】

※TradingView提供のチャート

↑先週は何とか200日移動平均線の上をキープできていたものの、今週末にはとうとう200日移動平均線をきってしまいました。

【10年債利回りの日足チャート】

※TradingView提供のチャート

今週は「原油価格と地政学に完全に支配された展開」となりました。

中東情勢の緩和期待が出るたびに利回りは低下する一方、緊張再燃や原油高で即座に上昇するという往復が続きました。

特に重要なのは、インフレ懸念の再燃によりFRBの利下げ期待が急速に後退し、一部では利上げ観測まで浮上した点です。

結果として、金利は高止まりし、金融環境は再び引き締め方向へシフトしており、市場全体にとって重い構造が形成されました。

【ドル指数の日足チャート】

※TradingView提供のチャート

今週は「中東情勢→原油価格→インフレ→金融政策」という連鎖に強く支配された週となりました。

週前半は緊張緩和期待で一時弱含む場面もあったが、交渉の不透明さと衝突継続により、最終的には安全資産需要と金利上昇観測がドルを押し上げました。

特に重要なのは、市場の見方が「利下げ期待」から「高金利長期化、さらには利上げの可能性」へと大きくシフトした点で、今後も地政学リスクが続く限り、ドル高バイアスは維持されやすい構造です。

※主要なマーケットの詳細は以下参照

リンク

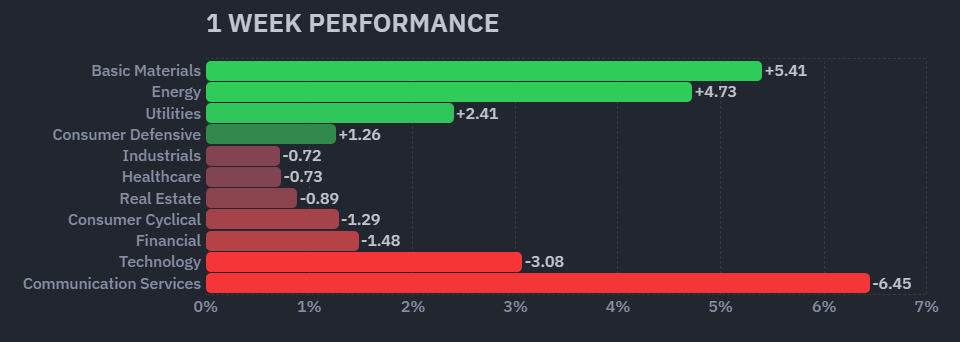

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週は素材とエネルギーセクターが牽引。一方で通信セクターが下落を主導。

【S&P500の週間ヒートMap(出典:finviz)】

↑セクターのパフォーマンス通り、エネルギーと素材セクターの緑が目立ち、通信セクターで特にGOOGとMETAの下落が顕著でした。

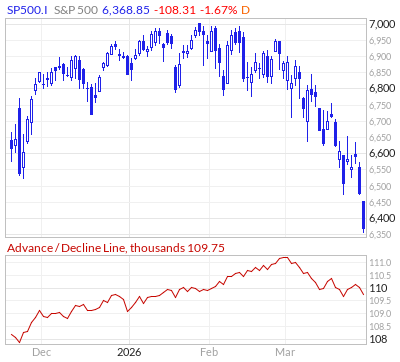

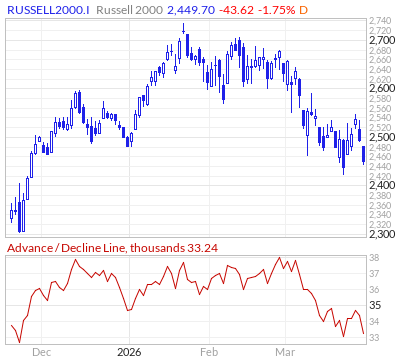

ADライン

今週は指数&ADラインともに概ね同じような方向で動いています。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

ディストリビューションディ

ディストリビューションデイですが、3/23週も先週に続き「No Distribution Data」から変更なしでした。

週間カウント数の推移

・3/23 No Distribution Data

・3/24 No Distribution Data

・3/25 No Distribution Data

・3/26 No Distribution Data

・3/27 No Distribution Data

【ディストリビューションディ(出典:IBD)】

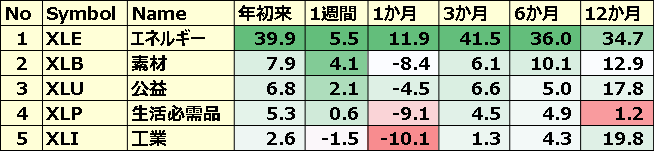

米国のセクターETF 年初来パフォーマンス BEST5

BEST5の顔ぶれに変化はなしです。2/4/5位では順位の変動がありました。

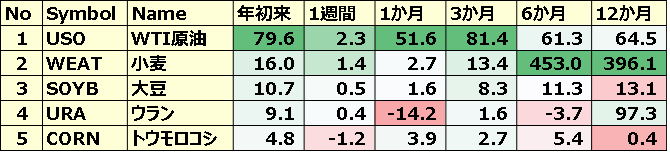

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週から順位変動なしですが、WTIや小麦が上昇幅を拡大。

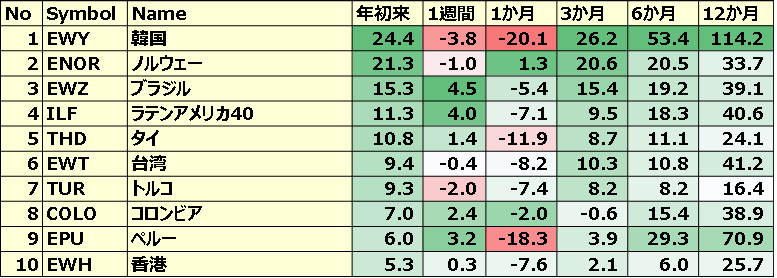

カントリーETF 年初来パフォーマンス BEST10

今週はほぼ顔ぶれに変化なしですが、南米のペルーとコロンビアが復活した代わりに、イスラエルとマレーシアがランク外にはじかれました。

※各セクター&カントリーETFの詳細は以下参照

リンク

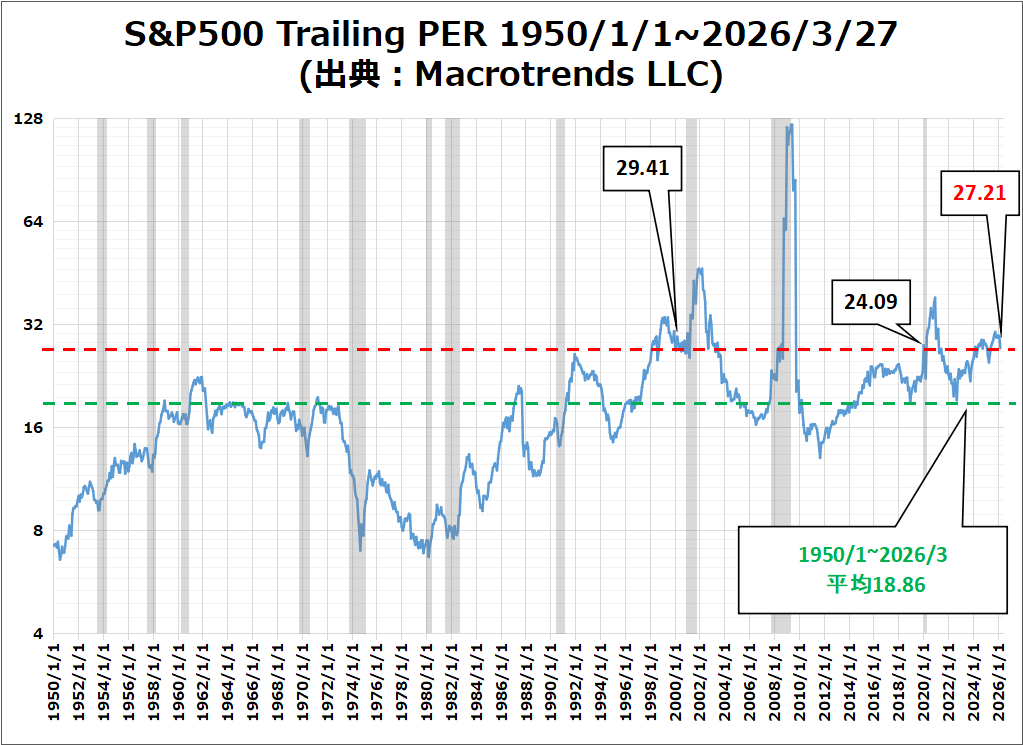

S&P500のバリュエーション

2026年3月27日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは19.9倍で、5年平均19.9倍と同じで、10年平均の18.9倍を上回っています。

また、実績PERは現在26.3倍となっており、5年平均の24.8倍と10年平均の23.2倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、27.21倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より少し低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

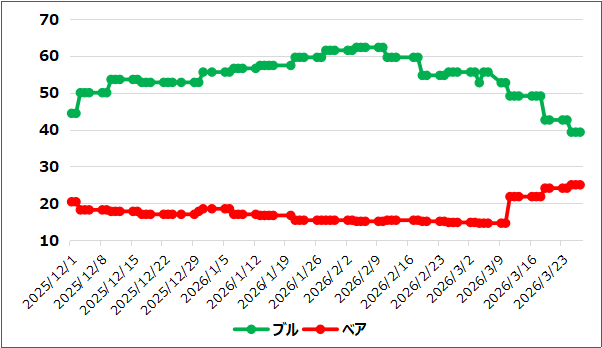

先週とは変わらず弱気に傾いています。これはVIX/Put Call Ratio/S&P500指数の値動き/ブルベア指数から感じた印象です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、終値比較で先週末の26.78から31.05へ大きく上昇。

- 「Put Call Ratio※」は、先週末の終値1から0.97でほぼ横ばい。

- 「ブルベア指数※」は、ブル39.3vs ベア25となりGap縮小。

- S&P500は、200日移動平均線の下で推移中。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週はさらに上昇。30をこえています!

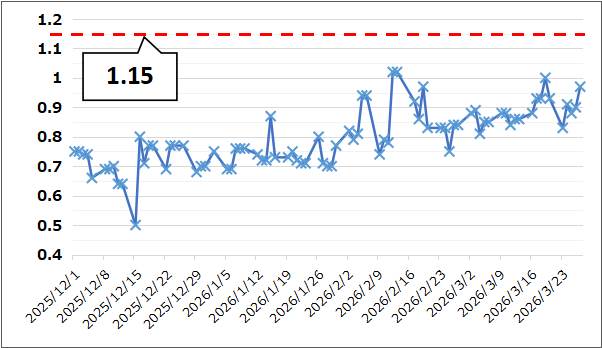

【Put Call Ratio(出典:IBD)】

↑大きな変動なしですが比較的高い水準をキープ。

【ブルベア指数(出典:IBD)】

↑ブルとベアのギャップが縮小しています。

【S&P500の日足チャート】

※TradingView提供のチャート

↑200日移動平均線の下を推移しており、今週はさらに下落しています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

なし

ネガティブサプライズ

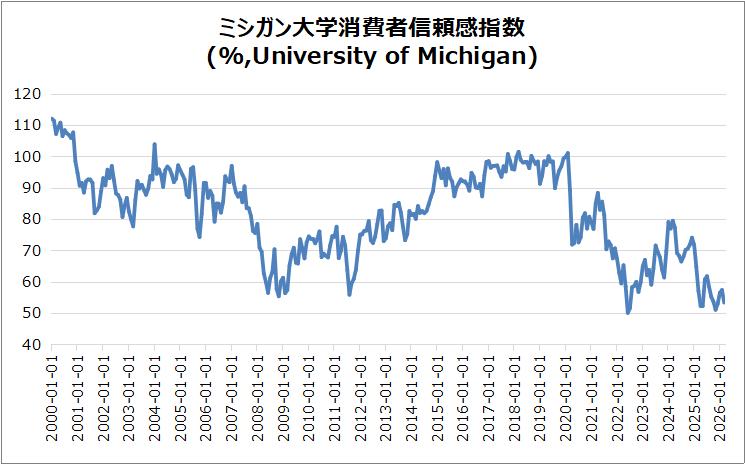

・米・ミシガン大学消費者信頼感指数(確報)

ノンサプライズ

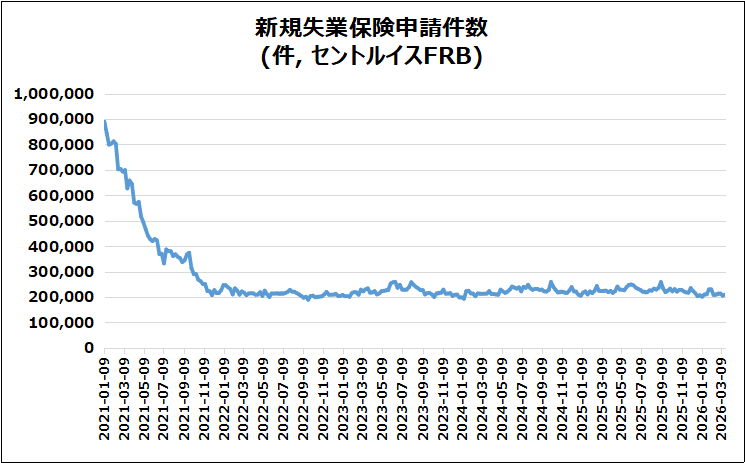

・米・新規失業保険申請件数

米・新規失業保険申請件数

3月第3週は21万件(前月比+5,000件)で予想通りですが、前年平均を下回り低水準を維持しています。

■継続失業保険申請

181.9万件(前週比-3.2万件)と予想を下回り、2024年5月以来の低水準。

■雇用動向の評価

弱い2月雇用統計と対照的で、移民減少による雇用鈍化と整合。

■その他

連邦職員の新規申請は584件(-59件)で限定的。

米・ミシガン大学消費者信頼感指数(確報)

2026年3月の指数は53.3へ下方修正され、前月56.6を下回り低水準に接近しました。全世代・全政治層で悪化しています。

■ 影響要因

ガソリン価格上昇や金融市場の不安定化が背景。イラン紛争がこれらを一段と悪化。

■ 所得層別の動向

中・高所得層や株式保有世帯で信頼感の落ち込みが顕著。

■ 期待とインフレ見通し

短期見通しは14%減、個人財政期待も10%減。一方、長期期待は小幅低下にとどまる。インフレ期待は短期上昇・長期やや低下。

決算

今週は4社チェックしました。

・10%以上値上がりした銘柄

➡BRZE,AGX

・10%以上値下がりした銘柄

➡なし

2026/3/24(火)~27(金) 決算発表 ~CTAS,AGX,CCLなど~

3/30週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

注目は雇用統計に関わる3つの指標ですね。

- 3/30(月) 独・CPI

- 3/31(火) 欧・ユーロ圏消費者物価指数

- 3/31(火) 米・S&Pケースシラー住宅価格(20都市)

- 3/31(火) 米・コンファレンスボード消費者信頼感指数

- 4/1(水) 米・小売売上高

- 4/1(水) 米・ADP雇用者数

- 4/1(水) 米・ISM製造業景況指数

- 4/2(木) 米・新規失業保険申請件数

- 4/3(金) 米・失業率

- 4/3(金) 米・非農業部門雇用者数

- 4/3(金) 米・平均時給

- 4/3(金) 米・ISM非製造業景況指数

関心のある決算

来週は2社チェック予定です。

- 3/31(火)アフター ナイキ(NKE)

- 4/1(水)プレ コナグラ(CAG)

来週は、「中東情勢→エネルギー価格→インフレ・景気」という連鎖が全地域の共通テーマとなっています。

特に米雇用統計と欧州インフレなどが市場方向を左右し、金融政策の見通しにも影響する重要週となります。

それでは、また👋

コメント