こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- 市場は「AI成長期待」と「投資負担・評価の高さ」の綱引きが続く中、短期的なボラティリティとセクター・ローテーションが続く局面

- ダウは過去史上最高値更新

- S&P500は10日移動平均線をわずかに下回る

- NASDAQは50日移動平均線を下回る

- セクター別では生活必需品と工業が強かった

- アップルを除くMAG7は全て下落の週となった

- 主要な株価指数ではNASDAQに明確なダイバージェンスが発生中

- ディストリビューションデイは今週でSP500のみ1回増加

- センチメントは指標を見る限り強気継続だが、陰りあり

- S&P500のバリュエーションは高い水準を維持

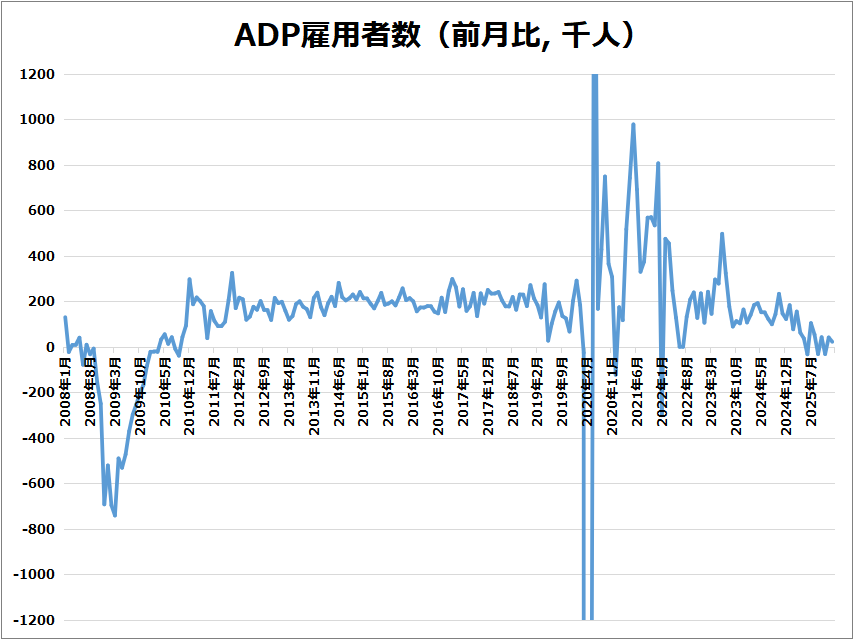

- 個人的にはADPのネガティブサプライズが気になるところ

- 来週の経済指標は雇用統計とCPIに注目

- 来週の決算は35社チェック予定

- 来週は米主要指標の延期で金融政策の方向感がやや不透明な一方、企業決算、インフレ指標が相場の材料

それでは順に詳細をみていきます。

2/2週の振り返り

総括

週前半はAI・半導体の割高感、金利上昇、巨額AI投資の収益化懸念、雇用悪化を背景に調整局面となりましたが、週末にディップ買いで急反発しました。

指数ではダウが優位、ナスダックは相対的に弱くなっています。

市場は「AI成長期待」と「投資負担・評価の高さ」の綱引きが続いており、短期的なボラティリティとセクター・ローテーションが続く局面といえます。

2/2~2/6の動向

2/2(月)株価反発、ハイテク主導で最高値圏へ

S&P500は0.54%上昇し最高値圏に接近。ダウ、ナスダックも上昇。貴金属・暗号資産急落の影響が後退し、再び米株に資金が回帰しました。アップル、AMD、マイクロンなど半導体・成長株が上昇を牽引しており、銀行やキャタピラーなど循環株も堅調でした。一方、原油安でエネルギー株は出遅れており、NvidiaはOpenAI投資の不透明感で下落しました。

2/3(火)テック・半導体の調整で下落

S&P500は0.7%下落、ナスダック100は1.4%安。割高感の強いAI・半導体株に売りが集中しました。長期金利上昇が成長株の割引率を押し上げ、1月の上昇後の利益確定を誘発させました。Nvidia、Broadcom、Micronなどが下落。決算絡みでIntuit、PayPalが急落しました。一方、PalantirやMerckは好材料で上昇。

2/4(水)半導体急落でリスクオフ継続

S&P500は0.3%安、ナスダックは1.6%安。AMDの弱い見通しを受け、半導体が連鎖安となりました。AI競争激化や価格圧力への警戒でソフトウェア株も軟調。防御株・バリュー株が相対的に優位で、アムジェンの好決算がダウを下支えとして機能しました。ADP雇用の減速で景気減速懸念も意識されています。

2/5(木)AI投資負担と雇用指標悪化で続落

S&P500は1.23%安、ナスダックは1.59%安。大型テック集中の巻き戻しが進行しました。アルファベットの巨額AI投資計画が収益化への懸念を再燃させました。クアルコムの弱気見通しで半導体も下押し。失業保険申請の増加や解雇増加がリスクオフを強めました。

2/6(金)急反発、ダウは史上最高値

ダウは2.47%高で過去最高値。S&P500、ナスダックも大幅反発。半導体が急反発し、Nvidia、Broadcom、AMDが7%以上上昇しました。循環株・金融も買い戻され、ディップ買いが優勢。ただし週次ではナスダックは下落、S&P500は小幅安。高バリュエーションやAI投資負担、収益実行リスクへの慎重姿勢は残存しています。

週間で、S&P500は-0.10%、NASDAQは-1.84%、ダウは+2.50%、ラッセル2000は+2.17%でした。

【S&P500の日足チャート】

※TradingView提供のチャート

↑一時50日移動平均線を下回ったものの、そこから反発して現在は10日移動平均線をわずかに下回る位置で推移しています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑4指数の中で最も弱く、現在50日移動平均線の下で推移中。

【ダウの日足チャート】

※TradingView提供のチャート

↑4指数の中で一番力強く推移しており、今週末に過去史上最高値を更新。

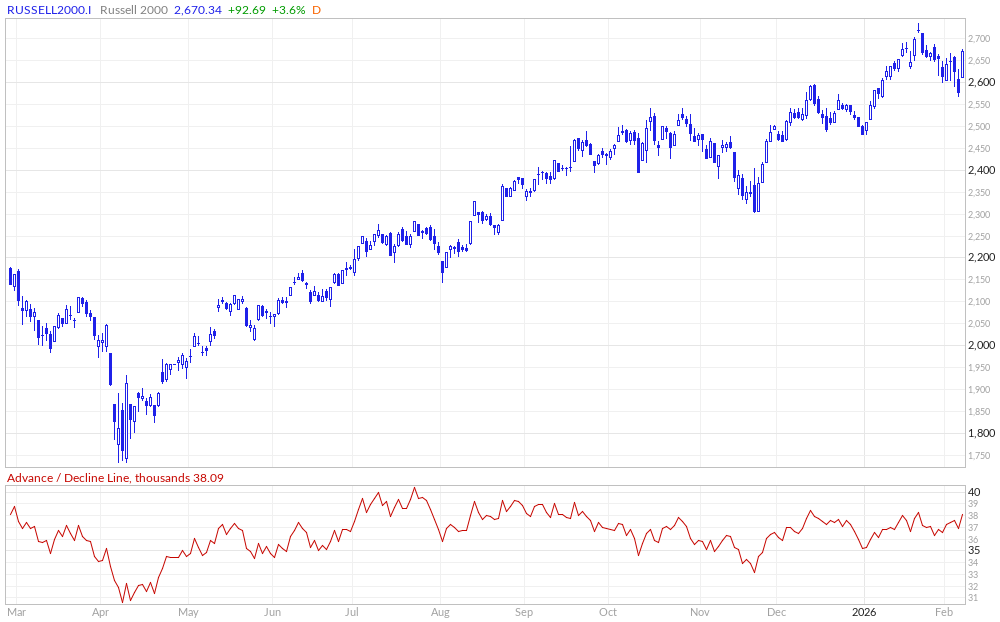

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑瞬間的に50日移動平均線にタッチしたものの、そこから反発を見せて現在は全ての移動平均線を上回っています。

※主要なマーケットの詳細は以下参照

リンク

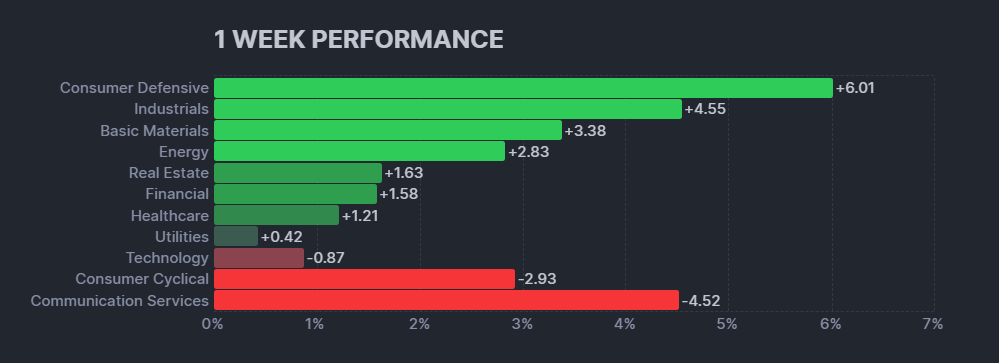

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑今週は生活必需品と工業が強かった一方で、消費者裁量と通信セクターが弱かったです。おそらくビックの下げが大きく影響してそうです。

【S&P500の週間ヒートMap (出典:finviz)】

↑アップルを除くMAG7が不調なのに対して、その他の銘柄ほとんどで上昇が確認されました!!

ADライン

主要な株価指数ではNASDAQに明確なダイバージェンスが発生、ラッセル2000も価格の動きとADラインに乖離が生じています。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

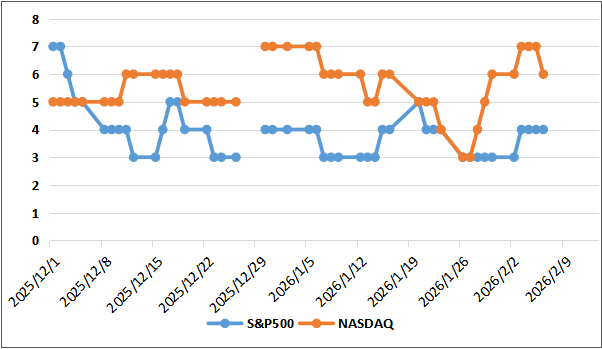

ディストリビューションディ

ディストリビューションデイですが、2/6時点で、SP500は4回、NASDAQは6回となっており、先週からSP500のみ1回増加しました。

週間カウント数の推移

・2/2 SP500:3回/NASDAQ:6回

・2/3 SP500:4回/NASDAQ:7回

・2/4 SP500:4回/NASDAQ:7回

・2/5 SP500:4回/NASDAQ:7回

・2/6 SP500:4回/NASDAQ:6回

【ディストリビューションディ(出典:IBD)】

米国のセクターETF 年初来パフォーマンス BEST5

全体的に上昇基調ですが、相対的に上昇幅が小さい半導体セクターが2ランクダウンしました。

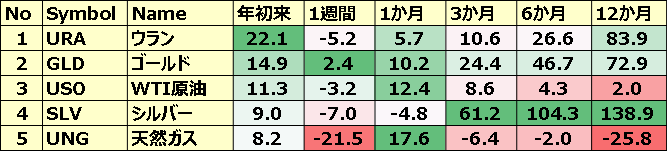

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

天然ガスを筆頭にコモディティが大きく下げたのに対して、ゴールドは今週上昇しました。

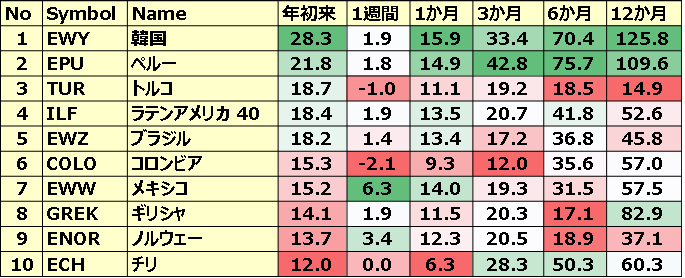

カントリーETF 年初来パフォーマンス BEST10

相変わらず、韓国と南米が上位を占めています。

※各セクター&カントリーETFの詳細は以下参照

リンク

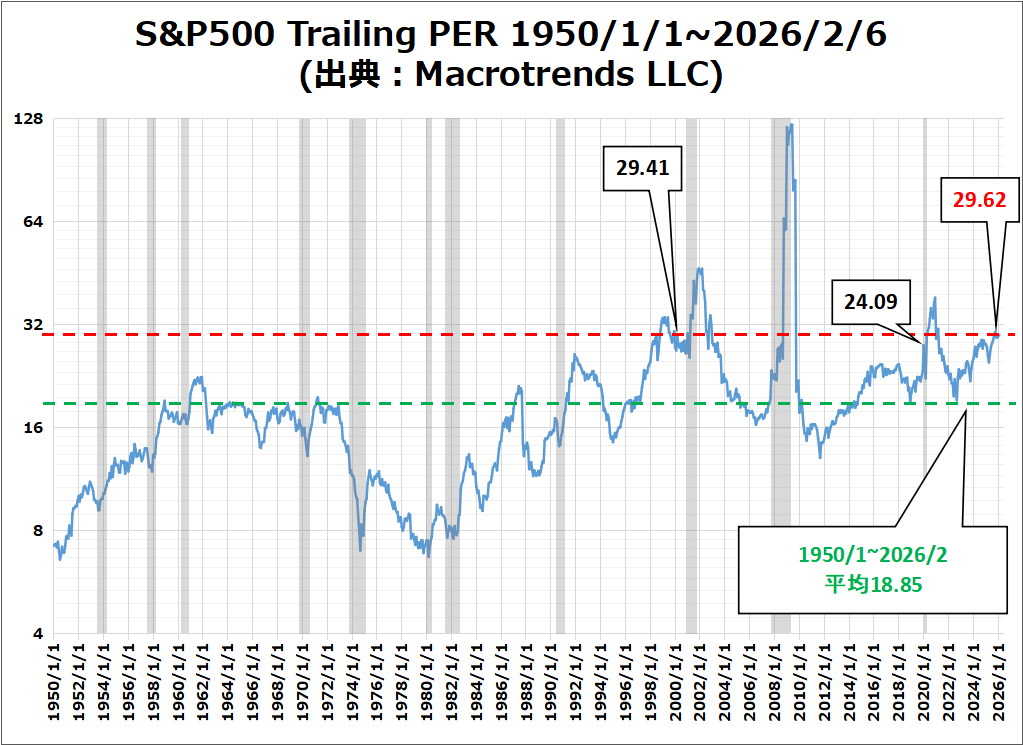

S&P500のバリュエーション

2026年2月6日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.5倍で、5年平均20.0倍と10年平均の18.8倍を上回っています。

また、実績PERは現在27.9倍となっており、5年平均の24.9倍と10年平均の23.1倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、29.62倍となっており、1950/1~2026/2月の平均値18.85を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

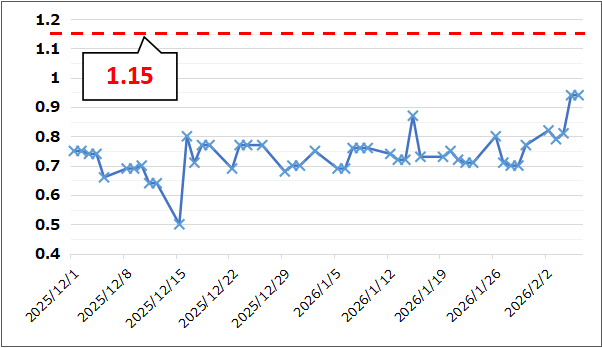

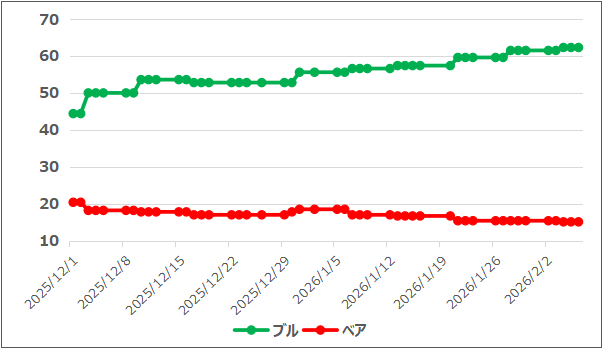

先週と同じく強気継続ですが、VIX/Put Call Ratio/S&P500指数の動向から陰りがみえてきている印象です。以下、センチメントに関わる数値などです。

- 「VIX」は、変動が激しかったものの終値比較では先週末の17.44から17.76となり小幅上昇で終了。

- 「Put Call Ratio※」は、先週末の終値0.77から0.94に上昇。

- 「ブルベア指数※」は、ブル62.3 vs ベア15.1となり、今週さらにブルとベアの差が拡大しました。

- S&P500は、10日移動平均線をわずかに下回る位置で推移。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は変動が激しかったものの終値では先週末とほぼ同水準で終了

【Put Call Ratio(出典:IBD)】

↑先週からじりじりと上昇しており0.94で終了!!

【ブルベア指数(出典:IBD)】

↑先週同様、ブルとベアの差が拡大しました!!

【S&P500の日足チャート】

※TradingView提供のチャート

↑週前半~中盤にかけては下落基調で、木曜日には一気に50日移動平均線(赤線)をわりこみましたが、金曜には反発し21日指数移動平均線(ピンク線)と50日移動平均線(赤線)を回復しています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

ポジティブサプライズ

・米・ISM製造業景気指数

・米・ISM非製造業景気指数

・米・ミシガン大学消費者信頼感指数

ネガティブサプライズ

・米・ADP雇用者数

・米・新規失業保険申請件数

ノンサプライズ

・欧州・ユーロ圏消費者物価指数(HICP)

・欧州・ECB政策金利

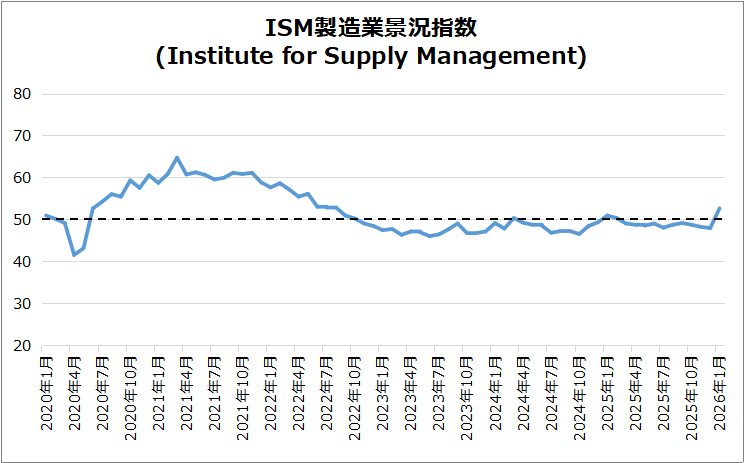

米・ISM製造業景気指数

1月は52.6と12月47.9・予想48.5を大幅に上回り(ポジティブサプライズ)、12カ月ぶりに拡大圏となりました。

- 内訳:新規受注・生産・納品・在庫は改善。雇用と在庫はなお縮小圏。

- 物価:価格圧力はほぼ横ばい。

- 背景:年初の再発注や、関税による値上がり見越しの需要が影響。

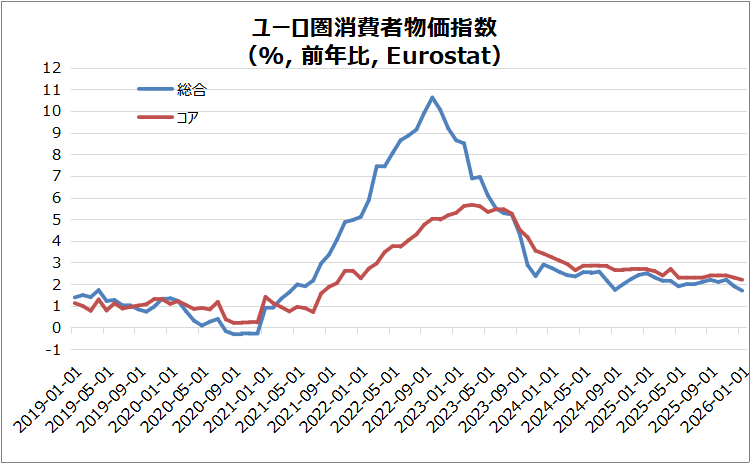

欧州・ユーロ圏消費者物価指数(HICP)

総合(1.7%)・コア(2.2%)ともに予想と一致しました。

- 要因:ユーロ高(1.20ドル超)とエネルギー価格の下落が押し下げ。

- 内訳:サービスは3.2%に鈍化、エネルギーは▲4.1%。一方、未加工食品と非エネルギー工業財は上昇。

- 国別:仏・西・伊は鈍化、独は小幅上昇。

米・ADP雇用者数

1月の民間雇用は+2.2万人でした。これは12月(下方修正)や予想(+4.8万人)を下回る低調な結果でした。

- 業種別:医療+7.4万人、金融+1.4万人、建設+0.9万人。貿易・運輸・公益、レジャーは各+0.4万人。専門・ビジネス▲5.7万人、製造▲0.8万人(24年3月以降減少続く)。

- 企業規模:中堅+3.7万人、小規模横ばい、大企業▲1.8万人。

- 全体感:雇用創出は鈍化基調だが、賃金は安定。

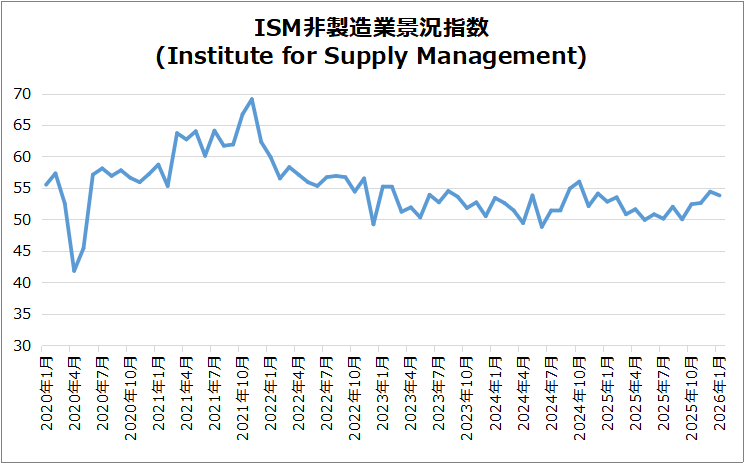

米・ISM非製造業景気指数

1月は53.8で横ばいな結果となり、予想(53.5)を上回るポジティブサプライズでした。

- 内訳:ビジネス活動は加速。新規受注・雇用・納入は減速。在庫・受注残は縮小継続。

- 物価・背景:価格圧力は上昇。関税や地政学的不確実性への言及増。燃料価格は低下も、価格上昇の持続性に警戒。

欧州・ECB政策金利

ECBは予想と一致の金利据え置き(2.15%)としました。

■ 物価見通し

・中期的にインフレ2%目標で安定見通し

・数値は今後不均一に変動の可能性

■ 経済認識

・ユーロ圏経済は堅調

■ リスク要因

・貿易政策・地政学リスクで先行き不透明

・単一データで政策判断せず、不確実性は高水準

米・新規失業保険申請件数

前週比+2.2万件の23.1万件となり、予想(21.2万件)を上回るネガティブサプライズで、約2カ月ぶりの高水準となりました。

■ 継続受給者数

・184.4万人(前週比+2.5万人)

・一時的な低水準から反発

■ 背景・要因

・冬の嵐による業務混乱が主因

・低解雇率・低採用率の基調は維持

■ 連邦職員

・新規申請は568件(前週比-230件)

雇用統計

政府閉鎖の影響で次週に延期となりました。

米・ミシガン大学消費者信頼感指数

2月は57.3(前月比+0.9)と3カ月連続上昇し、予想を上回るポジティブサプライズな結果となりました。

- 内訳:株式保有層が改善を牽引。非保有世帯は低迷。足元の家計・耐久財認識は小幅改善も、長期の景況期待はやや悪化。

- 不安要因:物価高による家計悪化や失業リスクへの懸念が根強い。

- インフレ期待:1年先は3.5%に低下、長期は3.4%に小幅上昇。

決算

今週は32社チェックしました。

GOOGL,AMZNの決算後の動きさえないですね・・・

・10%以上値上がりした銘柄

➡ENPH,SMCI,LLY,MSTR

・10%以上値下がりした銘柄

➡RMBS,PYPL,AMD,BSX,SNAP,ELF,EL,DOCS

2026/2/3 決算発表 ~AMD,SMCI,AMGNなど~

2026/2/4 決算発表 ~LLY,GOOGL,ELFなど~

2026/2/5 決算発表 ~RL,AMZN,RDDTなど~

2/9週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 2/10(火) 米・小売売上高

- 2/11(水) 米・失業率

- 2/11(水) 米・非農業部門雇用者数

- 2/11(水) 米・平均時給

- 2/12(木) 米・新規失業保険申請件数

- 2/13(金) 米・CPI

関心のある決算

来週は35社チェック予定です。

- 2/9(月)プレ マンデードットコム(MNDY)

- 2/9(月)プレ キンドリル(KD)

- 2/9(月)アフター オンセミコンダクター(ON)

- 2/10(火)プレ コカコーラ(KO)

- 2/10(火)プレ CVSヘルス(CVS)

- 2/10(火)プレ スポティファイ(SPOT)

- 2/10(火)プレ データドッグ(DDOG)

- 2/10(火)プレ アストラゼネカ(AZN)

- 2/10(火)プレ フェラーリ(RACE)

- 2/10(火)プレ マリオット(MAR)

- 2/10(火)アフター ロビンフッド(HOOD)

- 2/10(火)アフター アステララボ(ALAB)

- 2/10(火)アフター フォード(F)

- 2/10(火)アフター アップスタート(UPST)

- 2/10(火)アフター クラウドフレア(NET)

- 2/11(水)プレショピファイ(SHOP)

- 2/11(水)プレ バーティブ(VRT)

- 2/11(水)プレ ユニティ(U)

- 2/11(水)プレ ヒューマナ(HUM)

- 2/11(水)プレ Tモバイル(TMUS)

- 2/11(水)プレ マクドナルド(MCD)

- 2/11(水)アフター アップラビン(APP)

- 2/11(水)アフター アルべマール(ALB)

- 2/11(水)アフター シスコ(CSCO)

- 2/11(水)アフター ハブスポット(HUBS)

- 2/11(水)アフター コムストック(CRK)

- 2/12(木)プレ ハウメットエアロスペース(HWM)

- 2/12(木)プレ クロックス(CROX)

- 2/12(木)アフター コインベース(COIN)

- 2/12(木)アフター アリスタネットワークス(ANET)

- 2/12(木)アフター トースト(TOST)

- 2/12(木)アフター ドラフトキングス(DKNG)

- 2/12(木)アフター アプライドマテリアルズ(AMAT)

- 2/13(金)プレ モデルナ(MRNA)

- 2/13(金)プレ キャメコ(CCJ)

来週は、米主要指標の延期で金融政策の方向感がやや不透明な一方、企業決算、インフレ指標が相場の材料となると思われます。

それでは、また👋

コメント