こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は1週間で1%以上の上昇を記録

- S&P500は再び最高値付近で推移

- ディストリビューションデイは1回づつ増加

- S&P500の12カ月先PERは22.1倍で平均に対し割高

- S&P500は10日と21日移動平均線を奪還

- センチメントは再び強気に傾く

- ISMの指数と新規失業保険申請件数はネガティブ

- 決算後に10%以上変動する銘柄が多い印象

- 来週の決算は20社チェック予定

- CPIと小売売上高に注目

- 米中貿易協議期限/米露首脳会談/主要指標発表が相場にどう影響を与えるか観察

それでは順に詳細をみていきます。

8/4週の振り返り

米国市場

月曜は、利下げ期待と買い戻しを背景にテック株が上昇したことで、S&P500やナスダックも1.5%以上の上昇を記録しましたが、火曜は悲観的なISM、貿易緊張、まちまちな企業決算で1%未満の下落。

水曜は、企業決算や貿易政策の影響を評価する中で指数は1%以上の上昇をみせました。一方、木曜はトランプ氏の強硬姿勢と関税発表で市場に緊張感がもたらされ小幅下落したものの、金曜にはAppleの米国投資計画発表でテク株主導による上昇をした結果、主要指数は全てプラスで1週間を終えました。

今週は上昇と下落が混在していたものの、上昇の勢いが強かった印象です。

- S&P500 +2.43%

- NASDAQ +3.87%

- ダウ +1.35%

- ラッセル2000 +2.38%

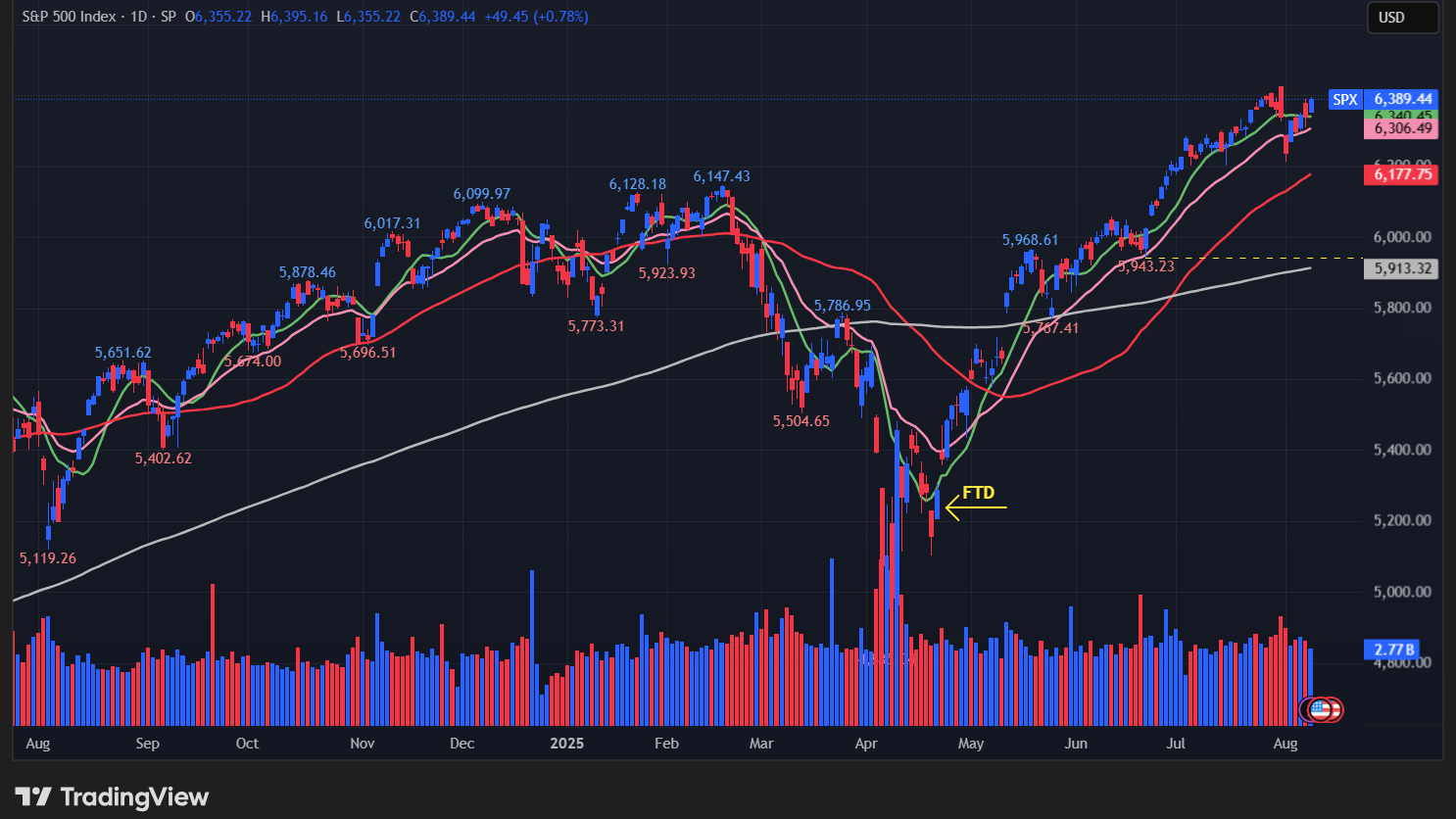

【S&P500のチャート】

※TradingView提供のチャート

↑先週は10日と21日移動平均線を下回ったものの、今週にはそれらを取り返し、再び10日移動平均線を上回って1週間を終えました。

終値ベースでは限りなく最高値に近いところで推移しているので、来週は再び最高値をとりに行くのか、レンジになるのか、それとも下落に転じるか観察します。

ちなみにディストリビューションデイは、S&P500で5回、NASDAQで2回となりました。先週からそれぞれ1回づつカウント数が増加しています。

※各セクター&カントリーETFは以下参照

リンク

ファクトセット

S&P500の12カ月先PERは22.1倍で、5年平均19.9倍と10年平均の18.5倍を上回っています。

また、実績PERは現在27.7倍となっており、5年平均の25.0倍と10年平均の22.6倍を上回っています。

参考までに、ドットコムバブル時の天井とされる2020年3月の実績PERは約27倍で、コロナ禍から復活したブル相場の天井である2021年12月は約24倍でした。

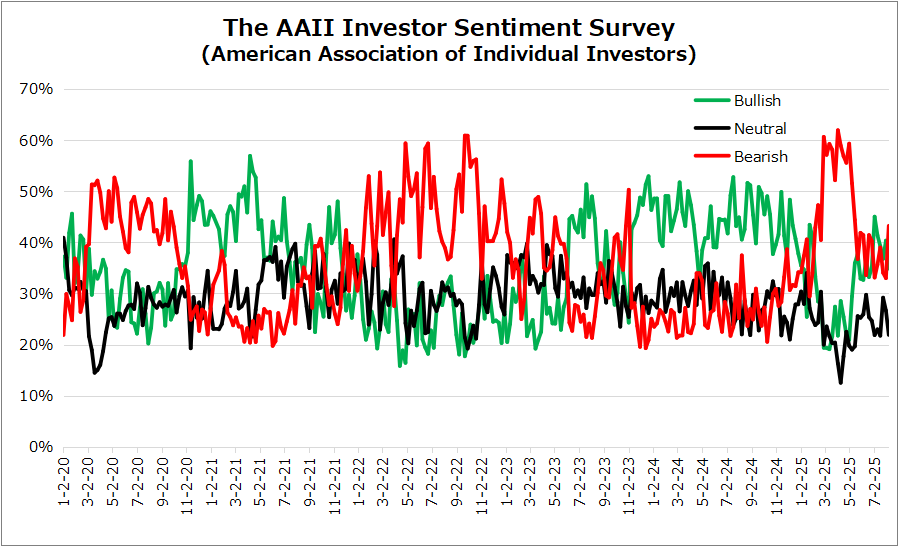

センチメント

先週とは異なり、VIXは大きく低下したことから弱気に傾く流れは弱回り、Put call ratioも小幅に下落したため、強気な状態が継続されていると思います。

一方、AAIIセンチメントのみが、弱気な状態を示しているのでアンマッチですが、VIXやPut call ratioの方が市場の動きにあっていることから、これらの値が示す状態が現在のセンチメントを表現していると思います。

- 「VIX」は、先週末の20.38から15.15まで大きく下がりました。

- 「Put Call Ratio※」は、先週末の0.76から0.7となり小幅下落。

- 「AAIIセンチメント」は久しぶりにBullishがBearishを下回りました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑先週の上昇とは対称的に今週は大きく低下し、再び低い水準を記録。

↑数週間BullishがBearishを上回っていましたが、今週はひさしぶり逆転し、BaerishがBullishを上回るかたちとなりました。次週の展開がどうなるか引き続きチェックしていきます。

Bullish 40.33% → 34.87%

Neutral 26.67% → 21.90%

Bearish 33.00% → 43.23%

経済指標

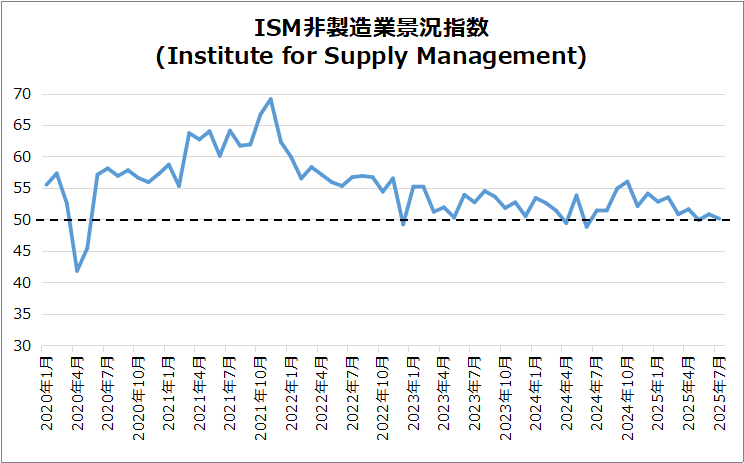

米・ISM非製造業景気指数

7月に50.1へ予想外の低下、サービス部門の停滞を示唆。

- 主要項目の動向:ビジネス活動・新規受注・在庫がいずれも減速。

- 価格と関税:価格圧力は2022年10月以来の高水準に上昇。関税の影響が話題に。

- 雇用・受注:雇用は加速的に減少し、2か月連続で収縮。受注残高も減少。

- 国際貿易:新規輸出・輸入はともに拡大から収縮に転じ、関税が影響。

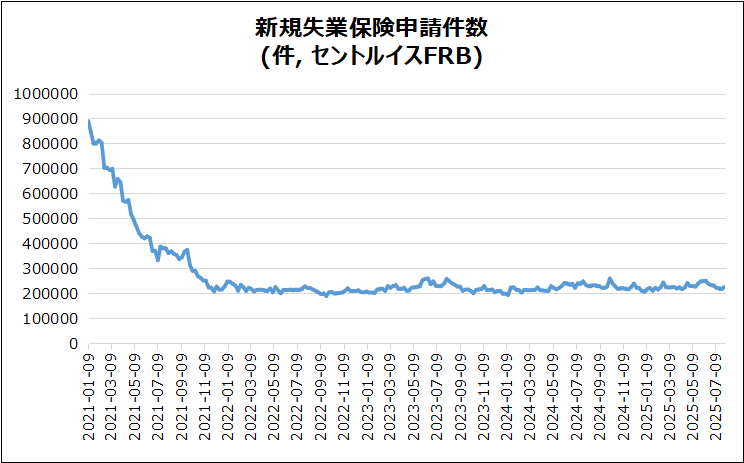

米・新規失業保険申請件数

7月最終週の新規申請は226,000人(前週比+7,000人)で、市場予想の221,000人を上回り、ネガティブサプライズとなりました。

継続失業保険申請件数

継続申請は1,974,000人(+38,000人)と予想の1,950,000人を超え、2021年11月以来の高水準。

雇用市場の動向

雇用減速と労働市場の緩和傾向が強まるも、新規申請は6月初旬のピークを下回る。

政府関連の動き

政府職員の申請はDOGEの解雇後708人で、前週より14人減も4カ月ぶり高水準。

決算

今週は45社チェックしました。

決算後に10%以上変動する銘柄が多い印象でした。

・10%以上値上がりした銘柄

➡AXON,ANET,ALAB,SHOP,APP,DUOL,CELH,SOUN

・10%以上値下がりした銘柄

➡ON,TGTX,HIMS,VRTX,SMCI,UPST,FTNT,LLY,TTD,SMR,PINS,TWLO

8/11週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標に注目です。

- 8/12(火) 米・CPI

- 8/13(水) 独・CPI

- 8/14(木) 米・PPI

- 8/14(木) 米・新規失業保険申請件数

- 8/15(金) 米・小売売上高

- 8/15(金) 米・鉱工業生産指数

- 8/15(金) 米・ミシガン大学消費者信頼感指数(速報)

関心のある決算

来週は20社チェック予定です。

- 8/11(月)プレ マンデードットコム(MNDY)

- 8/11(月)プレ バリック(B)

- 8/11(月)アフター オクロ(OKLO)

- 8/11(月)アフター プラグパワー(PLUG)

- 8/11(月)アフター GoPro(GPRO)

- 8/11(月)アフター ヤラ(YALA)

- 8/12(火)プレ サークル(CRCL)

- 8/12(火)プレ シー(SE)

- 8/12(火)プレ オンホールディング(ONON)

- 8/12(火)アフター コアウィーブ(CRWV)

- 8/12(火)アフター リゲッティ(RGTI)

- 8/12(火)アフター カヴァ(CAVA)

- 8/13(水)プレ マレックス(MRX)

- 8/13(水)アフター シスコ(CSCO)

- 8/13(水)アフター ディーローカル(DLO)

- 8/14(木)プレ JDドットコム(JD)

- 8/14(木)プレ ディアー(DE)

- 8/14(木)プレ タぺストリ―(TPR)

- 8/14(木)アフター アプライドマテリアルズ(AMAT)

- 8/14(木)アフター ヌーホールディングス(NU)

来週は米中貿易協議期限や米露首脳会談、主要指標発表が相場にどのような影響を与えるか観察したいと思います。

それでは、また来週👋

コメント