こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は3%以上の上昇を記録

- 地域紛争の停戦と利下げ期待が好感

- S&P500とNASDAQのディストリビューションデイは先週からそれぞれ低下

- NASDAQの価格推移は上昇基調、AD Lineは下落基調で対照的

- S&P500の12カ月先PERは21.9倍で、5年平均・10年平均に対して割高感あり

- センチメントは強気に傾いてると感じる

- 住宅関連のハードデータがネガティブだったことが懸念点

- 決算で印象に残る銘柄はなし

- 来週の決算はチェック予定なし

- 来週の経済指標は雇用統計に注目

- 関税・貿易関連/パウエル議長の発言/経済指標などが相場に与える影響に注目

それでは順に詳細をみていきます。

6/23週の振り返り

米国市場

月曜と火曜は、中東情勢の緊張緩和(イラン・イスラエル停戦)や石油価格下落によるインフレ懸念の後退が好感され、それぞれ約1%づつ主要指数は上昇しました。

水曜は、パウエル議長の議会証言で大きな動きはなかったものの、木曜には関税問題の軽視やトランプ氏によるFRB議長の早期指名の憶測が市場心理を支援し、主要指数は0.5%以上の上昇を記録。

金曜も貿易協定の進展や利下げ期待が追い風となり、上昇を継続して、S&P500とNASDAQは史上最高値を更新しました。

その結果、6月のトリプルウィッチング後の週で、比較的珍しい上昇をみせ、各指数は3%以上の上昇となりました。

- S&P500 +3.44%

- NASDAQ +4.25%

- ダウ +3.82%

- ラッセル2000 +3.00%

【S&P500のチャート】

※TradingView提供のチャート

↑今週で史上最高値を更新し、10日(緑)/21日(ピンク)/50日(赤)/200日(グレー)の移動平均線を全て上回りながら推移しています。50日移動平均線が200日移動平均線を上回るのも時間の問題ですね。

Market In Out のAD Lineは今のところ下落をみせていません。

【S&P500とAD Lineチャート】

※Market In Out提供のチャート

ちなみにディストリビューションデイは、S&P500で5回、NASDAQで1回となりました。先週からS&P500は2回カウント数が減少、NASDAQは3回カウント数が減少しました。

来週も引き続き、このディストリビューションデイには注目したいと思います。

【NASDAQのチャート】

※TradingView提供のチャート

↑S&P500同様に、史上最高値&全ての移動平均線を上回っています。また50日移動平均線が200日移動平均線とクロスしていて、S&P500より少し、チャート的には良い印象です。来週早々に50日が200日を上回ると思います。

Market In Out のAD Lineは指数の価格推移と異なり、下落基調となっているのが懸念点です。一方NASDAQ100のAD Lineは上昇を見せているものの、指数の価格推移に比べて息切れ感を感じます。

【NASDAQとAD Lineチャート】

※Market In Out提供のチャート

【NASDAQ100とAD Lineチャート】

※Market In Out提供のチャート

【ダウのチャート】

※TradingView提供のチャート

↑主要指数の中でも出遅れ感はありますが、今週にS&P500同様、全ての移動平均線を上回りました。S&P500とNASDAQと異なり、史上最高値まであと少しです。

Market In Out のAD Lineは今のところ下落をみせていません。

【NASDAQ100とAD Lineチャート】

※Market In Out提供のチャート

※各セクター&カントリーETFは以下参照

リンク

ファクトセット

S&P500の12カ月先PERは21.9倍で、5年平均19.9倍と10年平均の18.4倍を上回っています。

また、実績PERは現在26.9倍となっており、5年平均の24.9倍と10年平均の22.4倍を上回っています。

参考までに、ドットコムバブル時の天井とされる2020年3月の実績PERは約27倍で、コロナ禍から復活したブル相場の天井である2021年12月は約24倍でした。

センチメント

今週は先週と比べてVIXとPut Call Ratioが低下していることから、強気に傾いていると感じる一方、AAIIセンチメントがほぼ変化が見られない状況となっています。

このように「VIX・Put Call Ratio」と「AAIIセンチメント」でアンマッチな感じはしますが、現在の指数の値動きを考慮すると、VIXやPut Call Ratioの方が現在の市場心理を示していると考えます。

- 「VIX」は、先週末の20.62から16.32となり大幅下落。

- 「Put Call Ratio※」は、先週末の0.75から0.67となり先週から下落。

- 「AAIIセンチメント」は先週からほぼ変化なし。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑イラン・イスラエル停戦をきっかけに1週間を通じて下落基調となりました

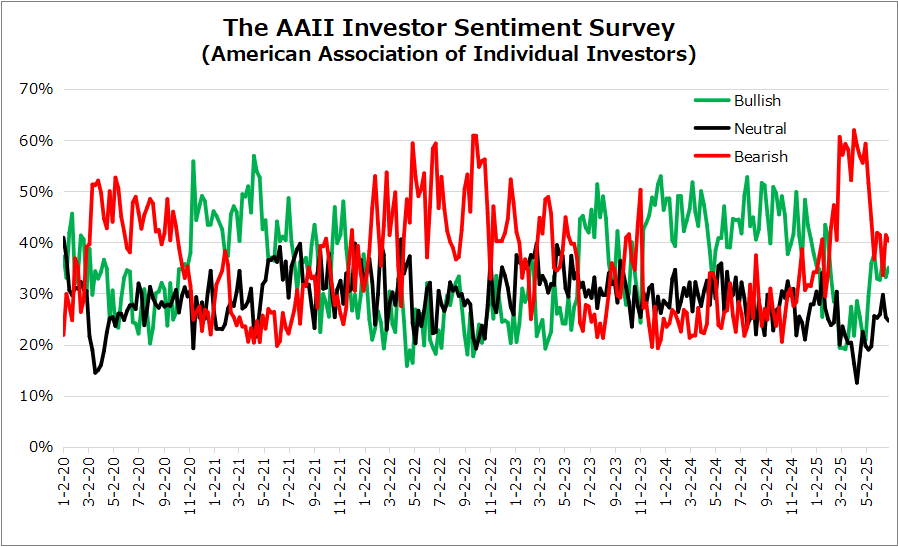

↑先週から大きな変化はなく、BearishがBullishを上回る状況が継続

Bullish 33.2% → 35.1%

Neutral 25.4% → 24.7%

Bearish 41.4% → 40.3%

経済指標

信頼感指数などのソフトデータは改善が見られるものの、住宅関連のハードデータのネガティブサプライズが気になるところです。

欧・ユーロ圏製造業PMI

6月は49.4で予想49.7を下回り、ネガティブサプライズでした。

生産

4か月連続増加も拡大は鈍化

新規受注

3年超の減少が終了し安定

雇用・購買

雇用は減少、購買縮小も減少幅は限定的

価格

原材料・生産物価ともに下落

信頼感

5月からやや低下

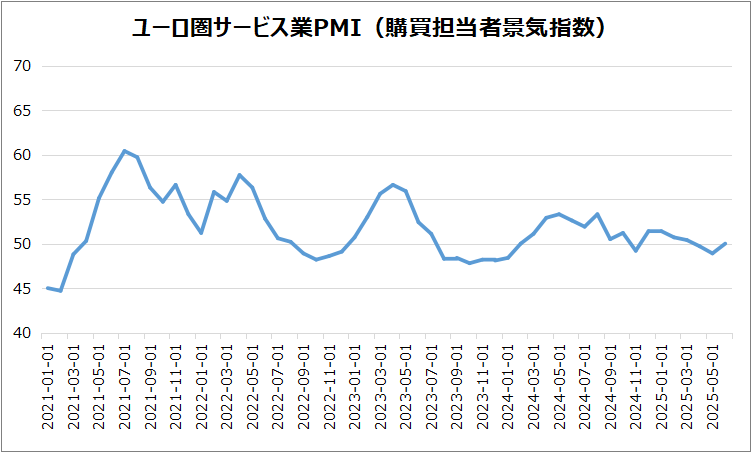

欧・ユーロ圏サービス業PMI

49.7→50.0に上昇し、市場予想と一致。

活動量

4か月連続で増加

成長ペース

6月は鈍化

新規受注

製造業の長期収縮が終了

購買・雇用

購買縮小、雇用は減少加速

価格

原材料・生産物価ともに下落

見通し

製造業の先行きは楽観

米・S&Pケースシラー住宅価格(20都市)

前月の+4.1%から鈍化し+3.4%で予想+4.0%を下回ったことでネガティブサプライズ、これは2023年8月以来で最も緩やかな伸びとなります。

要因と背景

・高基準年の効果により伸びが相対的に鈍化

・長期国債利回りの上昇で住宅ローン金利が上昇、買い手の負担が増加

地域別の傾向

・上昇率が高い都市:ニューヨーク(+8.0%)、シカゴ(+6.0%)、デトロイト(+5.5%)、クリーブランド(+5.2%)

・下落した都市:ダラス(-0.2%)、タンパ(-2.2%)

住宅市場は地域ごとに温度差があり、金利上昇の影響が顕在化し始めていることが読み取れます。

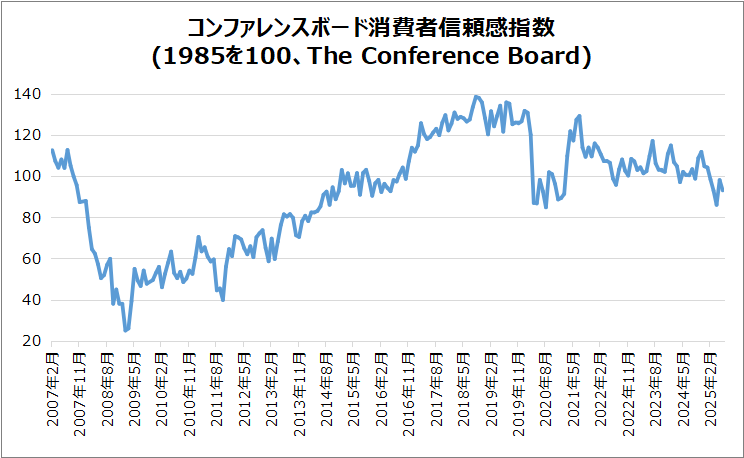

米・コンファレンスボード消費者信頼感指数

・6月は93.0に低下(5月は98.4)し、予想99.7を下回るネガティブサプライズ。

・現在の状況指数:129.1(前月比▲6.4pt)

・期待指数:69.0(▲4.6pt)、不況リスクの基準である80を大幅に下回りました。

下落要因と消費者心理

・企業環境・労働市場の現状と将来見通しの悪化が主因

・雇用状況の評価は6ヶ月連続で低下も、なお堅調な労働市場との整合性あり

・期待指数を構成する「事業環境・雇用・所得」すべてが弱含み

属性別傾向

・信頼感の低下は全年齢層・所得層・政治的立場で広く共有

・共和党支持者で最大の落ち込み

主な懸念事項と期待

・最も頻出の懸念は関税・物価・インフレ

・インフレ期待は12ヶ月先で6.0%に低下(5月6.4%、4月7.0%)

・地政学的リスク・社会不安の懸念も微増

株価・金利・家計感

・株価見通しは回復傾向(株価上昇を予想:45.6%)

・金利上昇を予想:57%で2023年10月以来の高水準

・家計の現状評価はわずかに悪化、将来の財務期待は4か月ぶりの高水準に回復

消費意欲の変化

・自動車購入意向は横ばい、住宅購入は減少

・家電は増加、電子機器は減少

・サービス支出は全体的に減少傾向、ただし外食・フィットネス・旅行(特に海外)は堅調

今後6ヶ月の見通し

・事業・雇用・所得の先行きに悲観的傾向

- 景気改善予想:16.7%(前月19.9%)

- 雇用増加予想:15.4%(前月18.6%)

- 所得増加予想:16.3%(前月18.6%)

米・住宅建築許可件数(確報)

2025年5月は予想(年率139.3万戸)とほぼ一致で年率139.4万戸、これは2020年6月以来の最低水準でした。

要因

住宅ローン金利上昇と輸入関税が需要を抑制

住宅タイプ別

・一戸建て:2.6%減の89.9万戸(2023年4月以来の低水準)

・5戸以上:0.9%増の44.2万戸

地域別

・北東部:9.6%減

・南部:2.6%減

・西部:5.5%減

・中西部:11.9%増

米・実質GDP(確報)

2025年Q1は年率▲0.5%、これは3年ぶりのマイナス成長でした。

主因

・消費支出:+0.5%と鈍化(前回+1.2%)

・輸出:+0.4%(前回+2.4%)に下方修正

その他要素

・輸入:▲37.9%、備蓄による急増で一部相殺

・政府支出:▲4.6%、2022年以降最大の減少

・固定投資:+7.6%、堅調だが初期推計を下回る

米・新規失業保険申請件数

6月21日週は236,000件で市場予想を下回りましたが平均超えを記録。

継続申請

未解決件数は1,974,000件と急増し、2021年11月以来の高水準

雇用状況

失業者の再就職が困難に

政府関連

政府職員の申請は480件で55件減少

米・PCE

総合:2.3%(予想2.3%)、コア:2.7%(予想2.6%)でコアが0.1%のネガティブサプライズでした。

総合

・前月比+0.1%で、4月と同水準・予想通り

・商品価格:+0.1%、サービス価格:+0.2%(前月+0.1%)

コア(食品・エネルギー除く)

前月比+0.2%で予想の+0.1%を上回る

補足

・食品価格:+0.2%(前月▲0.3%)

・エネルギー価格:▲1.0%(前月+0.5%)

米・ミシガン大学消費者信頼感指数(確報)

・先月の60.5から60.7になり上方修正(5月は52.2)

・予想の60.5を上回りポジティブサプライズ

・6か月ぶりに信頼感が改善

現況指数

・63.7→64.8に上昇(5月は58.9)

・個人財政・ビジネス状況の期待は20%以上改善

期待指数

・58.4→58.1に下方修正(5月は47.9)

インフレ期待

・1年後:6.6%→5.0%に急低下(予備見積5.1%)

・長期:4.1%→4.0%(5月は4.2%)

決算

今週は7社をチェック、詳細は以下リンク。

・10%以上値上がりした銘柄

➡NKE

・10%以上値下がりした銘柄

➡なし

6/30週の注目内容

関心のある経済指標&イベント

来週は特に雇用統計に注目!

- 6/30(月) 独・消費者物価指数(速報)

- 7/1(火) ユーロ圏消費者物価指数(HICP)

- 7/1(火) 米・ISM製造業景気指数

- 7/2(水) ユーロ圏失業率

- 7/3(木) 米・雇用統計

- 7/3(木) 米・新規失業保険申請件数

- 7/3(木) 米・ISM非製造業景気指数

関心のある決算

来週はチェック予定なしです。

来週は米中関税休戦の期限や貿易交渉の行方、ECBフォーラムでのパウエル議長らの発言に注目しながら、米雇用統計や各国のPMI/インフレなどの重要指標を横目でみつつ、それらがどのようにマーケットに作用するか気にかけたいと思います。

それでは、また来週👋

コメント