こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は全てマイナスを記録

- ディストリビューションデイはS&P500で6回、NASDAQで3回

- S&P500のディストリビューションデイのカウント数がハイペースで増加

- センチメントは今後弱気に傾いていく可能性あり

- 物価指数や消費者信頼感指数などの経済指標は問題なし

- 決算で印象に残る銘柄はなし

- 来週の決算は3社をチェック予定

- 地域紛争/関税関連/政策金利/経済指標が与える影響に焦点

- 特に地域紛争がはじまったイランとイスラエルの動向に注目

それでは順に詳細をみていきます。

6/9週の振り返り

米国市場

月曜はロンドンで始まった米中貿易協議への期待、火曜は米中貿易交渉の進展とルトニック通商長官の前向きな発言が指数を小幅上昇させました。

水曜はインフレ鈍化で利上げ圧力が軽減されたものの、投資家の利益確定姿勢を強めたことや、米中の関税・輸出規制の明確化がなく、期待感が抑制されたことで、下落に転じました。

木曜はトランプ大統領が大幅利下げと貿易相手国宛の手紙計画を確認している中で小幅上昇を見せましたが、金曜にイランとイスラエルの地政学リスクの高まりにより、指数は1%以上の下げを見せて1週間を終了しました。

その結果、主要指数は1週間ですべてマイナスを記録。

- S&P500 -0.39%

- NASDAQ -0.63%

- ダウ -1.32%

- ラッセル2000 -1.49%

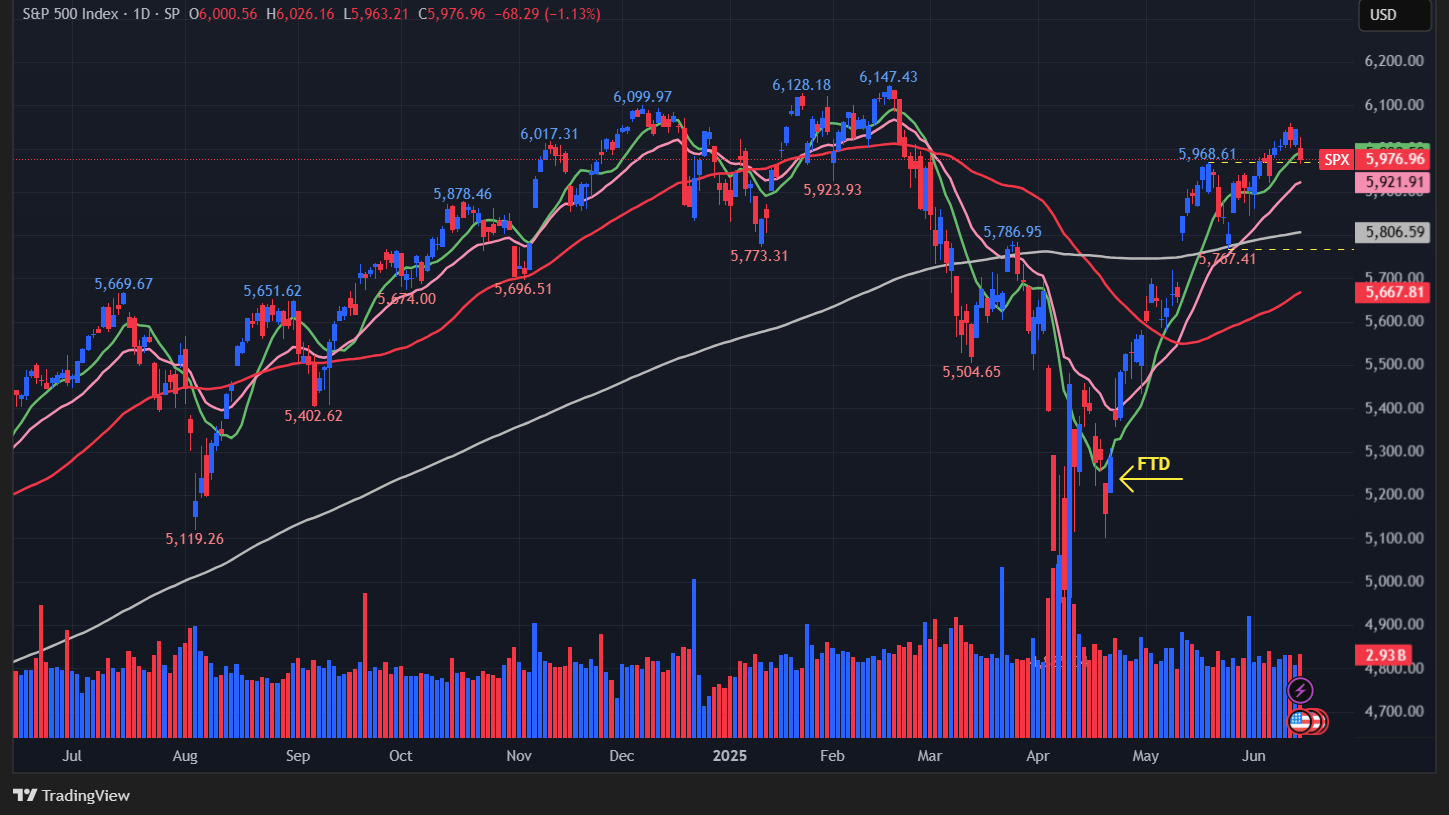

【S&P500のチャート】

※TradingView提供のチャート

↑木曜までは順調に推移していたものの、金曜に比較的大きな下げをみせて、10日移動平均線(緑)を下にきるカタチとなりました。目先この下げがどこでストップするかに注目です。

ちなみにディストリビューションデイは、S&P500で6回、NASDAQで3回となりました。先週からS&P500は3回増加、NASDAQは1回減少しました。S&P500の急な回数増加が気になるところです。

【Crude Oil 先物のチャート】

※TradingView提供のチャート

↑原油先物チャートからもわかるように、週末にかけて、イランとイスラエルの地政学リスクが高まったことで、原油供給懸念によりエネルギーは上昇をみせました。

イランとイスラエルが今後どのような展開をみせるかわかりませんが、しばらくは原油のチャートに注目していきます。

【金先物のチャート】

※TradingView提供のチャート

↑安全資産とされるゴールドも上昇をみせており、原油のチャートと同様にゴールドも注目していきたいと思います。

※各セクター&カントリーETFは以下参照

リンク

ファクトセット

S&P500の12カ月先PERは21.6倍で、5年平均19.9倍と10年平均の18.4倍を上回っています。また、実績PERは現在26.5倍となっており、5年平均の24.9倍と10年平均の22.4倍を上回っています。

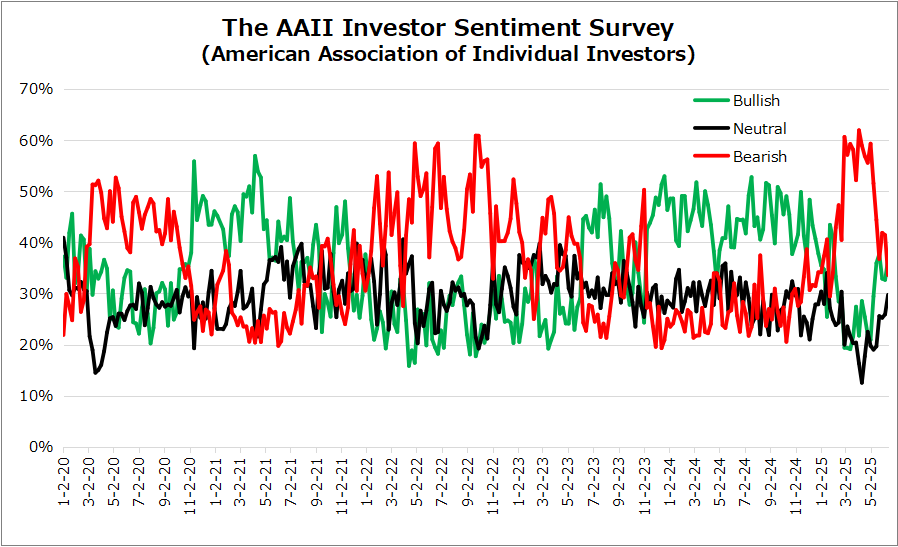

センチメント

今週は週末に中東でのどんぱちが影響して、VIXは上昇しました。一方、Put Call Ratioはほぼ横ばい、AAIIセンチメントは週半ばのデータとなるため、最新の状況をとらえていないと思います。

直近、今週末に確認されたVIXの上昇やS&P500のディストリビューションデイのカウント上昇を考慮すると今後は弱気に展開していく可能性が高いと考えています。

- 「VIX」は、先週末の16.77から20.82となり、中東の影響を受けて週末に大きく上昇しました。

- 「Put Call Ratio※」は、先週末の0.8から0.78となり、ほぼ横ばい。

- 「AAIIセンチメント」はBullishがBearishをわずかに上回りました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑木曜までは、動きが小幅でしたが、金曜のイランとイスラエルの地政学リスクの高まりを受けて、大きな窓を開けて上昇しました。今後この流れの継続有無に注目です。

↑再びBullishがBearishを上回りましたが、来週はまたBearishがBullishを上回る展開がきてもおかしくないと思います。

Bullish 32.7% → 36.7%

Neutral 25.9% → 29.7%

Bearish 41.4% → 33.6%

経済指標

物価指数や消費者信頼感指数など全体的にポジティブな内容でした。

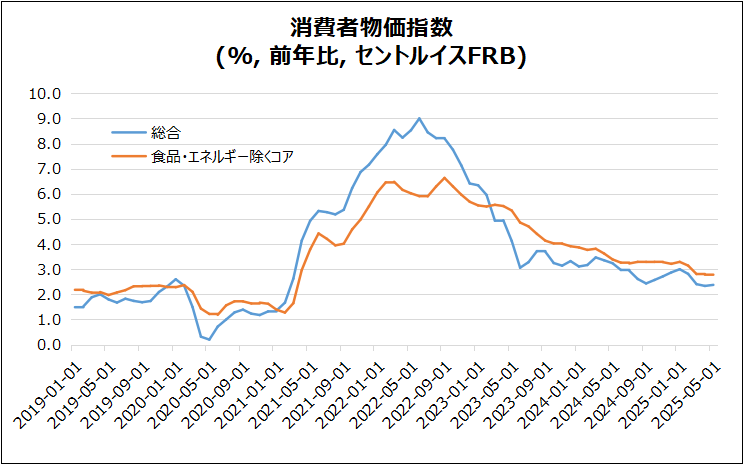

米・CPI

5月は2.3%から2.4%に上昇しましたが、市場予想の2.5%を下回り、ポジティブサプライズでした。これは、2021年以来の低水準です。

分野別動向

食品、交通サービス、中古車・新車は価格上昇。

一方、住居はわずかに減速、エネルギーは3.5%減で続落。

コアインフレ

年間コアCPIは2.8%で予想(2.9%)を下回り、月次では0.1%上昇と4月の0.2%や市場予想の0.3%を下回りました。

月次CPI

CPI全体は0.1%上昇にとどまり、市場予想の0.2%を下回りました。

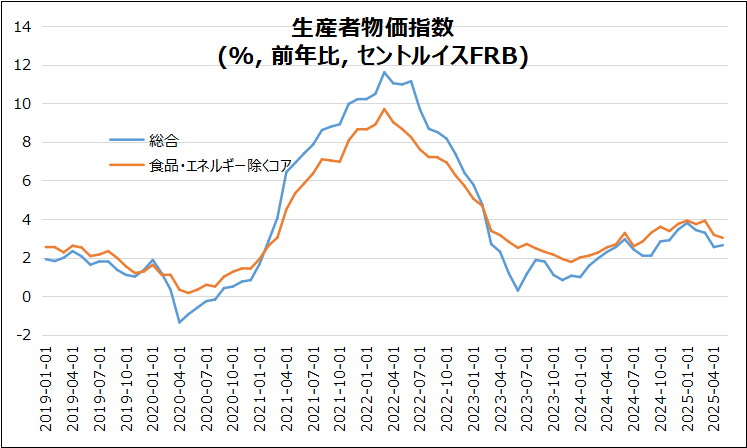

米・PPI

総合の前年比PPIは+2.6%。4月の2.5%から加速し、市場予想と一致しました。またコアは3.0%上昇と、前月(3.2%)や予想(3.1%)を下回りました。

商品価格動向

商品全体は0.2%上昇。たばこ(+0.9%)、ガソリン、鶏肉、コーヒーなどが上昇する一方、ジェット燃料は8.2%下落。

サービス価格

サービスは0.1%上昇。車両卸売利益率(+2.9%)や旅行・小売関連サービスも上昇。航空旅客サービスは1.1%減。

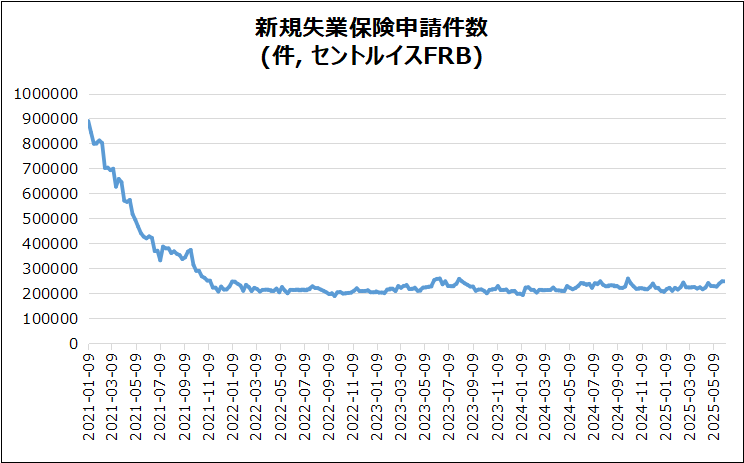

米・新規失業保険申請件数

24万8000人の横ばいで、市場予想の24万人を上回り、2024年10月以来の高水準を記録しましたが、大きな変調をきたしていないので、問題ないと思います。

労働市場の兆候

労働市場の緩和が示唆され、景気の不確実性が続く中での初期兆候と見られています。

4週移動平均

4週間移動平均は5,000人増の24万250人で、2023年8月以来の高水準。

継続受給者数

5月31日終了週の継続受給者数は195万6000人と予想(191万人)を大きく上回り、2021年11月以来の最高水準を記録。

政府関連

連邦職員の初期申請はDOGEによる解雇の影響で561人に増加(前週比+23人)。

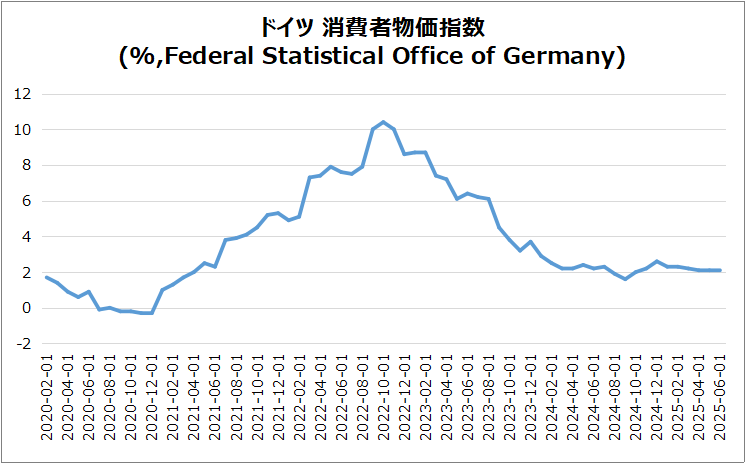

独・CPI (確報)

インフレ率は2.1%で、2024年10月以来の最低水準を維持しました。

- 商品インフレは0.9%に加速し、食品価格は2.8%の高水準。特に果物(7.4%)、砂糖・製菓製品(6.6%)が値上がり。

- エネルギー価格は下落が続くもペース鈍化(-4.6%)、燃料や電気の値下げが主導。

- サービスインフレは3.4%に緩和し、国際便(-8.7%)、通信(-1.3%)の費用低下が影響。

- コアインフレ率は2.9%から2.8%にわずかに低下。

- 月次物価上昇は0.1%に減少し、EU調和インフレ率も緩和傾向。

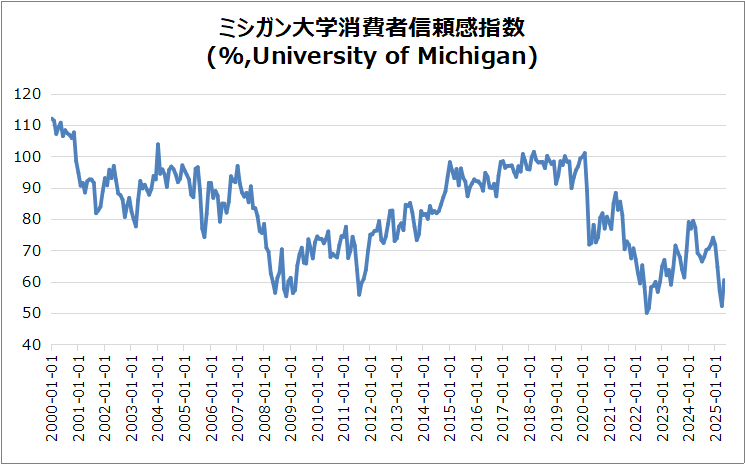

米・ミシガン大学消費者信頼感指数(速報)

60.5となり、予想の53.5を大幅に上回り、ポジティブサプライズとなりました。

- 現状評価(63.7)と将来期待(58.4)がともに改善し、6か月ぶりの信頼回復を示しました。

- 2024年12月のピークから約20%低い水準であり、関税政策による経済リスク懸念が続いています。

- インフレ期待は大幅に改善し、来年の期待は6.6%から5.1%に低下、長期期待も4.2%から4.1%に緩和しました。

決算

今週は3社チェックしました。

特に気になる内容はなかったです。

・10%以上値上がりした銘柄

➡ORCL

・10%以上値下がりした銘柄

➡GTLB

6/16週の注目内容

関心のある経済指標&イベント

来週は小売売上高とFRB政策金利に注目!

- 6/17(火) 米・小売売上高

- 6/17(火) 米・鉱工業生産指数

- 6/18(水) 米・住宅建築許可件数(速報)

- 6/18(水) 米・新規失業保険申請件数

- 6/19(木) 米・FRB政策金利

関心のある決算

来週は3社チェック予定です。

- 6/16(月)アフター レナー(LEN)

- 6/20(金)プレ クローガー(KR)

- 6/20(金)プレ アクセンチュア(ACN)

来週は、地域紛争の懸念/関税関連の進捗/政策金利や小売売上高がどのようにマーケットに影響するかに注目していきたいと思います。

それでは、また来週👋

コメント