こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は先週に続き全てプラスを記録

- SP500/NASDAQ/ダウは200日移動平均線を維持

- ディストリビューションデイはS&P500で3回、NASDAQで4回

- センチメントはどっちつかずでニュートラルな印象

- 雇用/物価指数/GDPなどはポジティブ

- ISMの指標はネガティブ

- Saas関連の決算は明暗分かれる結果

- 来週の決算は3社をチェック予定

- 来週は関税交渉の不確実性とトランプvsマスクの関係に注目

- インフレ指標など各国の経済統計にも注目

それでは順に詳細をみていきます。

6/2週の振り返り

米国市場

月曜は、世界的な貿易緊張が高まっているにも関わらず、主要指数は1%以内の上昇をみせ、火曜もテクノロジー株の強さ、堅調な労働データ、貿易に関する進展への期待が後押しとなり、月曜の上昇を継続させました。

水曜は、ADPやサービス部門の活動縮小の結果を消化しながら横ばいとなり、4日で続伸が終了。

木曜は、トランプとマスクの対立、米中貿易の停滞、労働市場の弱さが影響して、指数は1%以下で下落しましたが、金曜には好調な雇用統計や米中交渉再開への期待が支援要因となり、主要指数は1%以上の上昇を見せて、S&P500は2月以来の高値である6000超えを記録しました。

その結果、主要指数は全てプラスで1週間を終えました。

- S&P500 +1.50%

- NASDAQ +2.18%

- ダウ +1.17%

- ラッセル2000 +3.19%

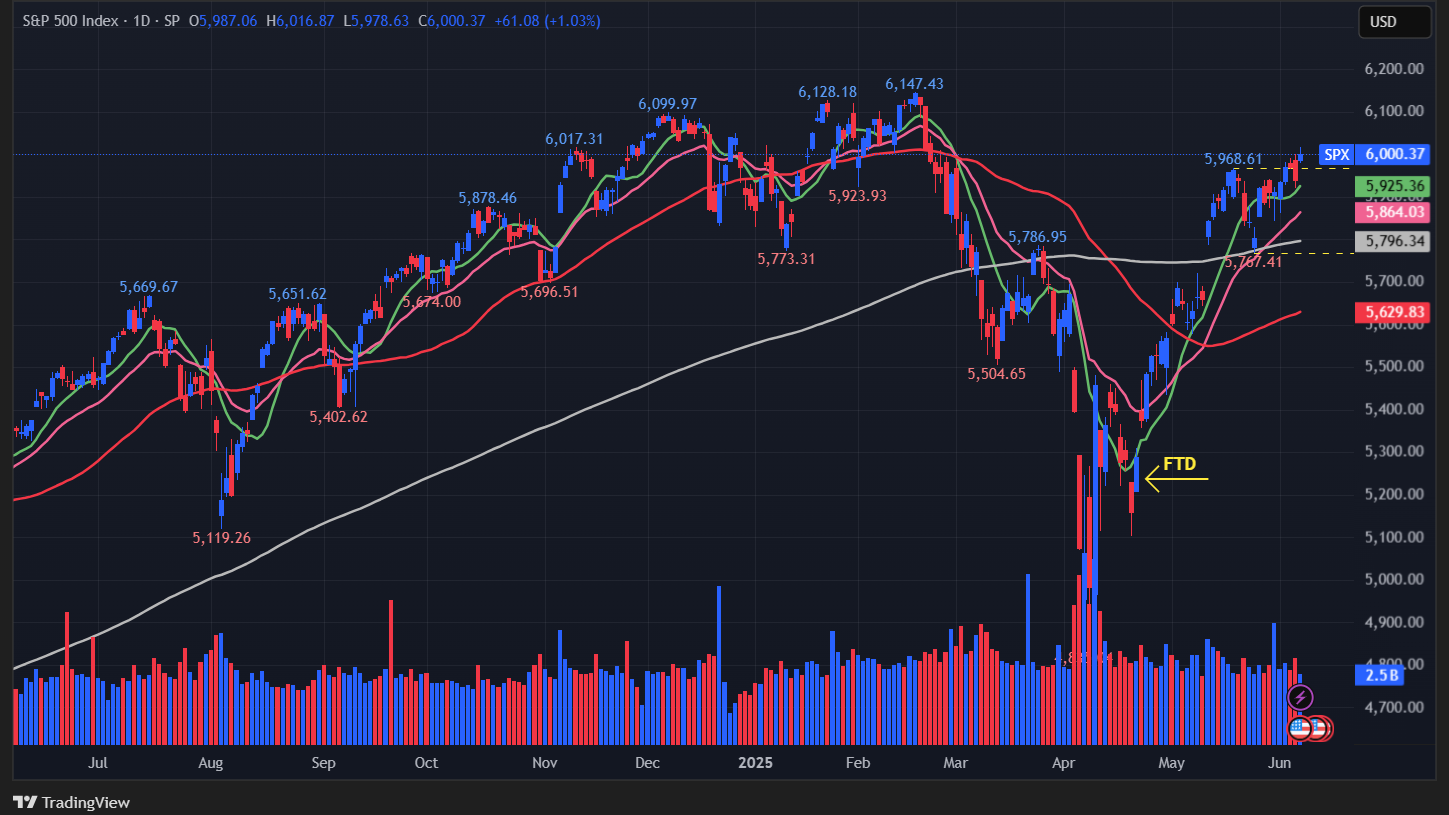

【S&P500のチャート】

※TradingView提供のチャート

↑S&P500のチャートでは、200日移動平均線(灰色)の上で価格は推移しており、NASDAQも同様の状態をキープしています。今後、赤線の50日移動平均線が灰色の200日移動平均線をこえれば、また強気になれると思いますが、その実現に対しては現時点懐疑的です。

6/2週にダウも200日移動平均線を突破し、ラッセル2000だけ下で推移しています。

ディストリビューションデイは、S&P500で3回、NASDAQで4回となり、先週からそれぞれ1回づつ増加しました。更なる増加がないか?来週もこの値に注目です。

※各セクター&カントリーETFは以下参照

リンク

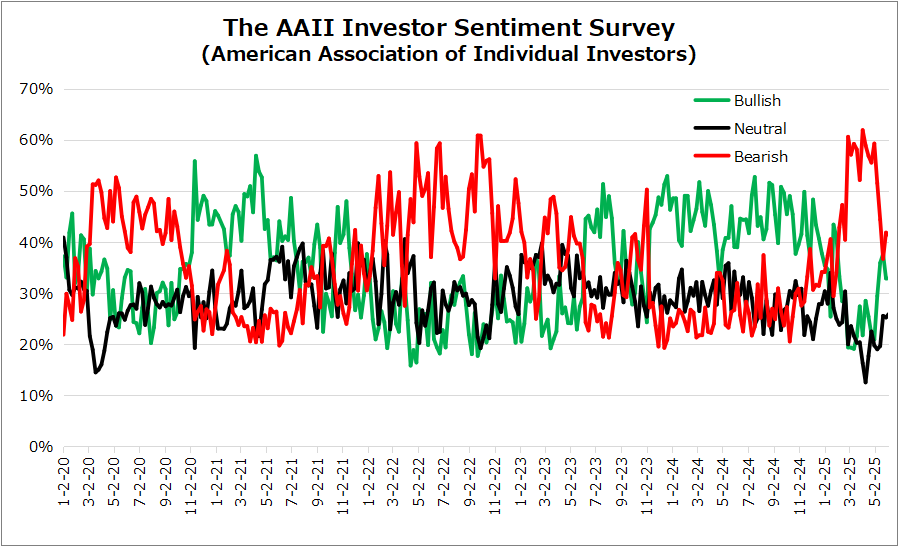

センチメント

先週と同じく、VIXは下落したものの、Put Call RatioとAAIIセンチメントには大きな動きは見られずほぼ横ばいでした。現時点、Bullish?Bearish?どっちつかずな印象で、Neutralな印象です。

VIXがだいぶ下がってきたことや上記でふれたディストリビューションデイのカウントが着実に増えていること、S&P500の高値にだいぶ肉薄してきたことを踏まえると、そろそろ上値が重くなってくると考えています。

- 「VIX」は、先週末の18.57から16.77となり1週間を通して下落し、指数にとって上昇をもたらす要因の一つでした

- 「Put Call Ratio※」は、先週末の0.74から0.8となり、終値ベースでは先週の値を上回るカタチとなりました。

- 「AAIIセンチメント」は先週からほぼ変化はなく、BullishよりBearishの方が高い状態を継続。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑今週は先週から下がってきており、下げ幅の残りが少なくなってきています。

↑先週と同じ状態をキープしており、BullishよりBearishの方が高いままです。

Bullish 32.9% → 32.7%

Neutral 25.2% → 25.9%

Bearish 41.9% → 41.4%

経済指標

雇用/物価指数/GDPなどはポジティブな結果でしたが、ISMの指標ではネガティブな結果を記録。

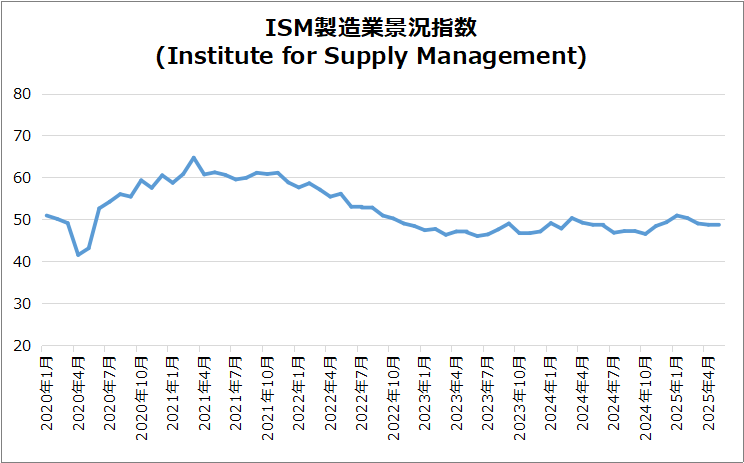

米・ISM製造業景気指数

前月48.7より下の48.5を記録し、予想49.5を下回ったことからネガティブサプライズとなりました。

景況感

製造業は3か月連続で縮小し、2024年11月以来の急低下。

背景要因

貿易政策の不透明感とコスト圧力が影響。

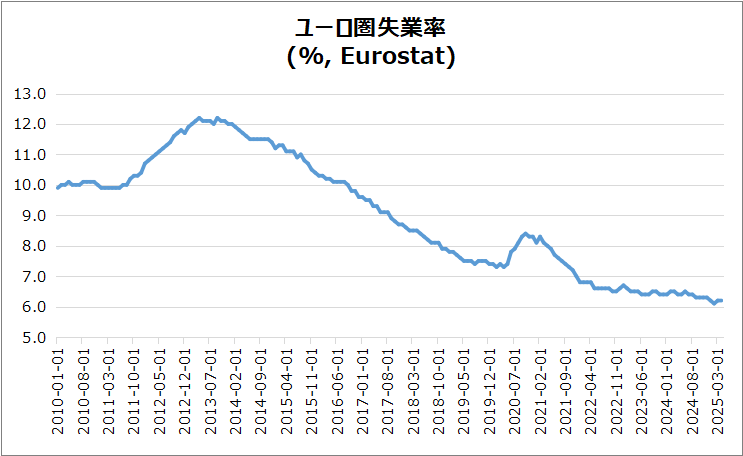

欧・ユーロ圏失業率

6.2%に低下し、記録的低水準で予想と一致しました。

若年層雇用

25歳未満の失業率は14.4%と、4か月ぶりの低水準に改善。

国別状況

ドイツ(3.6%)、オランダ(3.8%)が低水準。

スペイン(10.9%)などは依然高水準。

前年比較

2024年4月の6.4%から0.2ポイント改善。

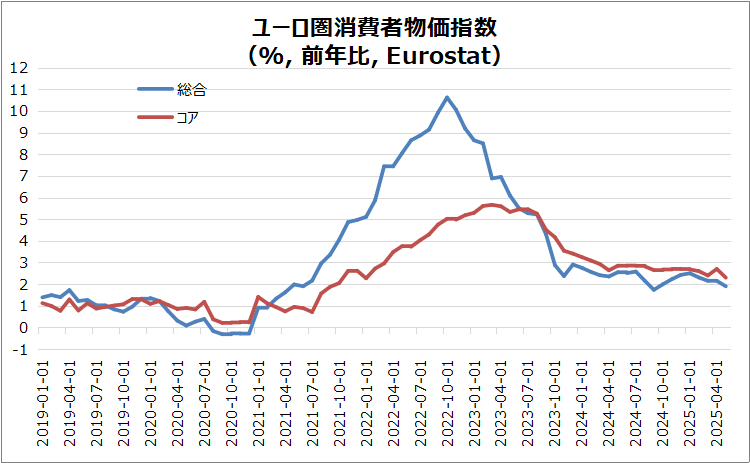

欧・ユーロ圏消費者物価指数(HICP)

前年比1.9%と、4月の2.2%から減速し、予想の2.0%を下回りました。

利下げ観測

ECBは今週、0.25%の利下げが見込まれ、追加利下げの可能性も。

要因別動向

サービスインフレが4.0%→3.2%と大幅鈍化、エネルギー価格は前年比3.6%減少。

コア指標

コアインフレ率は2.3%に低下し、2022年1月以来の最低水準。

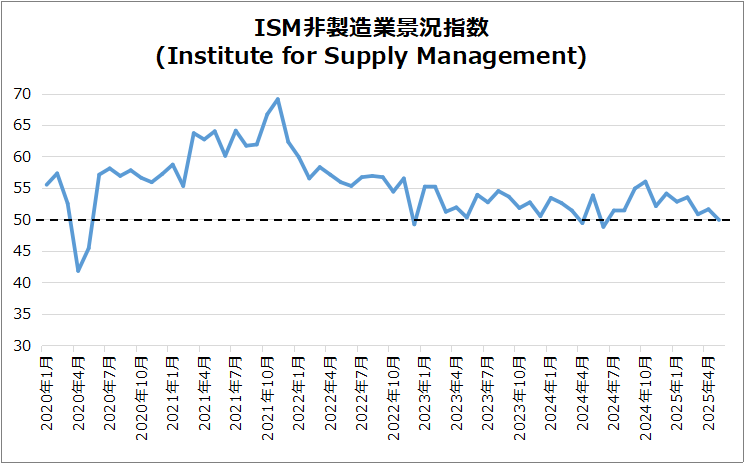

米・ISM非製造業景気指数

49.9へ低下し、予想の52を大幅に下回り、2023年6月以来の活動縮小を示しました。

構成項目

生産は横ばい(50)、新規受注(46.4)・在庫(49.7)・受注残(43.4)は縮小。

価格動向

価格圧力は関税の影響もあり急上昇(68.7)、2022年11月以来の高水準。

供給・雇用

納入は遅延(52.5)、雇用は回復(50.7)。

企業の対応

関税不透明感から企業は発注を最小化し、慎重な計画を継続。

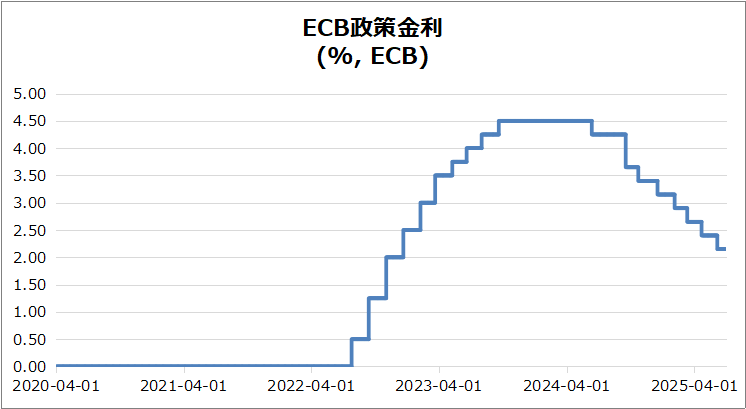

欧・ECB政策金利

ECBは6月会合で主要金利を25bpの利下げを決定しました。これは、更新された経済・インフレ見通しに基づく判断によるものです。

インフレ見通し

2025年に2.0%(前回2.3%)、2026年に1.6%、2027年に再び2.0%へ。

コアインフレも段階的に鈍化。

成長見通し

GDP成長率は2025年に0.9%、2026年に1.1%(前回1.2%)、2027年に1.3%。実質所得や政府投資が支援も、貿易不確実性が重荷。

リスクと分析

貿易摩擦は成長とインフレを抑制、改善すれば逆に押し上げ要因に。

賃金は高止まりも鈍化中、企業利益がコスト吸収に貢献。

金融政策スタンス

ラガルド総裁は、利下げ後に一時停止の可能性を示唆。

利下げサイクルは終盤に近づいているとの見方を表明。

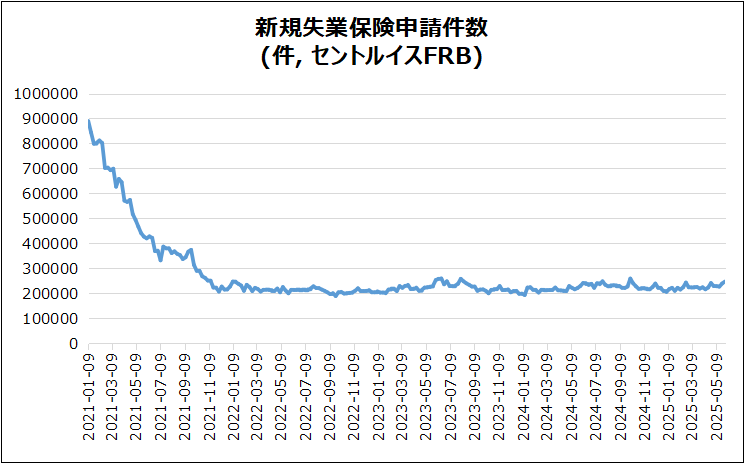

米・新規失業保険申請件数

5月は247,000件と増加し、予想の235,000件を上回って、昨年10月以来の高水準になりました。

継続申請

5月第4週の継続申請は1,904,000件と小幅減少。市場予想(1,910,000件)を下回りました。

政府関連動向

連邦職員の申請件数は、解雇の影響後に538件へと72件減少。

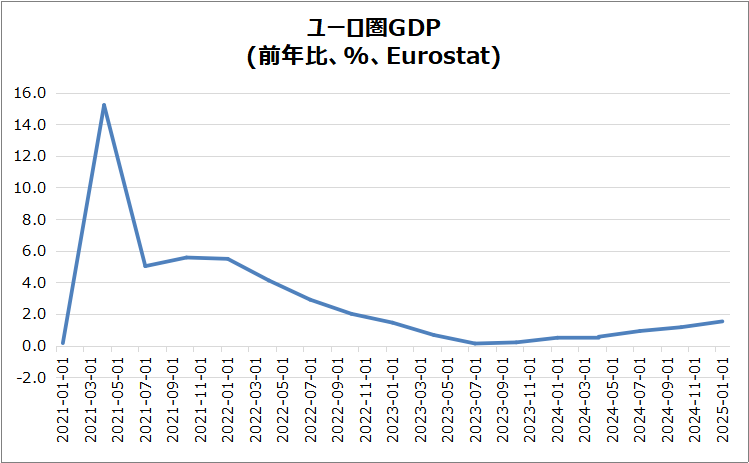

欧・ユーロ圏GDP

2025年第1四半期に前年比1.5%成長し、前回の1.2%と予測の1.2%を上回りました。

需要項目

総固定資本形成(1.9%)が回復し、輸出(2.3%)・輸入(3.3%)も加速

消費支出

家計(1.3%)・政府支出(2.1%)はやや減速

国別動向

ドイツは横ばい、フランス0.6%、イタリア0.7%、スペイン2.8%、オランダ2%成長

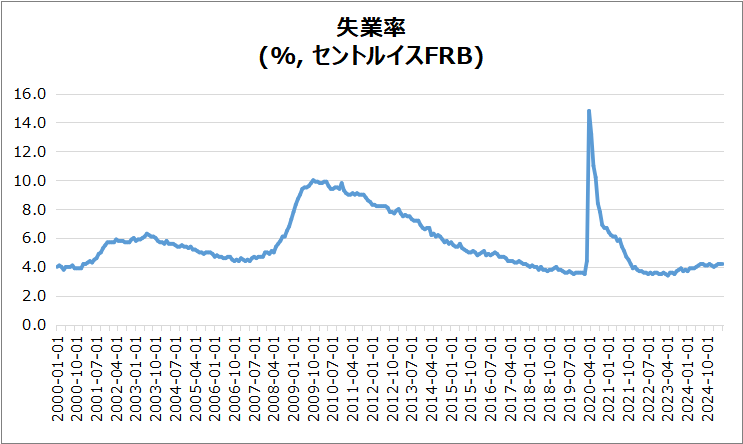

米・失業率

5月は4.2%で、2か月連続横ばいとなり、市場予想と一致しました。

雇用・失業者数

失業者は71,000人増の723.7万人、雇用者は大幅に69.6万人減少。

労働参加・就業率

労働参加率は62.4%に低下(2年ぶり低水準)、雇用者人口比率も59.7%に減少し、2022年1月以来の低水準。

広義の失業率

U-6失業率は7.8%で横ばい。

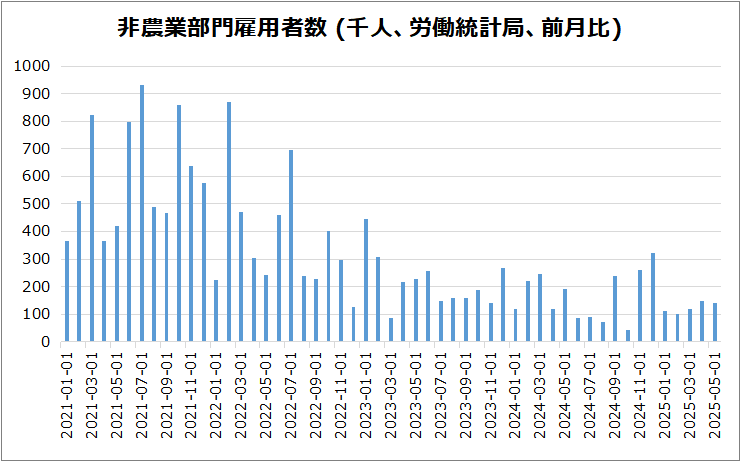

米・非農業部門雇用者数

2025年5月の非農業部門雇用は13.9万人増で、予想の13万人をやや上回りますが、4月(14.7万人)からは減速しました。

増加業種

医療(6.2万人)、レジャー・ホスピタリティ(4.8万人)、社会支援(1.6万人)で顕著な伸び

減少業種

連邦政府は2.2万人減、製造業は8千人減

過去分修正

3月と4月の雇用は計95万人に下方修正

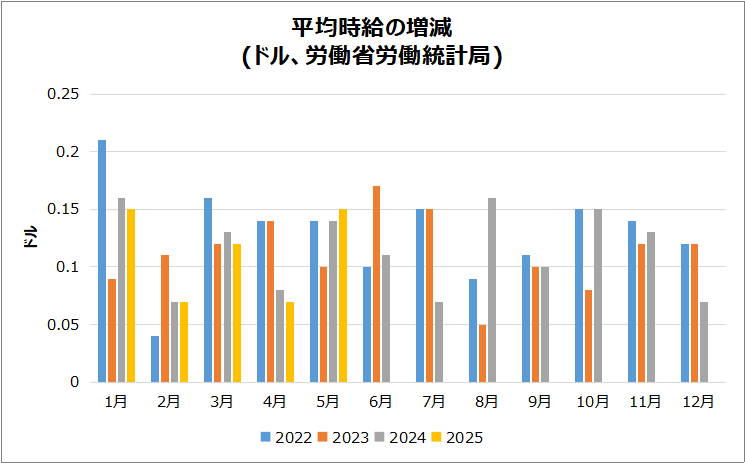

米・平均時給

2025年5月の平均時給は前月比0.4%増の36.24ドルで、1月以来の最大の伸びを記録し、予想(0.3%)を上回りました。

非管理職時給

生産・非管理職の平均時給も0.4%増の31.18ドル

前年比

3.9%上昇し、市場予想(3.7%)を上回りました。

決算

14社チェックしました。

Saas関連の決算は明暗分かれる結果でした。

・10%以上値上がりした銘柄

➡CRDO,DG,MDB

・10%以上値下がりした銘柄

➡ASAN,DOCU,LULU,BRZE

6/9週の注目内容

関心のある経済指標&イベント

来週はCPIとPPIに注目ですね!

- 6/11(水) 米・CPI

- 6/12(木) 米・PPI

- 6/12(木) 米・新規失業保険申請件数

- 6/13(金) 独・CPI

- 6/13(金) 米・ミシガン大学消費者信頼感指数(速報)

関心のある決算

来週は3社チェック予定です。

- 6/10(火)アフター ギットラボ(GTLB)

- 6/11(水)アフター オラクル(ORCL)

- 6/12(木)アフター アドビ(ADBE)

来週は米関税交渉の不確実性とトランプ氏とマスク氏の関係に注目が集まる中、米CPI・PPIや中国・新興国のインフレ指標など各国の経済統計が焦点となります。

それでは、また来週👋

コメント