こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は全てプラスを記録

- SP500/NASDAQは200日移動平均線を維持

- ディストリビューションデイはS&P500で2回、NASDAQで3回

- S&P500の12カ月先PERは21.3倍(5年平均19.9倍, 10年平均の18.4倍)

- センチメントはどっちつかずでニュートラルな印象

- PCEや消費者信頼感指数などはポジティブな結果を確認

- 来週は14社の決算をチェック予定

- 重要な経済指標/主要国の政策金利/貿易関連に注目

それでは順に詳細をみていきます。

5/26週の振り返り

米国市場

月曜は、祝日のため休場となり、火曜からスタートしました。

火曜は、トランプがEUへの関税延期と協議に前向きな姿勢を示したことが好感され、S&P500は2%上昇しました。

水曜は、FOMC議事録の慎重姿勢や米中貿易懸念などに注目が集まり、1%以内で指数は下落したものの、木曜には企業業績への期待と関税不安(関税を巡る裁判)が交錯した中で、指数は小幅上昇。

金曜は米中貿易緊張とインフレ鈍化を背景に不安定な動きを見せ、主要指数はほぼ横ばいとなり、最終的に1週間で主要指数は全て上昇で終えることができました。

- S&P500 +1.88%

- NASDAQ +2.01%

- ダウ +1.60%

- ラッセル2000 +1.30%

【S&P500のチャート】

※TradingView提供のチャート

↑先週は10日移動平均線(緑)を下にきりましたが、週はじめの火曜で10日移動平均線を奪還し、そこから横ばいの動きとなりました。NASDAQも同様の動きを示しており、10日/21日/50日/200日移動平均線の上を推移しているのはポジティブです。

ちなみにダウとラッセル2000は、200日移動平均線を下回っており、S&P500とNASDAQに比べて値動きは悪いです。

5/30時点でディストリビューションデイは、S&P500は2回、NASDAQは3回カウントされています。NASDAQは先週末から1カウント増加しました。

【ダウのチャート】

※TradingView提供のチャート

【ラッセル2000のチャート】

※TradingView提供のチャート

※各セクター&カントリーETFは以下参照

リンク

ファクトセット

ファクトセットによれば、S&P500の12カ月先PERは21.3倍で、5年平均19.9倍と10年平均の18.4倍を上回っています。また、実績PERは現在25.9倍となっており、5年平均の24.8倍と10年平均の22.4倍を上回っています。

センチメント

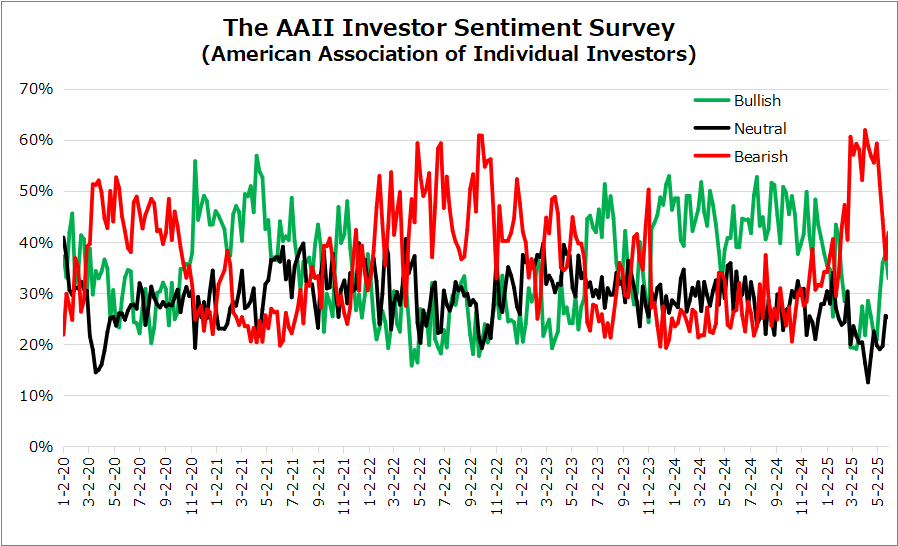

VIXは下落したものの、Put Call RatioとAAIIセンチメントには大きな動きは見られずほぼ横ばいでした。先週と同じく、Bullish?Bearish?どっちつかずな印象で、Neutralな印象です。

- 「VIX」は、先週末の22.29から18.57となり1週間を通して下落し、指数にとって上昇をもたらす要因の一つとなりました

- 「Put Call Ratio※」は、先週末の0.74から0.74となり、終値ベースでほぼ横ばいの動きとなりました。

- 「AAIIセンチメント」は先週の流れを断ち切り、Bearishの増加とBullishの減少が見られました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑1日1日で材料はでてくるものの、1週間を通してVIXは低下していく動きを展開したので、指数の上昇にも寄与したと思われます。

↑先週は久しぶりにBullishがBearishを上回りましたが、今週はまたBullishがBearishを下回るカタチとなりました。市場参加者の迷いを感じられる動きとなっています。

Bullish 37.7% → 32.9%

Neutral 25.6% → 25.2%

Bearish 36.7% → 41.9%

経済指標

消費者信頼感指数やPCEなどにポジティブサプライズが確認され、全体的に好印象でした。

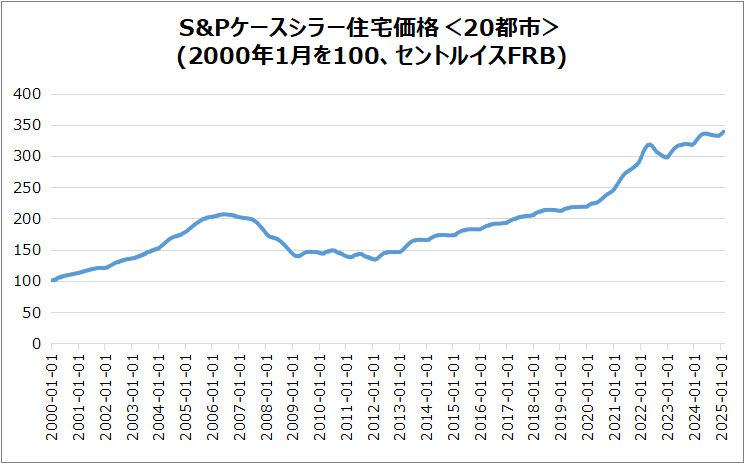

米・S&Pケースシラー住宅価格(20都市)

前年比4.1%上昇(2月は4.5%)で、2023年9月以来の最も緩やかな伸びでした。供給減や低金利にもかかわらず、購入力の低下が影響しているとのこと。

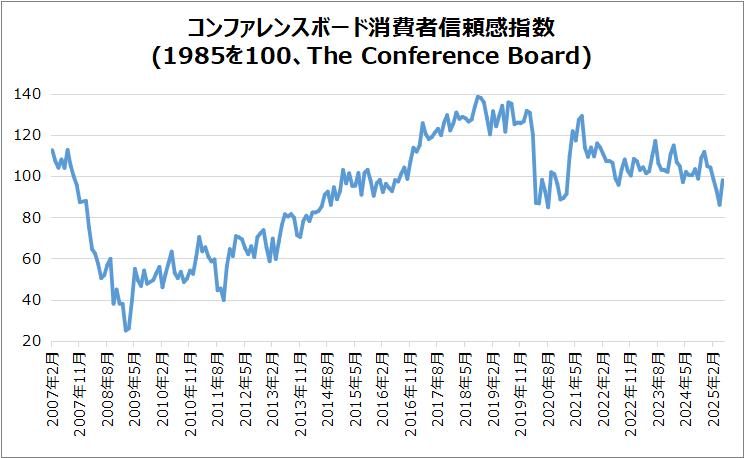

米・コンファレンスボード消費者信頼感指数

5月の米消費者信頼感指数は先月の86.0から98.0と急回復し、4年ぶりの大幅上昇となりました。これは、前月の5年ぶりの低水準からの反発で、米中関税の一時停止が主因とされています。

指数の詳細動向

今後6カ月の見通しを示す期待指数と現況指数の両方が上昇しました。改善は年齢層、所得層、政党支持層全体に及び、特に共和党支持者で顕著でした。

調査時期と背景

調査の半数は5月12日の米中合意後に収集され、関税懸念の後退が心理改善に寄与したとされています。

労働市場と景気見通し

雇用や所得、経済環境への楽観が強まり、自動車・住宅・家電の購入や旅行計画を立てる人が増えました。雇用の「豊富さ」と「難しさ」の評価は共に増えましたが、その差は縮小傾向にあるようです。

インフレ期待と市場動向

消費者のインフレ期待は2022年半ば以来の大幅低下となり、ガソリン価格下落が影響しました。S&P500の上昇と信頼感改善が一致し、家計も市場と同様に楽観へと動いていると指摘されています。

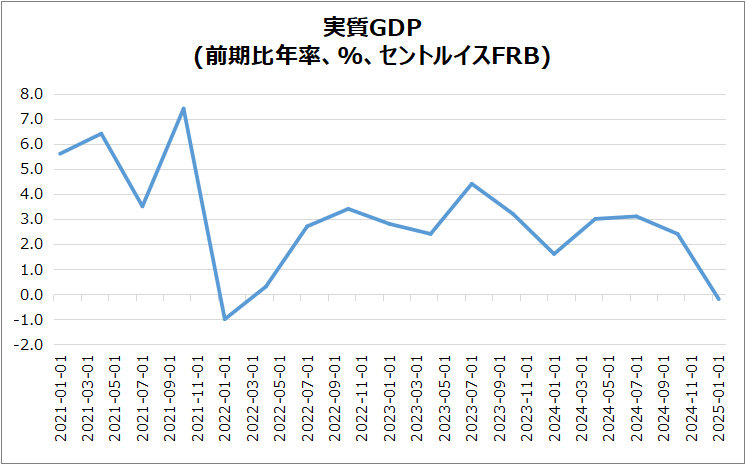

米・実質GDP(改訂)

年率0.2%減で、3年ぶりのマイナス成長となり、速報の0.3%減から小幅改善しました。

寄与要因

7.8%増の固定投資が成長を下支え、輸出も2.4%増

抑制要因

消費支出は1.2%増に鈍化、政府支出は4.6%減で2022年以来の急減

貿易動向

関税発表後の駆け込み需要で輸入が42.6%急増し、成長を圧迫

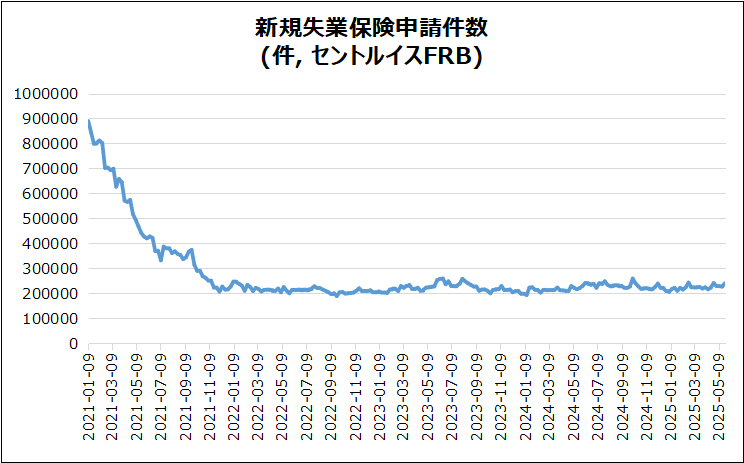

米・新規失業保険申請件数

5月24日までの週に14,000件増加することで240,000件となり、市場予想(230,000件)を上回り、1か月ぶりの高水準となりました。

継続受給件数

26,000件増の1,919,000件で、2021年11月以来の最高水準。

労働市場の兆候

申請増は経済の不確実性の中で労働市場の緩みに繋がる可能性があり、採用鈍化を示唆しています。

政府関連

DOGE関連の申請は15件増の610件。

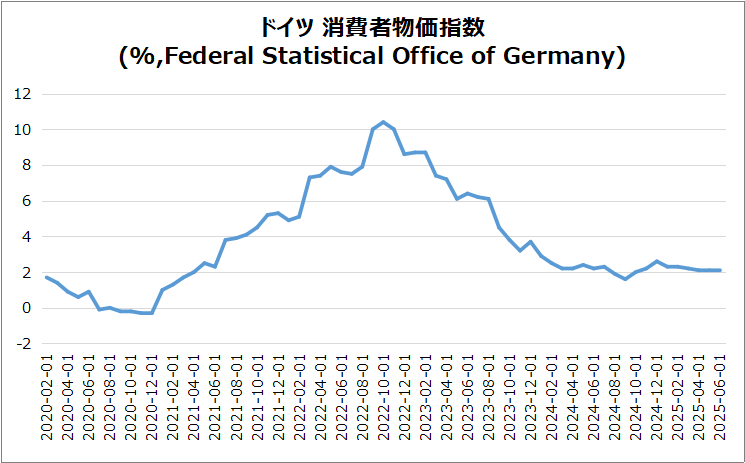

独・CPI

2025年5月は2.1%で、4月と同水準でした。2024年10月以来の最低値で、予想の2.0%をわずかに上回りました。

項目別動向

サービスは3.4%に減速(前月3.9%)、商品は0.9%に上昇(同0.5%)。エネルギーは下落幅縮小(-5.4%→-4.6%)、食品は2.8%で横ばい。

コア・月次動向

2.8%に微減(前月2.9%)。月次では0.4%から0.1%へ鈍化。

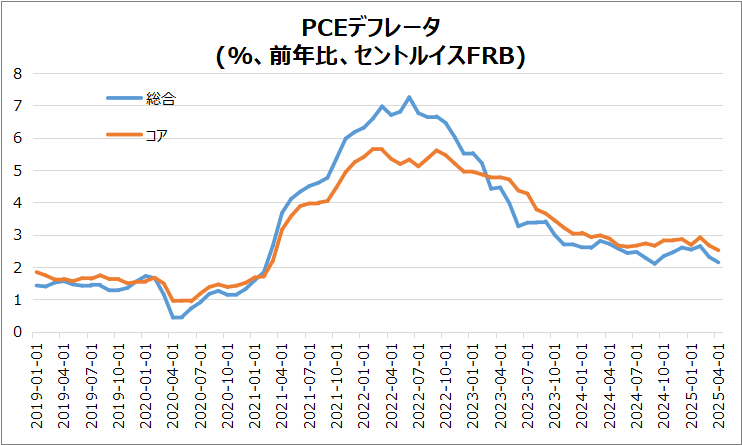

米・PCEデフレータ

前年比で総合は2.1%で7か月ぶり低水準。コアPCEも2.5%に低下し、2021年3月以来の最低となりました。

総合はポジティブサプライズ、コアは予想と一致しました。

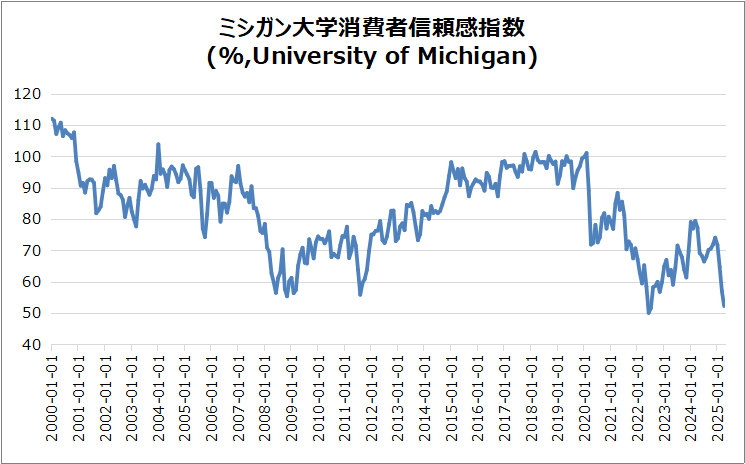

米・ミシガン大学消費者信頼感指数(確報)

50.8→52.2に上方修正され、4月と同水準となりました。

決算

21社チェックしました。

AIの恩恵を受けているNVDAの決算は、ガイダンスに中国向けの輸出規制を加味した内容を掲示。これに対して、市場参加者はポジティブな印象をもったためか決算後に上昇を記録しました。

あと個人的な驚きとしては売上高成長率+73%を維持していることですね!

・10%以上値上がりした銘柄

➡AI,ELF,VEEV,ULTA

・10%以上値下がりした銘柄

➡PDD,OKTA,S

6/2週の注目内容

関心のある経済指標&イベント

来週はユーロ圏の重要指標と雇用統計に注目ですね!

- 6/2(月) 米・ISM製造業景気指数

- 6/3(火) 欧・ユーロ圏失業率

- 6/3(火) 欧・ユーロ圏消費者物価指数(HICP)

- 6/4(水) 米・ISM非製造業景気指数

- 6/5(木) 欧・ECB政策金利

- 6/5(木) 米・新規失業保険申請件数

- 6/6(金) 欧・ユーロ圏GDP

- 6/6(金) 米・雇用統計

関心のある決算

来週は14社チェック予定です。

- 6/2(月)アフター クレド・テクノロジー(CRDO)

- 6/3(火)プレ ダラーゼネラル(DG)

- 6/3(火)プレ ニオ(NIO)

- 6/3(火)プレ オリーズ・バーゲン・アウトレット(OLLI)

- 6/3(火)アフター クラウドストライク(CRWD)

- 6/3(火)アフター ヒューレット・パッカード(HPE)

- 6/3(火)アフター アサナ(ASAN)

- 6/4(水)プレ ダラー・ツリー(DLTR)

- 6/4(水)アフター モンゴDB(MDB)

- 6/5(木)アフター ブロードコム(AVGO)

- 6/5(木)アフター ドキュサイン(DOCU)

- 6/5(木)アフター ルルレモン(LULU)

- 6/5(木)アフター サムサラ(IOT)

- 6/5(木)アフター ブレイズ(BRZE)

来週は、米中対立の影響が強く意識される中で、米雇用統計をはじめとした各国の重要経済指標や中央銀行の金融政策決定が市場の方向性を左右すると思われます。

また、米国の製造業停滞やECBの利下げ、中国経済の鈍化兆候など、多様な要素がからみあって、グローバル市場全体に波及する可能性があります。

これらを念頭において相場を観察していきたいと思います!

それでは、また来週👋

コメント