こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 関税/インフレ率/AI関連銘柄の上昇で市場は好調

- SP500/NASDAQ/ダウが200日移動平均線を奪還

- S&P500の12カ月先PERは21.4倍で平均を上回る

- 市場は強気に傾いていると感じる

- AAIIセンチメントはポジティブな傾向

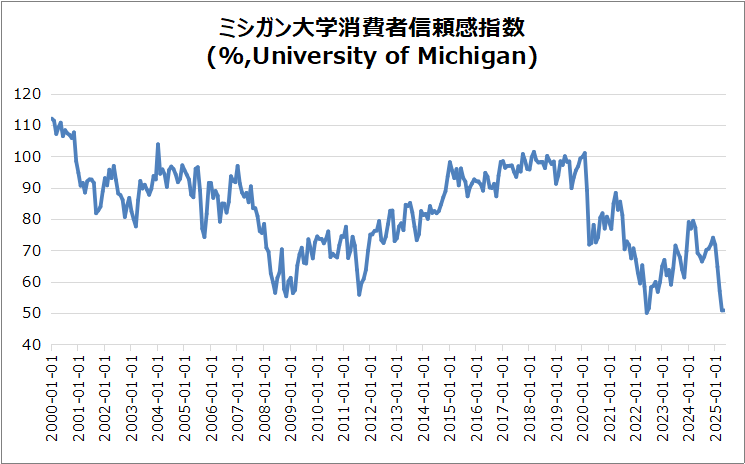

- 消費者信頼感指数以外はネガなし

- 決算は大幅上昇と大幅下落が入り混じる

- 来週は13社の決算をチェック予定

- 米国長期債のダウングレードの影響に注目

それでは順に詳細をみていきます。

5/12週の振り返り

米国市場

今週は米国市場にとってポジティブな週でした。

月曜は予想を超える米中関税引き下げ合意を受けて急騰し、テクノロジー株や一般消費財が牽引する一方、製薬株は下落しました。

火曜はインフレ鈍化のポジティブな材料、水曜から金曜はAI関連銘柄やテクノロジー株の上昇に支えられて、指数は上昇を継続し、週間でのパフォーマンスは全てプラスを記録しました。

- S&P500 +5.27%

- NASDAQ +7.15%

- ダウ +3.41%

- ラッセル2000 +4.46%

【S&P500のチャート】

※TradingView提供のチャート

↑月曜は窓を開けた力強い上昇により、一気に200日移動平均線(グレー)を奪還しました。またNASDAQやダウも同様に200日移動平均線を奪還したので、良い傾向です。

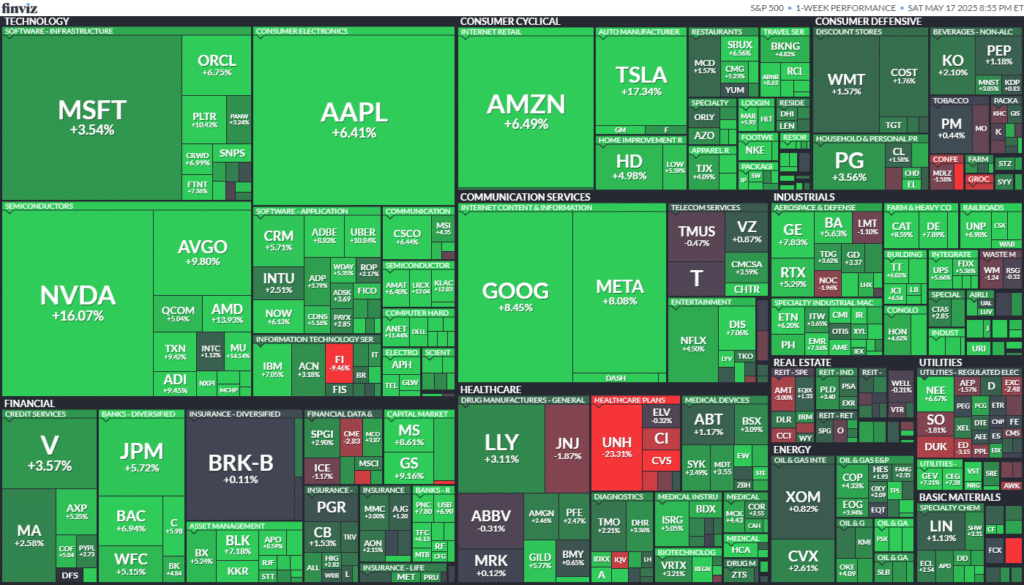

【S&P500の1週間のパフォーマンス】

※finviz.com提供の「map」より引用

↑ヒートマップからわかるように大手ハイテクや一般消費財などの銘柄がSP500の上昇を牽引。特にエヌビディア(NADA)やテスラ(TSLA)の上昇は目をひきます!

※各セクター&カントリーETFは以下参照

リンク

ファクトセット

ファクトセットによれば、S&P500の12カ月先PERは21.4倍で、5年平均19.9倍と10年平均の18.3倍を上回っています。

また、実績PERは現在25.9倍となっており、5年平均の24.8倍と10年平均の22.4倍を上回っています。

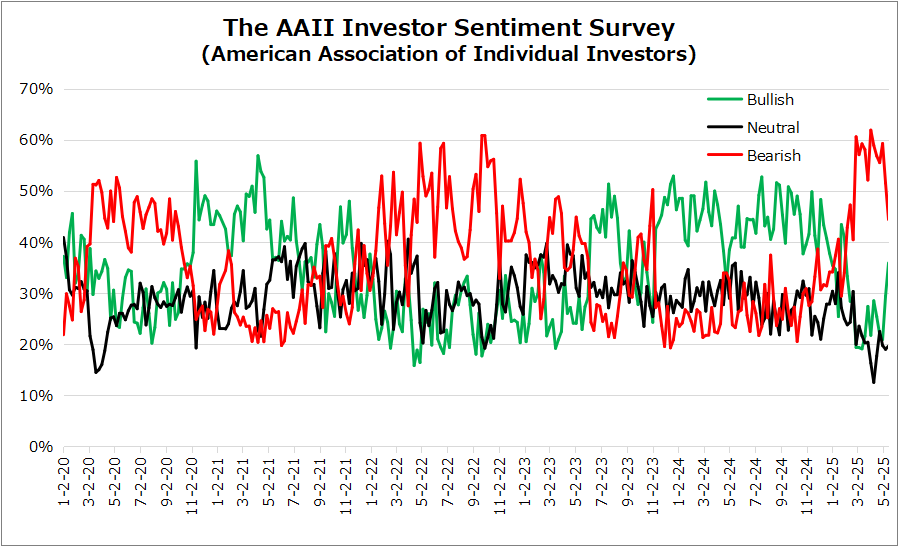

センチメント

VIXやPut Call Ratioは3~4週前あたりから強気に転じる傾向はでていましたが、やっとAAIIセンチメントにも、その傾向がでてきました。全体的に強気な印象を受けます。

- 「VIX」は、先週末の21.9から17.24となり週間の終値ベースでは良い感じに下がってきました。

- 「Put Call Ratio※」は、先週末の0.69から0.78となり、終値ベースでは上昇するカタチとなりましたが、来週の動向に引き続き注目です。

- 「AAIIセンチメント」で久しぶりにBearishが50%をきり、ポジティブなサインでした。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑今週は月曜に大きく下げた後、3月につけた16.97を目指して下がっていきました。

↑今週はBullishの上昇分とBearishの下落分が入れ替わるカタチとなりました。その結果、Bearishの50%越えは11週間以上で終止符をうちました。今後のBullishに注目です。

Bullish 29.4% → 35.9%

Neutral 19.0% → 19.7%

Bearish 51.5% → 44.4%

経済指標

全体的にネガティブな材料が少なかった印象ですが、ミシガン大学消費者信頼感指数の低下と関税に関する言及が気になるところです。

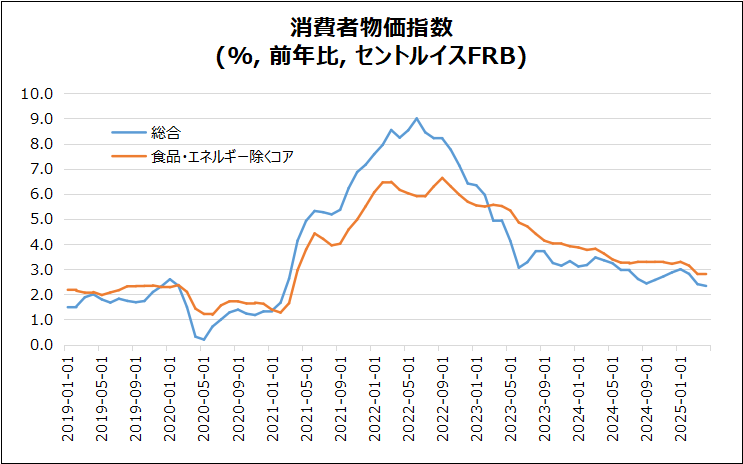

米・CPI

総合は前年比2.3%となり、2021年2月以来の最低水準に低下しました。これは3月の2.4%から減少し、市場予想の2.4%も下回りました。コアは2.8%で市場予想通り、安定して推移。

エネルギー価格の動向

エネルギーコストは前年比3.7%減少し、特にガソリン(-11.8%)と燃料油(-9.6%)の価格下落が加速。一方、天然ガス価格は15.7%と大幅に上昇しました。

その他の物価変動

食品(2.8%)、交通(2.5%)のインフレ率は鈍化し、住居費は4%で横ばい。中古車や新車の価格はそれぞれ1.5%、0.3%と上昇傾向にあります。

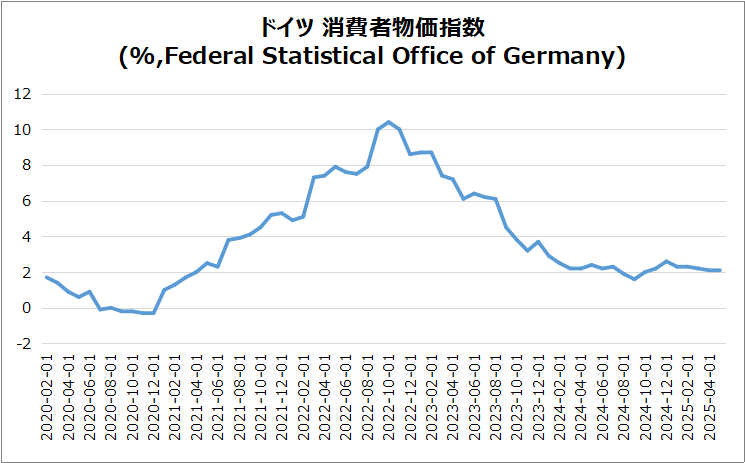

独・CPI

2025年4月のドイツの消費者物価インフレ率は前年比2.1%と、2024年10月以来の最低水準で2か月連続の緩和となり、ポジティブな結果でした。

商品インフレの緩和

エネルギー価格が急落し(-5.4%)、特に燃料や暖房用油の価格低下で商品インフレは3月の1.0%から0.5%に大幅緩和。食品コストの上昇も2.8%に鈍化しました。

サービスとコアインフレの上昇

サービスインフレは3.5%から3.9%、コアインフレも2.6%から2.9%に上昇しました。

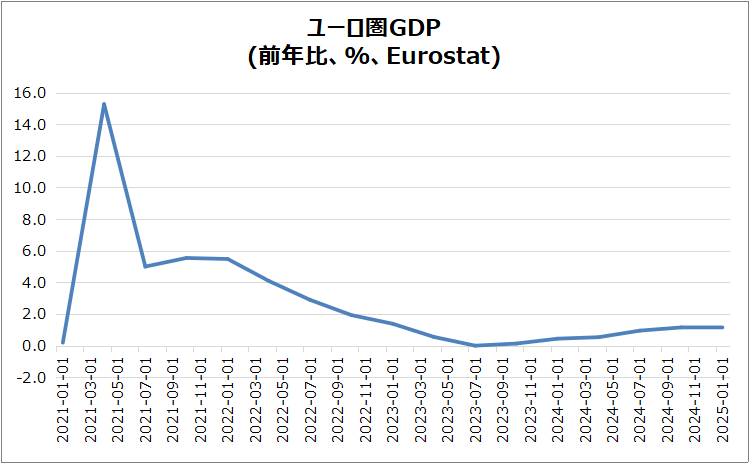

ユーロ圏GDP

前年比1.2%成長で、5四半期連続の拡大を維持。インフレ緩和や低金利が国内需要を後押し。

地域別成長率

国別の前期比では、ドイツ0.2%、スペイン0.6%、イタリア0.3%、フランスとオランダは各0.1%成長を記録しました。

今後の課題

米国関税の影響で不確実性が増し、企業投資や消費に抑制圧力がかかる可能性があります。

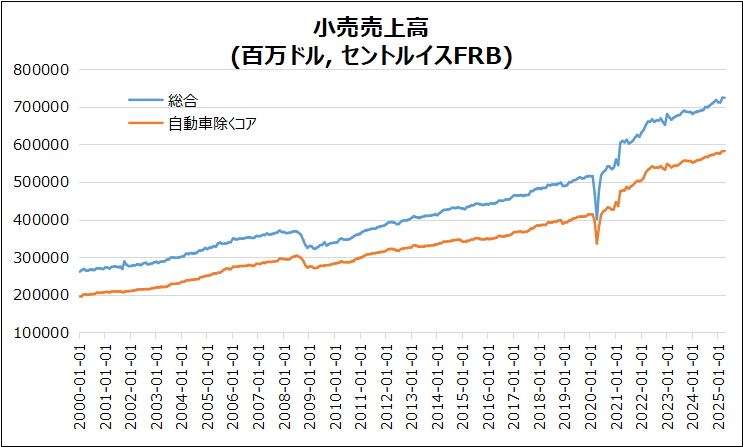

米・小売売上高

2025年4月は前月比0.1%増と控えめながら市場予想を上回り、3月の1.7%急増に続きました。下のグラフからもわかるように変調をきたしている様子ではなしです。

増加した業種

飲食サービス(1.2%)、建材・園芸用品(0.8%)、家具・電子機器(各0.3%)が伸長。

減少した業種

スポーツ用品・趣味関連(-2.5%)、その他小売(-2.1%)、ガソリンスタンドや衣料品も減少。

GDP計算対象外の売上

飲食、自動車、建材、ガソリン除く売上高は0.2%減少し、3月の上方修正分や予想を下回る

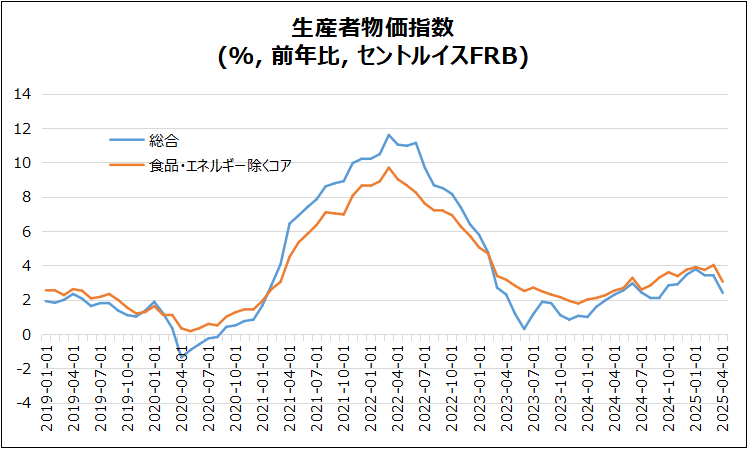

米・PPI

総合は2.4%に緩和し、2024年9月以来の最低水準で、予測の2.5%をわずかに下回りました。コアは3.1%に緩和し、予測の3.2%をわずかに下回りました。

いずれも予想より低かったことからポジティブな材料です。

主な要因

サービスコストが0.7%減少し、特に貿易サービスのマージンが1.6%低下。企業が高関税の影響を吸収している可能性があります。

財価格の動き

食品コストが1.0%、エネルギー価格が0.4%減少しましたが、全体の財価格は横ばいです。

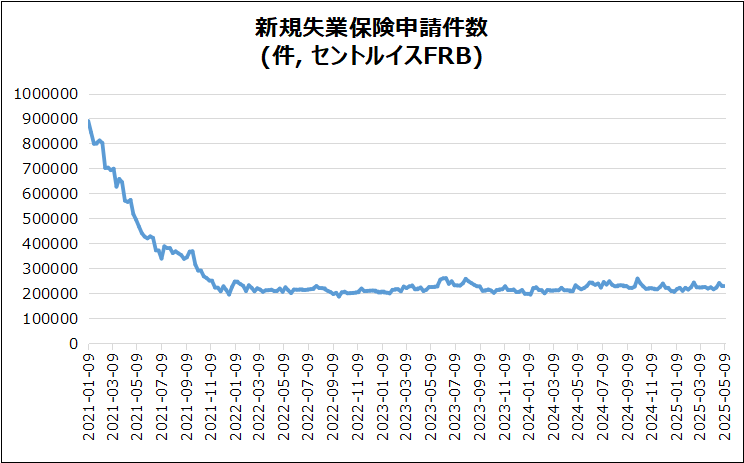

米・新規失業保険申請件数

5月10日終了週の申請件数は前週と同じ22万9,000件で市場予想通りで問題ない水準です。

継続受給件数

5月第1週は188万1,000件とわずかに増加しましたが、予想の199万件は下回りました。

労働市場状況

堅調な労働市場を示し、FRBパウエル議長の方針と整合。

連邦政府職員の申請件数

政府効率化局の解雇関連申請は30件減少し438件。

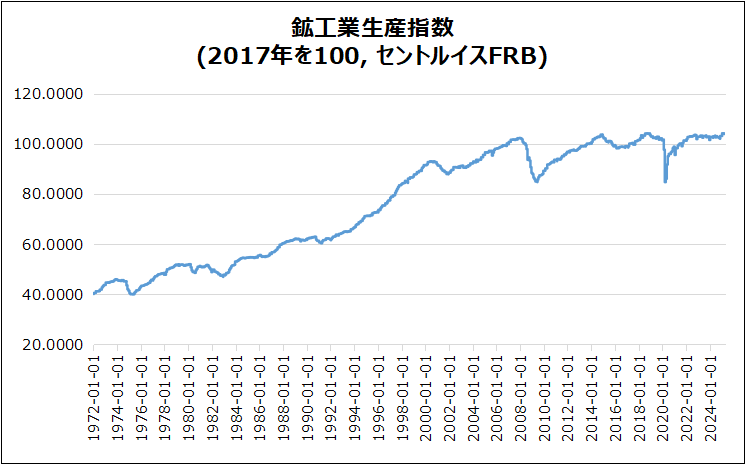

米・鉱工業生産指数

発表された数値は前月比で0.0%の横ばいで、市場予想の0.1%増を下回りました。

製造業・鉱業

製造業は0.4%減少、鉱業も0.3%減とともにマイナスに転じました。

公益事業

電気・ガス需要の増加により、公益事業は3.3%の大幅増。

設備稼働率

77.7%に低下し、長期平均を1.9ポイント下回る状態が継続中。

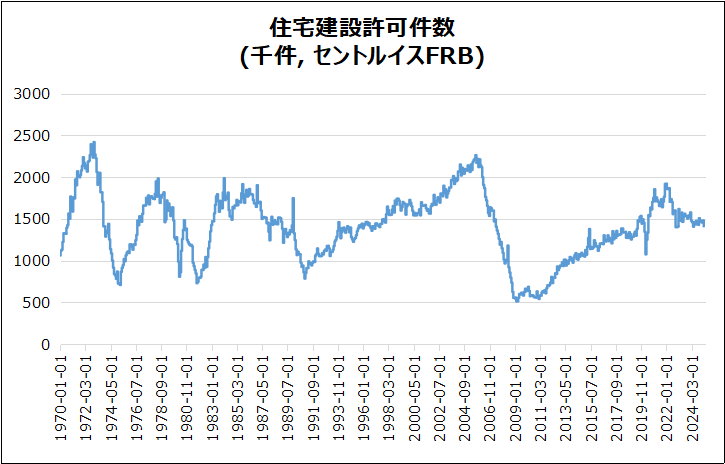

米・住宅建築許可件数(速報)

今月の数値は4.7%減少し、11か月ぶりの低水準である141.2万件となりました。この数値は市場予想の145.2万件を下回りました。

住宅ローン金利と関税影響

住宅ローン金利上昇と関税が需要を抑制し、単世帯住宅許可は5.1%減の92.2万件。

地域別動向

中西部・南部で減少する一方、北東部は14.3%、西部は3.4%増加。

米・ミシガン大学消費者信頼感指数

2025年5月は50.8に急落し、5か月連続低下で2022年6月以来の最低水準を記録しました。また市場予想の53.0を下回りネガティブサプライズでした。

インフレ期待と関税懸念

インフレ期待が7.3%に上昇し、関税への懸念も強まり、消費者の約75%が関税を言及。

財政状況と指数悪化

現況指数57.6、期待指数46.5ともに悪化。個人財政評価は収入減で約10%低下。

決算

今週は結局27社チェックしました。

・10%以上値上がりした銘柄

➡BLDE,ONON,CRWV,VEON

・10%以上値下がりした銘柄

➡HTZ,RGTI,DOCS

5/19週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標に注目です。

- 5/22(木) ユーロ圏製造業PMI

- 5/22(木) ユーロ圏サービス業PMI

- 5/22(木) 米・新規失業保険申請件数

- 5/23(金) 米・住宅建築許可件数(速報)

関心のある決算

来週は13社チェック予定です。

- 5/19(月)アフター トリップドットコム(TCOM)

- 5/19(月)アフター ヤッラー(YALA)

- 5/20(火)プレ ホームデポ(HD)

- 5/20(火)プレ ヴァイキング(VIK)

- 5/20(火)アフター パロアルトネットワークス(PANW)

- 5/21(水)プレ ターゲット(TGT)

- 5/21(水)プレ TJX(TJX)

- 5/21(水)プレ シャオペン(XPEV)

- 5/21(水)アフター スノーフレーク(SNOW)

- 5/21(水)アフター ズーム(ZOOM)

- 5/21(水)アフター バンコBBVAアルゼンティーナ(BBAR)

- 5/22(木)プレ ラルフローレン(RL)

- 5/22(木)アフター イントゥイット(INTU)

来週は特に大きなイベントはないと思いますが、ムーディーズによる米国長期債のダウングレードが長期債や為替にどう影響を与え、その後の株式動向がどうなるか注目したいと思います。

それでは、また来週👋

コメント