こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 今週は関税とパウエルの警告をトリガーに下落

- 1週間で主要な株価指数は1.5~2.7%下落

- 4/7から始まったラリーは継続中

- フォロースルーディは確認できず

- S&P500の12カ月先PERは19.0倍で、5年平均を下回り、10年平均を上回る

- センチメントは弱気を継続だが、VIXやPut Call Ratioは徐々に下がってきている

- アメリカ&ユーロ圏の経済指標では、経済的におかしな状態になっていない

- ユーロ圏のCPIは良い傾向で、ECBは0.25%の利下げを実施

- UNHが悪い決算を出して株価急落

- TSMが良い決算を出したが株価はイマイチ

- 経済指標はユーロ圏のPMI(速報)に注目

- 決算は多くの業種で発表があり30社をチェック予定

それでは順に詳細をみていきます。

4/14週の振り返り

米国市場

今週は、先週の反発した週とうってかわって下落の週となりました。特に水曜日の下げが、”中国向けAIチップの新たな輸出規制”と”パウエル議長の警告” によってもたらされました。

輸出規制ではNvidia製の低性能GPUでさえ中国に販売するには輸出ライセンスが必要であることが決定し、NVDAは6.9%、AMDは7.4%下落しました。

警告では関税がインフレ抑制と雇用安定というFRBの「二重の使命」に対して、緊張が生じる可能性が示唆され、金融政策への不透明感が広がりました。

その結果、1週間を通じてS&P500・NASDAQ・ダウは全て下落となりました。唯一、小型株のラッセル2000がプラスで1週間を終えているのは気になるところです。

- S&P500 △1.5%

- NASDAQ △2.6%

- ダウ △2.7%

- ラッセル2000 +1.1%

先週や先々週に比べてボラティリティが下がってきましたが、依然としてボラティリティの高さは残っており、来週も4/7から始まったラリーが継続されるか?に注目です。

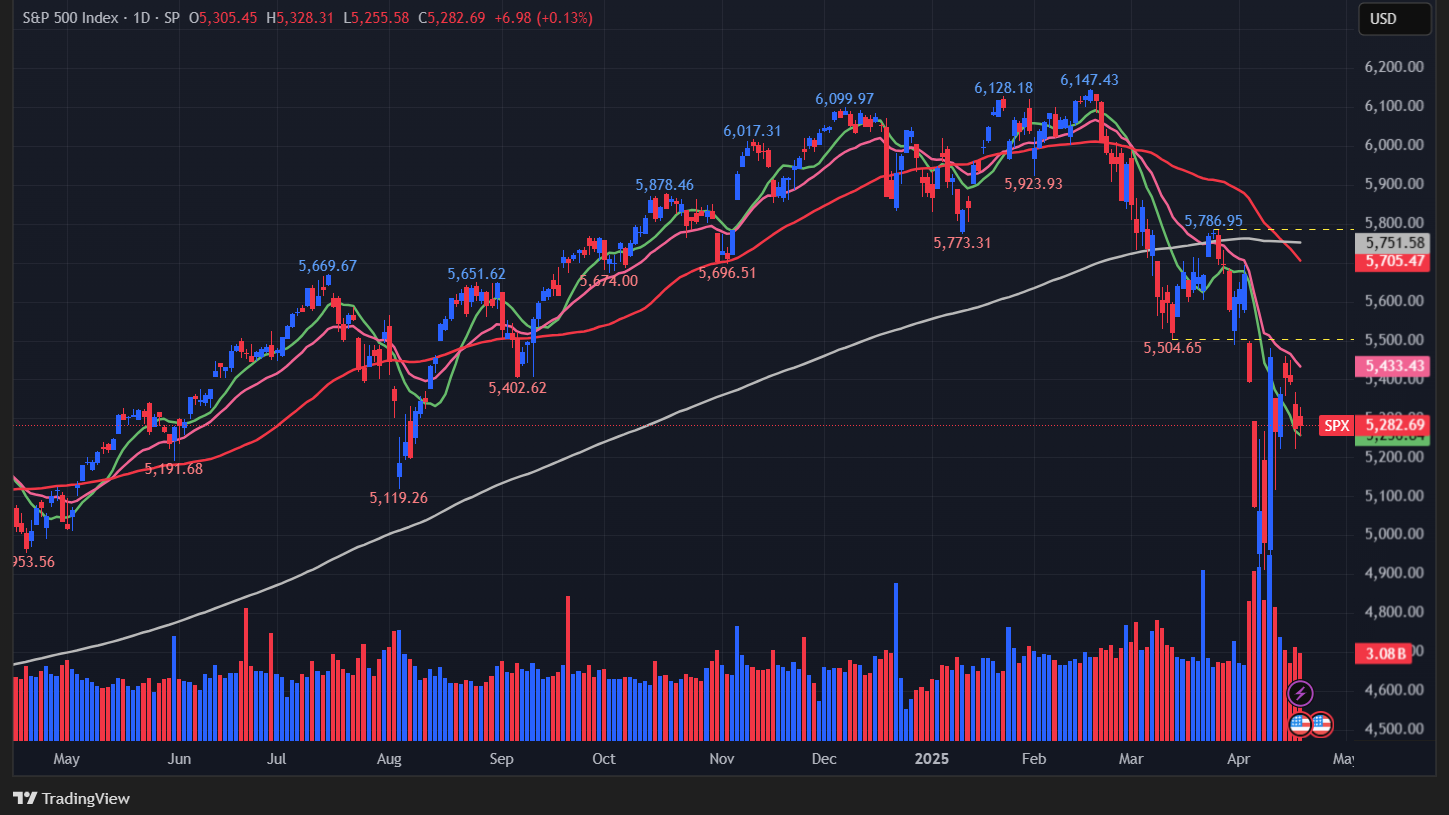

【S&P500のチャート】

※TradingView提供のチャート

↑今週は先週の上昇とはうってかわって1.5%の下落になったものの、相場の自然なリズムの中での動きの範疇かと思います。4/7から始まったラリーは途切れておらず、また現時点フォロースルーデイは確認されていません。

【米国10年債利回りのチャート】

※TradingView提供のチャート

↑今週は3日間下落後に4.3%超へ上昇しました。トランプがパウエルFRB議長を批判し、早期利下げを要求しました。一方、パウエルは関税がインフレと成長鈍化を招くと警告し、利下げに慎重姿勢を維持しています。

日米貿易協議の進展で関税回避への期待が高まる中、新規失業保険申請は予想外に減少、住宅着工は急減、製造業景況感も悪化と、経済指標は強弱入り混じる複雑な状況です。

ファクトセット

ファクトセットによれば、S&P500の12カ月先PERは19.0倍で、5年平均19.9倍を下回っている一方で10年平均の18.3を上回っています。

また、実績PERは現在23.7倍となっており、5年平均の24.7倍に対して下回っているものの、10年平均の22.3倍を上回っている状況です。

センチメント

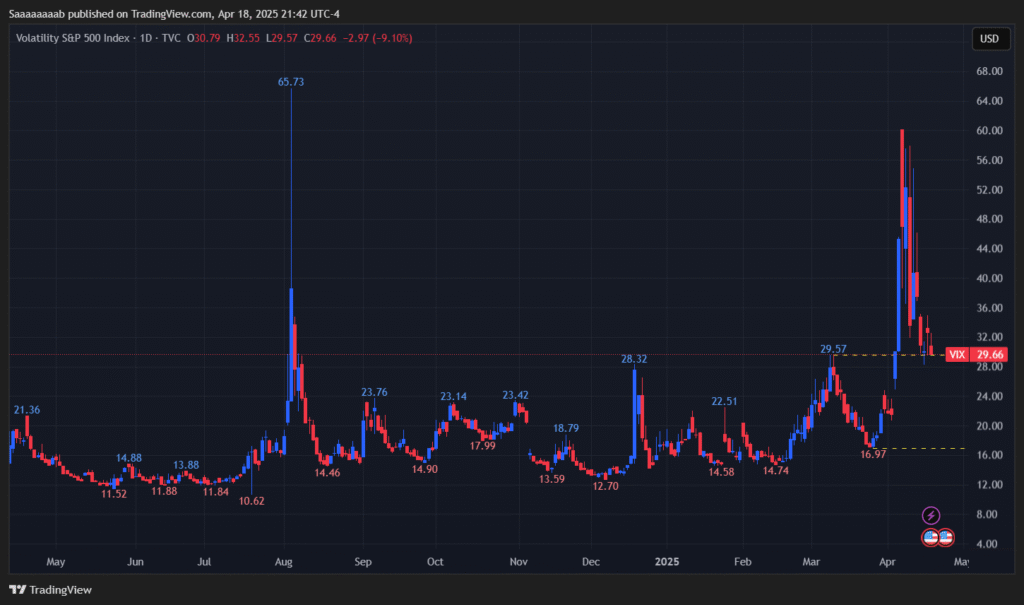

先週からVIXとPut Call Ratioは下がってきており、良い兆候だと考えますが、主要株価指数の動きがついてきていないことを考えると、市場はまだ強気に転じてはいないと感じます。

- 「VIX」は、先週末の37.56から29.66となり週間の終値ベースでは下がってきましたが、まだ高い水準をキープしているので警戒要です。

- 「Put Call Ratio※」は、先週末の1.05から0.85となり下がる傾向を示しています。

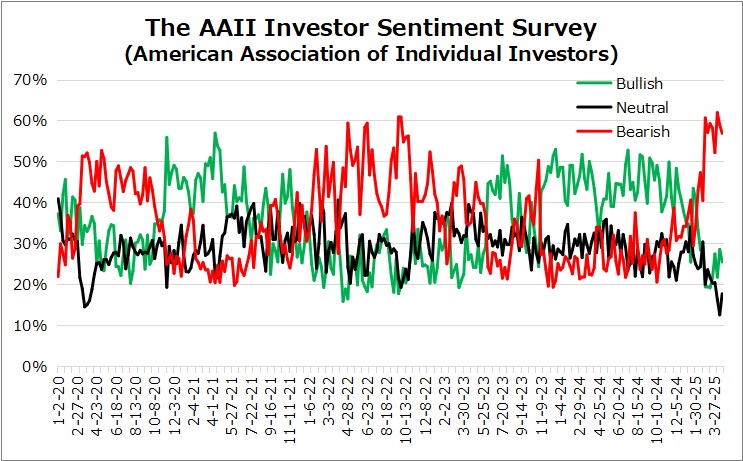

- 「AAIIセンチメント」で目立った動きはなく、全体的に横ばいな印象を受けます。

Bullish 28.5%→25.4%

Neutral 12.5%→17.7%

Bearish 58.9%→56.9%

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑先週から下落傾向となっており、良い傾向ですが、あとはこの値動きに対して、主要株価指数が上昇していくかに注目したいと思います。

↑全体的にはBearishが下落して、BullishとNeutralが上昇している状態ですが、一時的な動きかもしれませんので、来週も引き続き観察が必要です。

経済指標

今週チェックしてきたアメリカ&ユーロ圏の経済指標では、経済的におかしな状態になっていないことを確認できました。

ユーロ圏は、CPIは低下傾向&利上げの実施で良い投資環境が続いていると思います。

アメリカの今週の経済指標は、目立って悪いところは見当たりませんが、今後変化していく可能性が大きいので、しっかりとアンテナをはって観察していきます。

以下、今週チェックした経済指標です。

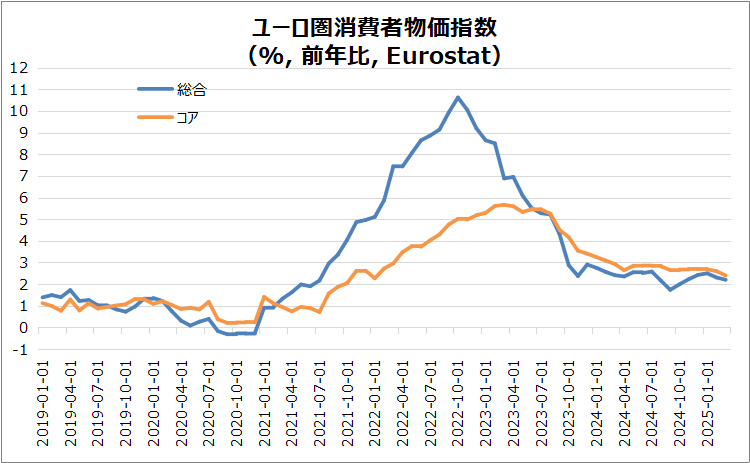

ユーロ圏消費者物価指数

ユーロ圏の2025年3月の年間インフレ率は2.2%と前月の2.3%より鈍化、コアインフレ率も2.4%と低下し、いずれも予想と一致。

エネルギー価格は1%下落、サービス業のインフレはやや鈍化、食品・アルコール・タバコは加速しました。主要国ではドイツやスペインなどでインフレが緩和、イタリアでは加速。

全体としてインフレ鈍化傾向が見られ、後述する欧州中央銀行による金融政策判断に影響を与えた可能性が高そうですね!

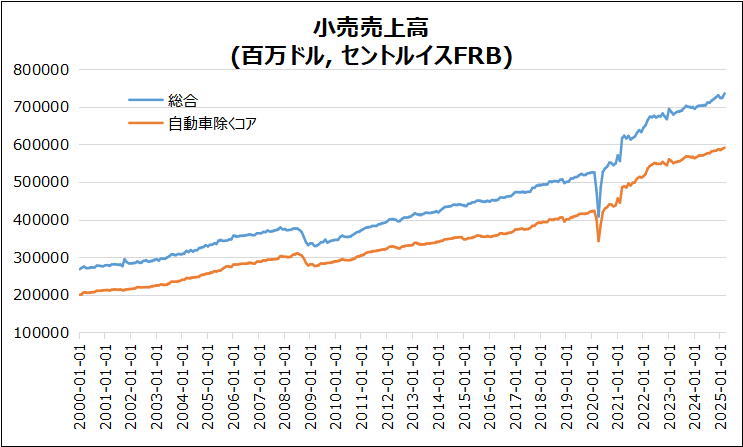

アメリカ・小売売上高

2025年3月の米国小売売上高は前月比1.4%増加し、予想と一致しました。

自動車および部品の売上が5.3%増加したことが主な要因で、消費者が自動車関税導入前に購入を急いだためです。

自動車を除く売上高は0.5%増加しました。増加したカテゴリーには建材、スポーツ用品、飲食サービスなどがあり、減少したのはガソリンスタンドと家具店でした。

自動車除くコアは、予想の0.4%を上回り0.5%増加しました。

今月は概ね良い数値でしたが、来月はトランプ関税の影響が数値にどうあらわれるか?注目したいと思います。

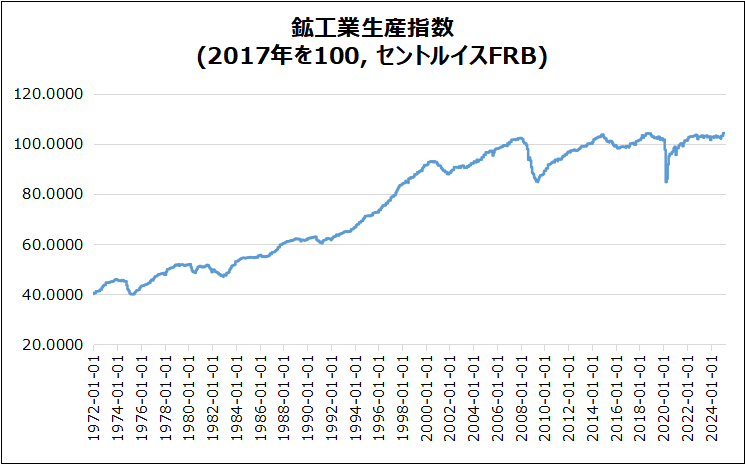

アメリカ・鉱工業生産指数

2025年3月のアメリカの鉱工業生産は0.3%減少し、市場予想と一致でした。

公共事業と電力、天然ガスの生産が減少した一方、製造業と鉱業は増加しました。設備稼働率は77.8%に低下し、第1四半期の鉱工業生産は年率5.5%増加しました。

下のグラフからもわかるように、何か変調をきたしている状態ではなさそうです。

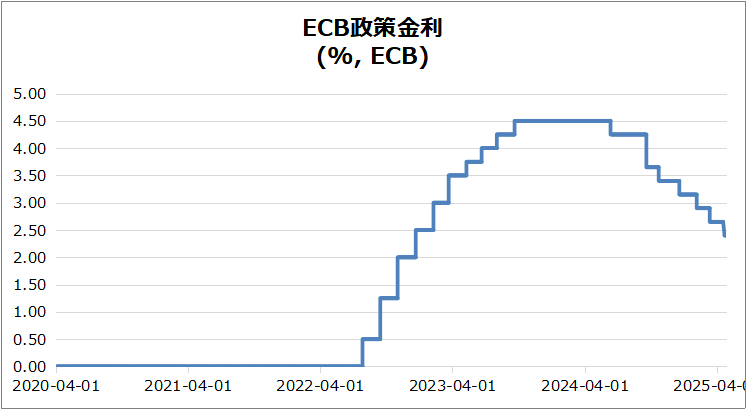

ECB政策金利

主要金利を25ベーシスポイント引き下げ、主要リファイナンス金利を2.40%、預金金利を2.25%、限界貸出ファシリティを2.65%に設定しました。(グラフは “主要リファイナンス金利”)

この決定はインフレが目標の2%に戻るとの自信を反映していますが、世界的な貿易緊張や経済成長の弱さに対する懸念も残ります。

今後ECBはデータに基づくアプローチを強調し、今後の金利決定は経済データとインフレーションに依存すると述べました。

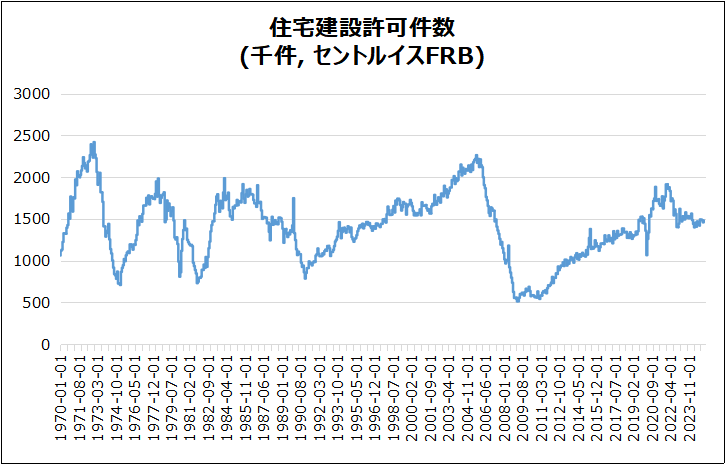

アメリカ・住宅建築許可件数(速報)

2025年3月の米国建築許可件数は年率換算で1.6%増の148.2万戸となり、市場予想の145万戸を上回りました。

5戸以上の集合住宅は10.1%増加し、一戸建ては2%減少。地域別では北東部と南部で増加し、西部と中西部で減少が見られました。

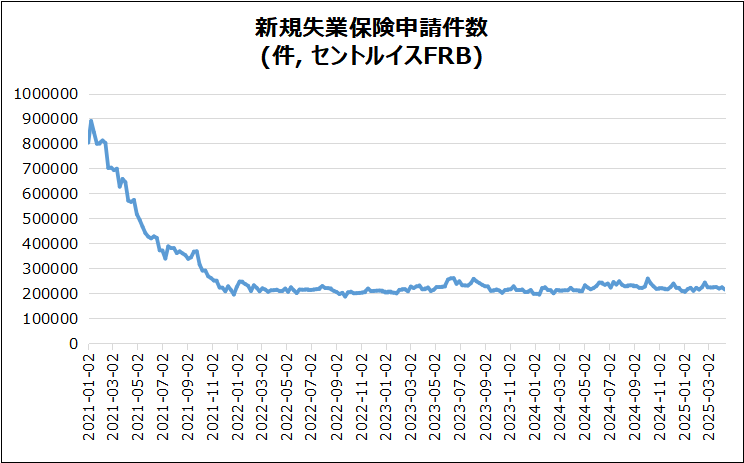

アメリカ・新規失業保険申請件数

今週は215,000件で、予想の225,000件を下回り、2か月ぶりの最低水準を記録しました。

これにより、アメリカの労働市場の強さが反映されていると言えますが、継続受給件数は41,000件増加し、1,885,000件となりました。

また政府効率化局(DOGE)による解雇で連邦職員の失業保険申請件数が増加しましたが、その多くは退職金パッケージとともに解雇されたため、給付の受給が遅れるケースもあります。

決算

印象に残ったのはUNHの悪い決算とそれに伴う株価急落ですね。あとTSMの良い決算に関わらず株価の動きが乏しいところが気になるところで、関税の不透明さやAIの今後に対して疑問が投げかけられている状態を示唆していると思われます。

=========================

●ゴールドマンサックス(GS)

<投資銀行&証券仲介サービス>

決算クリア +1.93%

’25/Q1

売上高: (予)$14.71B (結)$15.06B

EPS: (予)$12.27 (結)$14.12

=========================

●バンクオブアメリカ(BAC)

<銀行>

決算クリア +3.60%

’25/Q1

売上高: (予)$26.91B (結)$27.4B

EPS: (予)$0.82 (結)$0.90

=========================

●シティグループ(C)

<投資銀行&証券仲介サービス>

決算クリア +1.76%

’25/Q1

売上高: (予)$21.29B (結)$21.60B

EPS: (予)$1.84 (結)$1.96

=========================

●ジョンソン&ジョンソン(JNJ)

<医薬品>

決算クリア △0.48%

’25/Q1

売上高: (予)$21.57B (結)$21.89B

EPS: (予)$2.58 (結)$2.77

’25通期ガイダンス

売上高: (予)$90.33B (結)$92.0B

EPS: (予)$10.49 (結)$10.60

=========================

●ユナイテッド航空(UAL)

<航空会社>

決算ミス +1.99%

’25/Q1

売上高: (予)$13.18B (結)$13.21B

EPS: (予)$0.74 (結)$0.91

’25/Q2ガイダンス

EPS: (予)$3.97 (結)$3.25~4.25

’25通期ガイダンス

↓旧ガイダンス維持の場合

EPS: (予)$10.36 (結)$11.50~13.50

↓リセッションの場合

EPS: (予)なし (結)$7.00~9.00

=========================

●インタラクティブブローカーズ(IBKR)

<投資銀行&証券仲介サービス>

決算ミス △8.95%

’25/Q1

売上高: (予)$1.41B (結)$1.43B

EPS: (予)$1.93 (結)$1.88

=========================

●ASML(ASML)

<半導体装置&検査>

決算クリア △7.06%(※)

’25/Q1

売上高: (予)$8.32B (結)$8.75B

EPS: (予)$6.16 (結)$6.82

’25/Q2ガイダンス

売上高: (予)$8.36B (結)$8.18~8.75B

※新規受注とグロースマージン予想の低さがネガ

=========================

●アボットラボラトリーズ(ABT)

<医療機器、医療用品&流通>

決算ミス +2.76%

’25/Q1

売上高: (予)$10.42B (結)$10.36B

EPS: (予)$1.07 (結)$1.09

’25/Q2ガイダンス

EPS: (予)$1.25 (結)$1.23~1.27

’25通期ガイダンス

EPS: (予)$5.15 (結)$5.05~5.25

=========================

●プログレッシブ(PGR)

<保険-物損&損害賠償>

決算ミス △0.35%

’25/Q1

売上高: (予)$21.47B (結)$22.21B

EPS: (予)$4.79 (結)$4.01

=========================

●アルコア(AA)

<垂直統合型アルミニウム会社>

決算ミス △6.98%

’25/Q1

売上高: (予)$3.51B (結)$3.37B

EPS: (予)$1.41 (結)$2.15

=========================

●台湾セミコンダクター(TSM)

<集積回路と半導体製品の製造・販売>

決算クリア +0.10%

’25/Q1

売上高: (予)$25.20B (結)$25.53B

EPS: (予)$2.03 (結)$2.12

’25/Q2ガイダンス

売上高: (予)$26.43M (結)$28.4~29.2M

=========================

●ユナイテッドヘルス(UNH)

<ヘルスケア会社>

決算ミス △22.38%

’25/Q1

売上高: (予)$111.6B (結)$109.6B

EPS: (予)$7.29 (結)$7.20

’25通期ガイダンス

EPS: (予)$29.7 (結)$26.0~26.5

=========================

●アメリカンエクスプレス(AXP)

<消費者金融、グローバルな統合決済会社>

決算ミス △0.64%

’25/Q1

売上高: (予)$17.00B (結)$16.97B

EPS: (予)$3.46 (結)$3.64

=========================

●DRホートン(DHI)

<住宅建設会社>

決算ミス +3.16%

’25/Q2

売上高: (予)$8.03B (結)$7.73B

EPS: (予)$2.63 (結)$2.58

=========================

●ネットフリックス(NFLX)

<エンターテイメントサービスのプロバイダー>

決算ミス +3.39%(アフター)

’25/Q1

売上高: (予)$10.5B (結)$10.54B

EPS: (予)$5.66 (結)$6.61

’25/Q2ガイダンス

売上高: (予)$10.9B (結)$11.03B

EPS: (予)$6.24 (結)$7.03

=========================

4/21週の注目内容

関心のある経済指標&イベント

関税脅威の初期影響を反映するであろう “ユーロ圏のPMI(速報)” に注目します。

- 4/23(水) 住宅建築許可件数(確報)

- 4/23(水) ユーロ圏製造業PMI(速報)

- 4/23(水) ユーロ圏サービス業PMI(速報)

- 4/24(木) アメリカ・新規失業保険申請件数

- 4/25(金) ミシガン大学消費者信頼感指数(確報)

関心のある決算

来週は30社チェックします!

多くの業種で決算が発表です。

- 4/22(火)プレ GEエアロスペース(GE)

- 4/22(火)プレ ロッキードマーチン(LMT)

- 4/22(火)プレ RTX(RTX)

- 4/22(火)プレ ハリバートン(HAL)

- 4/22(火)アフター テスラ(TSLA)

- 4/22(火)アフター インテゥイティブサージカル(ISRG)

- 4/22(火)アフター SAP(SAP)

- 4/23(水)プレ ボーイング(BA)

- 4/23(水)プレ AT&T(T)

- 4/23(水)プレ フィリップスモリス(PM)

- 4/23(水)アフター オライリーオートモーティブ(ORLY)

- 4/23(水)アフター アラスカ航空(ALK)

- 4/23(水)アフター IBM(IBM)

- 4/23(水)アフター サービスナウ(NOW)

- 4/23(水)アフター チポトレメキシカングリル(CMG)

- 4/23(水)アフター ニューモント(NEM)

- 4/23(水)アフター テキサスインスツルメンツ(TXN)

- 4/23(水)アフター ラムリサーチ(LRCX)

- 4/23(水)アフター ラスベガスサンズ(LVS)

- 4/24(木)プレ アメリカンエアラインズ(AAL)

- 4/24(木)プレ フリーポートマックモラン(FCX)

- 4/24(木)プレ ノキア(NOK)

- 4/24(木)プレ メルク(MRK)

- 4/24(木)アフター インテル(INTC)

- 4/24(木)アフター アルファベット(GOOGL)

- 4/24(木)アフター Tモバイル(TMUS)

- 4/24(木)アフター アグニコ イーグル マインズ(AEM)

- 4/24(木)アフター ヴァーレ(VALE)

- 4/25(金)プレ シュルンベルジェ(SLB)

- 4/25(金)プレ アッヴィ(ABBV)

4/21週は、引き続き決算・貿易政策・経済指標という複数の要因が交錯して、世界の市場に複雑な影響を与えると思います。

特にトランプの貿易政策の動向と各国の対応、そして企業決算から得られる景気動向が、リスクアセットに対して、大きい影響を与えることになると考えています。

それでは、また来週👋

4/21週でフォロースルーデイが出たらいいですね!!

コメント