こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 1週間で主要な株価指数は全てマイナスを記録

- 持ち直しつつある市場は再び下方向へ動きを開始

- センチメントの弱気派優勢はまだ継続

- S&P500の12カ月先PERは20.5倍

- 消費者信頼感指数は悲観的

- LULUの決算内容からも消費者の冷え込みを感じる

- PCEのネガティブサプライズで市場へダメージを与える

- 来週の経済指標は欧州の経済指標と雇用統計に注目

- 来週の注目決算は0

それでは順に詳細をみていきます。

3/24週の振り返り

米国市場

今週は前半の動きは良かったものの、うれしくないトランプの関税発言やPCEの影響を受けて市場は再び下方向への動きを開始し、週全体を通して主要株価指数は全てマイナスを記録しました。

・S&P500 △1.53%

・NASDAQ △2.59%

・ダウ △0.96%

来週は、相互関税や雇用統計の発表があり、内容次第ではマーケットへの影響があると思われるので、引き続き市場を観察していきたいと思います。

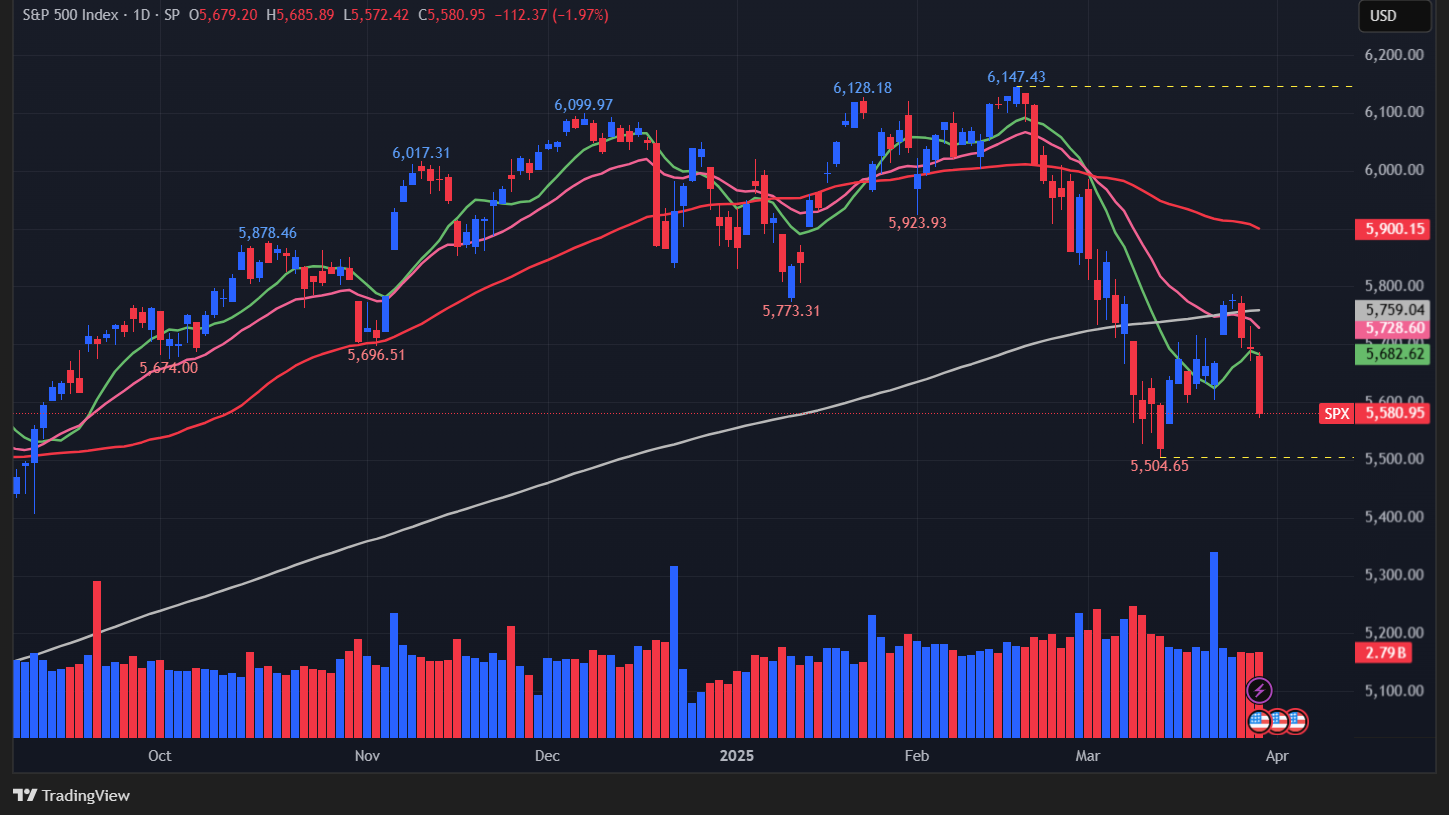

【S&P500のチャート】

※TradingView提供のチャート

↑月曜には200日移動平均線(グレー)奪還したものの、後半で3日連続安により、再び200日移動平均線を下回るカタチとなりました。ダブルボトムを形成しにいく可能性を考えていた方がよさそうです。

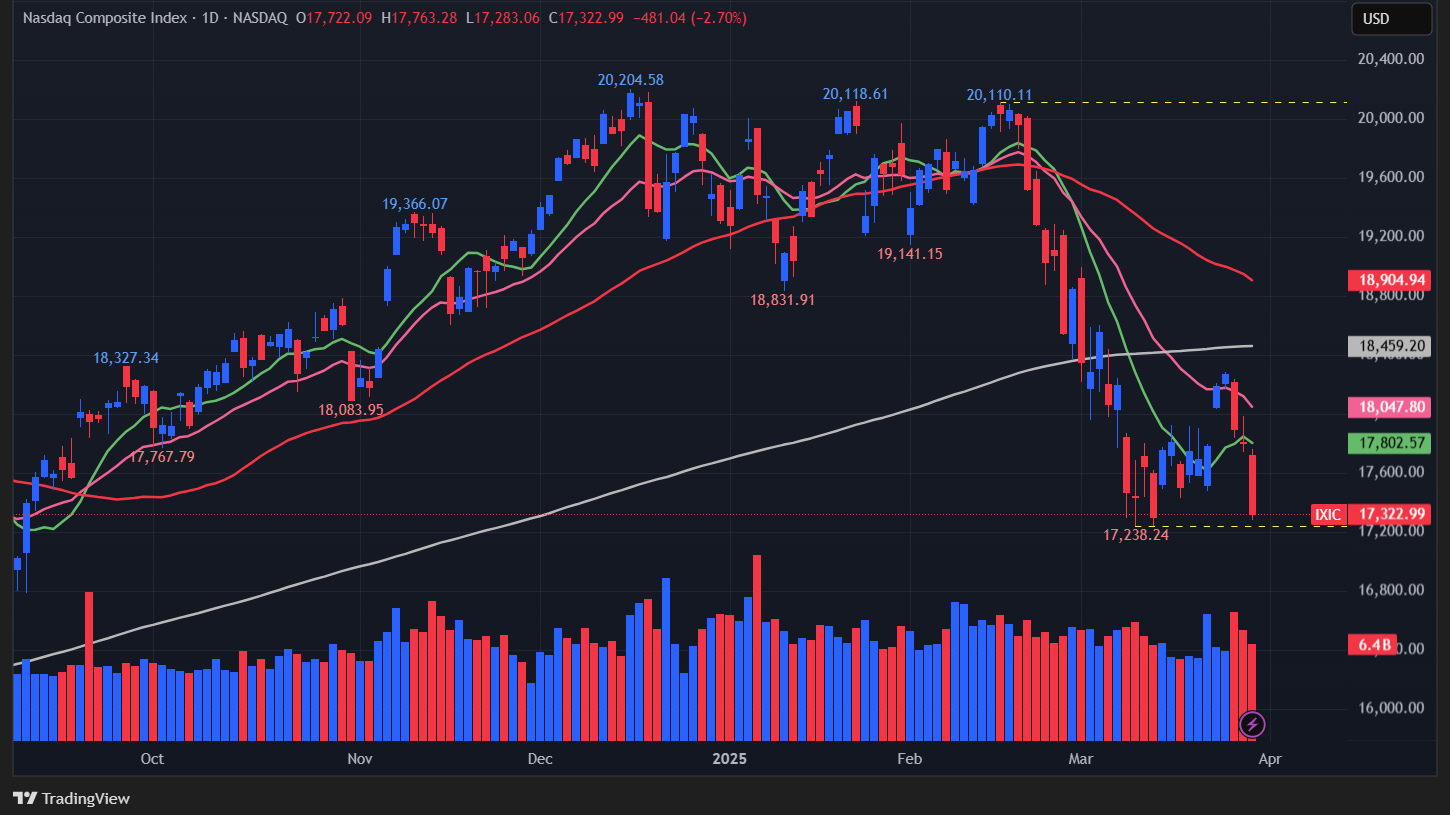

【NASDAQのチャート】

※TradingView提供のチャート

↑S&P500とは異なり、200日移動平均線の下で低迷を続けています。主要株価指数の中でも一番カタチが悪い状態となっています。

【ダウのチャート】

※TradingView提供のチャート

↑今週の前半は値動きがよかったものの、中頃~金曜にかけては大きく値下がり、再び200日移動平均線(グレー)を下にきるカタチとなりました。

【米国10年債利回りのチャート】

※TradingView提供のチャート

↑1週間のタイムフレームで見ると、いってこいのカタチとなりました。

ファクトセット

ファクトセットによれば「S&P500の12カ月先PERは20.5倍で、5年平均19.9倍と10年平均の18.3を上回っている」とのことです。

また実績PERが25.5倍と高い値になっており、5年平均の24.6倍と10年平均の22.3倍を上回っていることから、米国株がお買い得ではないことは認識しておきたいと思います。

現時点、アナリストによれば今後12カ月後のボトムアップ目標価格は6904.84で、木曜日の終値である5693.31から+21.3%の数値となっています。

センチメント

センチメントは弱気に傾いたままで、Put Call Ratioの数値を見る限り底はまだ来てなさそうです。

- 「VIX」は、先週末の19.28から21.68となり終値ベースで上昇するカタチとなりました

- 「Put Call Ratio※」は、先週末の0.91から0.84となり終値ベースでは下がりました

- 「AAIIセンチメント」は、3/19から3/26ではベアリッシュが減った分、ブリッシュが増えたもののこれが強気のはじまりではないと感じているので、4/2の発表に注目したいと思います。

ブリッシュ(21.6%→27.4%)