こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 1週間でS&P500とNASDAQはマイナスを記録

- 経済指標の悪化やトランプ関連のニュースが下げを更に拡大

- センチメントの弱気派優勢は今週も継続

- 消費者信頼感指数はネガティブサプライズ

- PCEは予想と一致で先月より数値は改善

- NVDAは決算クリアしたものの成長度合いを市場参加者は嫌気

- 来週の決算は16社チェック予定で、Saas企業の決算が多め

- DASHは一旦手仕舞い

それでは順に詳細をみていきます。

2/24週の振り返り

米国市場

今週は、経済指標の悪化やトランプ関連のニュースで市場参加者のセンチメントが悪化し、市場は先週に続き下落しました。主要3指数の中でも特にNASDAQの下げが大きく、ダメージがもっとも大きい結果となりました。

・S&P500 △0.97%

・NASDAQ △3.47%

・ダウ +0.95%

【S&P500のチャート】

※TradingView提供のチャート

↑月曜に50日移動平均線(赤線)を下に切ってしまい、直近の安値である5921.93も下回っています。目先は次の安値である5773.31まで下がることを覚悟しておく必要がありそうです。

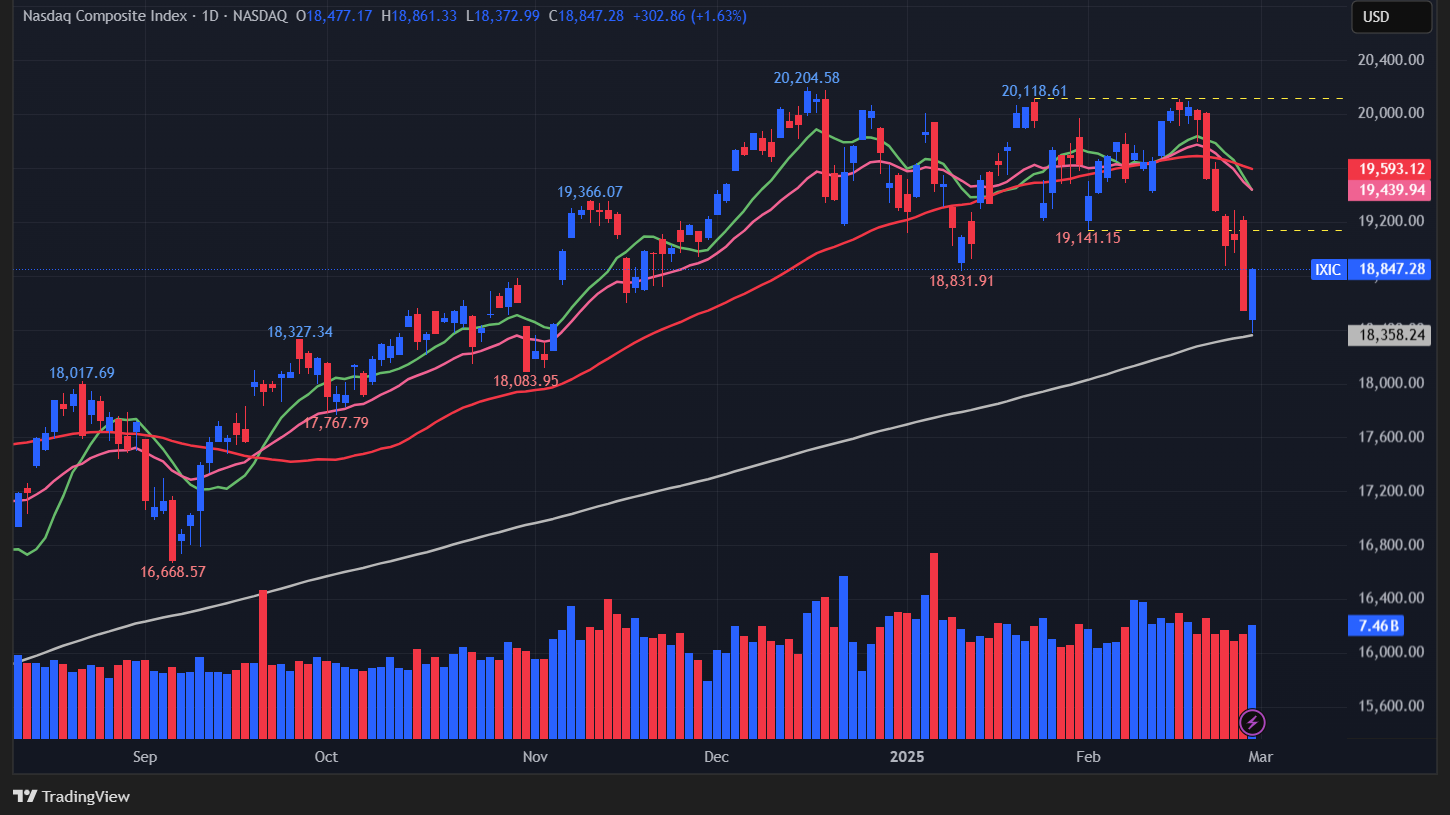

【NASDAQのチャート】

※TradingView提供のチャート

↑主要3指数の中で、一番チャートのカタチが悪く、200日移動平均線(灰色)をテストした状態です。来週はさらに下方向へ抜けないか注意深く見守りたいと思います。

【ダウのチャート】

※TradingView提供のチャート

↑先週時点では主要3指数の中でチャートのカタチが悪かったものの、今週は一転して50日移動平均線(赤)を奪還しており、一番マシな状態となっています。

【米国10年債利回りのチャート】

※TradingView提供のチャート

↑金利は、先週に続き下落基調。これは株式上昇にとってプラス要因で、今後は3月のどこかでいつ出直るかがポイントだと思います。

ファクトセット

ファクトセットによれば「S&P500の12カ月先PERは21.2倍で、5年平均19.8倍と10年平均の18.3を上回っている」とのことです。

また実績PERが26.1倍と高い値になっており、5年平均の24.3倍と10年平均の22.1倍を上回っていることから、米国株がお買い得ではないことは認識しておきたいと思います。

参考までに、ドットコムバブル時の天井とされる2020年3月は約27倍で、コロナ禍から復活したブル相場の天井である2021年12月は約24倍でした。

現時点、アナリストによれば今後12カ月後のボトムアップ目標価格は6938.52で、木曜日の終値である5861.57から+18.4%の数値となっています。

最後に目先注目している業種です。

- 通信サービス「エンターテインメント」

- 通信サービス「ワイヤレス通信サービス」

- 一般消費財「ブロードライン・リテール」

- ヘルスケア「医薬品」

- 金融「銀行」

センチメント

VIXやPut Call Ratioからはまだ恐怖の度合いが足りないところもありますが、AAIIセンチメントやここで載せていないFear&Greed Indexからは市場がだいぶ冷えてきた印象です。

現在も弱気派の優勢は、継続中です。

- 「VIX」は、先週末の18.21から19.62となり上昇傾向

- 「Put Call Ratio※」は、先週末の0.68から0.87となり上昇傾向

- 「AAIIセンチメント」は、2/19から2/26ではベアリッシュが大幅上昇した分、ブリッシュ/ニュートラルがそれぞれ10%程度下がりました。ここまでブリッシュが低い値を示したのは久しぶりですね。

ブリッシュ(29.2%→19.4%) DOWN⇩

ニュートラル(30.3%→20.0%)