こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓主な内容は以下参照。

- AIテーマの過熱感調整局面で、マクロ指標と金利感応度が相場の方向を左右した週だった

- 主要指数は週間ですべてマイナスを記録

- S&P500は50日移動平均線を下回る

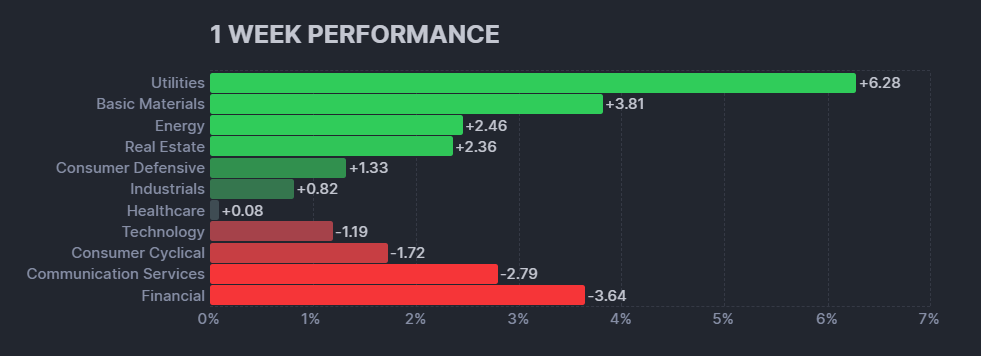

- セクター別では公益と素材セクターが強かった

- MAG7は先週に続き今週も弱かった

- 主要な株価指数ではNASDAQに明確なダイバージェンスが発生中

- ディストリビューションデイはS&P500とNASDAQでそれぞれ1回増加

- センチメントは弱気に傾いてきている

- S&P500のバリュエーションは高い水準を維持

- 韓国は相変わらず強い状況が続いている

- 小売売上高と非農業部門雇用者数のネガが懸念事項

- 来週の経済指標は実質GDPとPCEに注目

- 来週の決算は15社チェック予定

- 来週は「インフレの粘着性 × 成長の減速度合い」の綱引きと「企業決算」に注目

それでは順に詳細をみていきます。

2/9週の振り返り

総括

週初はAIインフラ・半導体の買い戻し(NVIDIA、Broadcom、Oracle)で最高値更新も、以降は消費減速指標と雇用の強さによる金利高、さらにAI投資の回収性・資本支出の持続性への疑念が重なり調整しました(Costco、Walmart、LPL Financial、Charles Schwab)。

ハード(半導体・装置)とソフト(SaaS)の二極化が鮮明(ハード:Micron、Lam Research、Applied Materials、NVIDIA/ソフト:Salesforce、Intuit、Palantir)で、終盤は好決算銘柄に選別買い入りました(Applied Materials、Arista Networks)。

今週はAIテーマの過熱感調整局面で、マクロ指標と金利感応度が相場の方向を左右した週でした。

2/9~2/13の動向

2/9(月)ハイテク・AI買いで主要3指数が反発、ダウは最高値

ダウ平均は小幅高で最高値を更新しました。S&P 500、ナスダック総合指数も上昇を記録。先週のテック主導の急落後、バリュエーション再評価の買い戻しが進み、NVIDIA、Broadcomが上昇。OracleはAI需要評価で急伸しました。半導体・AIインフラが主導する一方、生成AIの進展が既存ソフトの価格決定力を損なう懸念からソフトウェアは相対的に弱含みました。市場は雇用統計・CPIに焦点をあてています。

2/10(火)ダウ続伸もS&P/ナスダック調整、消費減速とAI投資精査

ダウは続伸し最高値更新も、S&P 500とナスダック総合指数は下落しました。小売売上の弱さで消費関連が軟調(Costco、Walmart)。AI駆動のアドバイザリーツール普及への警戒で金融(LPL Financial、Charles Schwab)が急落しました。半導体は一服。Spotifyは好決算で急伸しました。

2/11(水)強い雇用で金利上昇、AIハードは堅調・ソフトは弱含み

主要指数はまちまち。雇用統計の上振れで利下げ期待が後退し金利上昇、金利敏感株とソフトウェアに逆風となりました。Micron Technology、Lam Research、Applied Materials、NVIDIAなどAIハードは堅調。一方で、Salesforce、Intuit、Palantirは下落しました。

2/12(木)AI投資の持続性懸念で急落、ディフェンシブが相対的に堅調

テック主導で急落。データセンター投資の回収性や自動化による既存モデルの混乱懸念が重石となりました。Apple、Amazon、Meta、Broadcom、Palantirが下落。Ciscoは弱いガイダンスで急落しました。防御株のWalmart、McDonald’sは上昇を記録しています。

2/13(金)CPI鈍化も戻り限定、半導体設備は好決算で反発

インフレ鈍化で利下げ期待は維持されましたが、AI関連の不透明感が重石となりました。NVIDIA、Apple、Alphabet、Meta、Broadcomは軟調。Salesforce、Oracleは反発しました。好決算のApplied Materials、Arista Networksが上昇。週間では主要指数は下落しています。

【S&P500の日足チャート】

※TradingView提供のチャート

↑現在は重要な水準である50日移動平均線を下にきっています。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑S&P500と同様に重要な水準である50日移動平均線を下にきっており、200日移動平均線にさしせまっています。

【ダウの日足チャート】

※TradingView提供のチャート

↑現在は21日指数移動平均線あたりでふんばっているところです。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑21日指数移動平均線と50日移動平均線の間を推移しています。

※主要なマーケットの詳細は以下参照

リンク

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑先週に続きマグ二フィセント7の不調は続いているのに加えて、金融セクターが全体的にパフォーマンスが悪かったです。一方で、公益や素材セクターは相対的にパフォーマンスが良かった週となりました。

【S&P500の週間ヒートMap (出典:finviz)】

↑公益と素材セクターが比較的大きな上昇を記録したのに対して、金融やコミュニケーションサービスセクターが大きな下げを記録しました。

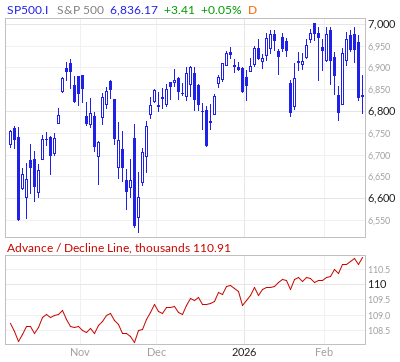

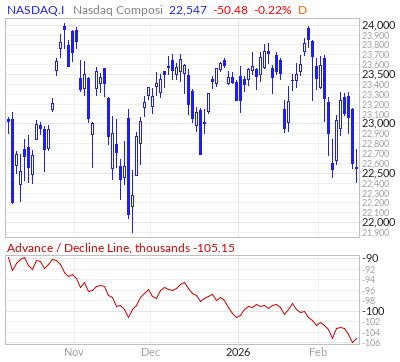

ADライン

NASDAQに明確なダイバージェンスが発生中なのはもちろんのこと、S&P500やダウにも価格の動きとADラインに乖離が生じはじめています。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

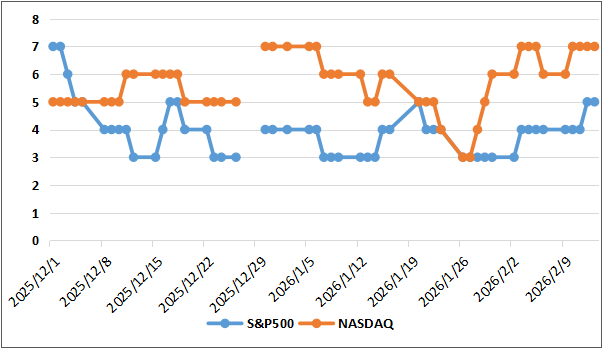

ディストリビューションディ

ディストリビューションデイですが、2/13時点で、SP500は5回、NASDAQは7回となっており、それぞれ1回づつ増加。

週間カウント数の推移

・2/9 SP500:4回/NASDAQ:6回

・2/10 SP500:4回/NASDAQ:7回

・2/11 SP500:4回/NASDAQ:7回

・2/12 SP500:5回/NASDAQ:7回

・2/13 SP500:5回/NASDAQ:7回

【ディストリビューションディ(出典:IBD)】

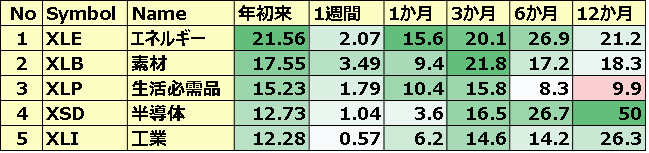

米国のセクターETF 年初来パフォーマンス BEST5

BEST5の顔ぶれは変化なしですが、半導体と工業で順位の入れ替えが発生。

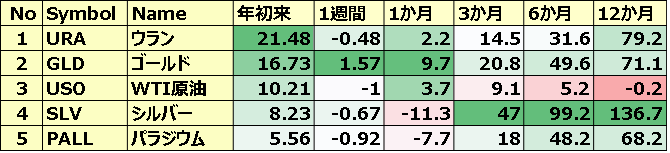

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週からほぼ変動はなく、天然ガスがBEST5から外れた代わりにパラジウムがランクインしました。

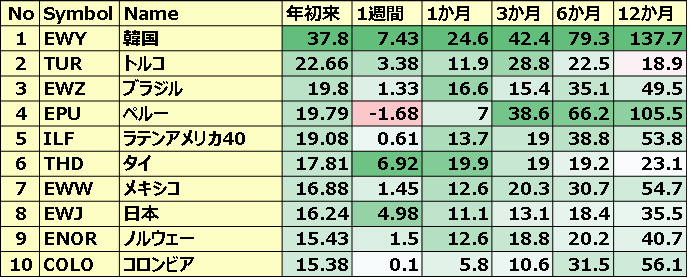

カントリーETF 年初来パフォーマンス BEST10

先週に続き韓国は絶好調、南米が全体的に一休みしている印象です。今週に入ってタイと日本がBEST10に食い込んできました!!

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年2月13日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.5倍で、5年平均20.0倍と10年平均の18.8倍を上回っています。

また、実績PERは現在28.0倍となっており、5年平均の24.9倍と10年平均の23.1倍を上回っています。

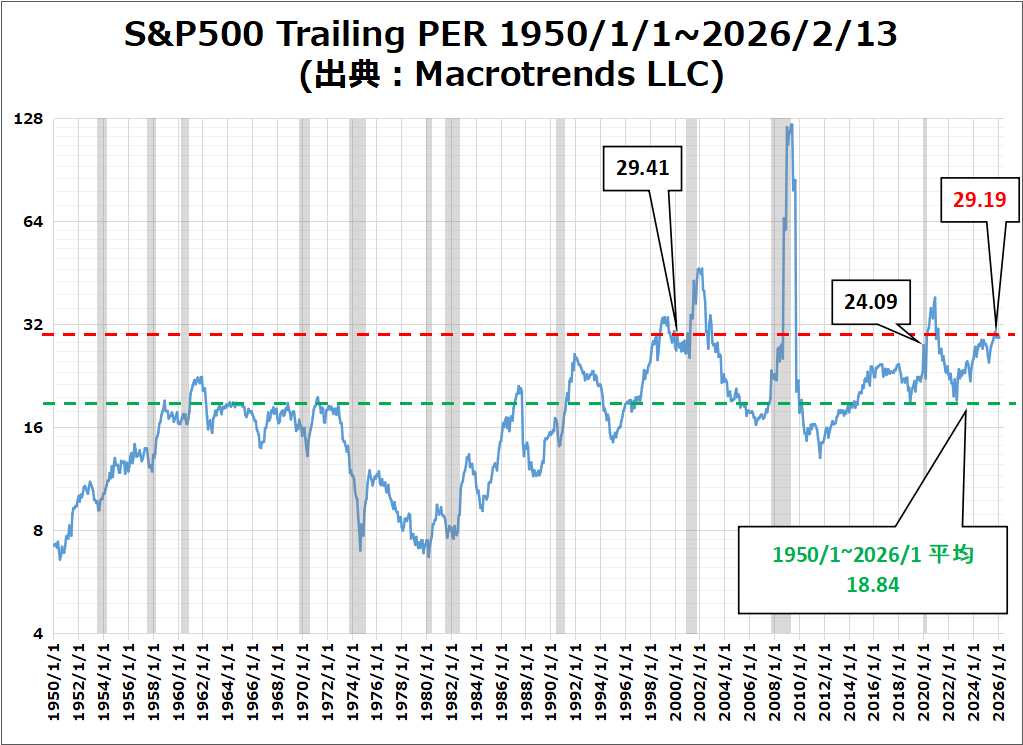

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、29.19倍となっており、1950/1~2026/2月の平均値18.84を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

弱気に傾いてきている印象を受けます。これはVIX/Put Call Ratio/S&P500指数の値動き/ブルベア指数から感じた印象です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、終値比較で先週末の17.76から20.6と上昇。

- 「Put Call Ratio※」は、先週末の終値0.74から1.02に上昇。

- 「ブルベア指数※」は、ブル59.6vs ベア15.4となり、拡大が続いてた状況から一変しました。

- S&P500は、50日移動平均線を下にきってしまいました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は終値としては、比較的高い水準で終了しています。

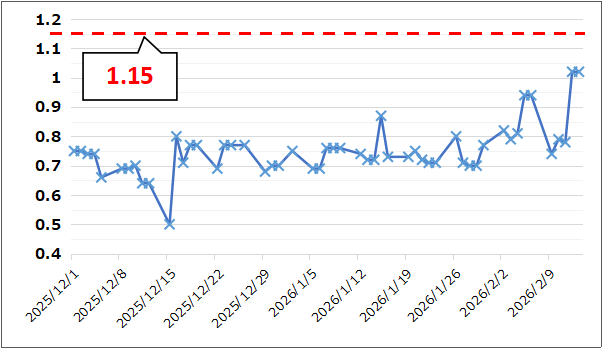

【Put Call Ratio(出典:IBD)】

↑週末にかけて1.15にせまる勢いで上昇を記録。

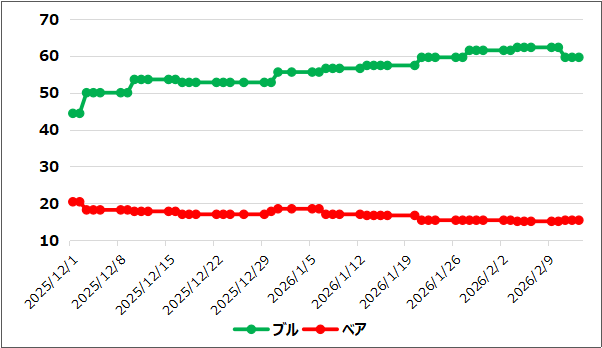

【ブルベア指数(出典:IBD)】

↑ここ数か月はブルベアのギャップが拡大傾向でしたが、今週はその流れに終止符を打つカタチとなりました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑木曜日に重要な水準である50日移動平均線をわりこみ、金曜はほぼ横ばいで取引を終了しています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

印象的なのは、先月の数値がポジティブサプライズだった非農業部門雇用者数が過去2年の改定値では大幅に下方修正されたことですね!!あと小売売上高のネガティブサプライズも印象的でした。

ポジティブサプライズ

・米・失業率

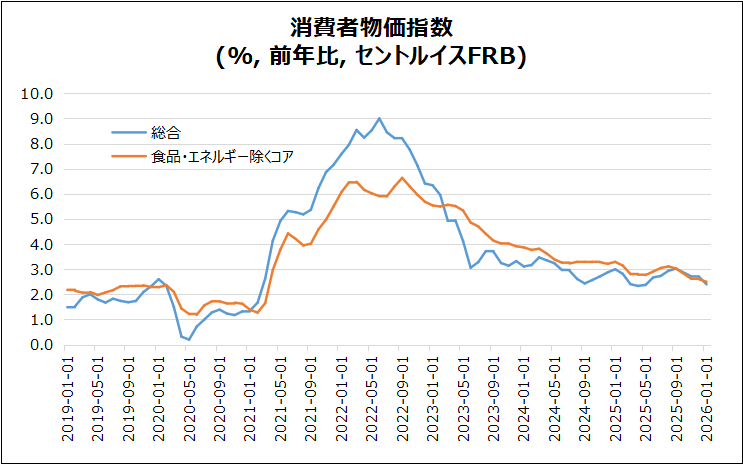

・米・CPI

・米・非農業部門雇用者数

ネガティブサプライズ

・米・小売売上高

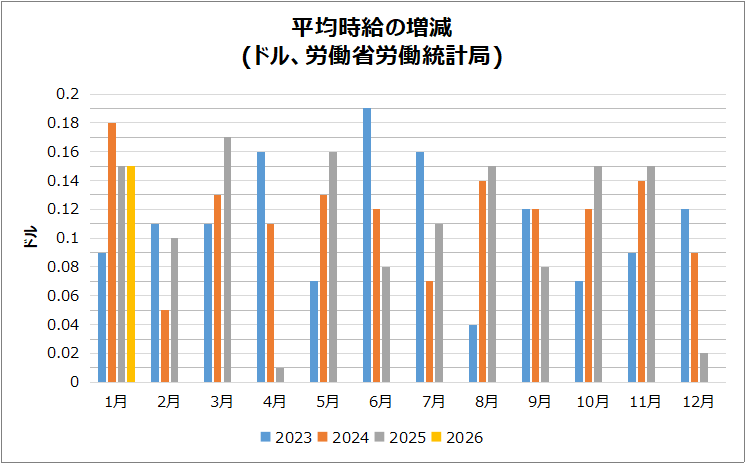

・米・平均時給

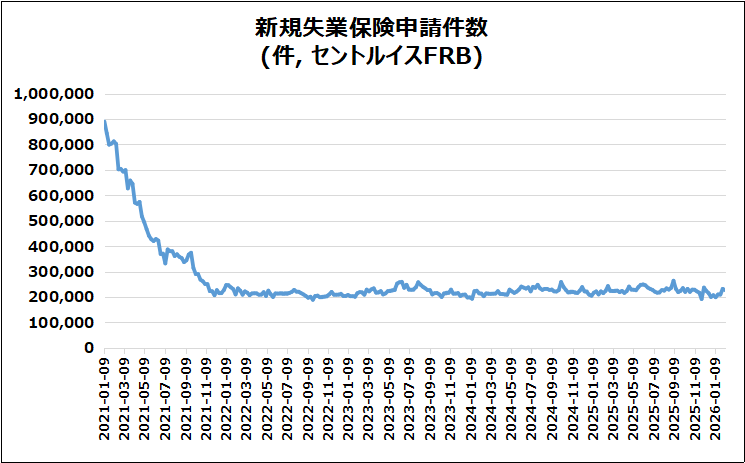

・米・新規失業保険申請件数

・米・平均時給

ノンサプライズ

なし

米・小売売上高

2025年12月の米国小売売上高(前月比)は、市場予想(+0.4%)を下回る停滞(0.0%)となりネガティブサプライズでした。

■ 増加した分野

建材・園芸(+1.2%)、スポーツ・書店(+0.4%)、ガソリン(+0.3%)、食品(+0.2%)、非店舗(+0.1%)

■ 減少した分野

雑貨・家具(各-0.9%)、衣料(-0.7%)、家電(-0.4%)、自動車・健康関連なども減少

■ 需要の実態

自動車・ガソリン除き横ばい。GDP算定ベース売上は-0.1%で3カ月ぶり減少

米・失業率

1月の失業率は4.3%(前月4.4%→低下)となり、予想の4.4%も下回るポジティブサプライズとなりました。

■ 雇用・失業者数

失業者は▲14.1万人、就業者は+52.8万人

■ 労働参加

労働力は+38.7万人、参加率は62.5%(+0.1pt)

■ 広義失業率(U-6)

8.4%→8.0%に改善

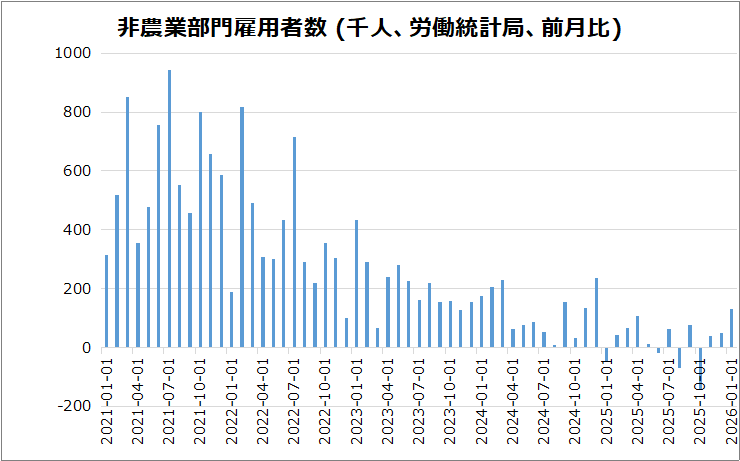

米・非農業部門雇用者数

1月の非農業雇用は+13万人となり、予想(+7万人)を上回るポジティブサプライズの結果でした。前月(+4.8万人)から回復しています。

■ 増加業種

医療・福祉、建設、製造業が押し上げ

■ 減少業種

連邦政府、金融が減少

■ 年間修正

2025年の雇用増は大幅下方修正(月平均+1.5万人)

米・平均時給

1月の平均時給は前月比+0.4%(+15セント、37.17ドル)で予想(+0.3%)を上回るネガティブサプライズとなりました。

■ 一般従業員

生産・非監督職も+0.4%(31.95ドル)と堅調。

■ 年率ベース

過去12か月の賃金伸びは+3.7%で予想超え。

米・新規失業保険申請件数

新規失業保険申請件数は22.7万件(前週比▲5千件)となり、予想(22.2万件)を上回るネガティブサプライズを記録。8週高水準近辺で推移。

■ 継続申請の動向

継続申請は186.2万件(+2.1万件)。1月の底打ち後に増加

■ 背景要因

全米の冬の嵐による業務混乱で申請増

■ 連邦職員の動き

政府閉鎖の影響を注視。連邦職員の初回申請は615件(+47件)

米・CPI

1月の前年比は2.4%に減速。予想(2.5%)を下回るポジティブサプライズで、5月以来の低水準となりました。また、コア前年比2.5%に低下し、予想と一致しました。

■ 主因

ベース効果に加え、エネルギー価格の下落が押し下げ。ガソリン・燃料油が大幅安。

■ 物価動向

中古車は下落、食品・住居の伸びも鈍化。

決算

今週は35社チェックしました。

・10%以上値上がりした銘柄

➡SPOT,DDOG,VRT,CROX,COIN

・10%以上値下がりした銘柄

➡MNDY,KD,ALAB,UPST,APP,CSCO,DKNG

2026/2/10 決算発表 ~ALAB,KO,MARなど~

2026/2/11 決算発表 ~TMUS,APP,CRKなど~

2026/2/12 決算発表 ~CROX,DKNG,COINなど~

2/16週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 2/16(月) 米・プレジデントデーで休場

- 2/17(火) 独・CPI

- 2/18(水) 米・住宅建築許可件数

- 2/18(水) 米・住宅着工件数

- 2/18(水) 米・鉱工業生産指数

- 2/19(木) 米・新規失業保険申請件数

- 2/20(金) 米・実質GDP(速報)

- 2/20(金) 米・PCEデフレータ

- 2/20(金) 米・ミシガン大学消費者信頼感指数

関心のある決算

来週は15社チェック予定です。

- 2/17(火)プレ メドトロニック(MDT)

- 2/17(火)アフター ヘクラマイニング(HL)

- 2/17(火)アフター パロアルト(PANW)

- 2/17(火)アフター ケイデンス(CDNS)

- 2/17(火)アフター デボンエナジー(DVN)

- 2/17(火)アフター EQT(EQT)

- 2/17(火)アフター トルブラザーズ(TOL)

- 2/18(水)アフター カーヴァナ(CVNA)

- 2/18(水)アフター ドアダッシュ(DASH)

- 2/18(水)アフター フィグマ(FIG)

- 2/18(水)アフター イーベイ(EBAY)

- 2/19(木)プレ ウォルマート(WMT)

- 2/19(木)プレ ディアー(DE)

- 2/19(木)アフター ニューモント(NEM)

- 2/20(金)プレ アングロゴールドアシャンティ(AU)

来週は「インフレの粘着性 × 成長の減速度合い」の綱引きが焦点となります。

また企業決算は景況感と企業収益の整合性を測る“答え合わせ”となり、マクロ指標とのズレがボラティリティを生みやすい週となりそうです。

それでは、また👋

コメント