8/14(木) VEON Ltd.のHP上に、キーウスターがナスダックへの上場を控え、CCIRと事業統合完了の発表がありました。以下、簡単なサマリーです。

サマリー

1. 事業統合と上場概要

- VEON Ltd.(ナスダック:VEON)傘下のウクライナ大手通信会社Kyivstar Group Ltd.が、Cohen Circle Acquisition Corp. I(ナスダック:CCIR)との事業統合を完了。

- 合併後は「Kyivstar Group Ltd.」として存続し、普通株式「KYIV」、ワラント「KYIVW」で2025年8月15日頃にナスダック上場予定。

- 米国市場で初のウクライナ純投資機会となり、VEONは統合後も89.6%を保有。

2. 株主承認と資金調達

- 2025年8月12日のCohen Circle臨時株主総会で事業統合承認。

- Class A普通株式の25.4%が株式買戻し権行使、HelikonやClearlineとの事前合意含む。

- 約1億7,800万ドルの取引収入を確保。

3. 経営陣コメント

- VEON会長オーギー・ファベラ:ナスダック上場を歴史的転機と評価、ウクライナの回復力と再建の象徴として世界に紹介。

- VEON CEOカーン・テルジオール:低い償還率は投資家信頼の証、ウクライナと共に立つ決意を強調。

- Kyivstar社長オレクサンドル・コマロフ:先見性、成長力、資本配分、祖国再建へのコミットメントを強調し、国際投資家への訴求を表明。

- Cohen Circle会長ベッツィ・コーエン:困難な環境下での集中力と実行力を評価、チームを高く評価。

4. 意義と今後の展望

- Kyivstarはナスダックでウクライナ企業の象徴的存在となる見込み。

- 高成長市場へのアクセス機会を国際投資家に提供し、ウクライナ再建と経済発展に寄与。

CCIRのチャート

※TradingView提供のチャート

8/11(月)から株価は窓をあけて大きく上昇。

8/14(木)も+7.45%を記録しました。今後の値動きに注目。

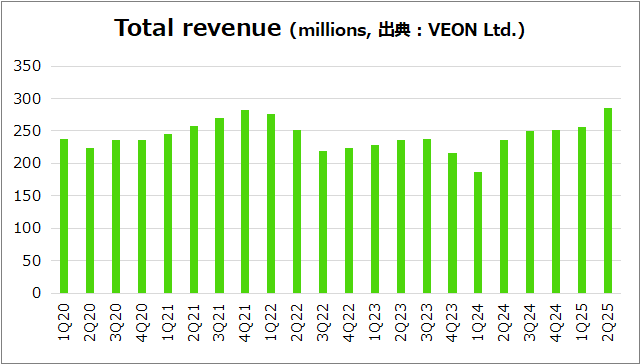

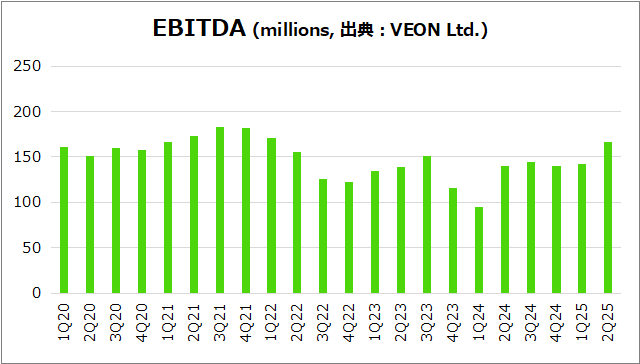

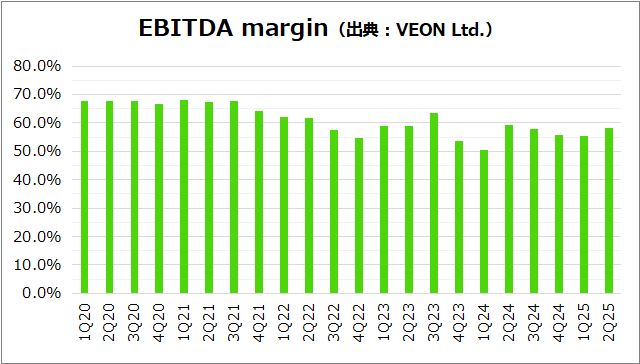

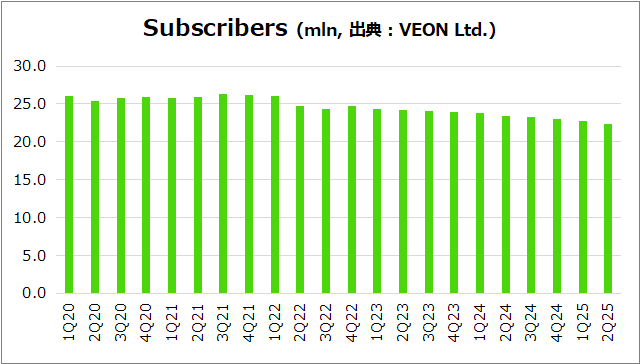

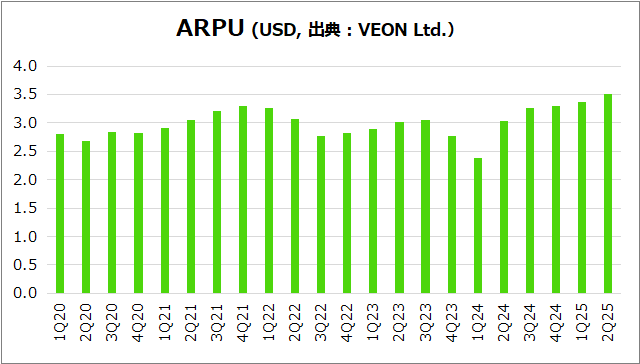

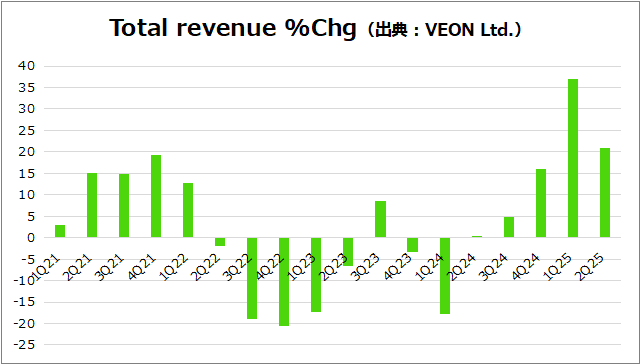

VEONのウクライナ事業の業績推移 (USD)

戦争の影響で、SubscriversやEBITDA marginが回復していないものの、Total revenueやEBITDA、ARPUが上向いているのは注目に値すると思います。

特にARPUの動きは右肩上がりで良い傾向を示しています。

もし今後、停戦になるならば、SubscriversやEBITDA marginが回復傾向になるかに注目ですね。

↑回復傾向で、2025/Q2では$286Mを記録しており、戦争前の最高値である$282Mより高いです。

↑回復傾向で、戦争前の水準近くまで戻しています。

※EBITDA(イービットダー)

「利息・税金・減価償却費・償却費」を引く前の利益で、簡単に言うと本業で稼いだ現金収入に近い数字。通信業界は設備投資額が大きく減価償却費も多いので、純利益よりEBITDAが企業の稼ぐ力を測る指標として使われます。

↑2020/Q1~2025/Q2の平均は61.1%で高水準。直近の2025/Q2は58.2%で平均を下回りますが、回復傾向です。

※EBITDA margin(イービットダー・マージン)

「売上に対してどれだけ効率的にEBITDAを稼いでいるか」を示す利益率。通信業界は減価償却費や利息負担が大きいので、純利益よりもEBITDA marginのほうが実態に近い収益力を測りやすいとされています。

↑右肩下がりが継続中で、今後どうなるかわかりませんが停戦後の回復に期待。

↑2024年Q1を起点に再びジリジリと上昇していて、2025/Q2では$3.5となっており、戦前の最高値である$3.3を上回っています。

※ARPU(ユーザーあたり平均収入)

顧客1人あたりからどれだけ売上を得ているかを示す指標で、顧客単価の高さを表します。上昇傾向なら高付加価値サービスの普及や高単価プランへの移行が進んでいる可能性が高いです。

↑2024年Q2から売上高成長率はプラスに転じています。今後もプラスを記録して、成長を加速していけるかに注目です。

Q2’25 VEON決算 ウクライナ関連情報のまとめ

ウクライナの部分だけ抽出して整理しました。目先は、終戦後の顧客動向やUklon事業、ウクライナ語対応大規模言語モデル、そしてスターリンク「Direct-to-Cell」の進展に注目です!!

売上・収益動向

※UAH:ウクライナ フリヴニャ

UAH 1 = $ 0.024 (2025/8/17 19時)

- 総売上高:前年同期比25.8%増のUAH 119億。

- 通信・インフラ売上:15.2%増のUAH 106億。ARPUは20.6%増、再価格設定とデータ利用増が寄与。

- デジタル売上:460.3%増のUAH 13億。Uklonの連結とHelsi・Kyivstar TVの成長が要因。

収益性・コスト

- EBITDA:23.5%増、マージンは58.2%(1.1pt減)。

- デジタル売上比率拡大やUklon統合に伴いマージンはやや低下。

- コスト圧力(ユーティリティ・ITサポート・コンサルティング費用)が増大。

顧客・加入者動向

- 4Gユーザー数:1,440万人(1.2%減)、全モバイル顧客の64.5%に増加。

- 総モバイル加入者:2,240万人(4.5%減)、紛争による顧客移行が影響。

- マルチプレイ顧客:23.7%増、総加入者の31.7%。バンドル需要が堅調。

デジタルサービス展開

- Uklon:売上US$21.7百万、EBITDA US$9.3百万を貢献。ライドシェアリング追加で事業領域を拡大。

- Helsi:MAU 250万人(15.8%増)、新サブスクリプションとB2B拡大が寄与。

- Kyivstar TV:MAU 200万件(21.7%増)、独占スポーツ・ウクライナ語コンテンツ、Xboxアプリで成長。

技術・戦略的取り組み

- ウクライナ語対応大規模言語モデルを開発、2025年12月リリース予定。

- Capex:9,470万ドル、Capex Intensity 2Q25で33.2%、1H25で28.2%。戦争下でも投資加速。

- スターリンク「Direct-to-Cell」試験開始承認取得、2025年Q4にSMS・OTT対応で開始予定。

以上!!それではまた👋

コメント