インド(BSEセンセックス指数)

総括

今週のインド株は、週前半の利益確定と慎重な取引から始まり、米利下げ期待、国内政策、インフレ緩和、米・インド貿易協議の楽観を背景に、週後半に史上最高値を更新しました。金融、テクノロジー、金属、自動車セクターが上昇を牽引し、月間では2.11%の上昇で4か月連続の増加を記録。短期的な利益確定は見られたものの、全体として強い上昇トレンドが維持された週でした。

【BSEセンセックスの5分足チャート】

※TradingView提供のチャート

11/24~11/28の動向

11/24(月) 2日連続下落

インド–米貿易協定の不透明感と慎重な取引が影響して、BSEセンセックスは84,901で0.4%下落しました。12月の米利下げや国内見通しが感情を抑制した結果、Bharat ElectronicsやMahindra & Mahindraなど主要セクターで広範な下落が見られた一方、テック株のTech MahindraやInfosysは小幅上昇しました。

11/25(火)3日連続下落

利益確定売りや外国資金流出が圧力となり、BSEセンセックスは0.4%下落しました。RBI報告書は国内減税・金利引き下げがGDP・民間投資を支える可能性を示唆。IT・石油ガス株は軟調でしたが、金属株やPSU銀行は抵抗力を発揮しました。個別株ではBELやSBI、Tata Steelが上昇を記録。

11/26(水) 1週間ぶりの高値圏

米利下げ期待や外国資金流入、RBI総裁の発言が後押しになったことで、BSEセンセックスは1.2%上昇し、3日間の下落トレンドを打破しました。金融、テクノロジー、金属、自動車セクターが堅調。Bajaj Finserv、Reliance、Tata Steel、Infosysなどが1.7〜2.5%上昇しました。

11/27(木) 史上最高値更新

米・インドの利下げ期待、貿易協定見通し、インフレ緩和、RBI発言が支えとなり、小幅上昇したことでBSEセンセックスは史上最高を記録しました。IMFによる為替レジーム再分類も市場安定感に寄与しました。個別ではBajaj Finance、ICICI Bank、HULなどが上昇を記録。一方でEternal、Maruti Suzuki、Ultratechなどは下落。

11/28(金) 高値維持で月間利益

選択的利益確定が見られるも、利下げ期待や成長見通し、貿易交渉への楽観が支えとなってBSEセンセックスはほぼ横ばいで取引を終了しました。週間で0.6%、月間で2.1%上昇し、4か月連続の増加を記録しました。

中国(上海総合指数,深セン総合指数)

総括

今週の中国株は、テクノロジー・AI株が市場を牽引しつつも、国内政策期待や不動産セクターのリスク、米国規制懸念によって方向性が不安定な展開となりました。週後半はアナリストの格付け引き上げや企業ニュースで支えられ、上昇して1週間を終えました。ただし、月間ではテクノロジー株主導の売り圧力により上海(-1.67%)・深セン(-2.95%)とも下落しており、短期的な反発は見られたものの、引き続き国内外の政策動向やセクター別のリスクに注意が必要な週でした。

【上海総合指数の5分足チャート】

※TradingView提供のチャート

【深セン総合指数の5分足チャート】

※TradingView提供のチャート

11/24~11/28の動向

11/24(月) 政策期待で上昇

投資家は12月の中央経済工作会議での新政策を期待し、セッション初めの下落を挽回したことで、上海総合は0.05%上昇、深センは0.37%上昇しました。米国のNvidia H200チップ輸出報道やFRBのハト派発言も市場心理を後押しする材料となりました。BlueFocus IntelligentやEasy Click Worldwideなどが大幅上昇を記録した一方、Eoptolink TechnologyやFoxconn Industrialは大幅下落となりました。

11/25(火)テクノロジー株が市場を牽引

米利下げ期待再燃と、習近平・トランプ会談による中米関係改善が追い風として働き、上海0.87%上昇、深セン1.53%上昇しました。AI・テクノロジー株が前日の上昇を拡大させ、中技イノライト、勝利巨人、蘇州ノボセンスの自社株買い計画などで株価は上昇を記録。

11/26(水) 触媒不足で方向感模索

国内市場は新たなカタリストがなく、政策期待で方向性を模索する中で、上海は0.15%下落、深センは1.02%上昇しました。テクノロジー株は引き続き好調で、Zhongji InnolightやEoptolinkが上昇。アリババはクラウド事業成長でAI関連需要を取り込み、利益減少を相殺しました。

11/27(木) 不動産リスクで混合展開

上海0.29%上昇、深セン0.25%下落しました。テクノロジー株の強さで相殺されるも、不動産セクターの中国万科株が債務遅延報道で7.1%急落しました。Eoptolink、Foxconn、ZTEが上昇を記録。米国国防総省による中国企業への規制懸念も影響しました。

11/28(金) アナリスト格付けで週を締める

JPMorganが中国株を「オーバーウェイト」に引き上げ、AI導入や消費促進策、ガバナンス改革を評価したことが影響し、上海は0.34%上昇、深センは0.85%上昇しました。Eoptolink、Shenzhen Everwin、Do-Flouride New Materialsなどが顕著に上昇。週間全体ではテクノロジー株主導の売り圧力で、月間では上海・深セン指数がそれぞれ1.67%、2.95%下落しました。

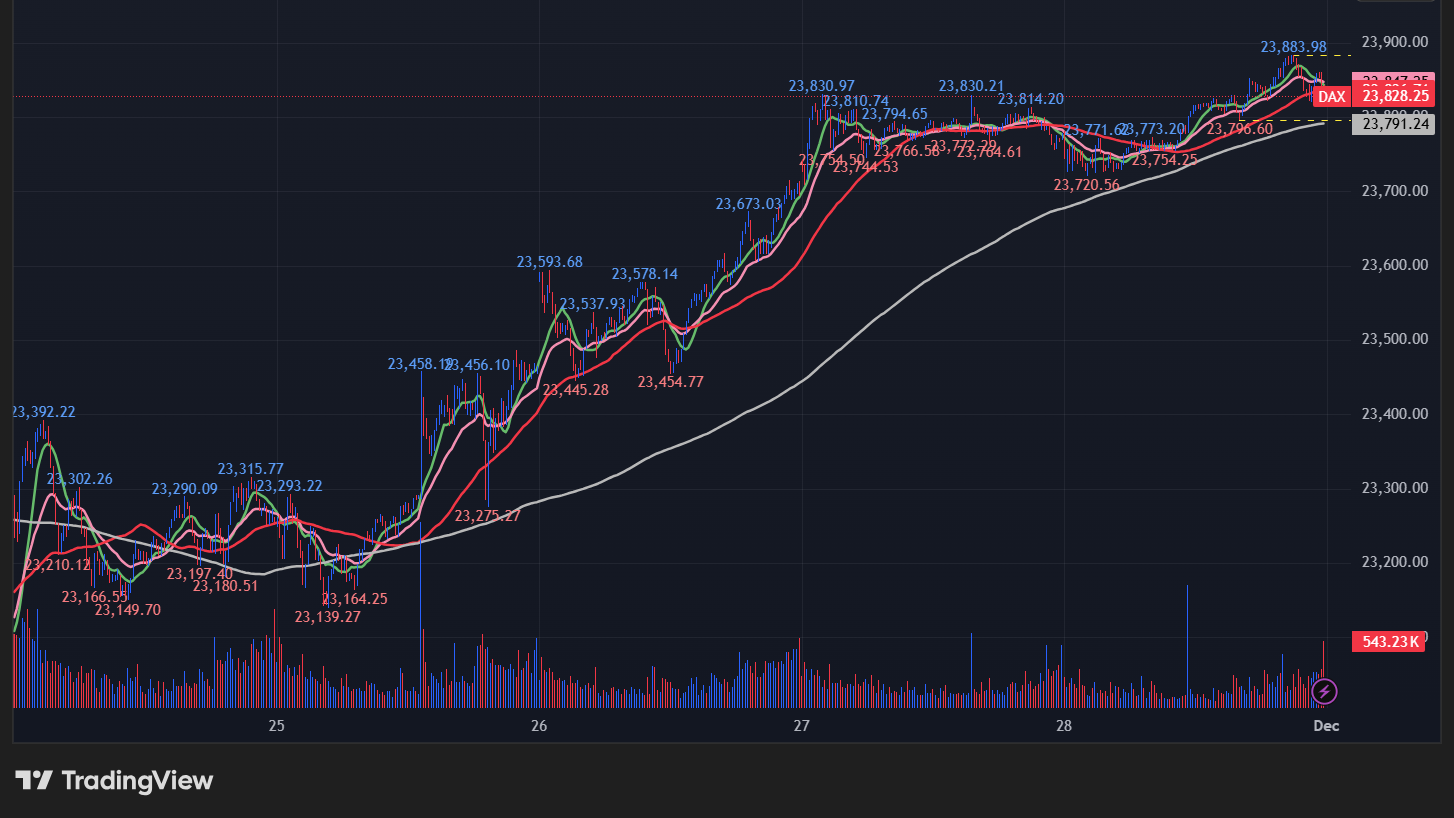

ドイツ(DAX指数)

総括

米国の利下げ期待やウクライナ和平協議への楽観が支えとなり、11月第4週のDAXは5日連続で上昇し、週間では3.2%の上昇を記録しました。個別ではバイエル、ハイデルベルク・マテリアルズ、Commerzbankなどが大幅に上昇しました。一方、防衛株や一部テック株は不安定。月間では0.5%の損失を残し、短期的な回復傾向が見られますが、構造改革や経済指標への注目は継続しています。

【DAX指数の5分足チャート】

※TradingView提供のチャート

11/24~11/28の動向

11/24(月) DAXがヨーロッパでアウトパフォーム

FRBの利下げ期待やウクライナ和平協議への慎重な楽観を背景に、DAXは一部利益を削減したものの、23,253で0.6%上昇し、ヨーロッパ株を上回りました。AI関連株への投機的懸念が残る中、バイエルが脳卒中治療薬の臨床結果を受け10.7%上昇。シーメンス・エナジー(+5.6%)、インフィニオン(+3.7%)、BMW(+2.3%)なども好調でした。一方、防衛株のラインメタルは-5%と下落。Ifoビジネス気候指数は予想外に悪化しました。

11/25(火)DAXが上昇

米小売売上高や労働データが予想を下回り、利下げ期待が強まったことが好感され、DAXは23,464で約1%上昇しました。ウクライナ和平協定枠組みへの同意報道も追い風に働きました。ハイデルベルク・マテリアルズが+6.6%、ContinentalとDaimler Truckは+3%。Merck(+2.3%)、Infineon(+2.1%)、Commerzbank(+1.8%)も上昇を記録。一方、防衛関連株は堅調で、Scout24(-2.1%)、RWE(-1.5%)、SAP(-1.3%)が下落しました。

11/26(水) DAXは2週間ぶり高値

12月利下げ期待とウクライナ紛争終結への期待が支えとなり、DAXは23,726で1.1%上昇し、11月中旬以来の高値を記録しました。Commerzbankは+5.8%、Deutsche Bankは+2.5%。Siemens Energy(+5%)、Infineon(+3.7%)、Adidas(+3%)、Zalando(+2.4%)、Rheinmetall(+1.9%)が好調なパフォーマンスを示しました。

11/27(木) DAX4日連続上昇

引き続きFRBの利下げ期待とウクライナ和平期待が市場を支えたことで、DAXは23,778で0.2%上昇、11月14日以来の最高値を記録しました。インフィニオン(+2.6%)、シーメンス・エナジー(+2%)が上昇を記録。ドイツ取引所はJPMorganの評価引き上げで+1.8%。Pumaは中国企業の買収報道を受け、約19%上昇。リーニンやアシックスも潜在的入札者として注目されました。

11/28(金) DAXが上昇、月次損失を維持

FRB利下げ期待が支えとなり、DAXは23,828で0.3%上昇し、5日連続で高値を更新していきました。ドイツの11月ヘッドラインインフレ率は2.3%、予想の2.4%を下回りました。議会は2026年予算を承認しました。ドイツ取引所はAllfunds買収交渉を背景に+2.2%を記録。Infineon、Volkswagen、Deutsche Telekom、Siemens Energyも0.8~1.7%上昇しました。週間では+3.23%、月間では-0.51%でした。

日本(日経平均、TOPIX)

総括

今週の日本株は、米利下げ期待と米株高の追い風で力強く上昇トレンドを回復しました。特にハイテクが上昇を牽引し、日経平均は節目の 50,000円台を回復しました。一方、「日銀利上げ観測」「個別材料によるブレ」は引き続き今後注視していく内容となります。

【日経平均の5分足チャート】

※TradingView提供のチャート

【TOPIXの5分足チャート】

※TradingView提供のチャート

11/24~11/28の動向

11/24(月)祝日で休場

11/25(火)まちまちの展開

休暇明けで方向感乏しく、日経は小幅上昇、TOPIXは下落しました。AI期待と米利下げ観測で支えられる一方、個別では明暗をわけました。アドバンテスト・東エレク上昇、ソフトバンクG・ディスコ急落。エーザイは競合薬の失敗報道で急騰しました。

11/26(水) 米株高追随で反発

米利下げ期待強まり、ハト派的次期FRB議長観測も追い風となったことで、日経・TOPIXとも大幅上昇を記録しました。ハイテクが上昇した一方、キオクシアは株式売却報道で急落しました。日銀の利上げ観測も続いています。

11/27(木) ハト派FRB期待で続伸

来月の利下げ・追加利下げの織り込みが進行したことで、米株強調を受けさらに上昇を記録しました。政府が大型経済対策で追加国債発行を検討との報道があり、幅広く買いが入ることで、ハイテク中心に堅調な展開となりました。

11/28(金) 週末も堅調維持

米経済減速を受け利下げ期待継続により、日経・TOPIXとも小幅続伸となりました。キオクシアや防衛・重工関連が上昇。東京コアCPI安定や鉱工業生産・小売良好で日銀利上げ観測も残っています。

ユーロ圏(STOXX 50,STOXX 600)

総括

今週の欧州株は、米利下げ期待の再燃、ウクライナ停戦思惑を背景に、ほぼ一貫して上昇基調でした。特に銀行株とテクノロジー株が市場を牽引しました。一方で、AI半導体競争懸念などテック株の不安定さは残存。また、国別インフレの差異から金融政策の不透明感も継続しています。週を通じて力強く上昇していきましたが、月間ではまだ調整局面が続く形となりました。

【STOXX 50の5分足チャート】

※TradingView提供のチャート

【STOXX 600の5分足チャート】

※TradingView提供のチャート

11/24~11/28の動向

11/24(月) 小幅上昇

FOMCメンバーからの緩和的シグナルでヨーロッパ株は反発し、小幅高で終了しました。STOXX50は+0.4%、STOXX600は+0.3%。テクノロジーやリスク感応型セクターが上昇し、ASML・Infineon・Siemens・Schneiderが堅調でした。銀行株もNordea、BBVAが上昇する一方、イタリア銀行は配当落ちで下落しました。Novo Nordiskは錠剤型Ozempic試験失敗で大幅下落を記録。

11/25(火)利下げ期待で続伸

弱い米経済指標を受け利下げ期待が高まりSTOXX50+0.82%、STOXX600+0.91%と1%以内の上昇を記録しました。主に銀行株が主導し、SG、UniCredit、Santander、BNP Paribas、BBVAなどが2%以上上昇を記録しました。一方、RWE・SAPが下落。またBeazleyは業績見通し引き下げで最大の下落。ABN AMROは合理化策で大幅高となりました。Kingfisherは通期見通し引き上げで上昇していきました。

11/26(水) 急騰

利下げ期待とウクライナ情勢に対する停戦観測が相場を押し上げ大幅上昇しました。特にテックが強くASML・Infineonが大幅高となりました。銀行株もSantanderなどが1.5%超上昇を記録。AI半導体市場には不透明感残るものの、全体的に強いリスク選好となりました。

11/27(木) 小動きも上昇維持

FRBの利下げ期待が継続し、相場は小動きながら堅調でした。STOXX 50は横ばい、STOXX 600はわずかに上昇。銀行株が週の上昇を維持した一方、テックは米半導体・TPU競争懸念で利益確定売り優勢となりました。ASML・Prosusが下落し、Infineonは対照的に上昇を記録。

11/28(金) 堅調な週を締めくくる

小幅高で週の上昇傾向を継続しました。STOXX50+0.2%、STOXX600+0.3%。テクノロジー(ASML、SAP等)と消費者関連(LVMH)に買いが入り、自動車株(VW、Stellantis)も堅調でした。週間では大幅上昇したものの、11月全体ではSTOXX50が0.6%下落しました。

コメント