インド(BSEセンセックス指数)

総括

今週のインド株市場は、外国資金の流出・貿易協議の不透明さ・テクノロジー株の評価調整という三重苦に直面しました。週初は高値圏での利益確定が中心でしたが、週央以降は米金利政策への不確実性と外国人投資家の売り越しが続き、センチメントが軟化。MSCI指数の銘柄採用による一時的な上昇や、好決算銘柄(Titan、Airtel、Asian Paintsなど)の健闘も見られましたが、全体としては上値の重い展開でした。テック・通信・FMCGセクターに売りが集中し、資金は一部の製造・金融大手へと流れた結果、センセックスは3日続落・週間0.9%安と調整色を強めました。来週は、外国資金動向、米金利の見通し、米印貿易協議の進展が相場回復の鍵となると思われます。

【BSEセンセックスの5分足チャート】

※TradingView提供のチャート

11/3~11/7の動向

11/3(月) センセックスは横ばい、上昇一服

自動車株や国有銀行株の買いが、IT株・民間銀行株の売りを相殺したことでBSEセンセックスは83,978.5でほぼ変わらず、10月の急伸後、一息つく展開でした。製造業PMIが予想を上回り、景気の底堅さを確認しました。個別ではマヒンドラ&マヒンドラ(+1.7%)が販売好調で上昇、タタ・モーターズやSBIも堅調。一方、マルチ・スズキ(-3.4%)、ITC、TCS、ラーセン&トゥブローなどが下落。強い10月相場後の調整ムードが支配的でした。

11/4(火) センセックス、3週間ぶり安値に下落

企業決算の不振、外国資金の流出、米インド貿易協議の不透明さが重荷となり、0.6%安の83,459.2と10月14日以来の安値をつけました。Goyal商業大臣は「合意を急がない」と述べ、市場心理を冷やしました。FRBの利下げ時期への不確実性がIT株を圧迫。Titan(+2.1%)とBharti Airtel(+1.7%)は好業績で上昇。Mahindra & Mahindra(+0.9%)、SBI(+0.8%)も支えとなりましたが、全体では調整色が濃厚でした。5日は祝日で休場。

11/6(木) センセックス、再び年初来安値圏に

外国資金流出懸念が重しとなり、83,311で0.2%安、2日連続の下落となりました。MSCIグローバルスタンダード指数に4社が新規採用されたことによる一時的な買いも限定的でした。サービス業PMIは成長鈍化を示したが、総合的には堅調。売り主導はパワーグリッド、BEL、バジャジ・ファイナンス、ICICI銀行などで、最大3%下落。一方、MSCI指数でウェイト増となるアジアペイントが+4.7%の大幅高。リライアンス(+1.5%)、M&M、ウルトラテックセメント、TCSも上昇し、底堅さを示しました。

11/7(金) センセックス、3日続落で10月以来の安値更新

外国資金の流出とテック株の評価懸念が続く中、モディ首相とトランプ大統領の会談進展期待が一部を支えたことで、指数は0.1%安の83,216.3となりました。AirtelはSingtelによる株式売却報道で4.5%急落し、下げを主導。Tech Mahindra、Reliance、HCL Tech、HULなども軟調。一方、Bajaj Finance、Tata Steel、M&M、Bajaj Finservは最大1.7%上昇し、業績堅調さが評価されました。週間ではセンセックスは約0.9%下落しました。

中国(上海総合指数,深セン総合指数)

総括

今週の中国株は、中米貿易緊張の緩和と国内景気減速懸念が綱引きする展開となりました。週初は首脳会談による関係改善期待で反発しましたが、製造業や輸出データの弱さが投資家心理を冷やしました。週央にはAI・半導体関連が政策支援で急伸する場面もありましたが、週末には再び景気指標悪化で反落しました。全体的には、政策支援への期待と経済実態のギャップが意識される相場で、持続的上昇には景気の実質回復が不可欠とみられます。

【上海総合指数の5分足チャート】

※TradingView提供のチャート

【深セン総合指数の5分足チャート】

※TradingView提供のチャート

11/3~11/7の動向

11/3(月) 緩和ムードで反発

中米貿易緊張の緩和が市場心理を改善したことにより、上海総合指数は0.55%高の3,960、深セン総合は0.19%高の13,404となりました。米国が中国製品への100%課税を撤回し、中国も希少地金輸出規制や米半導体企業への調査を停止するなど、相互譲歩が確認されました。これを受け、フォックスコン(+4%)、サンゴーパワー(+5.1%)、ギガデバイス(+4.6%)など半導体・エネルギー関連が上昇。一方、民間調査では製造業活動が9年ぶりの長期縮小を示し、景気鈍化懸念は残りました。

11/4(火) 慎重姿勢で反落

貿易合意の実効性を見極める動きがでたことで、上海総合は0.41%安の3,960、深セン総合は1.71%安の13,175となり、前日の上昇を打ち消しました。製造業PMIが7か月連続で縮小し、景気不安が再燃。テクノロジーや再エネ関連が軟調で、Sungrow Power(-6.2%)、CATL(-2%)、Luxshare(-3.8%)などが下落しました。市場では、政策緩和余地よりも経済減速懸念が優勢でした。

11/5(水) バーゲンハンティングで小反発

序盤は売り優勢でしたが、値ごろ感から買い戻しが入ることで、上海総合は0.23%高の3,969、深セン総合は0.37%高の13,223となり、プラス圏を回復しました。週後半の貿易・インフレ統計を前に様子見姿勢が広がる中、李強首相が「中国経済は5年以内に170兆人民元超」と発言したことで、成長期待を支援する材料となりました。TBEA(+10%)、三洋電機パワー(+7.1%)、CATL(+2.6%)などエネルギー・産業株が上昇。

11/6(木) 半導体主導で急伸

政府が新データセンター事業に国家資金を投入し、AIチップの国産利用を義務化したことが好感され、上海総合は0.97%高の4,007、深セン総合は1.73%高の13,452となりました。これにより半導体関連が急伸し、カンブリコン(+9.8%)、浙江三花(+8%)、ビクトリージャイアント(+6%)などが大幅高。経済開放方針の継続表明も追い風となり、投資家心理が改善した。

11/7(金) 輸出減速で反落

10月の輸出が予想外の1.1%減、輸入成長も1%に鈍化し、景気減速懸念が再燃したことで、上海総合は0.25%安の3,997、深セン総合は0.36%安の13,404となりました。AI関連株が再び売られ、フォックスコン(-4.6%)、カンブリコン(-3.2%)、浙江三花(-3.9%)などが下落。北京当局はAIチップ国産化方針を再確認しましたが、市場の反応は限定的でした。

ドイツ(DAX指数)

総括

今週のDAXは、週初の上昇後に反落し、最終的に1.7%安と3週ぶりの下落。AI関連株の過熱懸念や米政府シャットダウンによる経済不透明感がリスク回避を促しました。自動車・防衛セクターは堅調でしたが、ヘルスケアや素材、金融が重しとなり、また産業生産の伸び鈍化も景気懸念を強めました。全体として市場は短期的な利益確定とセンチメント悪化に支配された週となり、引き続きAIバリュエーションと米国要因に神経質な姿勢を示しています。

【DAX指数の5分足チャート】

※TradingView提供のチャート

11/3~11/7の動向

11/3(月) DAX上昇、自動車・防衛株が主導

中国がNexperiaの輸出禁止を緩和する可能性を背景に、半導体不足解消への期待が高まったことで、DAXは0.7%上昇し24,132で終了しまし。メルセデス・ベンツ、VW、ポルシェ、BMWなど自動車株が1〜2.3%上昇。防衛関連ではラインメタルが4.2%上昇。ルーマニアに5.35億ユーロ規模の火薬工場を建設する契約を締結したことが好感されました。AIブーム関連のシーメンス・エナジーとSAPも2〜2.5%上昇。一方、PMI最終値は10月も製造業縮小を確認し、国内経済は依然として弱含みました。

11/4(火) DAX反落、利益確定売り優勢

AI株急騰の持続性への懸念や米政府シャットダウンで経済データ発表が停止するなど、不確実性が強まったことで、DAXは0.76%下落の23,949で終了しました。フレゼニウス・メディカルケアは強い決算にもかかわらず、主要株主の売却懸念で約10%急落。アディダス、Zalando、BASF、ラインメタルも2.5%超下落。逆にベーリンスドルフとコメルツバンクは1.5%上昇しました。

11/5(水) DAX反発、BMWが牽引

米国株の回復やAI評価懸念の後退を受け、買い戻しが入ったことにより、DAXは0.4%上昇し24,049で終了しました。BMWが第3四半期の好業績と通期目標の達成見通しを示し6%超上昇。自動車セクター全体が堅調でした。一方、シーメンス・ヘルシニアーズは米関税影響による予想未達で8.6%下落し、最大の下落銘柄となりました。フレゼニウスSEも収益がやや弱く1%下落。

11/6(木) DAX急落、AIバブル懸念再燃

AI関連株過熱感とバブル懸念が重しとなり、DAXは1.3%下落し23,734と1カ月以上ぶり安値をつけました。独産業生産は前月比+1.3%と改善も予想(+3%)に届かず。ハイデルベルクマテリアルズは地域間の業績格差で約5%下落し、指数最下位となりました。銀行株も純利益が前年比7.9%減で2%安となる一方、ドイツポストは為替逆風を打ち消す7.6%のEBIT増を報告し8.6%急伸しました。

11/7(金) DAX続落、週を通じて1.7%下落

AI株の高評価懸念や米政府シャットダウン長期化でリスク回避姿勢が強まったことで、DAXは0.7%下落し23,556で終了し、9月以来の安値をつけました。Zalandoが7.9%下落、Scout24も4.5%安となりました。対照的に、防衛関連は堅調でラインメタル(+2.4%)やヘンソルト(+4.9%)が上昇。自動車株もNexperia輸出解禁報道で底堅く推移しました。週間ではDAXは約1.7%下落し、9月末以来の安値圏入りしました。

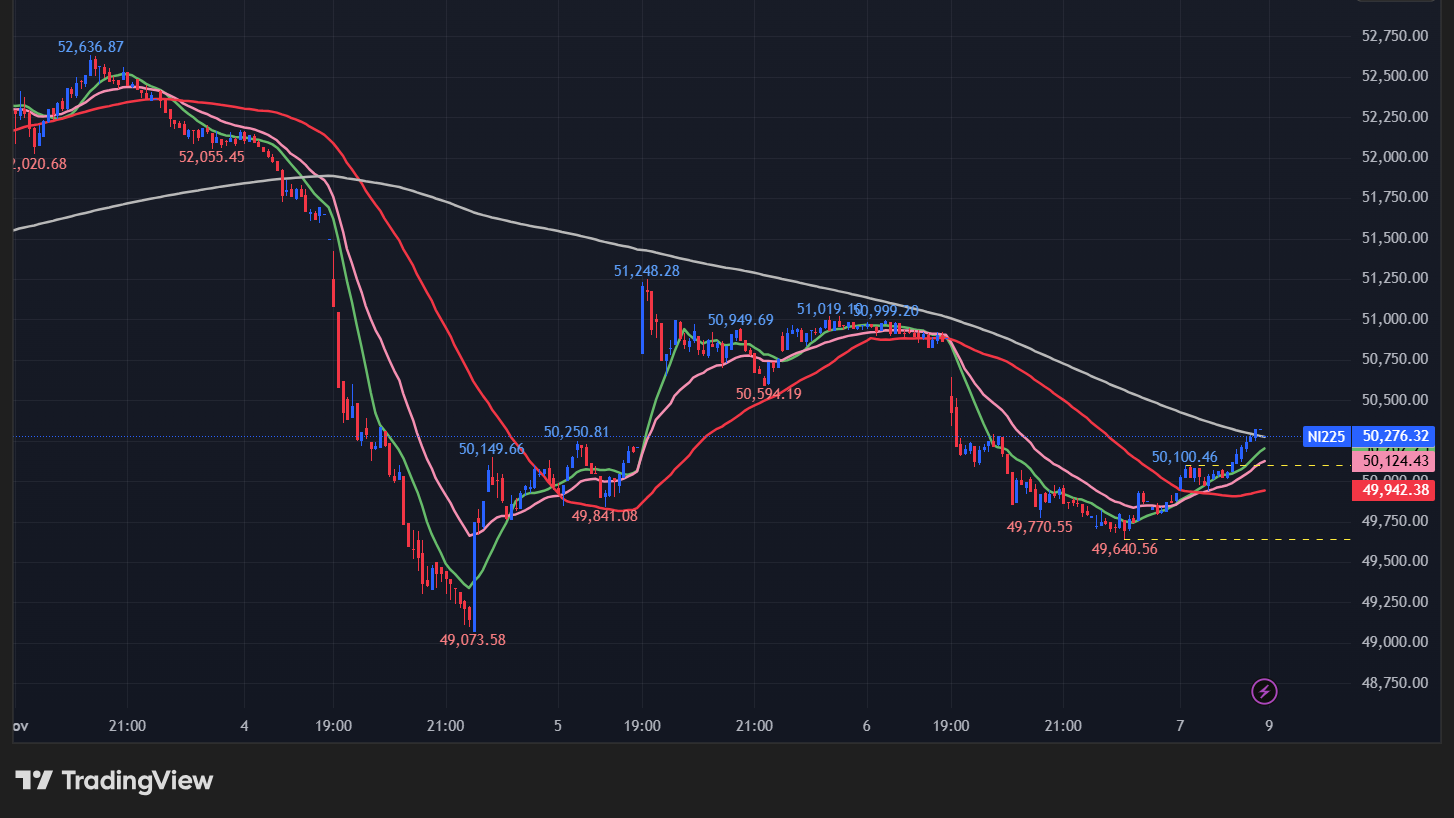

日本(日経平均、TOPIX)

総括

今週の日本株は、世界的なAIバリュエーション調整と米金融政策の不透明感が重なり、リスク回避姿勢が優勢の1週間でした。週初からテクノロジー株を中心に売りが広がり、ソフトバンクGが市場全体の重しとなりました。中盤は米株高で一時反発したが、持続力は乏しく、週末に再び下落。AI関連の過熱感と米金利動向への警戒が依然として強いです。一方、任天堂やリクルートのように業績や製品期待が明確な企業は買い戻しの対象となり、選別色が鮮明になりました。全体として、日経平均は高値圏からの調整局面に入り、海外動向と金利政策を見極める展開でした。

【日経平均の5分足チャート】

※TradingView提供のチャート

【TOPIXの5分足チャート】

※TradingView提供のチャート

11/3~11/7の動向

11/4(火) 世界的なリスク回避で日本株下落

米国製造業データの悪化やFRB政策への不透明感が世界的な投資心理を冷やしたことで、過去最高値圏から利益確定売りが優勢になりました。その結果、日経平均は1.74%安の51,497円、TOPIXは0.65%安の3,310となりました。さらに、トランプ大統領の「Nvidiaの先端チップは米国外で利用不可」との発言が混乱を招きました。国内では今週発表の経済指標と日銀の政策方針が注目され、利上げ観測を意識した慎重な姿勢が続きました。テック・AI関連株が下落し、ソフトバンクG(-7%)、アドバンテスト(-5.9%)、IBIDEN(-1.8%)などが売られました。

11/5(水) テクノロジー株主導で続落

AIバブル懸念が強まり、テクノロジー株が全面安となることで、日経平均は2.5%安の50,212円、TOPIXは1.26%安の3,268となりました。米国経営陣による「今後2年間の市場調整警告」も投資家心理を悪化させました。ソフトバンクGはAI関連投資リスクで10%安、ディスコ(-8.4%)、レーザーテック(-6.9%)、東京エレクトロン(-4.1%)も下落。一方、任天堂はSwitch2の販売期待を背景に6.2%上昇し、唯一の明るい材料でした。

11/6(木)米株高で反発、テック株買い戻し

米国株の反発を受けてリスク選好が回復、週初の損失を一部取り戻した結果、日経平均は1.34%高の50,884円、TOPIXは1.38%高の3,313となりました。AI株への過熱懸念がやや和らぎ、ソフトバンクG(+2.9%)、フジクラ(+9.7%)、アドバンテスト(+3.2%)などが上昇。任天堂も2.6%上昇。一方、サンリオは業績不振で13.8%急落。国内では実質賃金が前年比1.4%減と9か月連続で低下し、日銀の政策判断に不透明感を残しました。

11/7(金) 米テック株安で再び下落

米国でAI関連株が下落(Nvidia、AMD、Microsoftなど)、その流れを受けて日本株も反落し、日経平均は1.19%安の50,276円、TOPIXは0.44%安の3,299となりました。ソフトバンクG(-6.9%)、アドバンテスト(-5.5%)、フジクラ(-5.2%)が売られ、産業株や消費関連株にも売りが拡大。三菱重工(-3.7%)、IHI(-3.8%)が軟調でした。一方、好決算を発表したリクルートHDはHRテック事業の好調で16.1%急伸。週間では、日経平均が4.07%、TOPIXが0.99%下落しました。

ユーロ圏(STOXX 50,STOXX 600)

総括

今週の欧州株は、AI関連株の過熱感と企業決算の明暗が交錯する不安定な展開でした。週初は中欧貿易緩和や自動車株買いで堅調だったが、テック株のバリュエーション調整が世界的に広がり、後半は下落基調へ。米国の経済減速懸念や欧州企業の業績不安も重なり、投資家心理は防御的に傾きました。特にAIや消費関連の調整が鮮明で、自動車・製薬・物流といった実需セクターへの資金シフトが目立ちました。総じて、欧州市場は高値圏からの調整局面入りを示唆する週となりました。

【STOXX 50の5分足チャート】

※TradingView提供のチャート

【STOXX 600の5分足チャート】

※TradingView提供のチャート

11/3~11/7の動向

11/3(月) 主要株小幅高、決算前の静かな上昇

主要企業の決算発表を控え、慎重ながらも買いが優勢だったことで、欧州株は堅調に推移し、STOXX50が0.3%高の5,679、STOXX600が572で終了しました。中国がNexperia製チップの輸出免除を検討したとの報道で、自動車株が上昇(メルセデス・ベンツ、VW、BMW、ステランティス+0.9~2.3%)。防衛関連のラインメタルは決算期待で+4%。一方、フェラーリは格下げ報道で-2%、カンパリは税務問題で-3%超、BNPパリバは資本調達計画で-1.6%と下落しました。

11/4(火) AIバリュエーション懸念で下落

STOXX50は0.4%安の5,660、STOXX600は570に下落しました。米国発のAI関連株の過熱懸念が波及し、ASML(-3.1%)、SAP(-2.5%)、Adyen、Nokiaなどテック株が下げを主導。ABフーズはPrimark部門分離観測が出るも-3%。一方、フェラーリは好決算で+3.3%、フィリップスは米関税緩和期待と好業績で+3%上昇し、相場全体の下支え要因となりました。

11/5(水)自動車株主導で小幅反発

前日の下げを一部回復し、米株の反発を追随することで、STOXX50が0.16%高の5,669、STOXX600が571となりました。BMWが関税不確実性下でも好決算を発表し+7%急伸、他の自動車株(メルセデス、VW、ステランティス)も+2~4%上昇。産業株のシュナイダーエレクトリックやウォルタース・クルワーも堅調。一方、ノボノルディスクは成長見通し下方修正で-3.5%、ASMLは米半導体決算の影響で-1%下落しました。

11/6(木) 決算失望と米経済懸念で急落

米失業率上昇を受け景気減速懸念が広がる中、欧州企業の決算もまちまちとなり、STOXX50は1.02%安の5,611、STOXX600は567となりました。コメルツ銀行(-2%)、ディアジオ(-6.5%)、マースク(-5.1%)が下げを主導。ラインメタルも好業績ながら反落(-0.5%)。一方、DHL(+5.4%)やアストラゼネカ(+2.9%)は堅調で、防御的銘柄が買われました。

11/7(金) AI懸念と業績不安で続落

AI関連株への過熱懸念と決算不安が重しになり、欧州株は週末も軟調な展開となり、STOXX50は0.8%安、STOXX600は0.6%安でした。Rightmove(-12%)、IAG(-7.3%)が急落。ノボノルディスクは価格引き下げ合意で-2.3%。一方、ITVはメディア事業売却報道で+15%と急伸。自動車株はNexperiaチップ輸出再開報道で反発(VW+2.2%、BMW+2.1%)。週間ではSTOXX50が1.7%安、STOXX600が1.2%安と調整しました。

コメント