インド(BSEセンセックス指数)

総括

週初はFRB利下げ期待と米中交渉進展で資金流入が続き高値を更新。しかし週後半はFRBのタカ派姿勢と外国資金の流出懸念が重しになり、週間ベースでは小幅下落となりました。IT・金融中心に調整が進んだものの、月間では約4.6%上昇とインド経済の底堅さが示されました。

【BSEセンセックスの5分足チャート】

※TradingView提供のチャート

10/27~10/31の動向

10/27(月)インド株、6日ぶり反発で高値更新

米中貿易協議への楽観とFRB利下げ期待が投資心理を支え、海外資金流入が続くことにより、BSEセンセックス指数は0.7%高の84,778.8をつけ2024年9月以来の高値で取引を終了しました。財務省は堅調な国内需要と低インフレを背景に成長見通しを維持しました。

10/28(火)利益確定売りで小反落

前日の高値更新後、FRB政策決定を控えた警戒感と利益確定売りが広がり、センセックスは0.2%安となりました。消費財・IT株が軟調だった一方、金属株は米中合意期待で上昇。政府が国営銀行への外国投資上限を49%に引き上げる可能性が報じられ、公的銀行株が過去最高値を更新しました。

10/29(水)1年超ぶりの高値、堅調な国内指標支え

エネルギー・金属株主導で上昇することで、センセックスは0.4%高の84,997となり2024年9月以来の高値を更新しました。鉱工業生産が前年比4%増と市場予想(2.6%)を上回り、景気の底堅さを確認しました。また、FRB利下げ観測や米中貿易協議進展、トランプ政権によるインドとの通商合意報道も支援材料となりました。

10/30(木)FRB発言で下落、ハイテク・金融中心に売り

センセックスは0.7%安の84,404.5。13カ月ぶり高値の反動に加え、FRBが0.25%利下げを実施したものの「今年最後の利下げ」と示唆したことがタカ派的と受け止められ、リスク回避が広がりました。また米中首脳会談の結果待ち姿勢や海外資金流出も重しとなりました。バーティ・エアテル、PowerGrid、テック・マヒンドラ、インフォシス、バジャジ・ファイナンスが1〜1.5%下落した一方、L&T、Bharat Electronics、ウルトラテック、マルティ・スズキ、アダニ・ポートは0.9%上昇。

10/31(金)センセックス続落、外国資金流出が重し

FRBの政策方針不透明感と外国資金流出が続き、BSEセンセックスは0.6%安の83,938.7と10月16日以来の安値をつけました。米中合意は好感されたものの慎重な反応にとどまりました。エターナル、NTPC、ICICI銀行、HDFC銀行などが1〜3.5%下落。バーラト・エレクトロニクスは73億ルピーの追加受注を好感し4%上昇しました。L&T、TCS、インド国立銀行も小幅高で、ITCは予想超の決算で0.4%上昇しました。週間では0.3%下落と5週ぶりのマイナスを記録しましたが、月間で4.6%上昇と堅調さを維持しました。

中国(上海総合指数,深セン総合指数)

総括

週初は米中貿易合意期待で上昇し、上海総合指数は一時10年ぶり高値を記録しました。しかし、会談内容が想定内にとどまり、週後半は利益確定売りと経済指標の弱さで調整となり、ハイテク・AI主導の上昇相場から短期的反落へと転じた一週間となることで、ほぼ横ばいの一週間でした。

【上海総合指数の5分足チャート】

※TradingView提供のチャート

【深セン総合指数の5分足チャート】

※TradingView提供のチャート

10/27~10/31の動向

10/27(月)米中貿易合意期待で中国株上昇

今週予定されるトランプ・習近平会談での貿易合意期待が上昇要因となり、上海総合指数は1.18%高の3,997、深セン成分指数は1.51%高の13,489と続伸し、約10年ぶりの高値を更新しました。またマレーシアでの米中協議では輸出管理やフェンタニル対策で進展があり、市場心理を押し上げました。加えて、9月の中国工業部門利益が前年同月比21.6%増と急伸し、国内経済の回復期待も強まりました。テクノロジー・AI関連株が上昇を主導し、EoptolinkやZTEなどが3~10%高を記録しました。再エネやレアアース関連株も堅調で、中国経済への信頼感が回復しました。

10/28(火)貿易交渉見極めで小幅下落

前日の高値更新を受けて利益確定売りが優勢となり、上海総合指数は0.22%安の3,988、深セン成分指数は0.44%安の13,430となりました。米中両国は今週の首脳会談で署名予定の貿易協定において、希土類・大豆・TikTok問題などで合意に達する見込みです。一方、中国当局は外国人投資規制を緩和し、長期資金流入を促す改革方針を発表しましたが、短期的には材料視されませんでした。AI・電子部品株が3~4%下落し、Victory GiantやZTEなどが売られました。

10/29(水)首脳会談期待で10年ぶり高値更新

習・トランプ会談を前に貿易摩擦緩和期待が再燃したことで、上海総合指数は0.7%高の4,016(10年ぶりの高値更新)、深セン成分指数は1.95%高の13,691でした。トランプ大統領がフェンタニル関連関税引き下げを示唆、中国が米国産大豆購入を再開したとの報道も好感されました。平安保険(+2%)や中国銀行(利益5%増)が上昇し、金融株が支えとなりました。AI・再エネ関連株も急伸し、Victory Giantなどが最大15%上昇するなど、テクノロジー主導の上げ相場でした。

10/30(木)習・トランプ会談後は反落

上海総合指数は0.73%安の3,987、深セン成分指数は1.16%安の13,532と反落。会談で発表された合意(関税引き下げ、大豆購入再開、フェンタニル規制強化など)はおおむね事前予想通りで、市場には材料出尽くし感が広がりました。中国商務省はTikTok問題解決や対米報復措置停止を明言しましたが、投資家は利益確定を優先し、EoptolinkやZhongji Innolightなどのハイテク株が1~8%下落、AIセクターを中心に売りが優勢となりました。

10/31(金)弱いPMIと内需低迷で続落

上海総合指数は0.81%安の3,955、深セン成分指数は1.14%安の13,378と2日続落。製造業・サービス業PMIが予想を下回り、景気減速懸念が再燃しました。米中首脳会談での関税緩和合意は確認されたものの、内容は予想の範囲内で株価押し上げ効果は限定的。さらに内需の弱さと不動産低迷が重しとなり、ハイテク株が急落。Victory Giant(-10.5%)、Eoptolink(-7.9%)などAI関連株が大幅下落しました。主要指数は週間ベースでほぼ横ばいにとどまりました。

ドイツ(DAX指数)

総括

週初は米中交渉進展期待で上昇しましたが、週央から小売や通信株の下落、経済指標の伸び悩みが重しになり、週間で1.2%安を記録しました。FRB・ECBの政策決定を前に慎重な姿勢が続きました。ドイツ経済は成長停滞もインフレは粘り強く、DAXは方向感に欠ける展開ながら、月間では小幅上昇を維持。

【DAX指数の5分足チャート】

※TradingView提供のチャート

10/27~10/31の動向

10/27(月) DAX、約1週間ぶりの高値圏で終了

米中貿易妥協への期待が支えとなり、来週のトランプ・習会談を前に慎重なムードが入り混じる中、ドイツDAX指数は0.3%高の24,309で引け、約1週間ぶりの高値圏に到達しました。中国はレアアース輸出制限の延期や米国産大豆購入再開などの譲歩案を提示と報道。インフィニオン(+2.4%)、シーメンス(+1.3%)、SAP(+0.9%)などハイテク株が堅調で、ポルシェAGは損失縮小と通期見通し確認で3%急騰。

10/28(火) DAXは慎重な姿勢で取引終了

FRBの25bp利下げ観測や、30日のECB会合を前に様子見姿勢から、DAXは0.1%安の小幅下落となりました。シンライズが通期成長率を下方修正し4.4%急落。ドイツ取引所は財務部門の圧迫で1.7%安、MTUエアロは好決算ながら目標株価引き下げで横ばい。全体的に中央銀行イベント待ちで方向感乏しい展開でした。

10/29(水) 欧州市場でDAXが相対的に低調

小売株の下落が重しとなり、DAXは0.6%安となりました。アディダスが米市場の減速と関税問題で10.4%急落、ザランドも約5%下落しました。一方、ドイツ銀行は純利益15億6,000万ユーロと予想超えで4.9%上昇し、メルセデスは自社株買い継続と利益率堅調を受け4.4%高となりました。BASFも販売増で1.6%上昇。市場はFRB・ECBの決定と米中会談結果を注視し、方向感を欠きました。

10/30(木) DAXは依然として下落傾向

ECBが予想通り金利を据え置き、DAXは24,139でほぼ横ばいでした。ドイツCPIは2.3%上昇と予想上回る一方、GDP成長は停滞を確認。ドイツテレコムはT-Mobile US懸念で2.5%下落、フォルクスワーゲンは赤字報告で1.9%安となりました。対照的にエアバスは好調な業績と通期見通し維持で2.1%上昇。経済成長鈍化懸念の中、投資家は米中貿易交渉の行方を慎重に見極めました。

10/31(金) DAXは下落も月間プラス圏を維持

混在する決算や政策不透明感で慎重ムードが広がり、DAXは0.7%安の23,954と2週間ぶり安値をつけました。ユーロ圏インフレは2.1%に低下、ECB目標に接近。ドイツ小売売上は0.2%増と予想一致しました。週間では1.2%安でしたが、月間では0.3%上昇と10月相場はプラスで終了しました。

日本(日経平均、TOPIX)

総括

週を通じて日経平均は5万円台を突破していき、史上最高値を連日更新した結果、週間で日経平均は6.3%高、TOPIXは1.9高を記録しました。AI・半導体関連が中心に買われ、FRBの利下げ観測と日銀の緩和維持が追い風となりました。高市政権発足とトランプ政権との関係強化、米中協議進展への期待も相場を支えました。

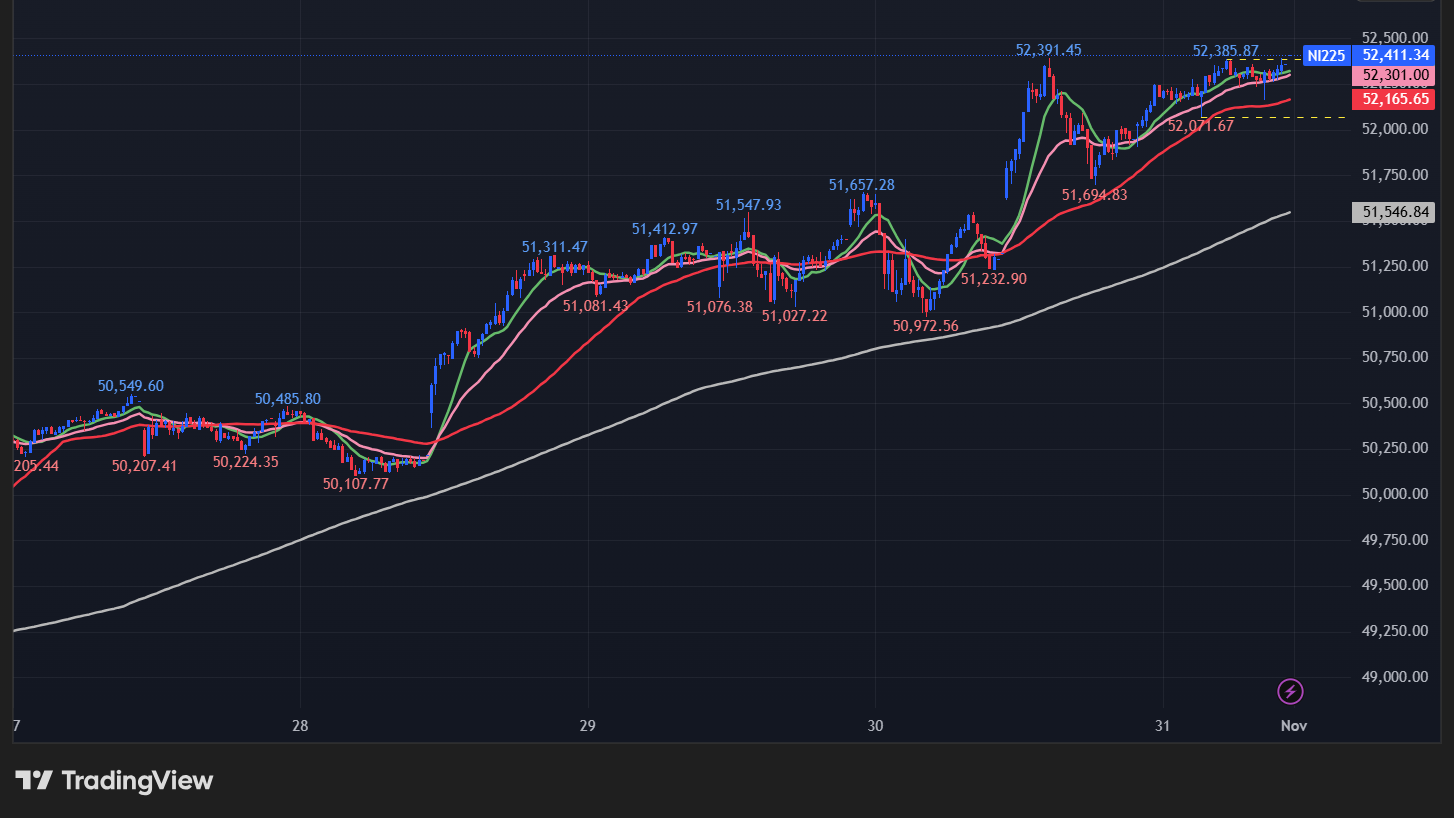

【日経平均の5分足チャート】

※TradingView提供のチャート

【TOPIXの5分足チャート】

※TradingView提供のチャート

10/27~10/31の動向

10/27(月) 日銀総裁会談を控え日経平均5万突破

週末の米中交渉合意、木曜の米中首脳会談を前にした貿易協定への期待、軟調な米インフレ指標によるFRB利下げ観測が追い風となって、日経平均は2.46%高の50,512円、TOPIXは1.7%高の3,325を記録して過去最高値を更新しました。個別ではソフトバンクG(+6.7%)、フジクラ(+8%)、アドバンテスト(+6.5%)、川崎重工(+9%)など幅広く上昇しました。

10/28(火) 高市・トランプ会談後、日本株下落

東京でのトランプ・高市会談後、史上高値圏から利益確定売りが優勢となり、日経平均は0.58%安の50,219円、TOPIXは1.18%安の3,286。両首脳は防衛費増額や鉱物協定に合意しました。個別では、日本電産が会計不正問題で日経平均構成銘柄から除外され、株価20%急落しました。IHI(-3.3%)、レーザーテック(-1.9%)なども下落。一方、日銀は週内の会合で金利据え置きが予想されています。

10/29(水) AI期待で日本株急伸

米国株のテック上昇とAI関連の期待が追い風となり、日経平均は2.17%高の51,308円と再び最高値更新。トランプ氏が習近平主席とブラックウェルチップを協議する意向を示したことも好材料となり、アドバンテスト(+22.1%)、レーザーテック(+7.7%)、ソフトバンクG(+3.9%)は急伸しました。FRBの利下げ観測が続く中、高市首相とトランプ大統領が貿易・鉱物協定を締結、関係深化を確認しました。

10/30(木) 日銀据え置きで日本株続伸

市場は12月の政策変更を警戒し、日経平均は0.04%高の51,326円、TOPIXは0.69%高の3,301で取引を終了しました。日銀が7対2で政策金利を0.5%に据え置きで、慎重姿勢を維持しつつ、高市首相が緩和継続を支持しました。アドバンテストが通期予想を上方修正し最高値更新、レーザーテックは決算期待で20%超上昇。三菱重工(+12%)、NEC(+13.2%)、キオクシア(+8.1%)なども堅調でした。

10/31(金) 日本株、史上最高値更新の勢い続く

アドバンテスト(+3.9%)、ソフトバンクG(+2.9%)、フジクラ(+1.8%)などハイテク株が主導し、日経平均は2.12%高の52,411円、TOPIXは0.94%高の3,332。アップル・アマゾンの好決算を受けた米株高が追い風となりました。日立製作所は純利益62%増で+7.2%、ソシオネクストは業績好調で+16.7%と急騰しました。一方、日産は巨額赤字見通しで-4.1%。上田日銀総裁は「緩やかな回復」を強調するも、貿易摩擦への警戒感が残りました。

ユーロ圏(STOXX 50,STOXX 600)

総括

欧州株は史上最高値圏で推移し、週間ではSTOXX 50は0.2%安、STOXX 600は0.6%安を記録しました。米中貿易合意期待と安定した金利環境が支えた一方、週後半は決算のばらつきと中銀発言への警戒から上値が重い状態でした。月間では堅調な上昇を維持し、欧州景気の底堅さが確認されました。

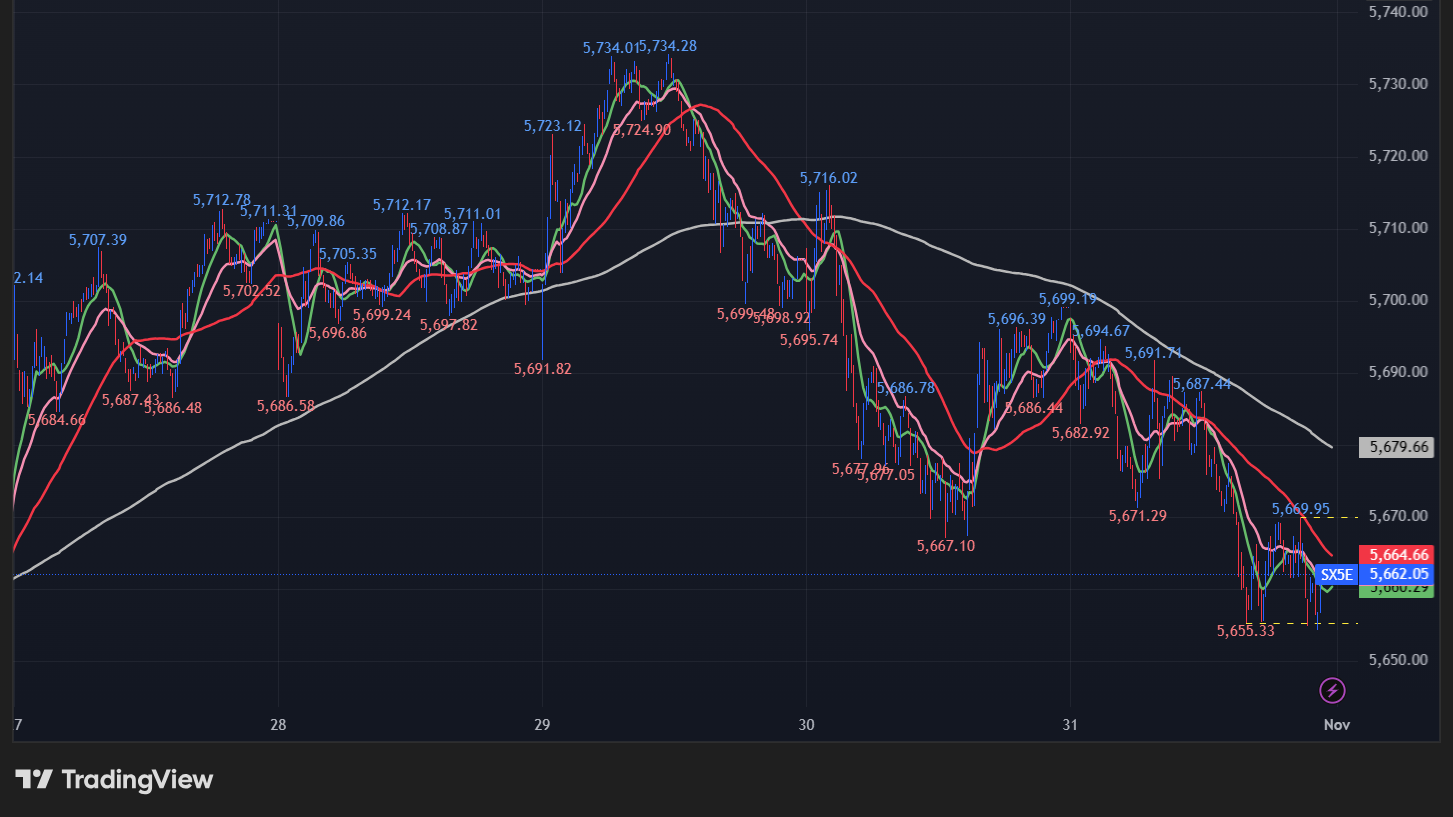

【STOXX 50の5分足チャート】

※TradingView提供のチャート

【STOXX 600の5分足チャート】

※TradingView提供のチャート

10/27~10/31の動向

10/27(月) 欧州株、米中貿易期待で史上最高値更新

欧州株は、米中貿易協議進展への楽観から世界経済回復期待が高まり、過去最高値を更新しました。STOXX50は0.6%高の5,711、STOXX600は0.2%高の577で終了。トランプ・習近平会談での関税撤廃期待が企業収益見通しを押し上げました。ECBは政策金利据え置きが見込まれる一方、FRBの利下げ観測がリスク資産を支援。ポルシェ(+3%)や銀行株(インテサ・サンパオロ、ユニクレジット、BBVA)が上昇。ASMLやインフィニオンなどのハイテク株も堅調で、今週のMag7決算を控えハイテクセクターが支えとなりました。

10/28(火) 欧州株、最高値から小反落

全体として横ばい圏の調整相場で、STOXX50はやや下落、STOXX600は0.3%安の576で取引を終了しました。企業決算の強弱がまちまちで、医薬品・金融セクター中心に利益確定売りが出ました。ノバルティス(-4.3%)、ロシュ、ノボノルディスクが下落。BNPパリバも決算不振で3.5%安。一方、HSBCが収益見通し引き上げで4.4%高、イベルドローラも堅調でした。ノキアはエヌビディアからの10億ドル投資報道で20%急騰し、通信セクターを押し上げました。

10/29(水) 欧州株、決算に揺れつつ横ばい

市場は翌日のFRB・ECBの政策発表を前に様子見姿勢で方向感に欠ける展開となり、STOXX50は5,702、STOXX600は0.1%安の575でほぼ横ばいでした。銀行株と医薬品株の明暗が分かれました。 サンタンデール銀行が過去最高の9か月利益で4%高、ドイツ銀行も投資部門好調で5%高となりました。一方、ノキアは前日の急騰を受け3%下落。メルセデス・ベンツ(+4.3%)やGSK(+6.6%)が業績好調でした。

10/30(木) 欧州株、小幅安で続落

STOXX50・STOXX600ともに0.2%下落しました。ECBが3会合連続で金利据え置きを発表し、インフレ見通しを安定的と評価。FRBは利下げ実施も追加緩和には慎重姿勢でした。ユーロ圏GDPは+0.2%と予想を上回りましたが、ドイツ・イタリアが停滞し上値は限定的でした。企業動向では、シュナイダー(-3.9%)、サンタンデール(-1.7%)、BBVA(-1.5%)が軟調。一方、INGが好決算で5.5%高、エアバスも2.5%高と明暗が分かれました。

10/31(金) 欧州株、月末に小幅安も月間では上昇

弱い企業決算が欧州成長への楽観を抑制し、STOXX50は0.7%安、STOXX600は0.5%安となりました。 リンデ(-2%)、アクサ(-4.5%)、サンゴバン(-3.6%)、テレフォニカ(-2%)などが下落。ASML、ドイツテレコム、アリアンツも2%超安でした。一方、ダンスケ銀行が好決算で3%上昇、アンハイザー・ブッシュとヴィヴェンディも堅調でした。月間ではSTOXX50が+2.6%、STOXX600が+2.8%上昇し、欧州株は底堅い推移を維持しました。インフレが概ね予想通りで、ECB政策への見通しに大きな変化はなかったです。

コメント