こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 1週間を通じて主要指数は全てプラス

- SP500/NASDAQ/ダウは最高値更新

- 半導体やAI関連が市場を牽引

- ディストリビューションデイはNASDAQのみ1回減少

- ADラインは下降のダイバージェンスを確認

- S&P500の12カ月先PERは22.5倍で割高

- VIX&Put Call Ratioの低水準/主要株価指数の価格推移から、センチメントは強気を継続中

- PPIやCPIは利下げ期待を高める好材料として消化

- 9/17のFOMCでは100%の確立で利下げ予想

- 来週の決算は4社チェック予定

- 来週はFRBの政策金利/トリプルウィッチング/小売&住宅関連の指標が市場に与える影響を観察

それでは順に詳細をみていきます。

9/8週の振り返り

米国市場

9/8週は、弱い雇用指標と抑制されたインフレが大幅利下げ期待を高め、テクノロジー株やAI関連が上昇を牽引しました。主要株価指数は連日史上最高を更新していき、特にナスダックの強さが目立ちました。

9/8(月)

弱い雇用統計を受けて、大幅利下げ観測が強まり、PPI・CPI発表を前に投資家は様子見姿勢ながらもS&P500は+0.2%、ナスダック100は+0.5%上昇しました。

9/9(火)

労働市場データが91万件下方修正され、利下げ期待が拡大し、主要3指数は最高値を更新しました。S&P500・ナスダック100は+0.3%、ダウは+197ドル。

9/10(水)

8月PPIが予想外の-0.1%となり、インフレ鈍化を示唆し、S&P500とナスダック100がさらに最高値を更新しました。

9/11(木)

3指数が揃って過去最高値を更新しました。S&P500は+0.9%で6588突破、ダウは+616ドル、ナスダック100は+0.6%。CPIは前年比2.9%で予想通りだが月次+0.4%と上振れ。一方、失業保険申請が増加し労働市場減速を確認。

9/12(金)

S&P500は横ばい、ナスダック100は最高値更新。市場は9/17のFOMCで0.25%利下げをほぼ織り込み、0.5%利下げの可能性も残るかたちとなりました。

最終的に、週間では以下4つの指数は上昇を記録しました。

- S&P500 +1.59%

- NASDAQ +2.03%

- ダウ +0.95%

- ラッセル2000 +0.25%

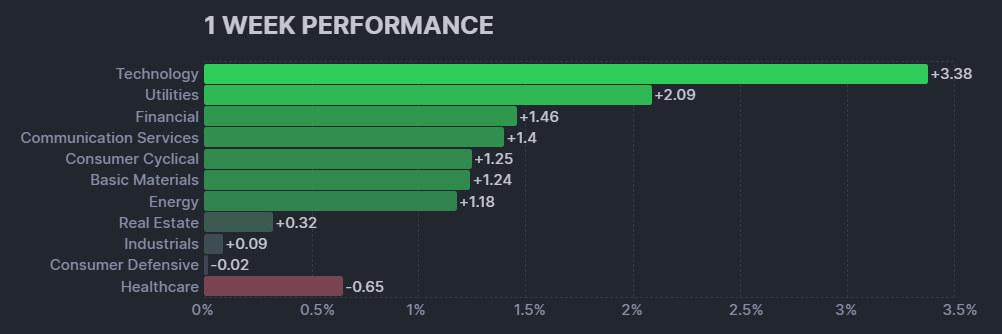

以下の各セクターの棒グラフからもわかるように、テクノロジー株やAI関連(TechnologyやUtilitiesなど)がトップ1&2となっっています。

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

Technologyでは、ORCL(25.51%)、PLTR(11.96%)、NVDA(6.47%)、AVGO(7.46%)、MU(19.68%)、LRCX(13.61%)、KLAC(6.51%)、SMCI(11.36%)、GLW(8.22%)、APH(7.45%)など多数の銘柄が週間で好パフォーマンスを記録。

Utilitiesでは、CEG(7.26%)、VST(11.54%)、NRG(11.63%)などの電力関連が週間で好パフォーマンスを記録。

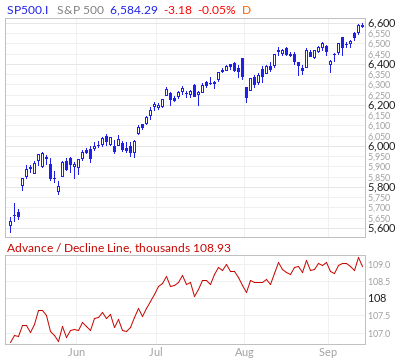

【S&P500のチャート】

※TradingView提供のチャート

↑最高値を更新し、現在の価格は全ての移動平均線を上回っており、上昇の勢いは継続中です。これで4/7につけた底値の4835.04から+36.2%上昇しています。

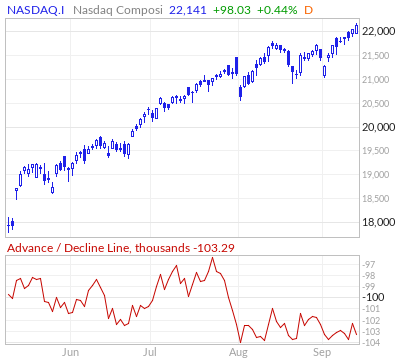

ディストリビューションデイは、先週からNASDAQのみ1回減少しました。これで、S&P500は6回、NASDAQは5回となりました。

【10年債利回りのチャート】

※TradingView提供のチャート

↑先週半ばから10年債利回りは、下がり続けていたものの、今週は4.0%でもちこたえている状態でした。下げが続けば、アメリカの経済成長ポテンシャルが低下していることを示唆していると思われます。来週も注目です!

ADライン

S&P500ではやや下降気味のダイバージェンスを確認、NASDAQでは8月から明確な下降のダイバージェンスを確認しています。

他にもダウやNASDAQ100、ラッセル2000も下降気味のダイバージェンスを確認していますので、引き続き反転下落には警戒です。

【S&P500とAD Lineチャート】

※Market In Out提供のチャート

【NASDAQとAD Lineチャート】

※Market In Out提供のチャート

米国のセクターETF 年初来パフォーマンス BEST5

先週比から、2位と3位、4位と5位で入れ替えがありました。

- GLD(ゴールド):38.26%(→)

- XSD(半導体):20.61%(↗1)

- XLC(通信):20.21%(↘1)

- XLK(テクノロジー):16.57%(↗1)

- XLI(資本財):15.97%(↘1)

カントリーETF 年初来パフォーマンス BEST5

先週比で、EWP(スペイン)が2ランクアップ、EWY(韓国)が10%近く上昇してトップ5にランクインしました。

EWYのこの上昇は、今週の半導体株の上昇に伴って、サムスン電子やSKハイ二クスが牽引したことによるものです。

- GREK(ギリシャ):65.56%(→)

- EWP(スペイン):57.75%(↗2)

- VNM(ベトナム):57.06%(↘1)

- EPOL(ポーランド):56.21%(→)

- EWY(韓国):53%(↗1)

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2025年9月12日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは22.5倍で、5年平均19.9倍と10年平均の18.5倍を上回っています。

また、実績PERは現在28.2倍となっており、5年平均の25.0倍と10年平均の22.6倍を上回っています。

参考までに “Macrotrends LLC” に掲載されている実績PERの最新値は、29.24倍となっています。

これは、ドットコムバブル時の天井である2000年3月の29.41倍と同水準で、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍より高い値です。

センチメント

先週比で大きな変化はなく、引き続き強気に傾いています。これはVIXとPut Call Ratioの低水準、指数の移動平均線に対する価格推移から判断しています。

来週もこれらの数値などに着目してセンチメントを観察します。

- 「VIX」は、先週末の15.18から14.75に下がりました。

- 「Put Call Ratio※」は、先週末の0.75から0.69に下がりました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑VIXは低水準を維持しており、先週末とほぼ同水準でした。

経済指標&イベント

今週注目していた予想通りのインフレ率や非農業部門雇用者数のネガティブな数値は、全て利下げ期待を高めることに繋がり、上昇への材料として消化されました。

ちなみにCME FedWatchツールによると9/17のFOMCでは、0.25%の利下げが93.4%、0.50%の利下げが6.6%おりこまれており、100%の確立で利下げが実行されることを示唆しています。

ポジティブサプライズ

- 米・PPI

ネガティブサプライズ

- 米・新規失業保険申請件数

- 米・ミシガン大学消費者信頼感指数(速報)

ノンサプライズ

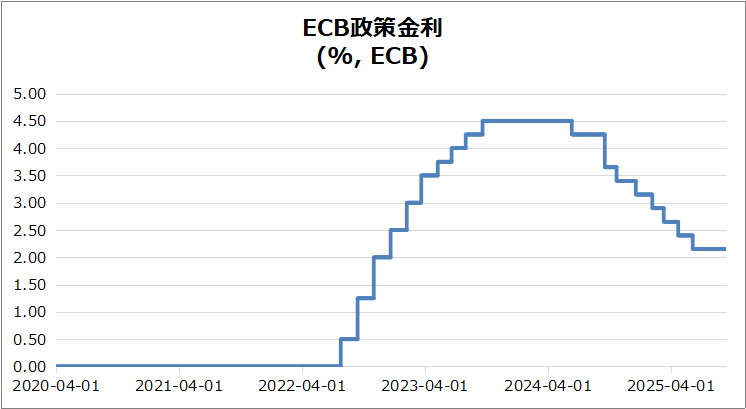

- 欧州・ECB政策金利

- 米・CPI

- 独・CPI

以下、今週チェックしてきた経済指標です。

9/9(火) 米・非農業部門雇用者数の年間基準改定値

- 雇用修正規模:2025年3月までの12か月間で、雇用者数が91.1万人減。2000年以来最大の下方修正。

- 調整率:過去10年の平均+0.2%に対し、今回は-0.6%。

- 主な下方修正セクター:

- レジャー・ホスピタリティ -17.6万人

- 専門・ビジネスサービス -15.8万人

- 小売業 -12.6万人

- 卸売業 -11.0万人

- 上方修正セクター:運輸倉庫 +6,600人、公共料金 +3,700人

- 過去との比較:昨年の予備改訂は-81.8万人→ 後に-59.8万人へ修正。

- 示唆:労働市場は想定以上に弱体化。

9/10(水) 米・PPI

総合は+2.6%、コアは+2.8%で予想を大きく下回るポジティブサプライズ。

- サービスコスト:0.2%減(機械・車両卸売マージン-3.9%が主因)

- 商品価格:0.1%上昇(たばこ+2.3%、牛肉・家禽・電力も上昇)

9/11(木) 欧州・ECB政策金利

ECB政策金利は、予想通り2.15%で据え置きとなりました。

- インフレ見通し:2025年2.1%、2026年1.7%、2027年1.9%

- コアインフレ:2025年2.4%、2026年1.9%、2027年1.8%

- 成長率:2025年1.2%、2026年1.0%、2027年1.3%

- 方針:中期2%目標を堅持、データ重視で柔軟対応

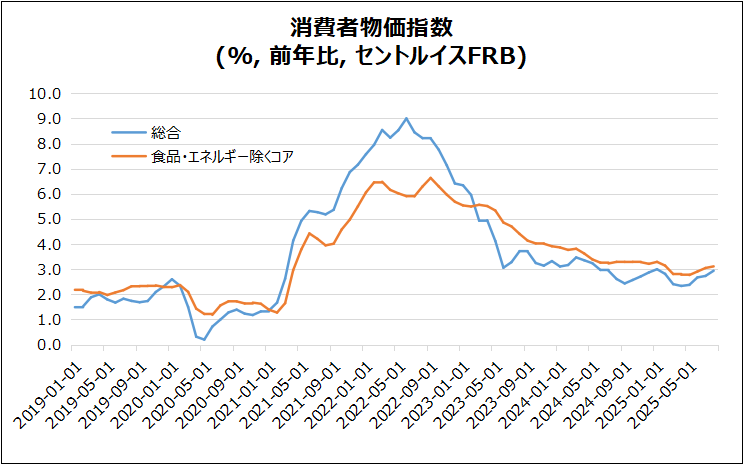

9/11(木) 米・CPI

総合は年2.9%、コアは3.1%で市場予想通り。1月以来の高水準。

- 食品・中古車・新車価格が上昇、エネルギーも7か月ぶりにプラス転換

- 住居インフレは3.6%に鈍化、輸送サービスは横ばい

- 月次CPI:0.4%上昇で予想上回る、住居が主因

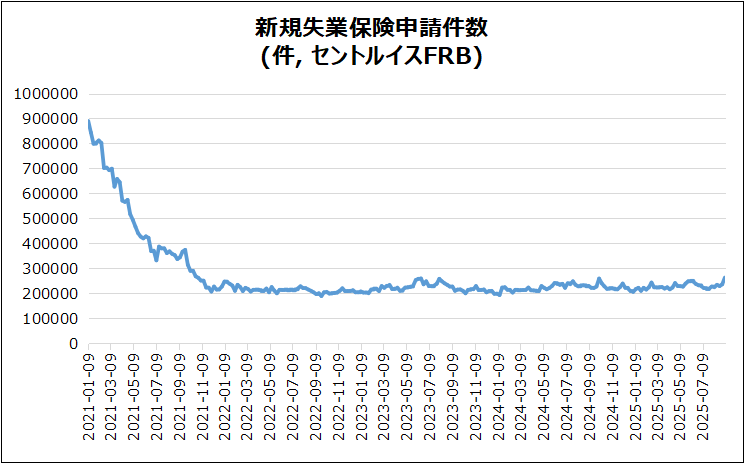

9/11(木) 米・新規失業保険申請件数

27,000件増の263,000件となり、2021年10月以来の高水準を記録。予想235,000件を大幅に上回るネガティブサプライズで、労働市場悪化を示唆。

- 4週平均:9,750件増の240,500件、2020年12月以来の急増

- 継続申請:193.2万件、推定下回るも依然高水準

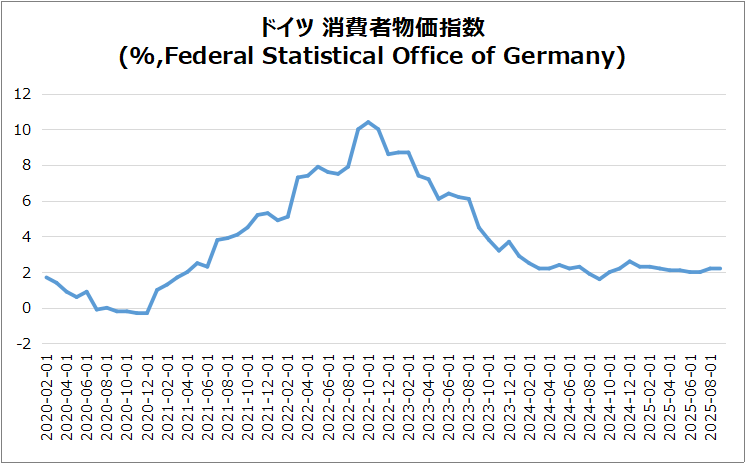

9/12(金) 独・CPI

8月は予想と一致の年率2.2%でした。この数値は5か月ぶり高水準で、7月は年率2.0%でした。

- 食品+2.5%、果物+7.1%、菓子類+6.9%、乳製品+3.2%、肉+2.9%が押上げ

- エネルギー下落幅縮小:-2.4%(7月-3.4%)

- サービス+3.1%、旅客輸送+11.1%、社会施設+8.1%

- コアインフレ率2.7%、3か月連続横ばい

- 月次CPI:+0.1%(7月+0.3%)

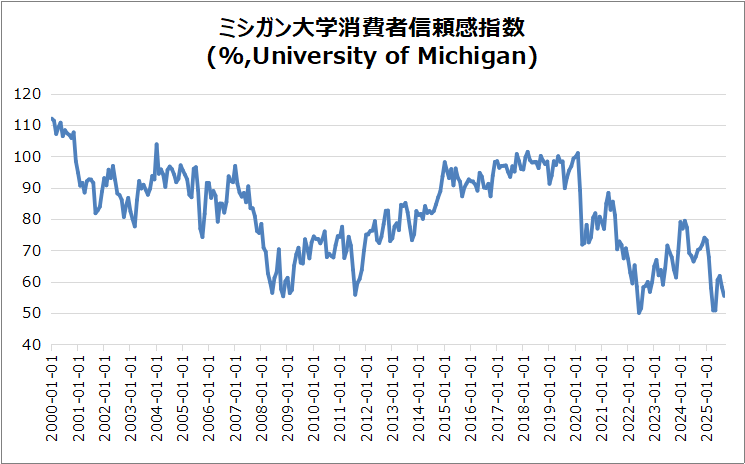

9/12(金) 米・ミシガン大学消費者信頼感指数(速報)

9月は55.4に低下し、予想58を下回ってネガティブサプライズとなりました。

- 低所得・中間層中心に最低水準、2か月連続低下

- 耐久財購買条件は改善も、ビジネス・雇用・インフレ懸念強まる

- 個人財務観8%減、関税を重要問題視60%

- 現状指数61.2(前61.7)、期待指数51.8(前55.9)

- インフレ期待:1年後4.8%横ばい、5年後3.9%に上昇

決算

今週の決算で特に気になる銘柄なしです。

・10%以上値上がりした銘柄

➡ORCL

・10%以上値下がりした銘柄

➡SNPS, RBRK

2025/9/9 決算発表 ~ORCL,SNPS,RBRK~

9/15週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

目玉はFRB政策金利ですね!!

- 9/16(火) 米・小売売上高

- 9/16(火) 米・鉱工業生産指数

- 9/17(水) 米・住宅建築許可件数(速報)

- 9/17(水) 米・住宅着工件数

- 9/17(水) 米・FRB政策金利

- 9/18(木) 米・新規失業保険申請件数

- 9/19(金) トリプルウィッチング

関心のある決算

来週は4社チェック予定です。

- 9/17(水)プレ ゼネラルミルズ(GIS)

- 9/18(木)プレ ファクトセット(FDS)

- 9/18(木)アフター フェデックス(FDX)

- 9/18(木)アフター レナー(LEN)

来週は、FRB利下げの規模が最大の焦点となりそうです。その他には小売や住宅関連の経済指標、トリプルウィッチングなど注目すべき内容があります。

それでは、また👋

コメント