こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は1週間で2%以上の下落

- S&P500のディストリビューションデイは2回増加

- S&P500の12カ月先PERは22.2倍で平均に対して割高

- 指数は大きな陰線と窓をあけて大きく下落

- センチメントは弱気への転換点を迎えた可能性あり

- PCE/雇用統計が市場にネガティブな影響を与える

- METAとMSFTは好決算

- 来週の決算は45社チェック予定

- 来週は主要企業決算/貿易政策が株価に与える影響に注目

それでは順に詳細をみていきます。

7/28週の振り返り

米国市場

月曜は、米EU関税合意や米中休戦延長期待を背景に主要指数は小幅上昇したものの、火曜はFOMC前の慎重姿勢から指数はまちまちの値動きとなりました。

水曜はFOMCの金利据え置き後、大きな変化は見られなかったものの、木曜はビックテックの好決算にも関わらず、トランプの対メキシコ関税延長とインフレ指標の上昇が重しとなり、指数は大きな陰線をつけて下落しました。

金曜は雇用統計の弱さ/新たな関税発表/ビックテックの株価値下がりが主要指数の1%以上の下げを加速させ、窓をあけた下落となりました。

その結果、指数は以下のように2%以上の下げを記録しました。

- S&P500 -2.36%

- NASDAQ -2.17%

- ダウ -2.92%

- ラッセル2000 -4.17%

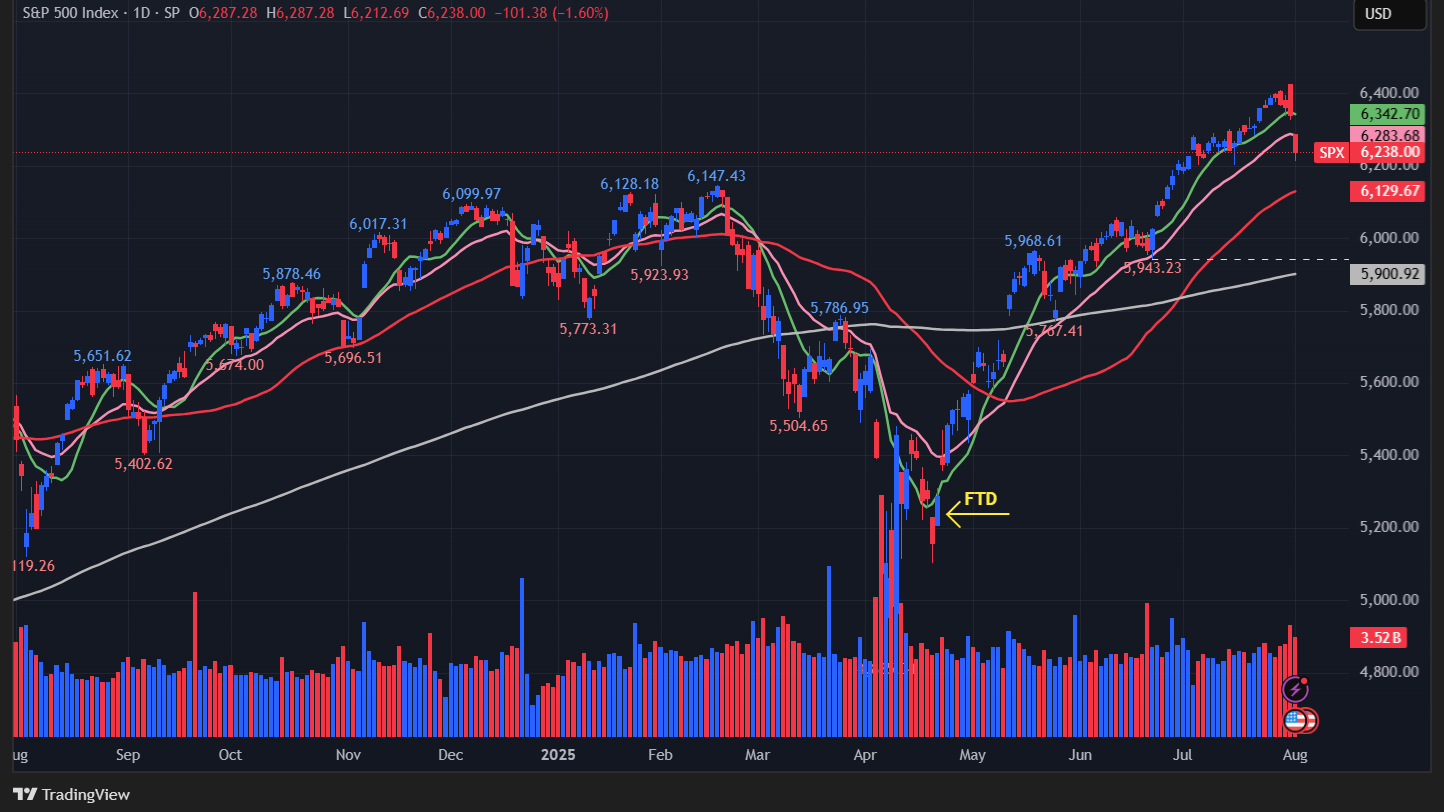

【S&P500のチャート】

※TradingView提供のチャート

↑今週前半は横ばいでしたが、木曜に大きな陰線をつけ、金曜には窓をあけて大きく下落しました。その結果、10日(緑)だけでなく21日(ピンク)移動平均線もわりこみました。

来週は今週下にきった10日&21日を奪還できるか、もしくは50日(赤)に向かって突き進むのか、それとも横ばいとなるのか株価の値動きに注目していきたいと思います。

ちなみにディストリビューションデイは、S&P500で4回、NASDAQで1回となりました。先週からS&P500は2回カウント数が増加、NADSAQは2回カウント数が減少しました。来週もこれらの変動に注意を払っていきます。

【NASDAQのチャート】

※TradingView提供のチャート

↑S&P500同様に、NASDAQも10日&21日を一気に下回り、来週の値動きに注目です。

【ダウのチャート】

※TradingView提供のチャート

↑S&P500やNASDAQほど値動きがよくなく、瞬間的に50日移動平均線にタッチしましたが、なんとか下ひげを付けて、50日移動平均線を上回った状態をキープしています。

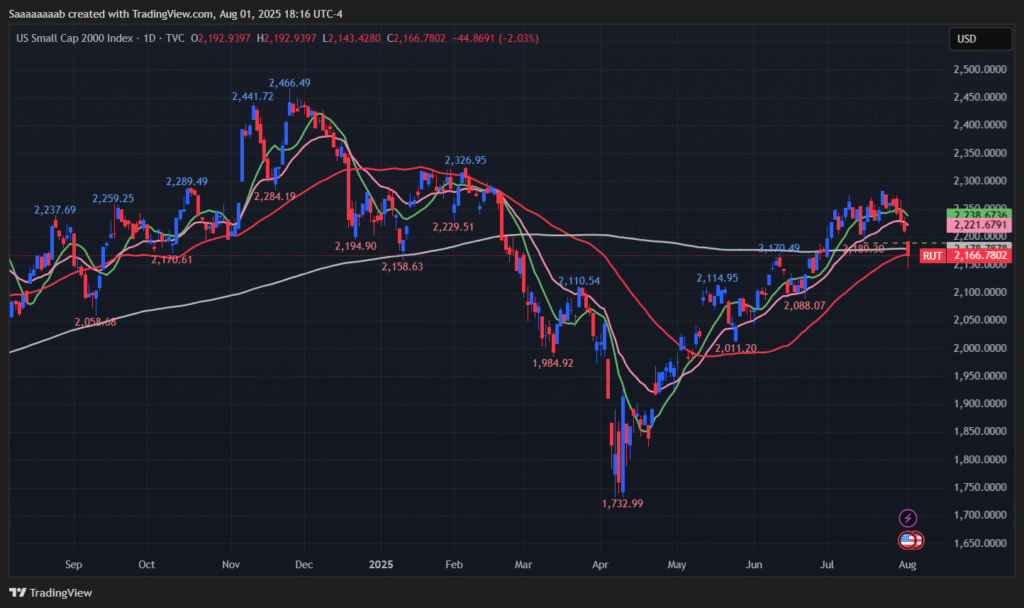

【ラッセル2000のチャート】

※TradingView提供のチャート

↑主要指数の中で一番値動きが悪く、今週では10日/21日/200日をわってしまい、50日移動平均線上で価格を維持しています。

※各セクター&カントリーETFは以下参照

リンク

ファクトセット

S&P500の12カ月先PERは22.2倍で、5年平均19.9倍と10年平均の18.5倍を上回っています。

また、実績PERは現在27.8倍となっており、5年平均の25.0倍と10年平均の22.5倍を上回っています。

参考までに、ドットコムバブル時の天井とされる2020年3月の実績PERは約27倍で、コロナ禍から復活したブル相場の天井である2021年12月は約24倍でした。

センチメント

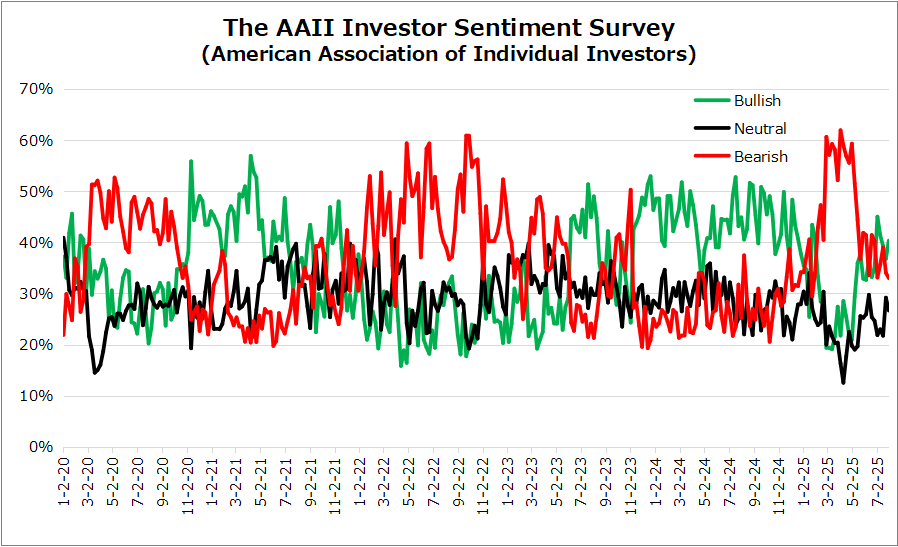

Put Call Ratio/AAIIセンチメントには大きな動きはみられなかったものの、関税/PCE/雇用統計の結果を受けて、VIXは急上昇したことからそろそろ弱気に傾き始める流れがありそうです。

来週もこの流れが継続していくかに注目です。

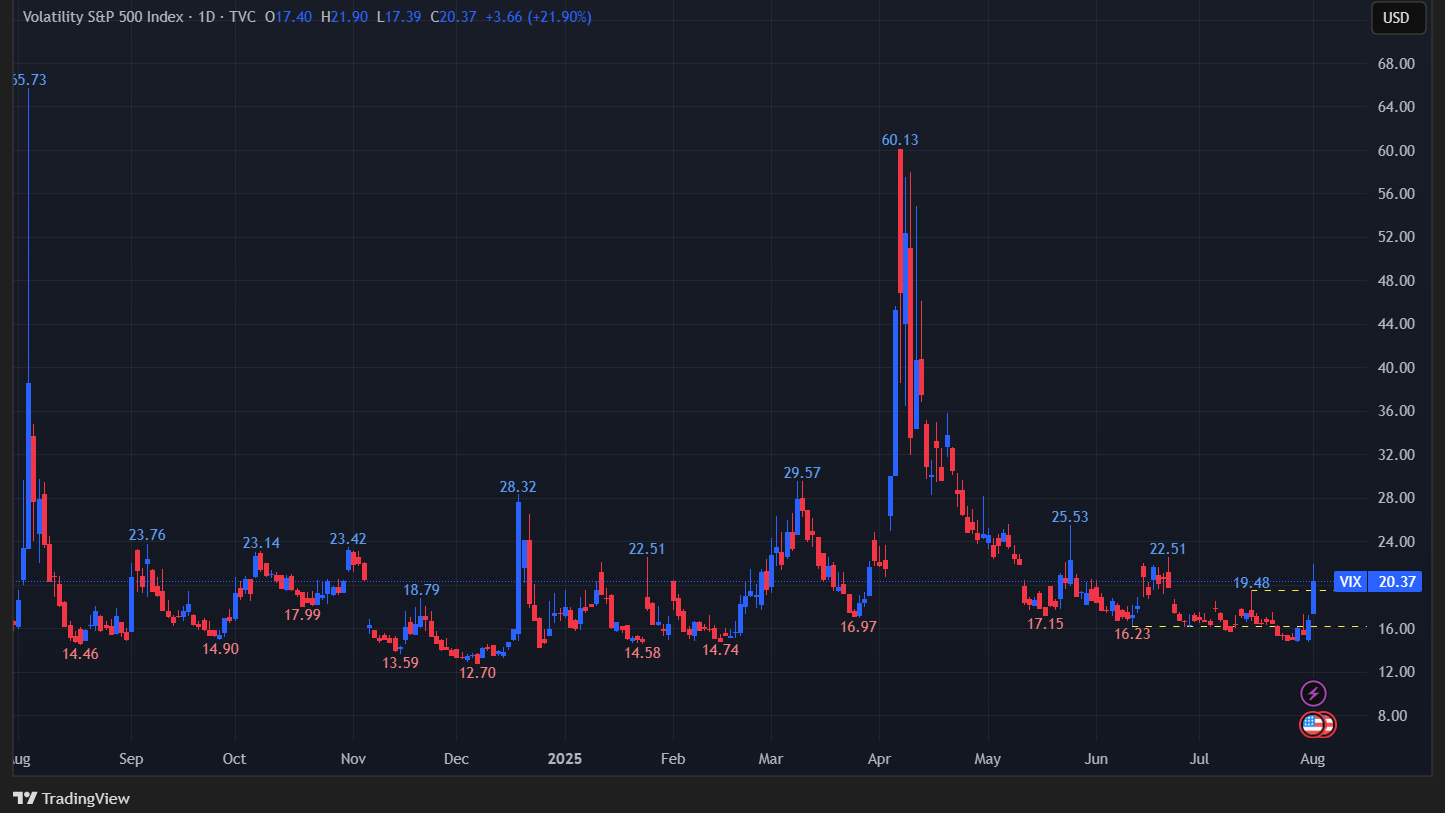

- 「VIX」は、先週末の14.92から20.38まで下がりました。

- 「Put Call Ratio※」は、先週末の0.71から0.76となり小幅上昇。

- 「AAIIセンチメント」はBullishをBearishを上回る状態が5週間連続に更新。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑木金で大きく上昇をみせ、約1.5カ月ぶりに20をこえました。来週もこの上昇が継続するかどうかに注目したいと思います。

↑今週は再びBullishに上昇が見られたものの、木曜と金曜で指数が下げたことから、来週の前半も今週末の流れが続くのであれば、来週はBullishが減少に転じる可能性ありです。

Bullish 36.8% → 40.33%

Neutral 29.2% → 26.67%

Bearish 33.1% → 33.00%

経済指標

非農業部門雇用者数の数値が印象的で、5月と6月の改定値が株価に対してネガティブな影響。

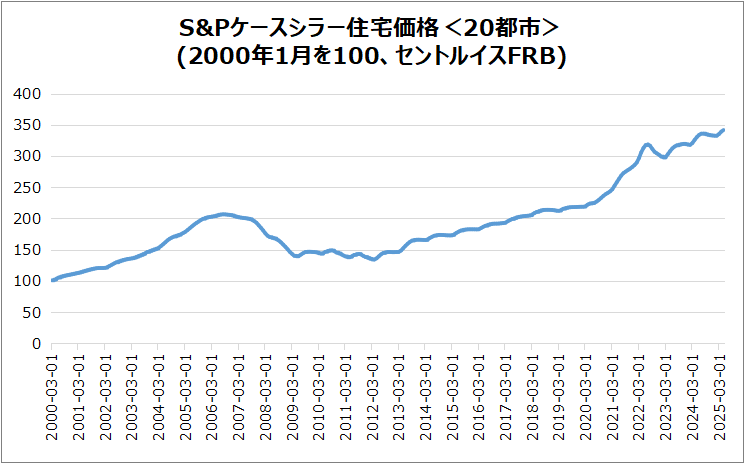

米・S&Pケースシラー住宅価格(20都市)

前年比+2.8%、4月より減速、市場予想(+3.0%)は下回りネガティブサプライズとなりました。

- 背景要因:高金利・取引減・金融引き締め・地域偏重が影響。

- 都市別:NY(+7.4%)が首位、シカゴ・デトロイトが続く。タンパは-2.4%、7か月連続下落。

- 月次変化:+0.4%、1月以来の最も小幅な上昇。

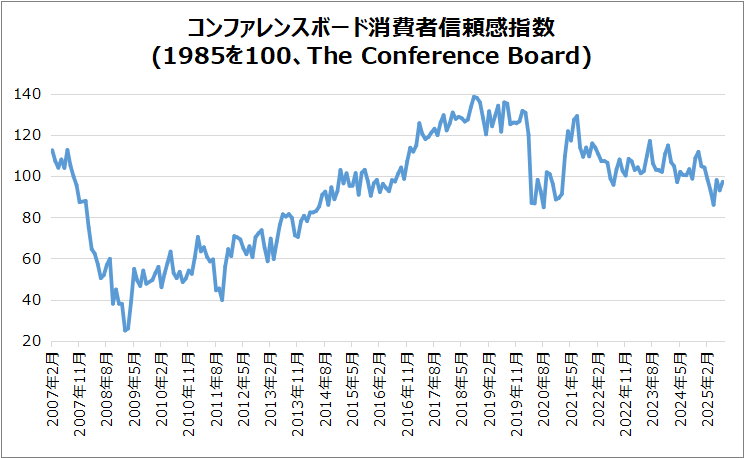

米・コンファレンスボード消費者信頼感指数

7月に97.2へ上昇(+2.0pt)、6月値も上方修正されました。

- 現在の状況:現在の状況指数は131.5へ減少(-1.5pt)。雇用評価は7ヶ月連続悪化し、2021年3月以来の低水準。

- 期待指数:74.4へ上昇(+4.5pt)も、景気後退シグナルの閾値80を6ヶ月連続で下回る。

- 年齢・所得別:35歳以上と多くの所得層が信頼感上昇。年収$15,000未満は例外。

- 政党別傾向:共和党支持者で信頼感改善、他は横ばい。

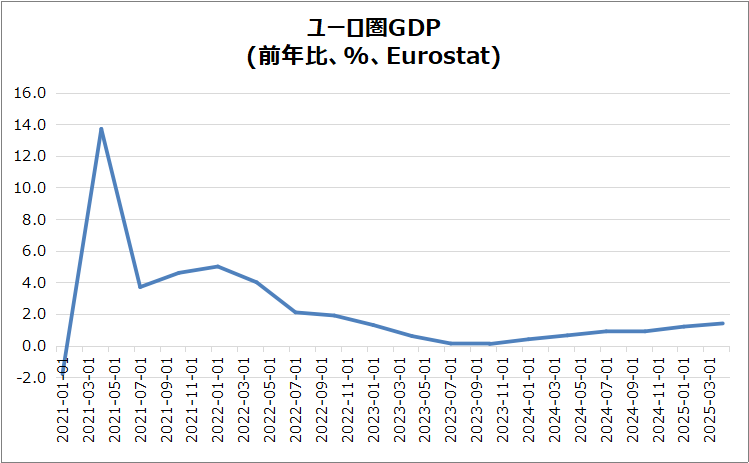

欧・ユーロ圏GDP(速報)

前年比+1.4%、前期よりわずかに減速も予想(+1.2%)上回りポジティブサプライズとなりました。

- 国別成長:アイルランドが+16.2%で首位。スペインやポルトガルなども堅調、ドイツ・イタリアは+0.4%。

- 見通しとリスク:ECBは通年+0.9%成長を予測。米国の関税影響に警戒。

- 貿易合意:EU米合意には15%関税が含まれ、企業から批判。

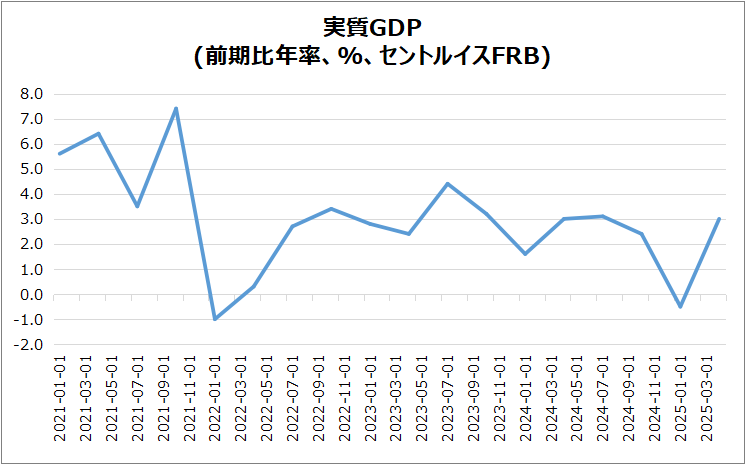

米・実質GDP(速報)

2025年Q2は、予想+2.4%を上回る3%成長となり、前期の-0.5%から回復しました。

- 貿易動向:輸入が30.3%急減、物価上昇見越しの在庫積み増しの反動。輸出は1.8%減少。

- 消費支出:1.4%増で回復、特に商品が2.2%増と貢献。

- 政府支出:-0.6%から+0.4%へ回復。

- 投資動向:固定投資は0.4%増に鈍化。住宅・構造物投資ともに縮小。

- 在庫:民間在庫がGDP成長を3.17pt押し下げました。

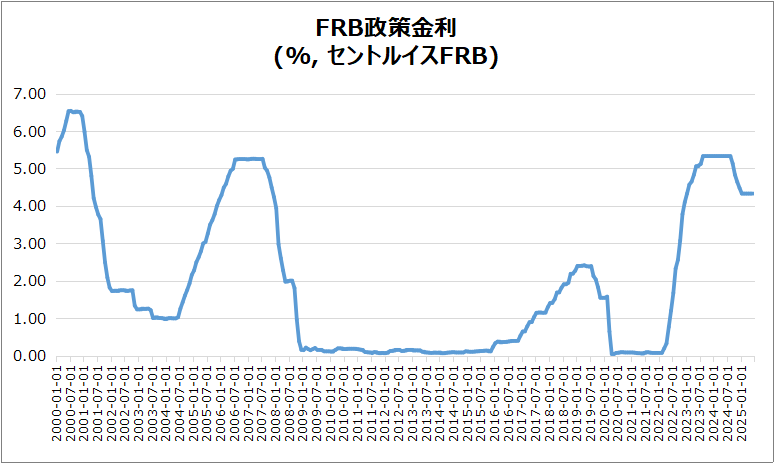

米・FRB政策金利

FRBは5回連続で金利を4.25~4.50%に据え置き。理事2名が利下げを主張し異議、これは1993年以来初となります。

経済見通し

H1の経済活動は緩和傾向。従来の「堅調な成長」評価から後退。

雇用・インフレ

失業率は低水準、インフレはやや高め。不確実性が継続。

今後の方針

金利調整はデータとリスク評価に依存。貿易戦争がインフレ目標の障害に。

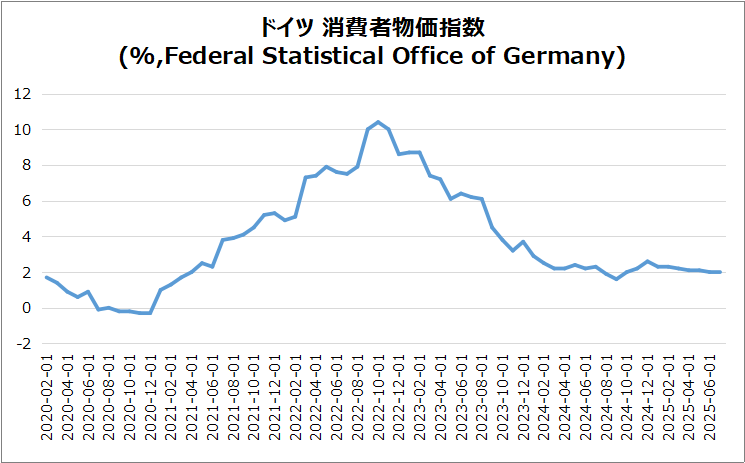

独・消費者物価指数(速報)

7月は前年比2%で6月と同水準、市場予想(1.9%)を上回り、ネガティブサプライズとなりました。

● 価格の内訳

食品は2.2%上昇、エネルギーは3.4%下落、サービスインフレは3.1%に減速。

● 月次CPI

CPIは0.3%上昇、予想(0.2%)と6月の横ばいから回復。

● EU調和指数

年間は1.8%に低下、月次は0.4%上昇し予想通り。

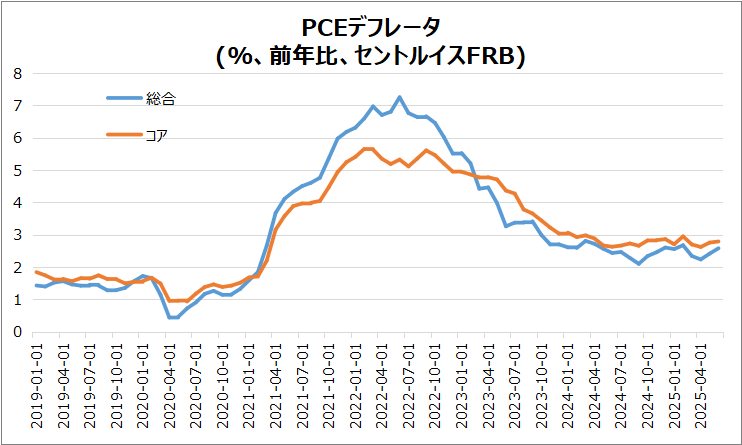

米・PCEデフレータ

総合は2.6%に上昇、コアPCEは2.8%で横ばいとなり、いずれも予想より0.1%高く、ネガティブサプライズとなりました。

● 月次の物価動向

2025年6月のPCE物価指数は前月比+0.3%で4か月ぶりの大幅上昇。コアPCEも+0.3%と同様に加速。

● 内訳

食品価格は+0.3%、エネルギー価格は+0.9%と反発。サービス価格は+0.2%で横ばい。

● 政策的意義

PCEはFRBが重視するインフレ指標であり、今後の金融政策判断に影響。

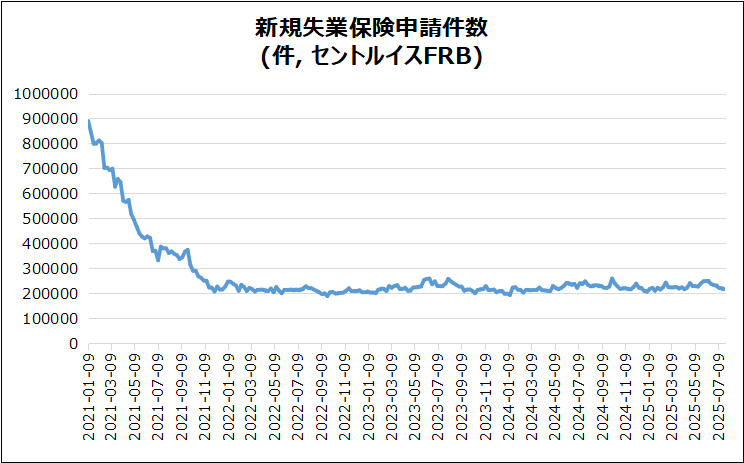

米・新規失業保険申請件数

7月第4週は218,000件で予想を下回り、安定した低水準を維持し、予想の222,000件を下回ったためポジティブサプライズでした。

● 未決申請件数

1,946,000件で前月の高水準からわずかに減少。

● 労働市場

データは労働市場の強さを示し、採用減速も安定。

● 政府職員

DOGEによる解雇後、政府職員の申請は722件に減少。

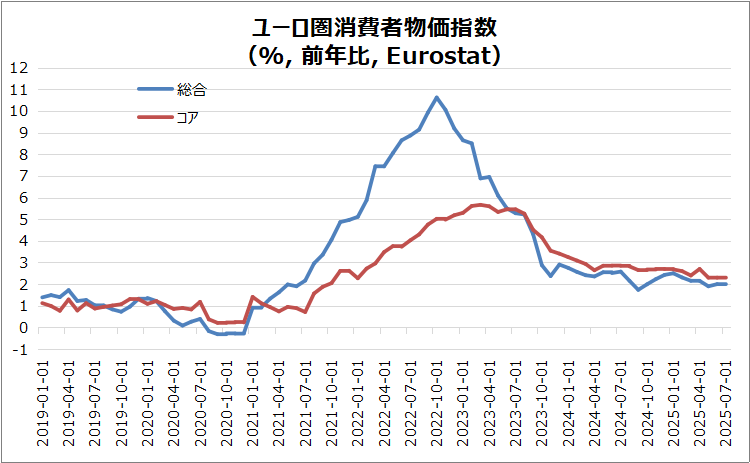

欧・ユーロ圏消費者物価指数(HICP,速報)

総合は前年比2.0%で横ばい、市場予想(1.9%)を上回るネガティブサプライズでした。コアは2.3%で横ばい、22年1月以来の最低水準となり、こちらも市場予想(2.2%)を上回るネガティブサプライズでした。

- サービス:インフレ率3.1%に鈍化

- 食品・タバコ等:3.3%に加速

- 非エネルギー財:0.8%に上昇

- エネルギー価格:2.5%下落

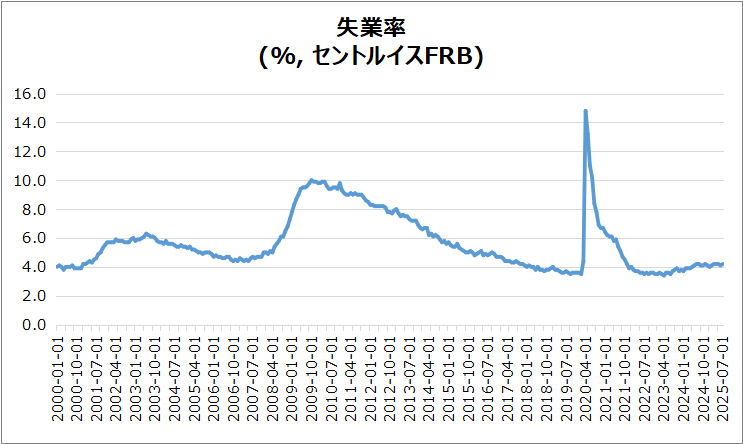

米・失業率

4.2%に上昇(6月は4.1%)、市場予想通りでした。

- 失業者数:22.1万人増の723.6万人

- 雇用者数:26万人減の1億6310.6万人

- 労働力:3.8万人減の1億7034.2万人

- 参加率・雇用率:労働力参加率62.2%、雇用者-人口比59.6%にともに低下

- U-6失業率:7.9%に上昇(6月は7.7%)

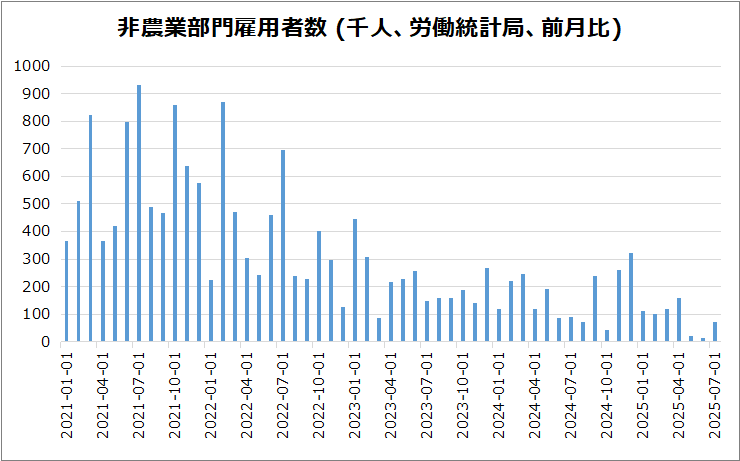

米・非農業部門雇用者数

7.3万人増で予想(11万人)を下回りネガティブサプライズ。

- 過去の修正:5月と6月の雇用者数は合計25.8万人下方修正。

- 産業別動向:医療(+5.5万人、診療所+3.4万人、病院+1.6万人)、社会支援(+1.8万人)で増加。

- 政府雇用:連邦政府は1月以降8.4万人減少。

- その他産業:大きな変化なし。

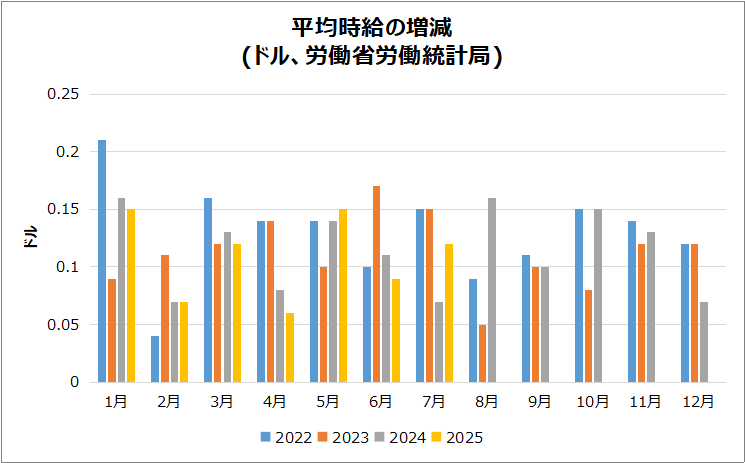

米・平均時給

2025年7月に12セント、または0.3%上昇し、市場予想に合致して36.44ドルとなりました。

- 非管理職平均時給:0.3%増の31.34ドル

- 前年比:平均時給は3.9%上昇し、4か月ぶりの高水準

- 前月:6月は0.2%上昇、前年比は3.8%に上方修正

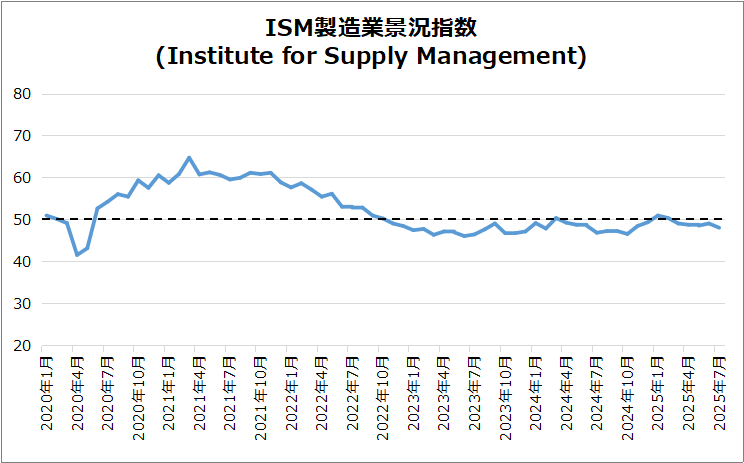

米・ISM製造業景気指数

49→48に低下し、予想49.5を下回るネガティブサプライズとなりました。これで5か月連続縮小となります。

- 主な減速要因: 納入(45.7)と雇用(43.4)の悪化

- 企業の姿勢: 採用は慎重でヘッドカウントの維持が優先

- 一部改善: 生産(51.4)加速、新規受注・受注残も減少緩和

- 価格圧力: 価格指数は69.7→64.8に低下

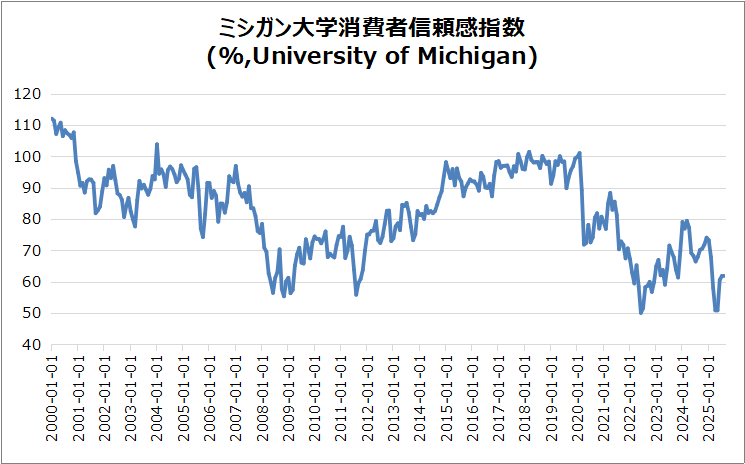

米・ミシガン大学消費者信頼感指数(確報)

61.7で予想61.8とほぼ同じで、2か月連続上昇となり、2月以来の高水準でした。

- 現状指数: 68.0(6月64.8から上昇)、5か月ぶり高水準

- 期待指数: 57.7(6月の58.1からわずかに低下)

- 要因: 投資家感情は改善、非投資家の減退が一部相殺

- インフレ期待: 1年先は5.0%→4.5%、長期は4.0%→3.4%と継続的に低下

決算

今週は48社チェックしました。

METAの好決算印象的でした。

・10%以上値上がりした銘柄

➡CLS,RMBS,FTAI,META,CVNA,RBLX,RDDT

・10%以上値下がりした銘柄

➡UPS,SPOT,ARM,CRS,COIN,ROKU

8/4週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標に注目です。

- 8/5(火) 米・ISM非製造業景気指数

- 8/7(木) 米・新規失業保険申請件数

関心のある決算

来週は45社チェック予定です。

- 8/4(月)プレ バークシャーハサウェイ(BRK.B)

- 8/4(月)プレ バイオンテック(BNTX)

- 8/4(月)プレ オンセミコンダクター(ON)

- 8/4(月)プレ TGセラピューティクス(TGTX)

- 8/4(月)アフター パランティア(PLTR)

- 8/4(月)アフター ヒムズ&ハーズ ヘルス(HIMS)

- 8/4(月)アフター メルカドリブレ(MELI)

- 8/4(月)アフター アクソン エンタープライズ(AXON)

- 8/4(月)アフター バーテックス(VRTX)

- 8/5(火)プレ ファイザー(PFE)

- 8/5(火)プレ キャタピラー(CAT)

- 8/5(火)プレ BP(BP)

- 8/5(火)プレ デュポン(DD)

- 8/5(火)プレ マリオット(MAR)

- 8/5(火)アフター アドバンスト マイクロ デバイシズ(AMD)

- 8/5(火)アフター スーパーマイクロコンピュータ(SMCI)

- 8/5(火)アフター アリスタネットワークス(ANET)

- 8/5(火)アフター アステララボ(ALAB)

- 8/5(火)アフター ルシード(LCID)

- 8/5(火)アフター アップスタート(UPST)

- 8/5(火)アフター リヴィアン(RIVN)

- 8/6(水)プレ ウーバー (UBER)

- 8/6(水)プレ ショピファイ(SHOP)

- 8/6(水)プレ ノボノルディスク(NVO)

- 8/6(水)プレ ディズニー(DIS)

- 8/6(水)プレ マクドナルド(MCD)

- 8/6(水)アフター アップラビン(APP)

- 8/6(水)アフター IonQ(IONQ)

- 8/6(水)アフター デゥオリンゴ(DUOL)

- 8/6(水)アフター フォーティネット(FTNT)

- 8/6(水)アフター エルフビューティ(ELF)

- 8/6(水)アフター ドラフトキングス(DKNG)

- 8/7(木)プレ セルシウス(CELH)

- 8/7(木)プレ イーライリリィ(LLY)

- 8/7(木)プレ コノコフィリップス(COP)

- 8/7(木)プレ ビストラエナジー(VST)

- 8/7(木)プレ タルガ リソーシズ(TRGP)

- 8/7(木)アフター トレードデスク(TTD)

- 8/7(木)アフター ロケットラボ(RKLB)

- 8/7(木)アフター サウンドハウンド(SOUN)

- 8/7(木)アフター ニュースケールパワー(SMR)

- 8/7(木)アフター ブロック(XYZ)

- 8/7(木)アフター ピンタレスト(PINS)

- 8/7(木)アフター アトラシアン(TEAM)

- 8/7(木)アフター トゥイリオ(TWLO)

来週は、主要企業の決算/貿易政策が株価に与える影響に注目します。

それでは、また来週👋

コメント